【摘要】:分类账是按每一个总分类科目开设账页,进行分类登记的账簿,它能总括地反映各会计要素具体内容的增减变动和变动结果,编制会计报表就是以这些分类账所提供的资料为依据的。采用记帐凭证核算形式登记总账,直接根据记帐凭证定期登记,在这种核算形式下,应当尽可能地根据原始凭证编制原始凭证汇总表,根据原始凭证汇总表和原始凭证填制记账凭证,根据记账凭证登记总帐。

分类账是按每一个总分类科目开设账页,进行分类登记的账簿,它能总括地反映各会计要素具体内容的增减变动和变动结果,编制会计报表就是以这些分类账所提供的资料为依据的。它一般采用三栏式账页格式。

总账的登记方法,一般有两种方法。可以直接根据各种记帐凭证逐笔进行,也可以把各种记帐凭证先行汇总,编制成汇总记帐凭证或科目汇总表后再据以进行登记。采用哪种方法登记总账,取决于企业所采用的会计核算组织形式。但不论采用哪种方法登记总账,每月都应将本月发生的经济业务全部登记入账,并于月份终了结算出每个账户的本期借贷方发生额及其余额,与所属明细账余额的合计数核对相符后,作为编制会计报表的主要依据。

采用记帐凭证核算形式登记总账,直接根据记帐凭证定期(3天、5天或10天)登记,在这种核算形式下,应当尽可能地根据原始凭证编制原始凭证汇总表,根据原始凭证汇总表和原始凭证填制记账凭证,根据记账凭证登记总帐。

采用科目汇总表形式登记总账,可以根据定期汇总编制的科目汇总表登记总账。科目汇总表是根据每月发生的全部记账凭证,按科目作为归类标志进行编制的。常用的一般是根据科目汇总表登记总账。

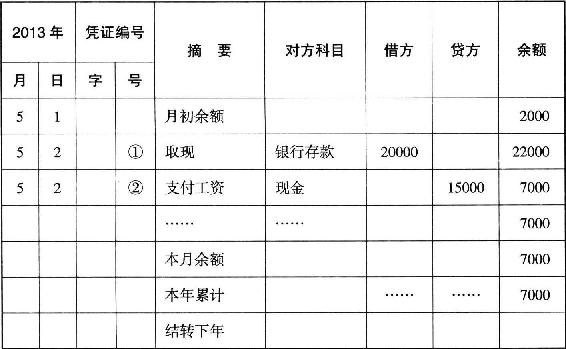

实战演练1 三栏式现金日记账的登记

案例:

某企业2013年5月现金日记账期初余额为2000元,发生下列现金收付业务(原始凭证、记账凭证略):①2日从银行提现金20000元备发工资;②2日支付职工工资15000元;根据以上资料进行现金日记账的结算。

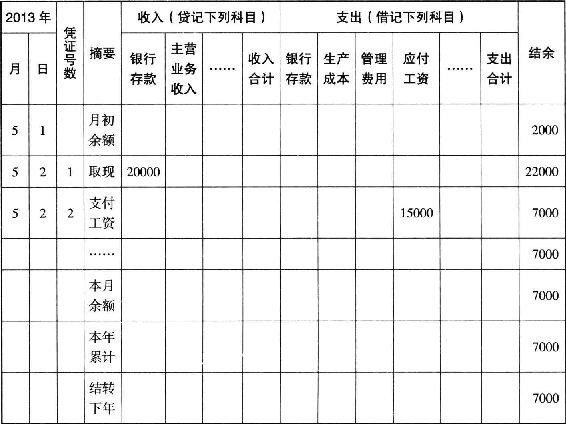

实战演练2 多栏式现金日记账的登记

案例:

案例同上:制作多栏式现金日记账

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。