案例2 做市商业务:美国东方生物工程公司

一、做市商概述

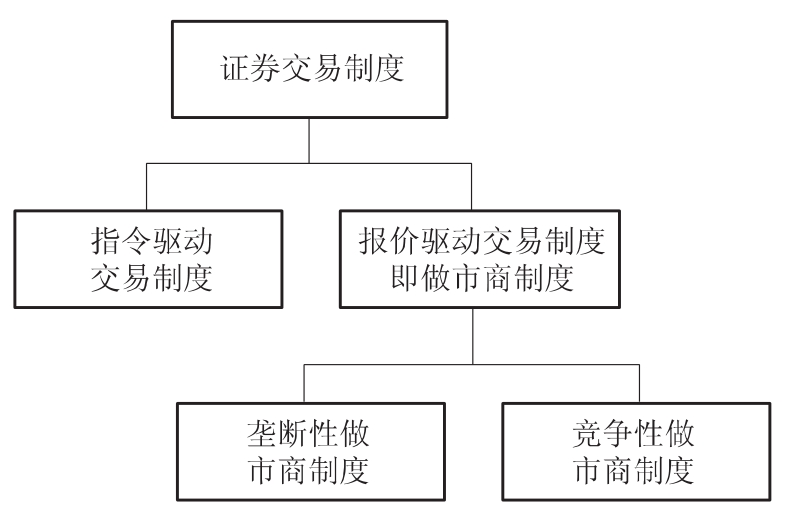

做市商是指金融市场上的一些独立的证券交易商,为投资者承担某一只证券的买进和卖出。买卖双方不需等待交易对手出现,只要有做市商出面承担交易对手方即可达成交易。做市商制度起源于传统的柜台交易市场。一般而言根据市场流动性提供方式的不同,我们把证券交易制度划分为指令驱动交易制度(Order-driven System)和报价驱动交易制度(Quote-driven System)两类[9],如图8-6所示。报价驱动交易制度就是我们说的做市商制度。报价驱动交易制度又可以分为垄断性做市商制度和竞争性做市商制度。在垄断做市商制度下,每种证券只有一个做市商,它是惟一可以进行该种证券报价的做市商,因而也被称作为专营商。如美国纽约证券交易所的特定经纪人制度就是一种垄断做市商制度。而纳斯达克的多元做市商制度中,各做市商报出的买价和卖价及买卖数量互不相同,公众投资者可以选择最低买价向做市商买进和最高卖价向做市商卖出。

图8-6 证券交易制度结构图

(一)做市商的功能

做市商制度具有活跃市场、稳定市场的功能,依靠其公开、有序、竞争性的报价驱动机制,保证证券交易的规范和效率,是证券市场发展到一定阶段的必然产物,是提高市场流动性和稳定市场运行、规范发展市场的有效手段。

做市商的功能具体而言,做市商制度具有下列三方面的功能:

(1)做市。当股市出现过度投机时,做市商通过在市场上与其他投资者相反方向的操作,努力维持股价的稳定,降低市场的泡沫成份。

(2)造市。当股市过于沉寂时,做市商通过在市场上人为地买进卖出股票,以活跃市场带动人气,使股价回归其投资价值。

(3)监市。在做市商行使其权利,履行其义务的同时,通过对做市商的业务活动监控市场的变化,以便及时发现异常及时纠正。在新兴的证券市场,这是保持政府与市场的合理距离,抵消政府行为对股市影响力的有益尝试。

正因为做市商制度具有上述功能及调节买卖盘不均衡状况、随时保证提供买卖双向价格的特点,决定了其功能实现的前提条件是拥有高素质的做市商。做市商的选择极其严格,只有那些运营规范、资本实力雄厚、自营规模较大、熟悉上市公司与二级市场运作,而且风险自控能力较强的券商才能担当。

一般来说,做市商必须具备下述条件:

(1)具有雄厚的资金实力,这样才能建立足够的证券库存以满足投资者的交易需要。

(2)具有管理证券库存的能力,以便降低库存证券的风险。

(3)要有准确的报价能力,熟悉自己经营的证券并有较强的分析能力。作为做市商,其首要的任务是维护市场的稳定和繁荣,所以做市商必须履行“做市”的义务,即在尽可能避免市场价格大起大落的条件下,随时承担所做证券的双向报价任务,只要有买卖盘,就要报价。

(二)做市商的交易机制

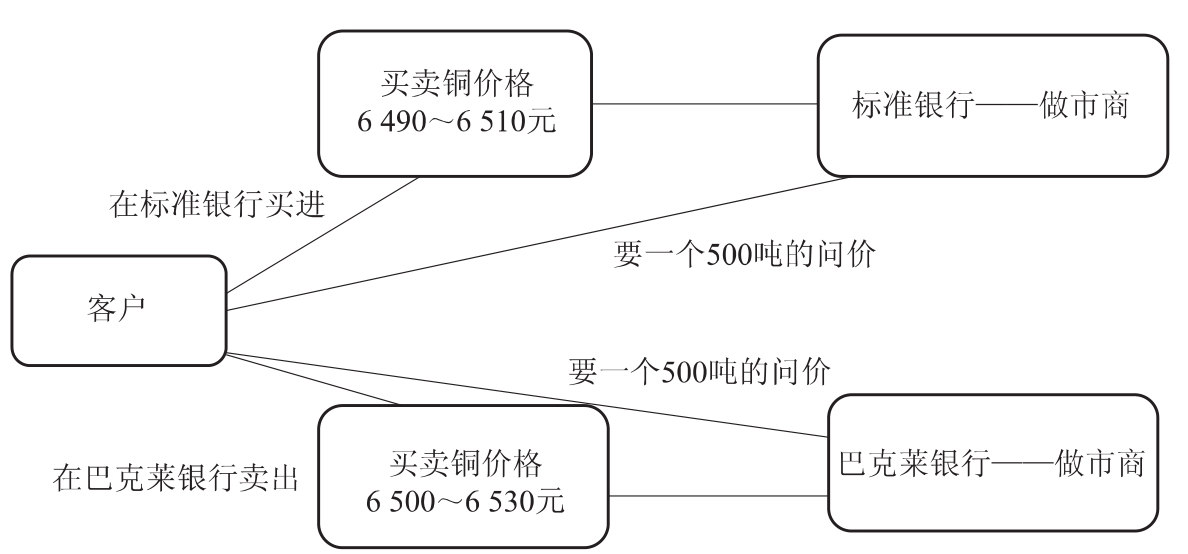

采用做市商制度的LME(伦敦金属交易所),最远可以交易63个月的期铜,如果客户想在一个远期冷门合约上交易500吨,可以向做市商,例如巴克莱银行,要一个500吨的询价,做市商巴克莱就有义务向客户提供买卖双边报价。由于事先并不知道客户的交易方向,所以银行没有办法故意把价格报高或报低,只能按照银行认为的公允价格来报;价差是允许的,一般要结合交易数量与市场流动性两方面的考虑。假定巴克莱最终报给客户的买卖价格是6 500~6 530元,客户就可以按照6 500元卖出或按照6 530元买入,巴克莱银行都只能被动地接受与客户的对赌交易。如果客户与对这个报价不满意,也可以转向其他的做市商——比如说标准银行来询价。或因做市商各自手头与客户对赌头寸不同,或因定价模型不同,冷门合约上的报价多少会有些出入。譬如标准银行的报价是6 490~6 510元,那么客户如果购买铜就找标准银行交易,要出售铜就找巴克莱银行交易,如图8-7所示。

图8-7 客户购买铜示意图

二、做市商案例

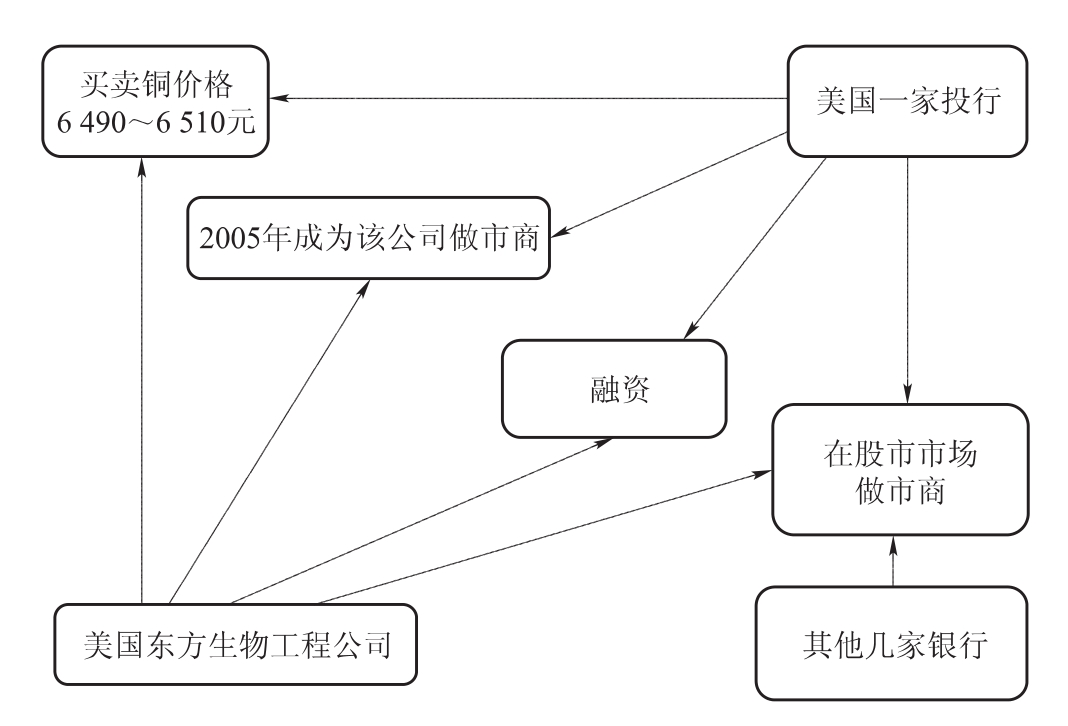

在美国的中国AOB公司(美国东方生物工程公司),其前身是哈尔滨三乐源生物工程公司,一家美国投行介入东方生物工程公司,帮它融资,同时也成为了这家公司的做市商。

中国AOB公司2002年在OTCBB市场挂牌——2005年转到美交所——2007年转到纽交所——2007年10月18日股价达到12美金时——公司市值9亿美金——9亿美金相当于之前上市时公司价值600多万美金的150倍。这是一个完整的故事,这些故事的起源就在美国的OTCBB。

公司股价在1.5~2元时,美国投行开始介入这家公司(如图8-8所示),介入时该公司市值是5 300万美金,2005年8月份该投行正式成为这家公司的做市商;2005年年底该投行帮助这家公司在市场融了六千万美金,之后该投行作为这家公司的主要做市商负责其股市市场做市,在它接手一年时间中做了共5 900万股的交易量,下面参与做市的还有其他投行,但这家公司的交易量是最大的。从它做市开始,股价从2美金涨到3美金、5美金、6美金……15美金,公司的价值从5 300万美金达到7亿美金。

图8-8 美国东方生物工程公司做市商示意图

做市商制度有助于提高股票的流动性,增强市场对投资者和证券公司的吸引力。在这个证券市场上上市的美国东方生物工程公司规模较小时,投资者与证券公司参与的积极性会随之减少,而市场低迷的情况下更会使投资者失去信息。在这种情况下,公司采用做市商的参与,那么就可以随时应对证券市场上的买与卖,而不是必需要等待买卖双方的同时出现。这样使证券市场处于一个比较活跃的交易氛围中,从而能够增强投资者的信息。

在买卖铜的例子中,在这样的交易制度下,虽然看上去投资者与做市商的地位、信息极不对等,但是通过类似分粥原理的“先分后挑”报价机制,以及做市商之间争取客户的自由竞争,一样可以达成相对比较公平的交易结果。

三、国外做市商制度的实践启示

(一)创业板发展初期做市商制度选择的经验与教训

从国际实践来看,在创业板发展初期,由于存在市场容量小、信息不对称严重等情况,容易导致交易不活跃甚至交易逐步萎缩。做市商制度能够缓解上述问题,提高交易的活跃度,为促进创业板的健康发展提供保障。

美国NASDAQ市场和日本JASDAQ市场在发展初期采用了做市商制度,保障了市场的可持续发展。

NASDAQ市场在1971年建立后采用纯粹的做市商制度,规定每一上市股票至少要有2个做市商为其报价,做市商为市场提供了充足的流动性来源,活跃了市场交易,促进了真实价格的发现,也维护了市场的稳定,保障了NASDAQ市场的稳健发展和逐步壮大。

JASDAQ市场1991年成立后使用竞价交易制度,由于市场容量较小和日本经济持续低迷,市场交易不活跃,投资者对中小企业的投资需求减少,市场指数从1997年的4 149点下跌到1998年10月的650点,业绩较好的企业开始脱离JASDAQ市场到东京交易所上市,新上市公司数由1998年以前的每年超过100家减少到1998的62家,JASDAQ面临危机。在此情况下,JASDAQ市场从1998年12月开始对部分股票实行做市商交易,并逐步扩大实行做市商交易的股票范围,提高了JASDAQ市场的活跃性,保障了其稳健发展。

(二)创业板发展到一定程度后逐渐过渡到混合交易机制

在创业板发展到一定阶段后,许多国家和地区的创业板由单一交易机制过渡到混合交易机制(详见表8-2)。

表8-2 主要创业板市场交易制度选择概况[10]

(三)做市商制度对我国创业板的启示

对我国的启示:在我国创业板建立做市商制度是有必要的,可设计一套竞价交易系统与之并行,我国创业板已正式运行。有研究认为,我国创业板上市企业的行业结构、投资者结构、运行特征等与主板相似,创业板的交易将会与主板一样活跃,因而也就无需实行做市商制度。但从目前我国创业板的相关管理规定及我国股票市场的结构特征来看,在创业板的发展中建立做市商制度是有必要的。

首先,我国创业板入市门槛较高,退市条件要求较为严格,创业板扩容能力将可能相对有限,从而可能导致交易不活跃。

其次,我国创业板需要做市商来缓解信息不对称导致的交易不活跃对上市公司融资的影响。

最后,投资创业板上市公司的风险相对较大,从而需要做市商发挥保持市场交易连续平稳的作用。

(供稿人:曹挺修改人:陈劲)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。