案例4 我国保荐人制度的制度效应:“江苏琼花”事件

保荐人制度是证券发行上市领域实行的由保荐人负责证券发行人的上市与辅导,核实发行人发行文件的真实性、准确性和完整性,协助发行人建立严格的信息披露制度,承担对上市后的发行人进行持续督导并向投资者、证券交易所及证券监管机构承担保证与推荐责任的一种特殊制度。

一、我国保荐人制度的由来

保荐人制度起源于英国伦敦的创业板市场,英国另项投资市场(Alternative Investment Market,缩写AIM)实行“终身”保荐人制度。在英国AIM,保荐人和经纪商珠联璧合,犹如创业板市场的两根“擎天柱”,为投资者撑起了一片晴朗的天空,促进了创业板市场的规范、稳健发展。目前美国Nasdaq已经发展并正在逐步完善一整套制度安排,有学者将其称为“什锦”保荐人制度。该制度安排包括:强制性的法人治理结构、同业审查计划、理事专业指导计划、承销商和分析师的专业服务,以及监管机构实质性的审查制度等。通过这一制度安排,对保荐人的市场功能加以分解,通过相互间的功能互补和密切配合,成功分散和控制了创业板市场的发行人风险,有效保护了投资者的合法权益[4]。

从1990年上海证券交易所和深圳证券交易所成立至今,我国证券市场的发展经历了1990年至1999年的行政审批阶段以及2000年至2003年的核准制下的通道制阶段。核准制下的通道制相对于行政审批方式而言有很大的进步,但由于行政主导股票发行决定权的格局没有根本改变,核准制下的通道制改革势在必行。2004年2月1日生效的中国证监会颁布的《证券发行上市保健制度暂行办法》首次保荐人制度引入我国,2005年10月27日第十届全国人大常委会第十八次会议通过的新《证券法》正式在法律层面确立了这一制度[5]。

二、保荐人制度的正面效应

保荐制度最具特色之处是把公司发行和上市后的持续诚信表现,与保荐人、相关中介机构执业质量的考核紧密联系起来,保荐人将承担更多、更具体的连带责任,并建立了相关责任追究制度。保荐制度的核心是保荐人和保荐机构的担保责任。强化保荐责任,提高新股发行上市质量,是资本市场长远发展的一个基石。

截至2010年7月26日,仅2010年上半年,就有183人注册登记为保荐代表人。根据要求,注册登记为保荐代表人需要符合以下条件:具备3年以上投行经历,且自2002年1月1日起至少担任过一个境内外首次公开发行股票、上市公司发行新股或可转债的主承销项目的项目负责人,一个项目应只认定一名项目负责人;具备5年以上投行业务经历,且至少参与过两个境内外首次公开发行股票、上市公司发行新股或可转债的主承销项目,一个项目只认定两名参与人员,其中包括一名项目负责人;具备3年以上投行业务经历,目前担任主管投行业务的公司高管、投行业务部门负责人、内核负责人或投行业务的其他相关负责人,每家综合类证券公司推荐的该类人员数量不得超过其推荐通道数量的两倍[6]。

依此条件筛选出的保荐人在从事具体业务中负有担保职责,促使其监督和规范上市公司的信息披露行为,提高上市公司所披露信息的质量,从而增强作为投资者投资依据的信息的可靠性,这种可靠性使投资者获得安全感。同时,保荐人通过履行辅导、顾问等职责,帮助上市公司选择适当的发行时机、发行区域和发行方式,有利于降低融资的风险性,提高成功的确定性,因此保荐人对进行融资的上市公司也具有安全性价值[7]。

三、保荐人制度的负面效应

从“审批制”到“核准制”再到“保荐制”,走到今天真的很不容易。我国证券发行责任分担机制正在深刻变革,其积极意义毋庸置疑。但中小企业板的“琼花事件”却令实施不久的保荐制度遭遇尴尬与挑战。

(一)“江苏琼花”事件

2004年6月3日,在实行“保荐人”制度和中小企业板的双重背景下,江苏琼花高科技股份有限公司正式公开发行股票(股票代码为002002)。2004年7月1日,媒体对江苏琼花国债投资风险提出质疑。2004年7月9日,江苏琼花即刊出《关于国债投资情况的公告》,披露了以下事实:

(1)2002年7月25日,公司将1 500万元资金给德恒证券有限责任公司委托理财,该项委托理财于2004年8月4日到期。

(2)2003年4月24日,公司将1 000万元资金给恒信证券有限责任公司进行为期8年的委托理财,委托期届满时未能收回资金。

(3)2004年6月17日,公司将上述两项委托理财权益转给扬州德龙化工有限公司,后者向公司出具了代德恒证券和恒信证券偿付委托理财资金的承诺函。上述事实均为江苏琼花在招股说明书中未予以如实披露的事实。针对这一违法事实,深交所对江苏琼花高科技股份有限公司作出了予以公开谴责的决定。不久,中国证监会就江苏琼花招股说明书涉嫌的虚假记载和重大遗漏对江苏琼花进行立案稽查,并决定自2004年7月9日起三个月内不再受理来自闽发证券的江苏琼花签字保荐代表人的张睿、吴雪明推荐的项目。至此,业界吵得沸沸扬扬的“琼花事件”暂告结束。

(二)事件评析

江苏琼花高科技股份有限公司是中小企业板上市以来第一家受到谴责的上市公司,也是保荐制度推行以来第一家被惩罚的公司。江苏琼花受处罚的2004年7月份距离“保荐人”制度实施还不足两个月,江苏琼花上市说明书墨迹还未干!国债投资、控股股东对外担保、主营业务的不可持续性等主板常见的恶习问题在江苏琼花身上体现得淋漓尽致。无论是江苏琼花对保荐机构和保荐代表人刻意隐瞒“委托理财”事项,还是保荐人没有恪守诚实信用、勤勉尽责,知情不报,无论是共谋,还是失察,保荐机构和保荐代表人都负有一定的责任。“琼花事件”不仅成为投资者“无法承受之痛”,更是新生的“保荐人”制度“无法承受之痛”。投资者在为江苏琼花的“不诚信”埋单时,对保荐人的“荐而不保”更是十分不满。保荐人的诚信在受到质疑,保荐人制度效应在受到拷问。

然而,痛过以后,市场依旧选择遗忘。自2004年7月“琼花事件”以来,类似的保荐人丑闻事件依旧不绝于耳(见表3-3)。

表3-3

续表

面对这些接踵而至的保荐人丑闻事件,我们感到迷茫,昔日被国外、被学者高度追捧的保荐人制度,这是怎么了,其制度效应何在,难道真的是水土不服,还是太年轻了!我们需要进一步思考保荐人制度的一个核心问题,即保荐人制度的制度效应问题。

四、我国保荐人制度的困境探析

不可否认,保荐人制度在推动我国证券业的市场化进程中发挥了重要作用,然而从这一桩桩保荐人丑闻中不难看出,保荐人制度不是完美无缺的,还存在着许多方面的问题。

(1)保荐人诚信意识不强。保荐服务最根本的要求是诚信原则。如何从制度上保证保荐机构及代表人恪守诚实信用、勤勉尽责准则,尤其是因趋利动机而产生的道德风险,是对现有制度建设和推行的严峻考验。“琼花事件”的发生使得保荐人的诚信意识倍受怀疑。

(2)保荐人的独立性差。现行制度下对保荐机构与发行人的关系以及保荐机构与保荐人的关系等规定不完善,保荐代表人必须与保荐机构的意见保持一致,否则将失去保荐代表人资格。光大自诉书事件的发生,正是因为保荐代表人缺乏独立性,其签名在股改上市的方案中缺乏独立的法律效力,受到保荐机构牵制,很容易被机构的意见左右。

(3)保荐人和保荐代表人权责不清。在“琼花事件”中,作为保荐代表人的张睿、吴雪明,证监会三个月内不再受理其推荐证券,而作为保荐机构的闽发证券却免于其责。这样便会存在利益的分歧点。

(4)保荐人和中介机构权责不清。保荐人承担因专业性中介机构在专业领域出现的责任很不公平。保荐人不可能是精通所有专业的全才,要求对这些中介机构的专业意见进行实质审查就会流于形式,中介机构应对其本身的行为承担完全的责任。在“专利门”事件中,中介机构应发挥应有作用,不能完全将责任推给保荐人。

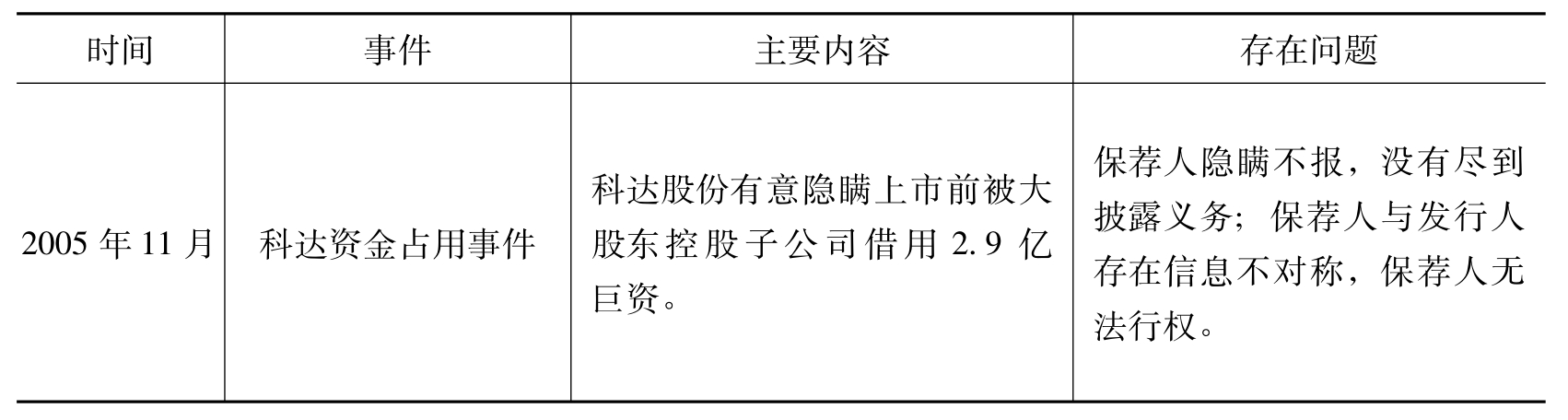

(5)保荐人与发行人的信息不对称。如果说琼花隐瞒不报事件、科达资金占用事件不是保荐人的主观过失,那么就是因为保荐人与发行人信息不对称。承担信息披露义务的是发行人,而承担信息真实性却是保荐人。另外,保荐人和发行人的利益是息息相关的,其收入与发行人是否成功上市密切相关,这样很难想象保荐人会恪尽职守,主动揭发发行人。

(6)监管缺位,责任追究机制亟待完善。在现行制度下,保荐业务是一种无过错的法定担保责任,出现问题时,只不过是“停课3个月”;更多的时候,由于该行业隐秘、高度专业化、自律监管等特点,其利益诱惑足以让人们铤而走险。李绍武PE腐败事件、谢风华内幕交易事件和保荐人责任追究机制的欠缺不无关系。

(7)保荐人的执业能力值得怀疑。在我国,首次保荐人资格是通过考试产生的,大部分人没有丰富的投行经验。这种情况下,保荐人的执业能力无不让人怀疑。“琼花事件”的保荐人早在琼花股份上市前就已经知道扬州德龙承诺函一事,然而保荐人并没有对此事引起足够的重视和审查。现行保荐人的执业能力和水平亟待提高。

需要注意的是,虽然以“琼花事件”为代表的保荐人丑闻伤了所有的人,但客观地说,我们不能把所有的责任推给保荐制。保荐制取代推荐制是历史的必然。一定程度上说,“琼花事件”不是保荐制的错,“保荐制”也是受害者,它既损害了保荐制的名声,也是对制度有效性的挑衅。对于在中国新生保荐制,我们应该以更包容的态度去帮助它更好地成长。首先,保荐制的承载量是有限度的,它不能解决证券市场所有的问题,不能把所有在保荐制出现后市场上的问题都归咎于保荐制,这太不公平。其次,保荐制的成长是需要时间的,需要适应的。如果市场能给保荐制一点时间,相信保荐制会还市场一份惊喜。最后,不可否认,作为在中国特定国情下新生的保荐制,不可避免存在这样或那样的问题,其制度建设任重而道远。

五、总结

保荐人制度在现实中确实存在着很多问题。在承认保荐人制度作为我国的一项长期性制度安排的前提下,在该制度的具体执行中,尚有许多方面需要改进。可以考虑:将保荐人制度从目前实行的保荐人和保荐机构共同承保的“双保制”转变为强调保荐人独立性的“单保制”,使保荐人的权利与义务相适应;还要明确保荐人和会计师事务所、律师事务所等中介机构的责任,确保各司其责;维持保荐人的适度规模,建立一个充分竞争的保荐人市场;加强证券市场诚信建设;完善对保荐人的处罚措施及相关制度,加大违规成本,让保荐人意识到不履行职责、给投资者造成损失所要承担的后果;同时建立保荐人薪酬的长期激励体制,利用股票、期权等金融工具引导保荐人行为长期化。总之,只有多管齐下,标本兼治,保荐人制度才能得到逐步完善。

(供稿人:刘靖修改人:乔奇兵)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。