4.4 企业预期2013年经营环境向好

欧债危机还处在深化阶段,救治措施还要继续出台;美联储的量化宽松政策还会持续到2013年,亚洲经济体还要承受来自发达经济体的输入性通货膨胀。但是,这种通货膨胀影响要小得多,不会那么猛烈。这从世界银行和国际货币基金组织东京年会大部分经济体对货币宽松政策的反对就可以看出。

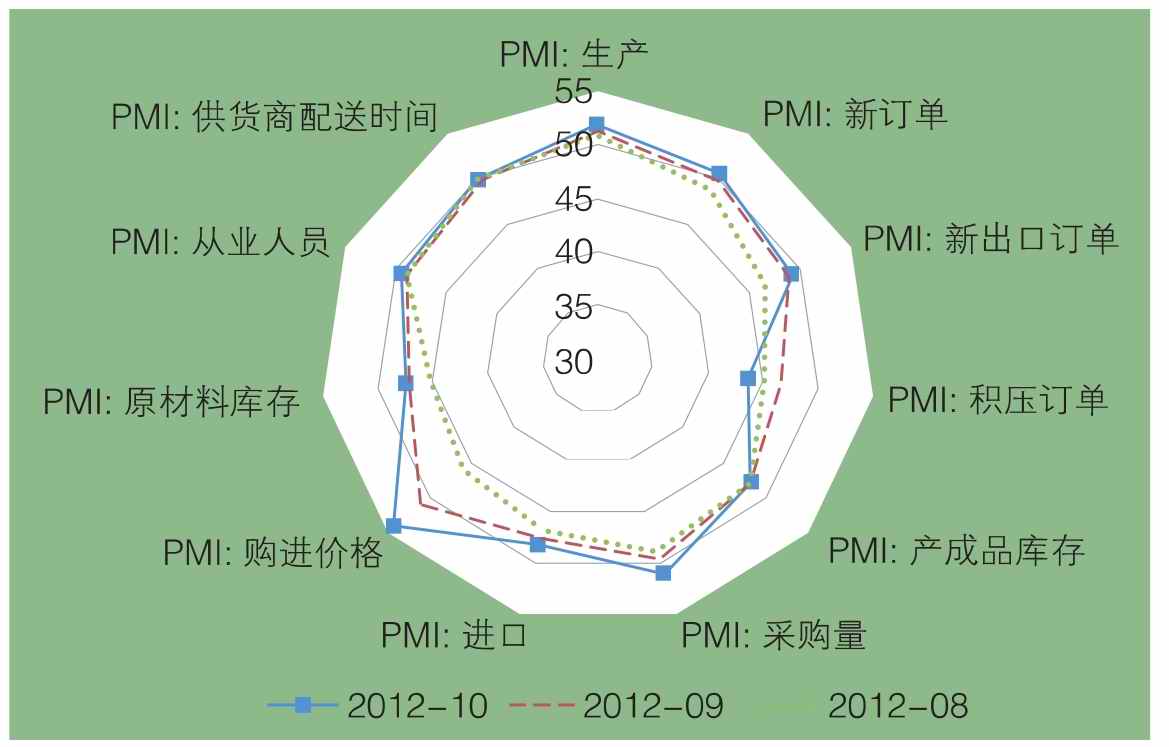

所以,市场普遍预期,2013年亚洲企业经营环境会出现向好,至少要好于2012年。其中,中国的表现更为明显,截至2012年12月底,PMI指数已经连续5个月攀升。从制造业PMI的11个分项指数(见图4.3)来看,只有积压订单指数下降,其余指数均不同程度回升。这表明中国PMI已经回升,出现了向好的积极变化。

中国企业家调查系统的数据也正好印证了这一点,企业经营者对2013年的预期比2012年乐观。调查结果(见表4.9)显示,预期2013年经营状况“好转”的企业经营者高达39.2%,预期“恶化”的占14.6%,预期“不变”的占46.2%;预期“好转”的比预期“恶化”的多出24.6个百分点,为近四年来的最高。就不同地区看,中西部地区企业经营者预期“好转”的比预期“恶化”的要高很多,高出近30个百分点,高出东部地区约8个百分点;从不同经济类型看,民营企业经营者预期“好转”的比预期“恶化”的多出25个百分点。

图4.3 中国制造业PMI分项指数

数据来源:港澳资讯

表4.9 中国不同地区、规模及经济类型企业经营者对2013年综合经营状况的预测

资料来源:中国企业家调查系统

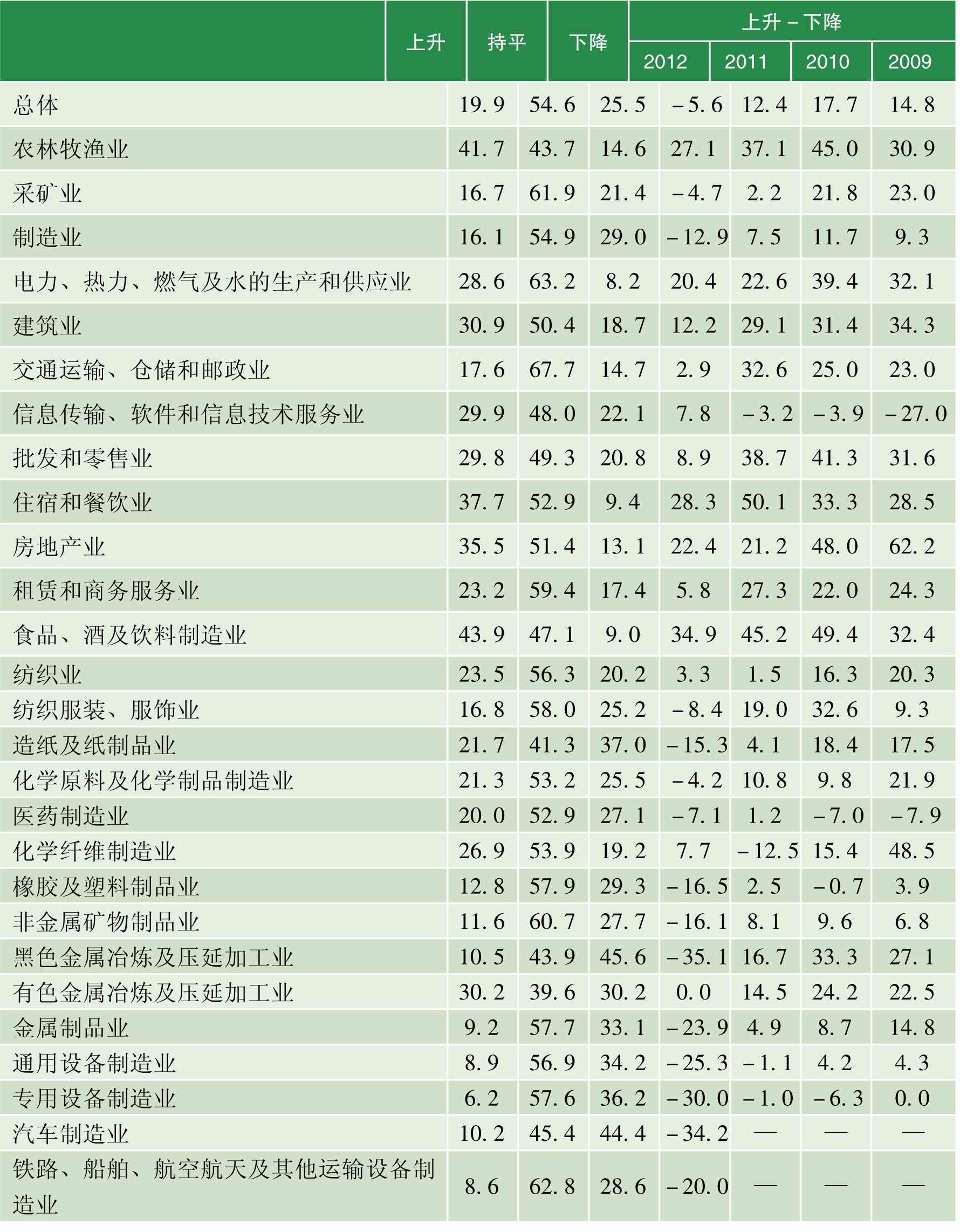

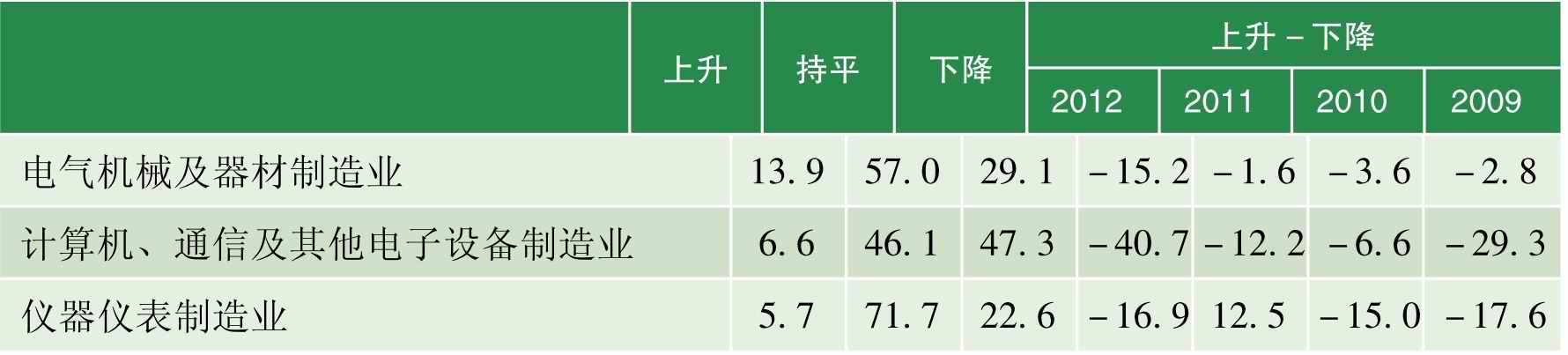

从不同行业看,农林牧渔业,采矿业,电力、热力、燃气及水的生产和供应业,信息传输、软件和信息技术服务业及房地产业,对2013年预期较为乐观,预期“好转”的比预期“恶化”的高出30个百分点。纺织服装、服饰业,化学纤维制造业和钢铁业等行业则对2013年企业经营环境预期相对较差(见表4.10)。

表4.10 中国不同行业企业经营者对2013年综合经营状况的预测 单位:%

资料来源:中国企业家调查系统

同时,企业经营者普遍对2013年企业设备利用率提高预期较高。调查结果(见表4.11)显示,预期2013年利用率在“75%及以下”的企业经营者占43.5%,“75%~95%”的企业经营者占到了44.6%,“95%以上”的占11.9%,平均利用率为75.7%,比2012年上升了3个百分点,但仍低于2010年和2008年的实际利用率。总之,企业经营者对2013年设备利用率整体判断倾向于乐观,认为2013年设备利用率会提高。这意味着,2013年中国经济可能温和回升。

表4.11 中国不同行业制造业企业经营者对2013年设备利用率的预测

资料来源:中国企业家调查系统

鉴于“去库存化”阶段尚未结束,企业经营者预期未来企业产品价格还将继续维持下跌趋势。调查结果(见表4.12)显示,预期2013年企业产品销售价格“上升”的企业经营者只占19.9%,“持平”的占54.6%,“下降”的占25.5%;预期“上升”的比“下降”的少5.6个百分点,这比2011年下降了18个百分点,为近四年来的最低值。从不同行业看,预期2013年价格下跌较多的行业有钢铁业,金属制品业,通用设备制造业,专用设备制造业,汽车制造业和计算机、通信及其他电子设备制造业等,预期价格“上升”的比预期“下降”的少20个百分点以上,而农林牧渔业,电力、热力、燃气及水的生产和供应业,住宿和餐饮业,房地产业以及食品、酒及饮料制造业等行业则相对乐观,预期价格“上升”的比预期“下降”的多20个百分点以上。这说明,出于对“去库存化”的不确定性,企业经营者对2013年产品价格回升持相对谨慎的态度。

表4.12 中国不同行业企业经营者对2013年销售价格的预测 单位:%

续表

资料来源:中国企业家调查系统

企业经营者普遍预期2013年产品出口数量略有回升。中国企业家调查系统调查结果(见表4.13)显示,预期2013年企业产品出口数量比2012年“增长”的企业经营者占33.6%,其中,预期“增长10%以上”的占14%,预期“增长10%及以内”的占19.6%;预期“持平”的占38%;预期“下降”的占28.4%,其中,预期“下降10%以上”的占10.7%,预期“下降10%及以内”的占17.7%。预期2013年出口数量“增长”的比“下降”的多5.2个百分点。从不同行业看,预期2013年出口数量增长较多的行业有造纸及纸制品、电气机械及器材制造和仪器仪表制造等,预期“增长”的比预期“下降”的多20个百分点以上;纺织服装、服饰业,化学纤维制造业,铁路、船舶、航空航天及其他运输设备制造业等行业的预期则相对较差,预期2013年出口数量“增长”的比预期“下降”的少10个百分点以上。虽然对各行业外贸前景看法不同,但整体来看,企业经营者看好2013年外贸出口形势,对外贸出口增长充满信心。

表4.13 中国企业经营者对2013年产品出口数量增减情况的预测 单位:%

续表

资料来源:中国企业家调查系统

从整体调查结果来看,企业经营者对2013年的经营环境持预期向好的态度,看好2013年外贸增长、设备利用率以及由此引发的企业经营业绩,这表明市场需求在温和回暖。但是,企业经营者对产品价格回升的信心不足,认为在“去产能”的背景下,企业“去库存化”的时间可能还要延续一段时间。这也反映了企业经营者对未来谨慎乐观的态度。

中国企业经营环境2013年的发展前景实际上也反映了亚洲企业环境的发展趋势。中国是亚洲甚至世界当前最为重要的增长市场之一,是区域和世界经济的发动机之一。中国经济发展,一方面会带动周边经济体对中国的出口;另一方面,中国正处于价格下跌轨道中的产品销售,也便于阻止输入性通货膨胀的蔓延,推动世界经济复苏。所以,亚洲企业2013年经营环境会出现温和向好趋势,有利于企业竞争力提高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。