1.变量选择和回归模型

根据上述研究思路和方法,我们利用全国30个省市2002~2008年的建筑业统计数据,建立面板数据回归模型,从市场结构的角度考察影响各地区建筑业市场绩效的因素。从2002年起的理由是,自2001年实行新资质管理规定后,建筑业企业的统计分类与以往有很大的不同,而且增加了一些统计项目(如在外省完成的建筑业产值),因此只能弃用2002年之前的统计数据。30个省份中未包括西藏,是因为该地区缺失部分统计数据(如在外省完成的建筑业产值)。

在面板数据回归模型中,将各地建筑业的产值利润率(利润总额占建筑业总产值比重)作为反映各地建筑市场绩效的被解释变量。如前所述,衡量一个产业市场绩效的指标主要有资源配置效率、生产率、收益率和技术进步效率等。其中,大部分实证研究都将盈利水平作为市场绩效的综合反映,其常用的估计方法有三种,即利润率、勒纳指数和贝恩指数、托宾的q等指标〔10〕。但是,鉴于利润、价格和成本等方面数据的可得性,本节选择最简单直接的产值利润率作为衡量各地建筑业绩效水平的指标。

解释变量方面,作为影响各地建筑业市场绩效的因素是多方面的,如宏观经济政策、需求弹性、工程项目复杂性以及施工企业的技术水平和竞争策略等,其中我们关注的是地区市场结构因素。市场集中度是影响市场结构的主要因素,所以理想的指标是利用企业层面的数据计算出各地区的市场集中度。但是,在企业跨地区流动的情况下,计算各地区建筑市场的集中度不仅需要本地区企业的数据,还需要外地企业在本地的数据,而这方面统计数据的获得存在很大的难度。我们有必要基于相关数据的可得性,选取能够反映各地建筑市场集中程度和规模结构的替代指标。

除市场集中度之外,企业流动性、行业分布和专业分布等也是构成建筑业地区市场结构的主要组成部分。此外,从我国建筑业的现状来看,不同所有制类型企业的经济效益有明显差异,因此企业的产权结构也是影响市场绩效的因素。第5章从规模分布、外向流动性和市场开放度等方面分析了各地建筑业的地区分布结构,此外国家统计年鉴还提供了按企业所有制类型、行业类型和资质类型划分的分地区统计数据,由此我们把影响各地建筑业市场绩效的市场结构因素分为四个方面,即流动性因素、组织结构因素、规模结构因素和产权结构因素。考虑到各地建筑市场的投资规模也是制约建筑业发展的重要因素,我们将各地全社会固定资产投资率作为控制变量。以下是上述影响因素的相关解释变量的具体含义及其对市场绩效的预期影响,汇总情况列于表6-7。

(1)流动性因素。各地建筑市场开放度和各地建筑业企业外向度,是把握企业流动性的正反两个指标:前者是外省市建筑业企业在本地区建筑市场占据的份额,反映了外地企业的进入程度;后者是本地区建筑业企业在外省完成的产值占建筑业总产值的比重,反映了本地企业的外向流动程度。企业的流出流入与各地区的市场集中程度、进入壁垒有密切关系,因此这两个指标可以作为反映建筑市场地区结构特征的指标。

但是,市场开放程度对本地区建筑业市场绩效的影响作用并不确定,外来竞争的加剧既可能导致行业平均利润的下降,也可能通过竞争压力对提高行业竞争力和利润水平产生促进作用。同样,外向流动程度对本地区建筑业市场绩效的作用也不明确,因为企业的跨地区承包既可能是由于外部市场拓展能力较强的主动行为,竞争力越强绩效表现越好,但也可能是受到外来企业挤压后的被动行为,主要服务于外部低端市场,这对提高本地区建筑业的绩效没有正向作用。因此,这两个变量在回归模型中的系数符号不能确定,有待计量结果的验证。

表6-7 解释变量说明

(2)组织结构因素。各地建筑业的内部组织结构特征,可以从行业分布和专业分布两个方面来度量。

各地建筑业行业结构系数是房屋工程建筑的产值占建筑业总产值的比重,体现的是各地区建筑业内部行业结构的合理性。相对于房屋建筑,专业工程和基础设施建设一般有更高的附加值,意味着更大的利润空间,所以偏重于房屋建筑的行业结构对该地区建筑业的利润水平具有负面影响,故该变量的回归系数符号预期为负。

各地建筑业专业结构系数是施工总承包企业数与专业承包企业数的比值,反映出各地区建筑业专业分工结构的合理性。如果总承包企业过多,说明该地区建筑业的总分包比例不协调,未形成合理的专业分工结构,这将对行业利润水平产生负面影响,故该变量的回归系数符号预期也为负。

(3)规模结构因素。为度量各地区建筑业的集中程度和规模结构,我们选取了企业平均规模和高资质等级企业产值占比作为替代指标。

各地建筑业企业平均规模根据各地建筑业企业的数量和总产值计算,是反映各地建筑业企业相对规模大小的指标。一般而言,企业规模是市场势力的一种体现,规模越大势力越强,市场结构也趋于集中,所以对市场绩效具有正面影响,故该变量的回归系数符号预期为正。

各地建筑业高资质等级企业产值占比,是特级企业和一级企业(包括专业承包企业)的产值占建筑业总产值的比重,反映了各地建筑业高资质等级企业的相对集中程度。资质是施工企业承揽工程项目的必要条件,资质等级直接关系到企业在投标竞争活动中的地位和能力,进而影响企业的经营绩效。资质等级越高,企业规模越大,综合竞争力也就越强。因此,该变量同样对市场绩效具有正面影响,回归系数符号预期也为正。

(4)产权结构因素。各地建筑业国有企业产值占比是反映各地建筑业国有产权结构的指标,根据国有企业产值占建筑业总产值的比重计算。改革开放以来,随着产权制度改革的不断深入,国有建筑企业所占比重逐步下降,目前已形成多种经济类型企业并存的格局。然而,很多大规模的企业都是国有企业,这些企业虽然在建筑行业中仍占据着比较明显的优势地位,但同时也普遍存在效率低下和亏损严重的现象。因此,各地建筑业国有企业产值占比对利润水平的影响是负面的,故该变量的回归系数符号预期为负〔11〕。

(5)控制变量。各地全社会固定资产投资率是固定资产投资额占GDP的比重,用来体现各地建筑市场的需求规模。这是因为考虑到固定资产投资规模对各地建筑业的生产规模和发展速度具有十分重要的影响,所以引入该指标作为控制变量,以便准确分析各地建筑业的结构性因素与市场绩效的关系。该变量的回归系数符号预期为正。

综合上述影响因素和相关指标,我们就有了一个待估计的面板数据模型,方程形式如下:

式中,i代表第i个地区,共有30个省市(西藏自治区除外);t代表第t个时间阶段,共有从2002~2008年的7个年份的观测值;prpit表示第i个地区建筑业在第t个年份的产值利润率;openit表示第i个地区在第t个年份的建筑市场开放度;outit表示第i个地区建筑业企业在第t个年份的外向度;istrit表示第i个地区建筑业在第t个年份的行业结构系数;sstrit表示第i个地区建筑业在第t个年份的专业结构系数;sizeit表示第i个地区建筑业在第t个年份的企业平均规模;hgcit表示第i个地区建筑业在第t个年份的高资质等级企业产值占比;sownit表示第i个地区建筑业在第t个年份的国有企业产值占比;invit表示第i个地区在第t个年份的固定资产投资率;αi为截距项,包括第i个地区随个体变化但不随时间变化的不可观测的个体特征;εit为随机误差项;β1~β8是有待估计的未知参数。

2.各变量统计特征和数据来源

方程(6.1)中的各变量数据均来源于《中国统计年鉴》《中国建筑业统计年鉴》和《中国固定资产投资统计年鉴》,其中部分数据为估算值:各地建筑市场开放度(open)是根据各地区的在外省完成的建筑业产值、各地全社会建筑安装工程投资额等统计数据估算的(估算方法及结果见第5章5.3节);2004年的各地建筑业行业结构系数(istr),因《中国统计年鉴(2005)》没有显示分行业的各地区数据,只能根据2003年和2005年的相关数据,估算各地房屋工程建筑的产值占建筑业总产值的比重〔12〕。

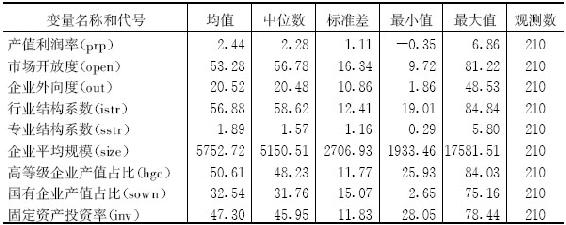

各变量的描述性统计(Descriptive Analysis)见表6-8,30个省市7个年份的观测值没有出现数据丢失的情况,构成了完整的平衡面板数据(balanced panel data)。从描述性统计结果可以看出,产值利润率有负数,这是因为个别地区的建筑业在一段时间内曾处于亏损状态,而所有地区的产值利润率平均值为2.44%,说明绝大部分地区的产值利润率虽然不高,但保持了一定的盈利水平。此外,各变量的标准差显示,样本数据之间的离散程度均比较大,说明各地建筑业存在着十分明显的差异。如各地企业外向度的平均值为20.52%,而最低的地区只有1.86%,最高的地区则达到48.53%,相差26倍;各地国有企业产值占比的平均值为32.54%,而最大值与最小值之间的差距达到28倍。

表6-8 基于30个地区样本数据的相关变量描述性统计

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。