2011年,甘肃各市(州)依据省委、省政府提出的跨越式发展战略新要求,突出防通胀、稳物价、调结构、扩内需、保增长、惠民生的发展思路,加快推进区域发展战略步伐,经济增长率均达到了两位数水平,工业增速不断加快,固定资产投资高速增长,地方财政收入大幅提高,城乡居民收入持续增加。但面对通胀压力持续不减、能耗不降反升、CPI继续高位运行影响城乡居民实际收入及生活水平、中小企业资金短缺等国际国内复杂多变的经济形势,地区经济增长的不稳定因素增多,实现跨越式发展的基础支撑仍需加强。

一、地区经济发展形势分析

上半年,受工业增速较快、投资仍保持着高速增加、内需持续旺盛、进出口稳定增长等因素的影响,各市(州)经济加快增长、工业对地区经济增长的贡献日益增强、财政收入大幅度提高、城乡居民收入状况持续改善。

(一)市(州)经济呈现出均衡增长态势,东西“两翼”领舞增长龙头

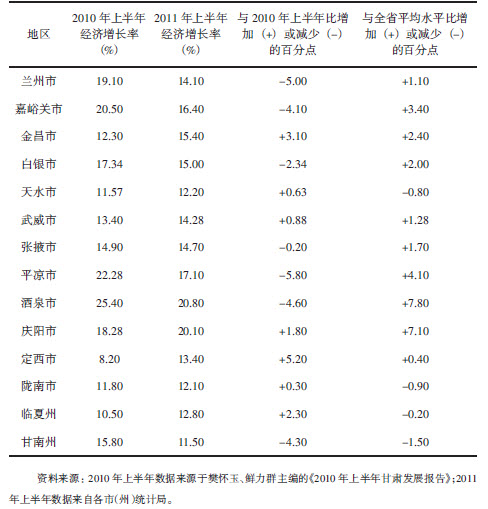

2011年上半年,14个市(州)经济增长率整体提高,均达到了两位数,且地区间经济增长差距缩小,呈现出均衡增长态势。上年同期经济增长率最高的酒泉市和最低的定西市相差17.20个百分点,2011年上半年经济增长率最高的酒泉市和最低的甘南州相差9.30个百分点。

表1 地区经济增长状况比较

1.东西“两翼”对全省经济增长的贡献率日益增强。通过近三年来经济增长表现看,位于西翼的酒泉市、嘉峪关市、金昌市和位于东翼的庆阳市、平凉市均保持着经济高速增长态势,2011年上半年酒泉市和庆阳市成为全省经济增长的领头羊,分别比全省平均水平高7.80和7.10个百分点。从综合竞争力来看,东西“两翼”占据明显优势,除中部的兰州市位居第一外,嘉峪关市、庆阳市、酒泉市分别占据第二到第四的位置[1]。

2.经济增长速度出现放缓迹象。与上年同期比,全省14个市(州)经济增长率出现了不同程度的放缓迹象,平凉市增速减少了5.18个百分点,兰州市减少了5个百分点,酒泉市、甘南州、嘉峪关市、白银市分别减少了4.60、4.30、4.10、2.34个百分点。虽然定西市增速增加了5.20个百分点,但与2010年同期嘉峪关市增速增加了22.60个百分点比,增速放缓迹象明显。

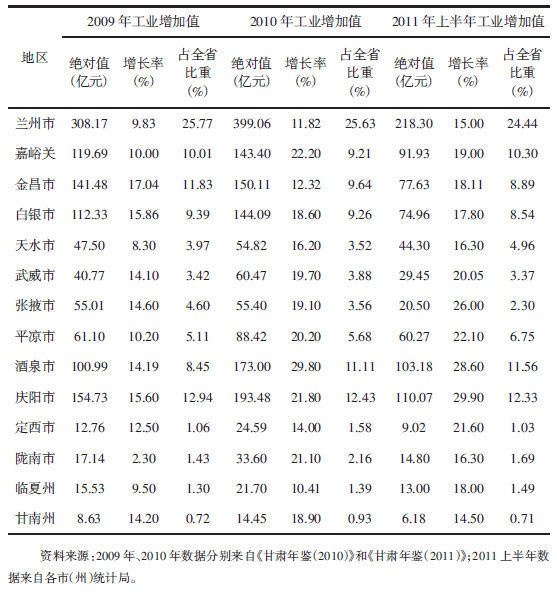

(二)工业生产依然保持较快增长,工业地区布局趋于改善上半年,全省规模以上工业企业实现工业增加值811.23亿元,比上年同期增长17.60%,超过全年目标1.6个百分点,比全国平均增速14.00%高出3.60个百分点。14个市(州)工业增加值增长速度均超过了全国平均水平,10个市(州)超过了全省平均水平。

1.东西“两翼”能源建设基地成为工业高速增长的引擎。庆阳市、酒泉市工业增加值分别以29.90%、28.60%的速度位列全省前茅。受国际国内原油价格持续走高的大环境影响,石油工业成为庆阳市工业经济快速发展的助推器。

酒泉市工业高速增长主要受益于新能源基地建设全面推进。上半年,酒泉市新能源产业实现工业增加值38.90亿元,同比增长88.30%,对工业增长的贡献率达到78.50%。

2.工业地区布局继续趋于改善状态。工业经济相对发达的兰州市、嘉峪关市、金昌市、白银市工业增加值占全省的比例2008年为64.89%,2009年为57.00%,2010年为53.74%,与此相应的变化是工业经济比较薄弱的定西市、陇南市、临夏州、甘南州工业增加值占全省的比例2008年为4.51%,2009年为5.81%,2010年为6.06%。从2011年上半年的表现看,过去兰州市工业经济一枝独秀的局面得到明显改观,初步展现出庆阳市、酒泉市、嘉峪关市与兰州市四地竞艳的局面。

表2 各地区工业增加值增长率及占全省工业增加值比重对比分析

(三)固定资产投资增势依然强劲,多数市(州)的增长速度再创历史新高

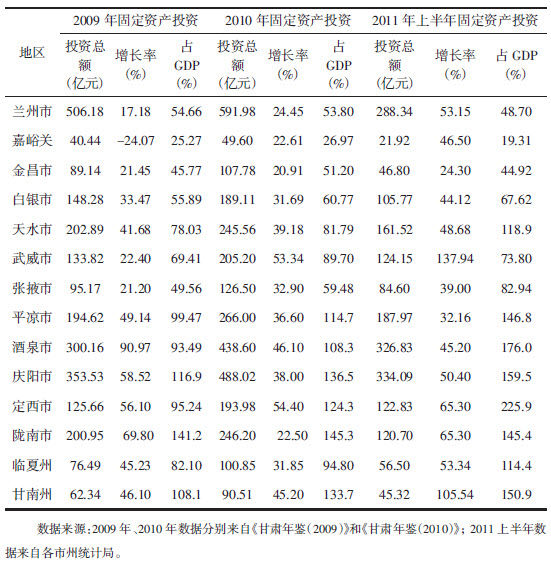

上半年,投资热点增多,在工业投资、基础设施投资和房地产投资快速增长的拉动下,全省全社会固定资产投资增长47.59%,仍然保持了近三年来高增长态势。与往年一般只有少数几个地区呈现出引领式快速增长不同,2011年多数市(州)的增长速度都跃升到了前所未有的水平。有一半市(州)增长幅度在50%以上,4个市(州)增长幅度在40%以上,2个市(州)增长幅度在30%以上,只有金昌市增长幅度不足30%,但也高于20%。

1.投资活跃区域扩大增多。与往年投资高增长主要集中在热点地区不同,部分历年来投资增长乏力的市(州)大放异彩。2011年上半年,除能源建设基地庆阳市和酒泉市投资持续活跃外,武威市以137.94%的投资增长率居全省首位,甘南州以105.54%的增长率居其次。在基础建设和房地产开发投资增长带动下,定西市、陇南市、临夏州等地投资增长亦格外强劲,分别达到了65.30%、65.30%、53.34%。老工业基地天水市、嘉峪关市、白银市投资增长水平也有所提升,分别达到了48.68%、46.50%、44.12%。

表3 各地区固定资产投资增长状况

2.投资总量地区流向发生变化。近三年来,兰州市、庆阳市和酒泉市投资总量一直处于全省领先水平,但兰州市却一直处在领跑位置。从2011年上半年投资总量看,兰州市独占鳌头的投资格局已发生了变化,庆阳市以334.09亿元跃居第一,酒泉市以326.83亿元紧随其后,兰州市以288.34亿元退居第三。半年投资总量超过100亿元的地区,2009年只有兰州、庆阳和酒泉3市,2010年增加了平凉、天水两市,达到了5个市,2011年又增加了武威、定西、陇南、白银4个市,达到了9个市。

(四)消费品市场持续活跃,出口增势显著

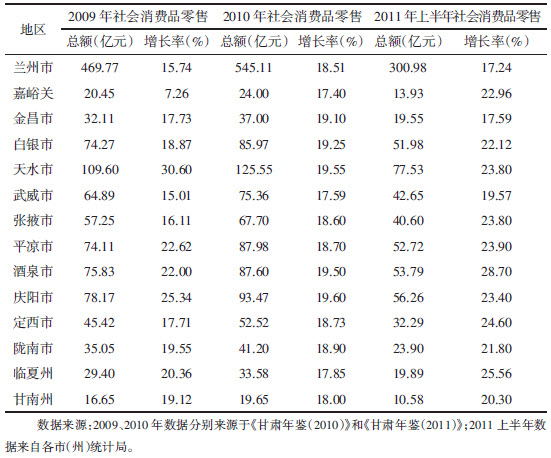

前三季度,在物价水平继续上涨及国家持续实施扩大内需政策的推动下,全省累计实现社会消费品零售总额1183.99亿元,同比增长18.3%;1—8月实现进出口总值63.3亿美元,同比增长29.8%,其中出口总值16.4亿美元,增长71.2%。

表4 各地区社会消费品零售总额增长状况

1.社会消费品零售总额快速增长。全省14个市(州)均延续着上年度两位数增长的势头,有11个市(州)社会消费品零售总额增长率超过了20%以上。酒泉市、临夏州、定西市社会消费品零售总额增长率分别比全省平均水平高9.32、6.18、5.22个百分点。

2.出口区域增多,出口总值大幅增长。2011年前三季度,甘肃省进出口总值排名前三位的市(州)依次是金昌、兰州和白银,其进出口总值分别为31.8亿美元、14.6亿美元和6.7亿美元。长期以来,全省对外出口长期依赖于金昌市、兰州市、白银市,而2011年上半年表现为老牌出口基地出口总额有所回落,如金昌市出口下降了31.00%;新的出口基地正在崛起,从而拉动出口总额大幅增长。其中,陇南市出口增长5.77倍,嘉峪关市出口增长2.2倍,平凉市出口增长1.17倍,临夏州出口增长61.70%,庆阳市出口增长60.00%,天水市出口增长35.73%。

3.基本生活消费品及热点商品明显增长。全省粮油食品类增长24.30%,服装增长25.90%,日用品增长31.00%。投资保值性商品受到市场热捧,如金银珠宝类零售总额全省同比增长45.50%,酒泉市增长1.2倍。受汽车保有量的不断增加和成品油价格上涨因素的拉动,各市(州)汽车及与汽车有关的石油类商品销售增长迅猛。嘉峪关市汽车零售总额增长59.20%,汽油增长50.10%,酒泉市汽车零售总额增长90.09%。

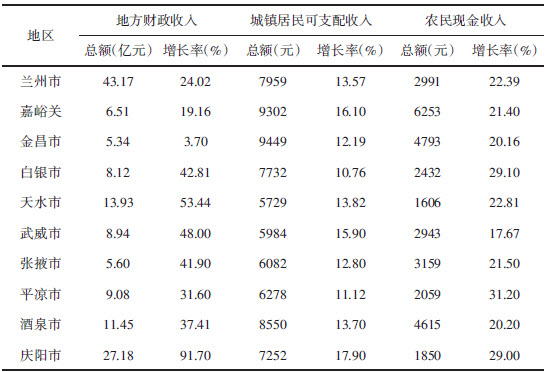

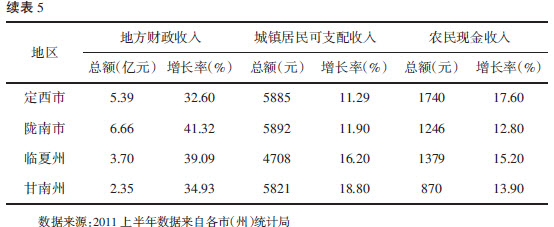

(五)财政收入快速增长,城乡居民收入稳步增加

上半年,全省实现地方财政收入达到434.72亿元,同比增长36.38%。前三季度,全省城镇居民人均可支配收入为10931.96元,同比增长13.34%。农民人均现金收入3214.3元,同比增长25.1%。14个市(州)地方财政收入均呈快速增长态势,城镇居民人均可支配收入稳步增长,农民现金收入增长较快,高于城镇居民人均可支配收入11.76个百分点。

1.地方财政收入增长率强势走高。从增长率看,除金昌市外,其他13个市(州)地方财政收入均保持着两位数的增长速度。庆阳市以91.70%的增长率居首,天水市、武威市分别以53.44%和48.00%的增长率居二、三位。两个市(州)增长率超过50%以上,11个市(州)增长率超过30%以上。

2.城镇居民收入稳步提高。工资性收入依然是拉动可支配收入增长的主要动力,前三季度工资性收入增长12.55%。同时,经营性收入和财产性收入也大幅增长,经营性收入增长29.34%,财产性收入增长121.32%,转移性收入增长9.10%。此外,从上半年数据看,14个市(州)城镇居民收入仍呈现出相对均衡的增长态势,地区间收入增幅差距缩小。2008年上半年增幅最大的白银市和最小的张掖市相差21.95个百分点,2009上半年增幅最大的庆阳市和最小的白银市相差19.96个百分点,2010年上半年增幅最大的白银市和最小的张掖市相差8.46个百分点,2011年上半年增幅最大的甘南州和最小的白银市相差8.04个百分点。

3.农民收入持续较快增长。自2008年以来,连续四年全省14个市(州)农民收入增长率都保持了两位数增长。前三季度,农民财产性收入增长1.8倍,粮食直补等政策性转移性收入增长22.6%,家庭经营性收入增长22.4%,工资性收入增长26.4%。2011年上半年,9个市(州)农民现金收入增长率超过20%,平凉市农民现金收入增长率高达31.20%,与其城镇居民可支配收入增长率比高20.08个百分点。除甘南州、陇南市外,其他12个市(州)农民现金收入增长率超过15%;除临夏州、甘南州外,其他12个市农民现金收入增长率超过了当地城镇居民可支配收入增长率。

表5 各地区地方财政收入、城乡居民收入增长

二、地区经济发展中存在的突出问题

从上半年发展态势看,全省各市(州)经济增长的环境基本向好,但国家宏观调控政策对全省各地经济发展带来较大影响,如银根紧缩政策造成部分企业流动资金短缺、房地产市场调控政策影响地方投融资和项目建设进度、电价优惠政策取消和国家实施“上大压小”政策导致地方工业增长活力下降,实现跨越式发展的基础支撑仍需加强。

(一)“三农”问题仍然是跨越式发展的软肋所在

上半年,中部和陇东南旱情、病虫害、冻害等自然灾害较重,加之农畜产品市场波动和农资价格上涨,全省各地农业增效、农民增收的各种支撑力量已绷得很紧。

1.农业生产的弱势地位没有大的改观。一是夏粮播种面积逐年减少,各地不同程度的减产现象依然持续。因自然灾害导致全省夏粮播种面积同比下降1.99%,夏粮产量下降4.18%,其中酒泉市夏粮下降12.91%,庆阳市下降12.82%,白银市、天水市、临夏州、陇南市、张掖市分别下降了8.16%、6.89%、4.71%、1.94%。近年来,各地出现的粮食播种面积减少及小麦产量下降的现象,说明农业生产的比较效益依然低下,弃耕弃种问题抬头,粮食安全和农业产业结构调整问题应引起高度关注。二是农畜产品价格起伏较大,农业经营风险上升。上半年,全省农产品价格上涨12.76%,其中中药材价格上涨了56.14%、猪肉价格上涨了56.10%、羊肉价格上涨了17.24%。按一般市场规律看,大跌会紧跟大涨而来,势必使农业生产陷入涨跌—跌涨的恶性循环中,市场风险趋高。三是农资价格、饲料价格快速上涨,加大了农业生产经营成本。全省农业生产资料价格增长32.11%,牧业生产资料价格增长42.46%。

2.农民增收空间小、实际净收入呈下跌趋势。一是农民增收渠道单一,农村劳动力转移结构性矛盾显现。全省农民从事第二产业的现金收入下降了26.54%。二是家庭经营费用持续走高和生活消费支出大幅增长,在一定程度上抵消了惠农政策效果和农产品价格上涨效益。前三季度,全省农民人均现金支出3543.2元,增长率高达36.6%,与农民人均现金收入比多328.9元,与农民人均现金收入增长率比高11.5个百分点。农民人均家庭经营生产费用增长40.9%,生活消费费用增长30.2%。

(二)工业能耗总量和单位能耗双增长成为跨越式发展的掣肘因素

上半年,高耗能行业在带动全省工业快速增长的同时,也带来了能耗增速过高、节能形势异常严峻的问题,严重影响各市(州)发展循环经济和实施跨越式发展战略。

1.重点耗能行业能源消费加快增长。全省规模以上八大重点耗能行业拉动工业增长8个百分点,对工业增长的贡献率达到45.58%,而与此同时能源消费同比增长17.95%,居全国前列,与预控目标相差甚远。甘肃经济增长指标在全国一直处于下游,而能耗排位却不断前移。

2.部分地区能耗大幅上升。8个市(州)工业能耗消费增速高于全省平均水平,平凉市高达101.36%,拉动全省工业能源消费增长7.41个百分点。武威市、庆阳市、定西市、陇南市、甘南州、白银市、张掖市也分别达到了44.81%、26.35%、23.95%、20.64%、20.64%、18.95%、17.64%。6个市(州)规模以上万元工业增加值能耗上升,平凉市上升了60.45%,甘南州、武威市、白银市、陇南市、天水市分别上升了29.30%、16.22%、2.37%、1.55%、1.50%。

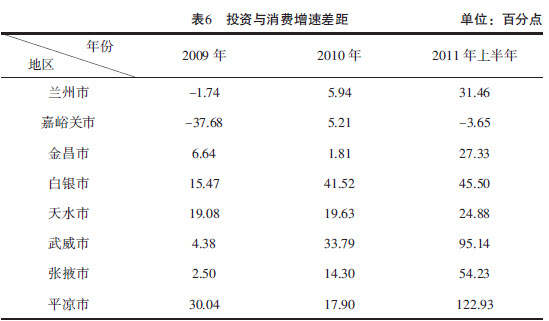

(三)投资与消费增速差距进一步拉大导致跨越式发展的内生动力严重不足

上半年,全省各市(州)均存在着投资占GDP比重提高、投资与消费增速差距进一步拉大等问题,投资和消费带动经济稳定发展的内生动力严重不足。

1.投资占GDP比重大大提高。根据国际经验,一个国家或地区持续多年投资占GDP比重保持在40%以上水平,必然导致生产能力过剩,利润水平下降,银行坏账增加等问题,影响经济的稳定发展。近年来,90%以上的市(州)投资占GDP比重超过40%,2011年上半年,投资占GDP比重,除了嘉峪关市外,其他13个市(州)均超过了40%以上,其中8个市(州)超过100%以上,定西市高达两倍,酒泉市、庆阳市、甘南州也分别以175.96%、159.49%、150.92%位于前列。从投资流向看,各市(州)竞相大规模投资进行新区或新城开发建设,虽促进了当地当期投资增长,但不仅对生产领域和市场环节没有产生富有成效的带动作用,而且又会拖累经济的长期稳定增长。

2.投资增速与消费增速差距前所未有。从投资与消费增幅来看,除嘉峪关市外,其他13个市(州),投资增幅显然比消费增幅高,有6个市(州)投资增速比消费增速高1到2倍以上,主要集中在经济基础薄弱地区及新建的能源基地所在区域。各地普遍存在着投资依赖性很强的问题,经济增长依靠投资单匹马独行,消费不旺,导致地区经济发展内生活力不足。从上半年各地经济运行结果看,多数市(州)还是主要依赖投资增长来拉动经济发展,消费对经济增长的贡献还很弱,促进经济结构调整、产业结构优化升级、产品结构调整及提高消费的任务还十分艰巨,经济增长的动力结构亟待优化。

表6 投资与消费增速差距

三、甘肃省地区经济发展走势展望

从国际看,全球经济仍维持温和复苏趋势,世界经济可为我国经济平稳发展提供较好的外部环境。但世界经济复苏力度仍然疲软,仍缺少自主复苏的动力,全球“滞涨”局面初步形成。从国内看,下半年,国家宏观调控的基本取向不变,将坚持实施稳健的货币政策,保持社会融资总量合理增长,避免货币政策的滞后效应与多种因素叠加对实体经济产生大的影响。

在上述国际国内经济发展的背景下,甘肃地区经济发展将在下半年及2012年出现如下走势:

一是各市(州)经济增长的态势不会发生较大的变化。随着“十二五”

规划的实施,各市(州)发展思路更加清晰,发展措施更加得当,支撑地区经济快速增长的积极因素也会逐步增多,部分投资率高的地区会因投资释放更大的生产力而出现较高的经济增长。庆阳市、平凉市依然会走在全省经济增长的前列,嘉峪关市、金昌市、兰州市等工业基础较好的地区经济增长会进入到一个相对平稳的时期,天水市会因投资增大而带来经济较快的增长,酒泉市会因新能源建设投资锐减而引起经济增长速度放缓。在国际国内市场环境不发生更大波动的情形下,其他各市(州)经济依然会延续上半年经济较快增长的势头,保持两位数的增长率。

二是工业生产不会出现大的起伏。石油工业会继续助推庆阳市工业保持高速增长;以冶金、有色产品为主导的嘉峪关市、金昌市、白银市等地工业发展会在国际市场价格上行期仍有较大的增长空间;天水市会因装备制造业的发展而带动工业经济水平有所提升,但提升速度短期内不会很快。其他各市(州)或受降耗减排任务严峻,或受工业底子薄或受流动资金短缺等因素的影响,工业生产的较快增长受阻,但也不会出现明显的回落。

四是固定资产投资整体增幅趋高的态势将会改变。以工业投资为主体的庆阳市和以大型基础设施投资为主体的平凉市将持续保持投资活跃状态。受省政府投资77亿元加快建设天水装备制造业三大产业园决策的影响,天水市投资增长水平将有比较大的提升。嘉峪关市、金昌市、白银市、兰州市等受国家宏观政策调控影响大的地区投资将有所回落。武威市、张掖市因缺乏开发热点投资增减不大。以基础设施和房地产投资为主体的定西市、陇南市、临夏州、甘南州投资增长率会有所减缓。酒泉市受风电二期工程进展快慢的影响,投资增长率会有明显的起伏。

五是消费增长受制因素增多。物价持续上涨,将对城乡居民即期消费和预期消费产生负面影响。一方面,食品价格涨幅较高对其他消费的挤占影响逐渐显现,另一方面,工业用品、服务价格和资源价格全面上涨对消费者信心的打击较大。上半年,食用农产品有60种商品价格上涨,其中有10种涨幅超过40%以上,23种超过20%以上。同时,甘肃居民消费价格同比上涨6.00%,高于全国水平的0.5个百分点。抑制生活用品价格持续上扬,有赖于中央宏观调控政策的落实,地方政府只能将重点放在如何提高居民的实际收入和严控公用设施用品跟风涨价等方面。

六是地方财政收入增长势头增强。上半年各市(州)财政收入增长主要依赖于税收收入增长,在工业生产继续保持较快发展、投资持续加大而国家财税政策不会做出较大调整的情形下,各地财政收入高速增长的势头会依然继续。

执笔人:王晓芳

[1] 中国社会科学院:《2011年中国城市竞争力蓝皮书:中国城市竞争力报告》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。