5.风险型决策方法

5.1风险型决策问题的特征

风险型决策所处理的决策问题,一般需具备以下基本要素:

①存在着决策者希望达到的一个(或一个以上)明确的决策目标,如利益较大,损失较小等。

②存在着决策者可以主动选择的两个或两个以上的行动方案,即存在两个以上决策变量。

③存在着不以(或不全以)决策者的主观意志为转移的两种或两种以上的自然状态),即存在着两种或两种以上状态变量。

④不同行动方案在不同自然状态下的损益值可以预先确定出来。

⑤各种自然状态的出现概率可根据有关资料预先计算或估计出来,具体可区分为主观概率和客观概率。

在比较和选择活动方案时,如果未来情况不止一种,管理者不知道到底哪种情况会发生,但知道每种情况发生的概率,则须采用风险型决策方法。

风险型决策,是决策者根据几种不同自然状态可能发生的概率所进行的决策。决策者所采用的任何一个行动方案都会遇到一个以上自然状态所引起的不同结果,这些结果出现的机会是用各种自然状态出现的概率来表示的。不论决策者采用何种方案,都要承担一定的风险,所以,这种决策属于风险型决策。

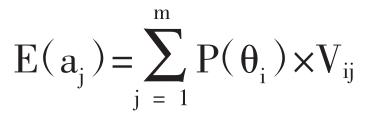

5.2期望收益值决策

一个决策变量的期望值,就是它在不同自然状态下的损益值(或机会损益值)乘上相对应的发生概率之和.即

式中:E(aj)表示变量aj的期望值,Vij表示变量aj在自然状态θi的损益值(或机会损益值),P(θi)表示自然状态的θi发生概率。

期望收益决策,是以不同方案的期望收益作为择优的标准,选出期望收益最大的方案为最优方案。

以期望收益值标准进行的风险型决策存在局限性,一般只适用于下列几种情况:

①概率的出现具有明显的客观性质,而且比较稳定。

②决策不是解决一次性问题,而是解决多次重复的问题。

③决策的结果不会对决策者带来严重的后果。

如果不符合这些情况,期望货币损益值标准就不适用,需要采用其他标准。

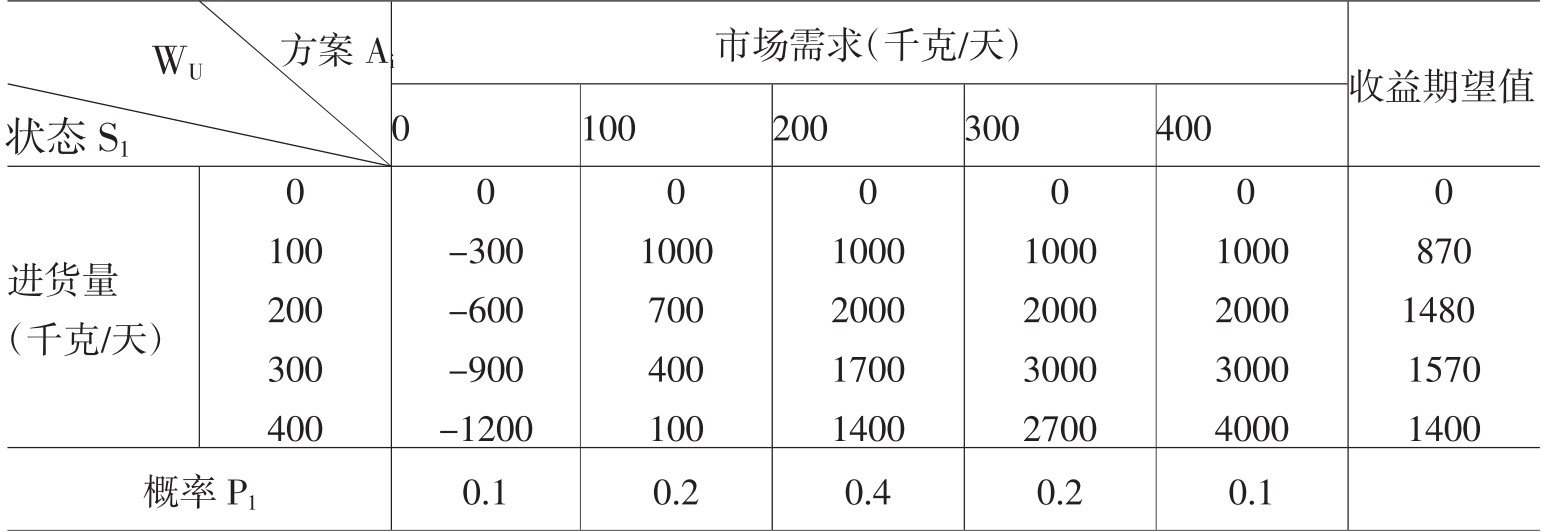

例2.7某鲜鱼商店销售鲜鱼,平均销售价为20元/千克,平均成本10元/千克。销售宗旨是当天进货当天销售。如果当天卖不出去,折价处理平均损失3元/千克。商店以往每天鲜鱼的市场需求(销售)量状态及其概率资料如表2.13所示。试问该鱼店领导应如何决策每天进货量?

表2.13 某鲜鱼商店销售量及其概率资料

决策过程见表2.14。

表2.14 决策结构矩阵表

比较五个进货方案的销售收益期望值,从中选择大者,即每天进货300公斤。

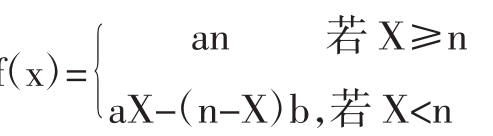

例2.8(报童问题)报童每天要到邮局去订报,出售一份报纸可获得利润a,但如卖不出退回邮局,每份报纸要损失b。根据以往经验,得知每天需求量为k份的概率为Pk。问报童每天应订购多少份报纸,才能使它获利的期望值最大。

设报童每天订购的份数为n份,顾客每天需求量X是一个随机变量,于是,有P(X=K)=Pk,报童每天的利润f(X)可用下列公式来表示:

报童需要做出的决策:确定一个订购数n,使得最大。

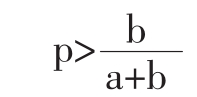

我们采用边际分析法来求解报童问题,也即利用价格结构来检验和判断在什么情况下,再多订一份报纸是合算的。

假设报纸订购数取n份是合算的,现考察再多订一份报纸是否合算,也就是考察第n+1件报纸的利润期望值。第n+1份报纸售出时,获利为a,售不出去时获利为(-b)。因此,此时多订一份报纸的利润期望值为:

ap+(-b)(1-p)=(a+b)p-b,

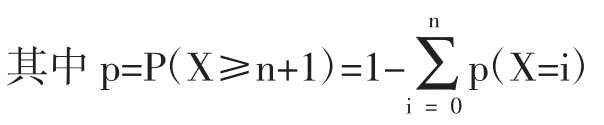

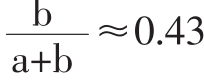

其中p=P(X≥n+1)。所谓合算,就是利润期望值大于零。故由(a+b)p-b>0,可解得售出概率p应满足下述不等式

于是,我们取满足下式的n*为报纸的最佳订购量:

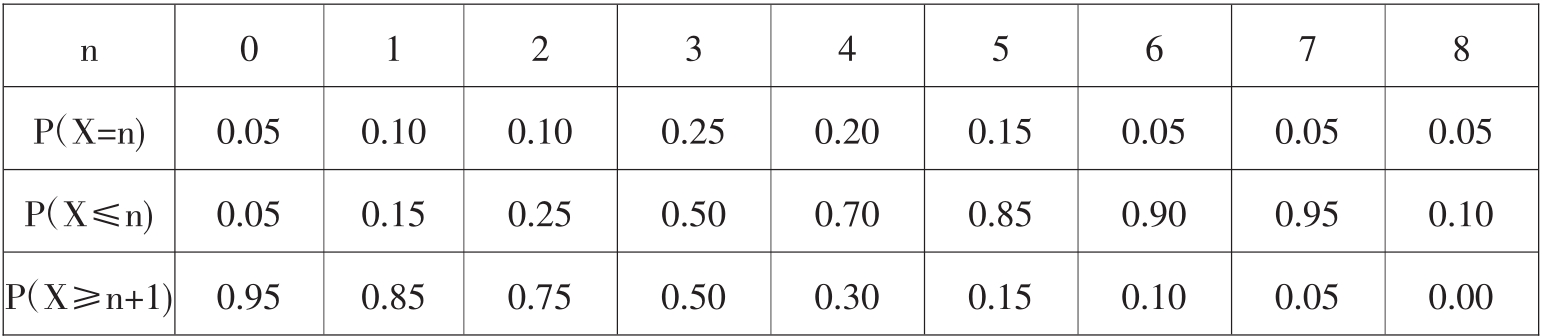

用边际分析法来求解。因为我们引进了需求量随机变量X,所以我们在表2.15中进行计算:

表2.15

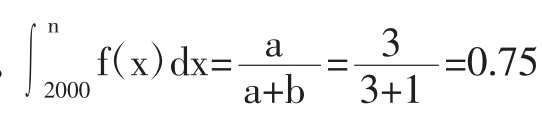

现在本问题中,a=4,b=3,所以 ,在n=3时,P(X≥3+1)=0.50,所以最佳订购量n*=4件。

,在n=3时,P(X≥3+1)=0.50,所以最佳订购量n*=4件。

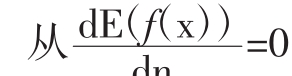

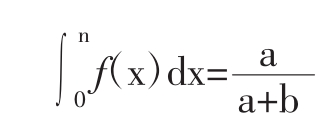

如果卖报童问题中的顾客每天需求量X是一个连续型随机变量,它的概率密度函数为f(x),则有:

中解出n,可知n应该满足下式:

中解出n,可知n应该满足下式:

满足此式的n*即为报纸的最佳订购量。虽然n*的值没有能够以显式的形式给出,但是如果概率密度函数知道了,便可通过计算或者查表得到n*的值。

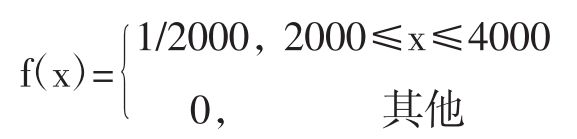

例如,a=3,b=1,现在X是[2000,4000]上均匀分布的连续型随机变量,它的密度函数为:

可知,于是,有n-2000=1500,因此报童最优策略是 订购3500份。

订购3500份。

5.3决策树分析法

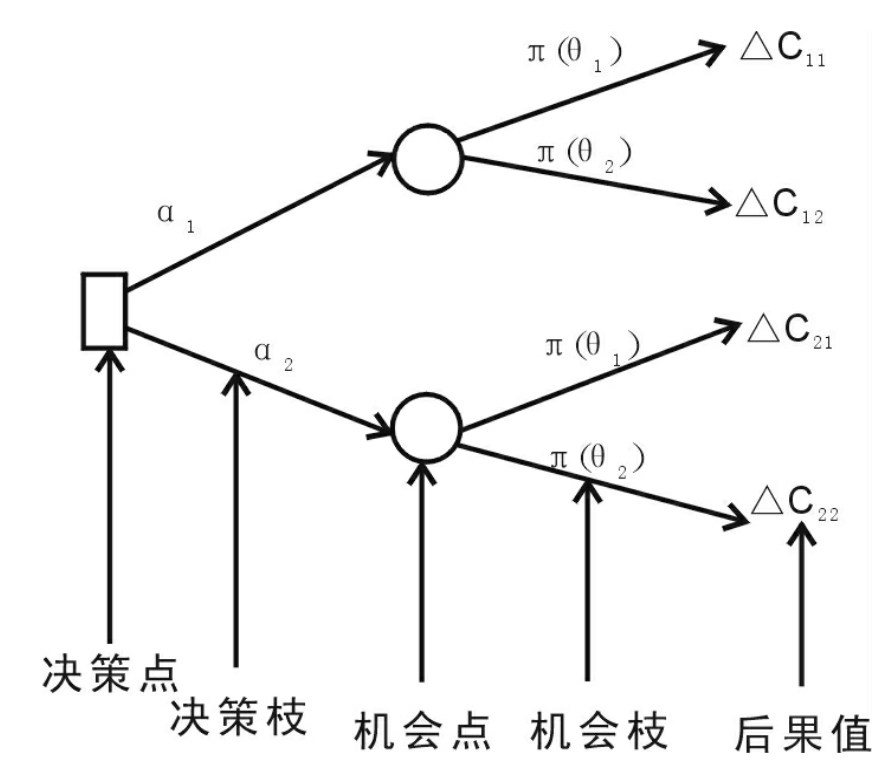

决策树是一种图解法,它能够清晰直观地表示出影响决策的各种要素,通过判断各种方案出现的概率及最终期望值,确定出解决问题的行动方案。由于决策问题的特性,规范决策模型要符合两个要求:a.能反映风险决策的环境,因而必然要采用事态体的表达形式。b.能反映决策的序贯性。决策树这种构模形式既简明又能满足上述两项要求。

(1)决策树的构成

决策树通常包括四个基本要素:

①决策点。用□表示,说明决策者必须在此选择一项行动方向,从它引出的分支叫方案分枝,每个方案分枝代表一个策略,分枝数反映策略的个数。方案枝,表示可供选择的方案。

②机会点或方案结点。用○表示,说明这是一个预期随机时间,其上方的数字表示该方案的收益期望值。

③概率枝。也叫状态分枝,说明事件发生的可能性,它从机会点引出,每条分枝上标明自然状态及其出现的概率,状态分枝数反映自然状态数。

④结果结点。用△表示,它旁边的数字是每一方案在相应状态下的收益值。剪枝号,用‖表示。

典型的决策树图如图2.6所示。

图2.6 决策树

决策树能将决策过程中的各种环境状态和有关方案及其后果的信息清晰地表达出来,并可据此进行运算,选择最优方案。

(2)决策树分析法的基本步骤

①画出决策树形图

把某个决策问题未来发展情况的可能性和可能结果所作的预测预计,用树状图反映出来。决策树的具体画法,一般是从左向右画,先画决策点,再画出决策点引出的方案分枝,有几个备选方案,就画几个分枝,方案分枝的端点是方案节点。接着画出由方案节点引出的状态分枝,有几种自然状态就要画几个状态分枝,在每个状态分枝上标上状态出现的概率。最后,在每个状态分枝末梢画上△,即结果节点,并在其旁标上每个状态在某个方案的收益值。

②计算各状态点的期望值。

③修枝选定方案(根据期望收益值进行决策)。期望收益值小的舍去,而期望收益值大的方案则保留,这就是最优策略。

注意,以上是按期望收益来进行决策,如果是根据期望机会损失进行决策,则最后应把期望机会损失值大的方案舍去,而将期望损失值小的方案保留,并选择该方案为最优方案。

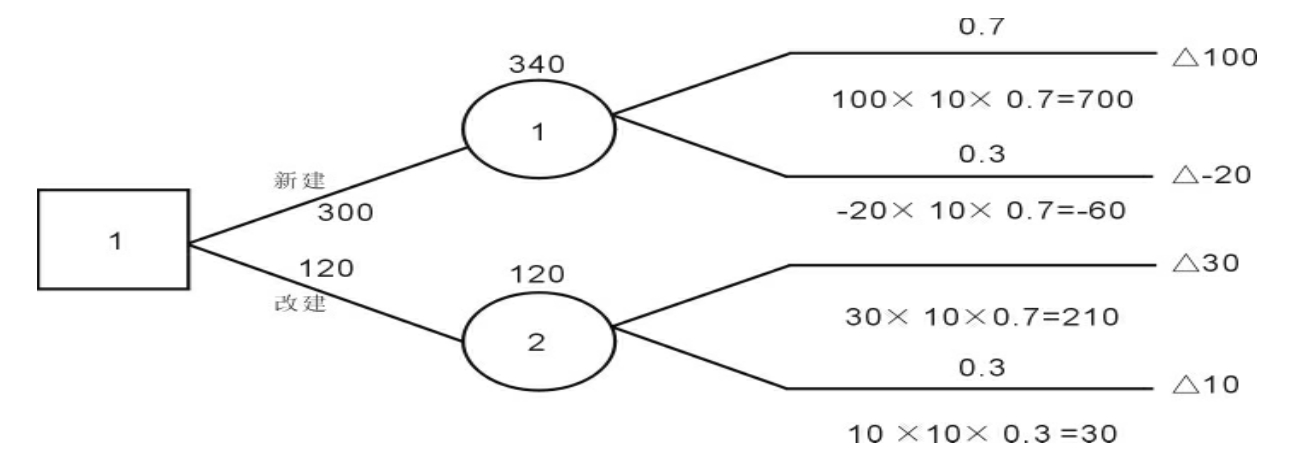

例2.9某企业开发一种新产品,拟定两个生产方案,新建需投资300万元,改建需投资120万元,方案的使用周期均为10年,方案的自然状态概率和年收益如表2.16,问如何决策?

表2.16 方案的自然状态概率和年收益表

a.画出决策树

图2.7 决策树

b.计算各状态点期望值

E1=(100×10×0.7)+[(-20)×10×0.3]-300=340 E2=[(30×10×0.7)+10×10×0.3]-120=120

c.比较各状态点期的望值可知:新建方案较好。

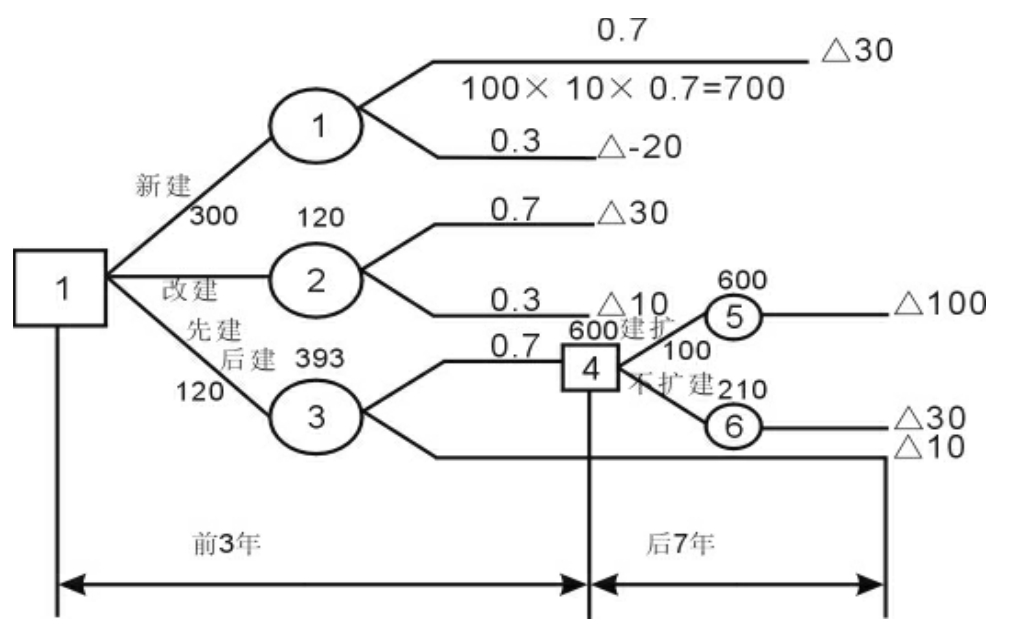

若上例中增加一个方案,先改后扩,若前三年畅销,则三年后扩建,使用期7年,需投资100万元,牟收益为100万元,并假设前三年畅销,后七年也畅销,试进行决策。

表2.17 方案的自然状态概率和年收益表

a.画出决策树

图2.8 多阶段决策树

b.计算各状态点期望值

E5=100×7×1.0-100=600(万元)

E6=30×7×1.0=210(万元)

E3=(30×3+600)×0.7+10×10×0.3-120=393(万元)

比较三方案,先改后扩收益期望值最高,故应选择先改后扩方案

需要说明的是,在上面的计算过程中,我们没有考虑货币的时间价值,是为了使问题简化。但在实际中,多阶段决策通常要考虑货币的时间价值。

5.4贝叶斯决策

贝叶斯决策法是最常见的以期望为标准的分析方法。它是在不完全情报下,对部分未知的状态用主观概率估计,然后用贝叶斯公式对发生概率进行修正,最后再利用期望值和修正概率做出最优决策。

(1)贝叶斯决策分析的意义

在决策管理的实际过程中,往往存在两种偏向,一是缺乏市场调查,使得结果与市场现实出入过大,造成决策失误;二是市场调查费用过高,收集的信息没有给企业带来应有的效益。前者忽视了信息对决策的价值,后者没有考虑信息本身的经济性。既要充分重视信息对决策的价值,用补充信息的方法,使状态变量的概率分布更加符合市场情况,同时,又要充分注意信息自身的价值,少花钱多办事,只有将两者合理地结合起来,才能提高决策分析的科学性和效益性。

(2)贝叶斯决策分析的基本方法

利用补充信息修正先验状态概率分布,这是贝叶斯决策的关键。具体来说,可以通过全概率公式和贝叶斯公式,利用可得的概率值去修正先验概率分布,使其更符合实际情况。

全概率公式:

贝叶斯公式:

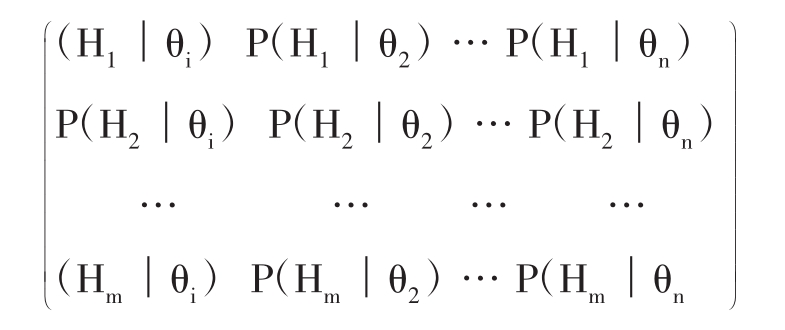

设风险型决策问题D(Q,A,V)的状态变量为θi,通过市场调查分析所获取的补充信息,用已发生的随机事件H表示,称H为信息值,信息值的可靠程度用在状态变量θi的条件下,信息值H的条件分布P(H│θi)表示。在离散的情况下,θi取n个值,H值取m个值,则条件分布矩阵为:

以上矩阵完整地描述了在不同状态值的条件下,信息值H的可靠程度。贝叶斯决策的基本方法是,利用市场调查获取的补充信息值H,去修正状态变量的先验分布,即依据条件分布矩阵提供的较充分信息,用贝叶斯公式求出在信息值H发生的条件下,状态变量的条件分布或条件密度,经过修正的状态变量的分布称为后验分布。后验分布能够更准确地表示状态变量概率分布的实际情况。再利用后验分布对风险型决策问题作出决策分析,并测算信息的价值和比较信息的成本,从而提高决策的科学性和效益性。贝叶斯决策的关键,在于依据条件分布矩阵得出后验概率分布。

(3)贝叶斯决策分析的基本步骤

①验前分析。依据市场历年的统计数据和资料,决策分析人员按照自身的经验和判断,应用状态分析方法测算和估计状态变量的先验分布,并计算各可行方案在不同自然状态下的条件结果值,利用这些信息,根据某种决策标准,对各可行方案进行评价和选择,找出最满意方案,称之为验前分析。如果客观条件限制,例如时间、人力、物力和财力等条件限制,不可能更充分进行市场调查收集信息,决策分析人员仅能完成验前分析这一步骤。

②预验分析。如果决策问题十分重要,而且时间和人、财、物力允许,应该考虑是否进行市场调查和补充收集信息。决策分析人员要对补充信息可能给企业或组织带来的效益和补充信息所花费的成本进行权衡分析,如果信息的价值高于信息的成本,则补充信息给企业带来正效益,应该补充信息;反之,如果信息的价值低于信息的成本,则补充信息会给企业带来负效益,补充信息大可不必。这种比较分析补充信息的价值和成本的过程,称为预验分析。如果获取补充信息的费用很小,甚至可以忽略不计,本步骤可以省略。直接进行调查和收集信息,并依据获取的补充信息转入下一步骤。

③验后分析。经过预验分析,决策分析人员做出补充信息的决定,并通过市场调研和分析补充信息,为验后分析做准备。验后分析的关键是利用补充信息修正先验分布,得到解决更加符合市场实际的后验分布。再利用后验分布进行决策分析,选出最满意的可行方案,并对信息的价值和成本作对比分析,对决策分析的经济效益情况作出合理的说明。

④序贯分析。社会经济系统实际中的决策问题,情况都比较复杂,可适当地将决策分析全过程划分为若干阶段,每一阶段都包括验前分析,预验分析和验后分析等步骤,这样多阶段相互连接,前阶段决策结果是后阶段决策的条件,形成决策分析全过程,称之为序贯决策。

5.5马尔可夫决策

风险型决策方案择优与决策面临自然状态出现概率有着密切关系。实际经营管理中企业为了对产品种类或经营方向作出决策,需要分析市场竞争因素之间的相互影响,引起不同自然状态之间出现概率的转移。比如市场上出售的同类商品,由于质量不同、价格不同、包装不同而有不同品牌和规格,而消费者由于受多种因素的影响也会发生购买兴趣的转变,因而就会出现同类商品中不同品牌、不同规格商品市场占有率的相互转移。当风险型决策问题比较复杂,考虑状态概率转移情况时,一般采用马尔可夫决策。

马尔可夫决策分析法是应用俄国数学家马尔可夫于20世纪初发现的系统状态转移规律的数学方程,分析随机事件未来发展变化趋势及其可能结果,为决策者提供决策信息的一种分析方法。这种分析方法被企业广泛应用于市场问题、设备维修、广告策略等决策问题。

在马尔可夫预测中,“状态”是一个重要的术语。所谓状态,就是指某一事件在某个时刻(或时期)出现的某种结果。一般而言,随着所研究的事件及其预测的目标不同,状态可以有不同的划分方式。譬如,在商品销售预测中,有“畅销”、“一般”、“滞销”等状态;在农业收成预测中,有“丰收”、“平收”、“歉收”等状态;在人口构成预测中,有“婴儿”、“儿童”、“少年”、“青年”、“中年”、“老年”等状态;在经济发展水平预测中,有“落后”、“较发达”、“发达”等状态等等。

在事件的发展过程中,从一种状态转变为另一种状态,就称为状态转移。譬如,天气变化从“晴天”转变为“阴天”、从“阴天”转变为“晴天”、从“晴天”转变为“晴天”、从“阴天”转变为“阴天”等都是状态转移。

事件的发展,随着时间的变化而变化所作的状态转移,或者说状态转移与时间的关系,就称为状态转移过程,简称过程。

马尔可夫过程,若每次状态的转移都只仅与前一时刻的状态有关、而与过去的状态无关,或者说状态转移过程是无后效性的,则这样的状态转移过程就称为马尔可夫过程。在区域开发活动中,许多事件发展过程中的状态转移都是具有无后效性的,对于这些事件的发展过程,都可以用马尔可夫过程来描述。

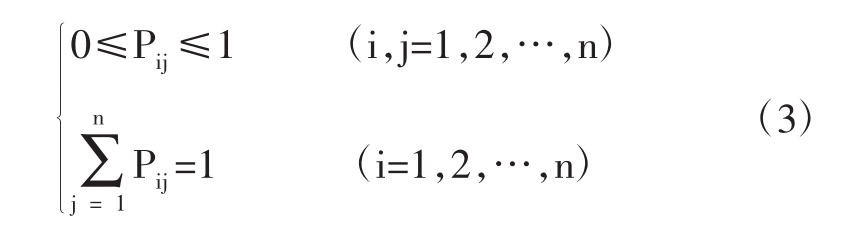

(1)状态转移概率与状态转移概率矩阵

在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其他状态的可能性,称为状态转移概率。根据条件概率的定义,由状态Ei转为状态Ej的状态转移概率P(Ei→Ej)就是条件概率P(Ej/Ei),即

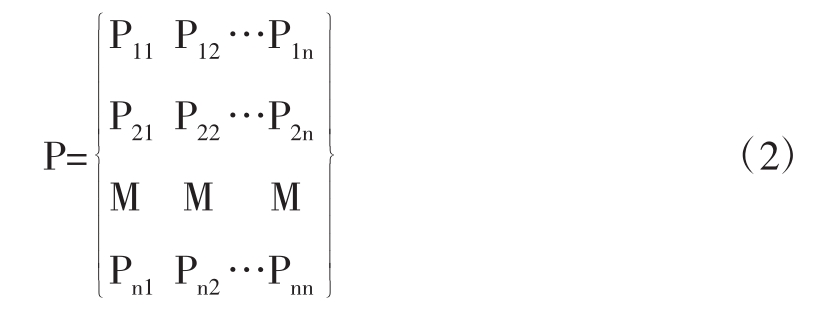

假定某一种被预测的事件有E1,E2,…,En,共n个可能的状态。记Pij为从状态Ei转为状态Ej的状态转移概率,作矩阵

则称P为状态转移概率矩阵。

如果被预测的某一事件目前处于状态Ei,那么在下一个时刻,它可能由状态Ei转向E1,E2,…Ei…En中的任一个状态。所以Pij满足条件:

一般的,我们将满足条件(3)的任何矩阵都称为随机矩阵,或概率矩阵。不难证明,如果P为概率矩阵,则对任何数m>0,矩阵Pm都是概率矩阵。

如果P为概率矩阵,而且存在整数m>0,使得概率矩阵Pm中诸元素皆非零,则称P为标准概率矩阵。可以证明,如果P为标准概率矩阵,则存在

非零向量α=[x1,x2,…,xn]而且xi满足 使得

使得

αP=α(4)

这样的向量α称为平衡向量,或终极向量。

计算状态转移概率矩阵P,就是要求每个状态转移到其他任何一个状态的转移概率Pij(i,j=1,2,…,n)。为了求出每一个Pij,我们采用频率近似概率的思想来加以计算。

(2)马尔可夫法过程

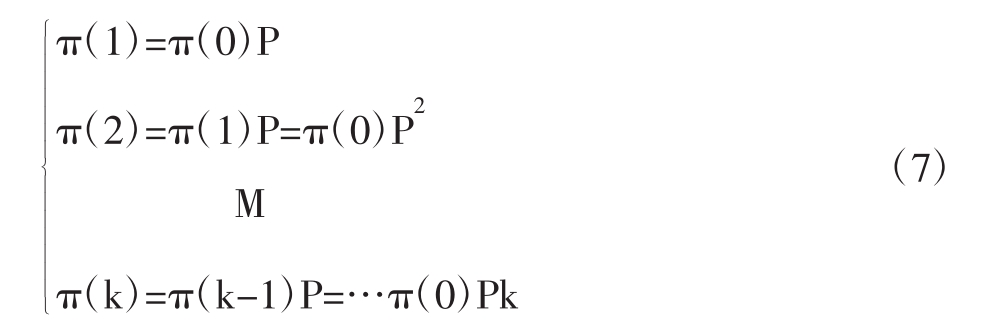

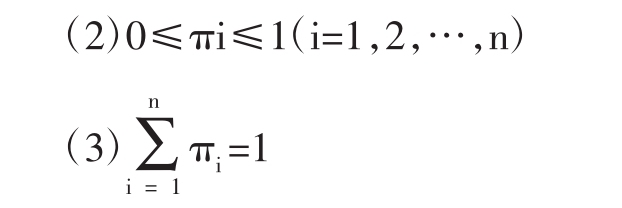

为了运用马尔可夫预测法对事件发展过程中状态出现的概率进行预测,还需要再介绍一个名词:状态概率πj(k)。πj(k)表示事件在初始(k=0)时状态为已知的条件下,经过k次状态转移后,第k个时刻(时期)处于状态Ej的概率。根据概率的性质,显然有:

从初始状态开始,经过k次状态转移后到达状态Ej这一状态转移过程,可以看做是首先经过(k-1)次状态转移后到达状态Ei(i=1,2,…,n),然后再由Ei经过一次状态转移到达状态Ej。根据马尔可夫过程的无后效性及贝叶斯条件概率公式,有

若记行向量π(k)=[π1(k),π2(k),…,πn(k)],则由(6)式可得逐次计算状态概率的递推公式:

(7)式中,π(0)=[π1(0),π2(0),…,πn(0)]为初始状态概率向量。

①第k个时刻(时期)的状态概率预测

由上述分析可知,如果某一事件在第0个时刻(或时期)的初始状态已知(即π(0)已知),则利用递推公式(7)式,就可以求得它经过k次状态转移后,在第k个时刻(时期)处于各种可能的状态的概率(即π(k)),从而得到该事件在第k个时刻(时期)的状态概率预测。

②终极状态概率预测

经过无穷多次状态转移后所得到的状态概率称为终极状态概率,或称平衡状态概率。如果记终极状态概率向量为π=[π1,π2,…,πn],则

即:

按照极限的定义可知:

将(10)式代入马尔可夫预测模型的递推公式(7)式得

即:

π=πP(11)

这样,就得到了终极状态概率应满足的条件:(1)π=πP

以上条件(2)与(3)是状态概率的要求,其中条件(2)表示,在无穷多次状态转移后,事件必处在n个状态中的任意一个;条件(1)就是用来计算终极状态概率的公式。终极状态概率是用来预测马尔可夫过程在遥远的未来会出现什么趋势的重要信息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。