事件研究法(event study method)已有很长历史,1933年J.多莱(James Dolley)首次运用此法研究分股对公司股价的影响。他分析1921~1931年间95个公司分股的数据,发现分股后公司股价上升的有57个,下降的有26个。20世纪60年代后期,事件研究法趋于成熟,多用于研究各个经济或管理事件对企业产生的影响,如企业的并购行为,赢利信息的发布,新债券的发行或宏观经济事件(如利率调整等)对企业的股价和绩效的影响。

事件研究法无严格的研究规范,但可概括一般适用的研究步骤如下:

1.界定事件及事件期间

应用事件研究法首先要判别研究工作关注的是何种事件。这显然又要依据研究假设。例如,如果研究者设想:“企业分股行为将导致股价上升”或“企业赢利增长和并购行为相关”,则“分股”或“并购”成为研究者关注的事件。在界定了所关注的事件之后,还需要辨别、确定与之相关的事件期间或称事件窗(event window),即事件可能对因变量(如股价、赢利)产生影响的时间段。

事件发生的日期(时刻)自然应该包括在事件窗之内,如分股、并购的信息披露之日。通常事件期间要比发生日期要宽广一些,包括事件发生前后的一段时间。因为事件发生后一段时间的信息能显示因变量(如股价、赢利)变化的情况。同时,考察事件发生前一段时间的股价,有利于捕捉事件前期预兆和事前泄露信息造成的影响。

2.界定估计期间和后事件期间

划出估计期间或称估计窗(estimation window)的目的,是利用该期间的数据去估算在事件未出现情况下因变量之值,即期望收益值。将期望收益值与事件期间因变量变异后之值(即实际收益值)相比较,便得出事件所带来的异常收益值。

估计期间选取要比事件期间长,如波默尔(E.Boehmer)等采用的估计期间为τ=-249~-11,共240天,相应的事件期间为τ=-10~10,共21天;柯温(A.Cowan)等采用的估计期间为τ=-255~-1,共255天,事件期间为τ=0,仅为1天。

在有些情况下,须进一步界定后事件期间或称后事件窗(post-event window),该期间数据和估计期间数据共同用来估计无事件情况下的期望收益,以便在有趋势性变异情况下提高期望收益值估算的可靠性。

三种期间的关系可用图4-5表示。

图4-5 事件研究的时间窗

3.确定分析单位

事件和各类期间界定清楚后,随之要确定观测和收集数据的对象(数据源)。如研究某一事件引起的国内上市公司股价变动情况,可选定上海或深圳证券交易所的上市公司,或两者的公司都包括在内。当然,有时分析单位也可能就是某一个特定的公司。研究者要根据假设论证要求来选择这些分析单位。

下面讨论的各个步骤,从方法论角度来看,不少属于数据处理和分析的内容,但为了较完整介绍事件研究法,仍放在数据观测这一章。

4.预期正常收益计算

事件研究法关心的是事件期间的异常收益(abnormal returns)。异常收益为事件期间的实际收益和事件未出现情况下预期的正常收益之差,表示如下:

ARiτ=Riτ-E(Riτ|Xτ)

式中,ARiτ——第i支股票在事件期间的异常收益,

Riτ——第i支股票在事件期间的实际收益,

Xτ——事件期间的条件信息,

E(Riτ|Xτ)——正常收益期望值,或称期望收益。

式中的Riτ可从股市信息取得数据。异常收益值计算的主体内容是对期望收益E(Riτ|Xτ)的估计。

正常收益期望值的估计通常采用两种模型,一种是定常均值收益模型(constant mean return model),条件信息Xτ为假定某支股票的平均收益在整个研究时段内不变。另一种是市场模型(market model),此模型的条件信息Xτ为假定某支股票的收益率与市场收益率有稳定线性关系。

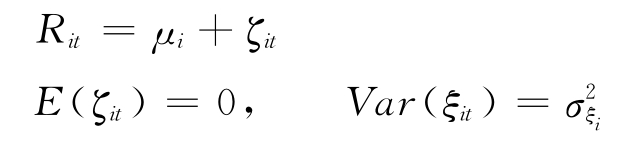

(1)定常均值收益模型

设μi为第i支股票的均值收益,则有:

Rit为t期间第i支股票的收益,ξit为t期间的扰动项,其期望值为零,方差为 。

。

虽然定常均值收益模型也许是一种最简单的期望收益估计模型,但是它往往可以得出与那些更复杂的模型相近的估计结果。

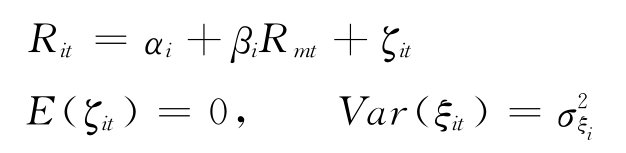

(2)市场模型

市场模型在事件研究法中的应用最为广泛,该模型设定市场上个股股价波动符合联合正态分布,且具有叠加性质。

式中,Rit为t期间第i支股票的收益,Rmt为t期间市场收益。

扰动项ξit期望值为零,αi,βi和 为市场模型的参数。在英文文献中,多选择S&P500 index,CRSP Value Weighted Index,CRSP Equal Weighted Index等市场指数来反映市场收益。

为市场模型的参数。在英文文献中,多选择S&P500 index,CRSP Value Weighted Index,CRSP Equal Weighted Index等市场指数来反映市场收益。

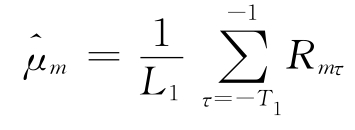

市场模型中的各参数,可以利用估计期间的观测值按最小二乘法估计得出:

式中 Riτ和Rmτ分别为第i支股票的收益值和市场指数的收益值,L1为估计期时间长度。

Riτ和Rmτ分别为第i支股票的收益值和市场指数的收益值,L1为估计期时间长度。

5.异常收益计算

以市场模型为例,第i支股票在事件期间L2(τ=T1+1至τ=T2的时间段)内的异常收益为

![]()

可见,异常收益即是市场模型中的扰动项,在异常收益的扰动均值为零、服从正态分布和具有可叠加性的假定下,

![]()

式中,L1为估计期间天数;

Rmτ为大盘指数在事件期间τ的收益值;

为大盘指数在事件期间的平均收益值;

为大盘指数在事件期间的平均收益值;

![]()

在上式中,当L1值足够大时,σ2(ARiτ)可近似地等于 ,这也是L1值选择比L2的值大得多的原因。

,这也是L1值选择比L2的值大得多的原因。

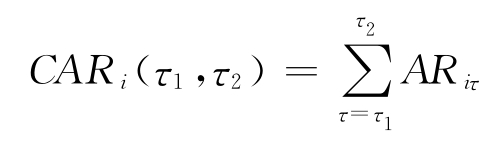

6.异常收益累计

定常均值收益模型和市场模型算出的第i支股票的异常收益只是对某个事件日期而言的。为了更好地刻画事件对股票收益产生的影响,在研究事件期间股票的异常收益时,需要按时间累积计算出该支股票的累计异常收益CARi(τ1,τ2),T1<τ1≤τ2≤T2。

当L1足够大时,CARi方差为:

![]()

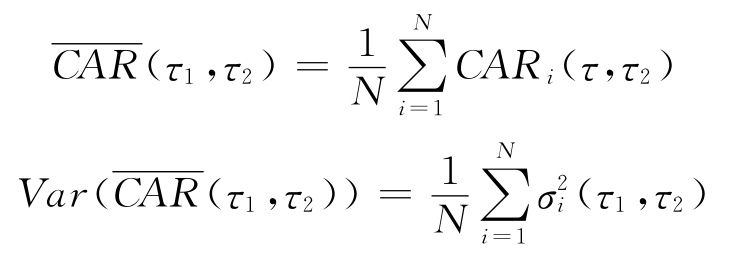

当研究的分析单位为多支股票时,例如研究证券监管条例变更事件的影响,需要集结各支股票的异常收益。N支股票在τ期间的平均异常收益为

当L1足够大时,

因此,N支股票在τ期间的平均累计异常收益为

还可以从另一种方式进行累积,先求出每支股票在τ期间的累积异常收益CARi(τ1,τ2),然后再求N支股票平均异常收益。两种累积方式的计算结果是等效的。

7.统计检验

在计算出异常收益后,接下来就需要进行统计检验,以判断在某一显著性水平上事件是否对股票收益产生了影响。统计检验是事件研究法的重要组成部分,确保事件研究法科学可靠。

一般而言,通过检验某一支股票在事件期间某一天的异常收益,对于推断事件在事件期间产生的整体影响并无很大帮助。通常需要对事件期间的累积异常收益进行统计检验,以确定事件对股票整体收益的影响。

统计检验的步骤如下:

第一步 提出零假设H0:“事件对股票的收益无影响”。

第二步 构造统计量CARi(τ1,τ2)或 (τ1,τ2)。当分析单位是某一特定股票时,选用CARi(τ1,τ2);当分析单位是一组股票时,选用

(τ1,τ2)。当分析单位是某一特定股票时,选用CARi(τ1,τ2);当分析单位是一组股票时,选用 (τ1,τ2)。从前面的讨论中可知:

(τ1,τ2)。从前面的讨论中可知:

将上述服从正态分布的统计量标准化可得:

显然,θi和θ的值愈大对H0愈不利。

第三步 根据事先给定的显著性水平α,确定H0的拒绝域:

![]()

第四步 计算θi,θ。注意到 ,则有

,则有

计算θi,θ时,由于 是未知参数,在实际应用中可用样本的方差近似计算

是未知参数,在实际应用中可用样本的方差近似计算 。在估计窗口长度L1较大时,此时仍可以认为θi,θ服从标准正态分布,上述拒绝域有效。

。在估计窗口长度L1较大时,此时仍可以认为θi,θ服从标准正态分布,上述拒绝域有效。

最后,当θi或θ落入拒绝域时,拒绝H0,即可认为事件对股票收益有影响;否则接受H0。

8.机理解释

异常收益估计出来并进行统计检验以后,就可以验证观测值对研究假设的支持程度,实证工作告一段落。但往往还须延伸到机理解释,探讨此事件和异常收益间的因果链。或者由此实证结果,对于现有的各种理论解释作出判断。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。