企业所得税税率税基国际发展趋势(1)

◎葛夕良 杨彦芬

摘 要:企业所得税的国际发展趋势关系到我国企业所得税制度的改革方向。本文通过对OECD国家和发展中国家的税基税率发展历程的研究,分析了发达国家和发展中国家企业所得税的历史演变规律,并且利用税收政策的变化规律,进一步对未来税基税率的发展趋势进行了预测。同时,介绍了我国的企业所得税发展历程与现行政策,预测了我国企业所得税发展趋势,为我国企业所得税改革提供理论依据,并指出了近期我国企业所得税改革的方向。

关键词:企业所得税;税率;税基;发展趋势

一、引 言

在税收制度的历史发展历程中,所得税的产生相对较晚,至今仅有200年左右的历史,而作为所得税重要分支的企业所得税(2)到20世纪初才开始作为一个独立的税种出现。大约于20世纪70年代,世界上绝大多数国家已经开征了企业所得税。20世纪80年代以来,为了争夺国际流动资本带来的“流动利润”并且在国际税收竞争中占居优势地位,多数国家开始在国内开展了一系列的税制改革,包括降低本国企业所得税的法定税率、扩大税基、制定新的产业和地区优惠所得税政策、解决公司未分配利润的双重征税问题,等等。这样一来,以“降低税率、扩大税基、简化税制、加强征管”为原则的第五次世界性税制改革(3)拉开了序幕。美国当仁不让,率先进行了以所得税为核心的大规模税制改革,随后这一企业所得税改革浪潮不断扩散,从欧美发达国家扩散到亚非拉等众多发展中国家。21世纪之交,随着经济全球化的不断深化,国际性税制改革又一次大规模展开,其中重要的一项就是对企业所得税税率的改革。为了保持国内经济稳定,提升本国的国际竞争力,吸引国际资本,各国都不甘落后,采取强劲的改革措施。以英国为例,1997年工党上台后不久就宣布把企业所得税税率下调2个百分点,1999年又再次将所得税税率下调了1个百分点。(4)

这一次又一次的全球性减税浪潮对各国的税制结构产生了深远的影响,不仅影响到现在,更影响到企业所得税的将来。

二、OECD国家企业所得税税率税基的演变

从20世纪80年代发展至今,OECD国家一直在进行着企业所得税的改革。这里,我们依次从名义税率、税基和有效税率三个方面对OECD国家的演变进行简要分析。

(一)企业所得税名义税率(5)的变化

根据OECD国家税收数据库中税收政策与管理中心的统计,从1985年到1997年,有14个OECD国家(6)降低了企业所得税的名义税率。在这期间,有些国家(7)也曾暂时上调了企业所得税税率,但之后又将其重新下调。

这14个经合组织国家的企业所得税税率平均值从1985年的45.7%下降至1997年的34.4%,下降了11.3个百分点。其中降幅最小的是日本,从43.3%下降至37.5%,仅下降5.8个百分点;降幅最大的应属瑞典,从1985年的高税率52%下降至1997年的28%,相差了24个百分点。就连十分注重民众福利和收入再分配的许多高福利北欧国家也加入了这次全球性减税的行列。(8)

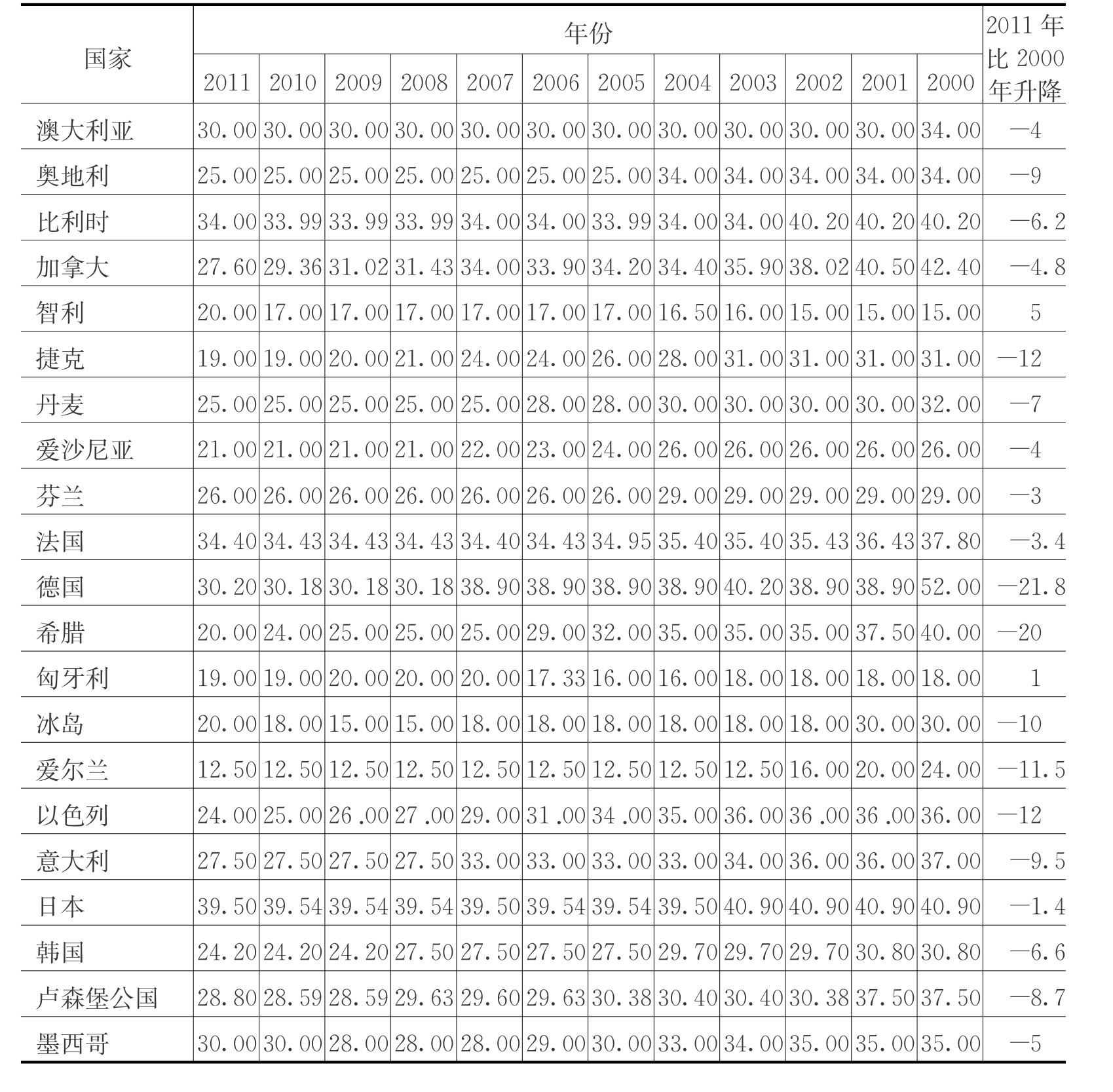

进入21世纪以来,OECD中34个国家,为吸引外资、促进本国经济增长,继续下调企业所得税税率,详见表1。

表1 OECD国家企业所得税综合税率(9)变化情况(2000—2011年)

单位:%

续表

资料来源:OECD.Tax Database,Centre for Tax Policy and Administration;http://www.oecd.org/document/60/0,3343,en_2649_34533_1942460_1_1_1_1,00.html.

从表1中我们可以看出,2000年至2011年,在这34个OECD成员国中,企业所得税综合税率保持稳定不变的有挪威和美国(美国有微小变动,税率只降低了0.1%),税率上升的国家只有2个,智利上升了5%,匈牙利也仅上升了1%,上升幅度都很小;而剩下的31个国家中税率都有不同程度的下降,其中降幅最大的是希腊和德国,税率降幅达到了20个百分点;土耳其、捷克共和国、以色列、爱尔兰、波兰、冰岛、荷兰和斯洛伐克等几个国家的税率也降低了10多个百分点。再来看OECD各国的平均企业所得税综合税率,从2000年到2011年,平均税率一直在下降,从2000年的32.6%降到了2011年的25.5%,降幅达6.1个百分点(见图1)。可见,进入21世纪以来,各国的企业所得税综合税率呈总体下降的趋势,从图1中我们可以看出,OECD国家平均综合税率虽然呈下降趋势,但是随着时间的推移,降幅逐渐放缓,2008年之前,平均税率下降幅度很大,从图形来看比较陡峭;2008年之后,税率缓慢下滑,到2011年只降低了0.5个百分点。

图1 OECD国家企业所得税平均税率变化趋势

在2007年,激烈的税收竞争上演,新加坡将其企业所得税税率降至18%,变得与中国香港一样,但香港反应非常迅速,马上将其公司税降至16.5%。《国际税务快讯》(Tax Notes International)称这次减税是“香港为了保持亚洲金融中心的地位而采取的措施,以应对来自新加坡与上海的竞争”。

2011年之后,OECD各国由于国际税收竞争加剧,不得不考虑减税政策,减少企业所得税税率仍是重要的减税措施。英国政府2010年表示,希望制定出在20国集团(G20)中最有竞争力的企业所得税制度。英国如今朝着上述方向又迈进了一步。根据公布的预算案,到2014年,英国企业所得税的基本税率将从2012年4月份的24%降至22%(10)。加拿大政府从2011年1月1日起,将联邦企业所得税税率由18%下调至16.5%(11)。美国政府在2012年2月22日宣布了一项新的企业所得税改革方案,提议将美国的联邦企业所得税最高税率从35%下调至28%(12)。

(二)企业所得税税基的变化

OECD国家在大幅度降低企业所得税税率的同时,还拓宽了税基以弥补低税率政策造成的税收不足。一般来讲,所得税税基的拓宽靠的是内涵的拓宽,即通过不同程度地减少或取消存在企业所得税中的税收优惠措施,使税基更加“整洁”(13)。

由于企业应纳税额由税率和税基共同决定,因此,降低企业所得税税率并不一定意味着国家企业所得税收入的减少,也有可能使这部分税收收入增加,造成这一现象的部分原因是由于各国在降低税率的同时,也相应地制定了一系列扩大税基的政策(见表2)。

表2 部分OECD国家企业所得税综合税率变化及企业所得税占总税收收入比重变化情况比较(2001—2002年)

单位:%

资料来源:OECD.Tax Database,2006;OECD.OECD in Figures,2004,2005,Paris.

从表2中我们可以看出,虽然这些OECD国家的企业所得税税率降低了,但是企业所得税占总税收收入的比重却不一定下降,有些国家(加拿大、希腊、爱尔兰、韩国、卢森堡、斯洛伐克)这一比重反而上升。

如前所述,国家出于维持或增加本国财政收入的需要,会在推出企业所得税低税率政策的同时出台其他相应的政策以拓宽税基。20世纪80年代以来,大多数OECD国家在开展企业所得税改革的过程中,相应推出了如限制折旧率提高的举措(14),减少或取消投资抵免的条例(15)等政策。另外,澳大利亚、奥地利、芬兰、德国、冰岛、爱尔兰、葡萄牙、西班牙以及美国还限制或取消了其他多种税收刺激,包括适用于特定地区(部门)的刺激措施、财产和相关税收庇护等(16)。这些政策措施都是为了满足OECD各国扩大税基的需要。当然,在扩大税基的同时,各国也提高了一些重要的税收优惠,尤其是科技税收优惠政策的力度,鼓励企业自主创新。但总的来看,企业所得税的税基还是拓宽了。

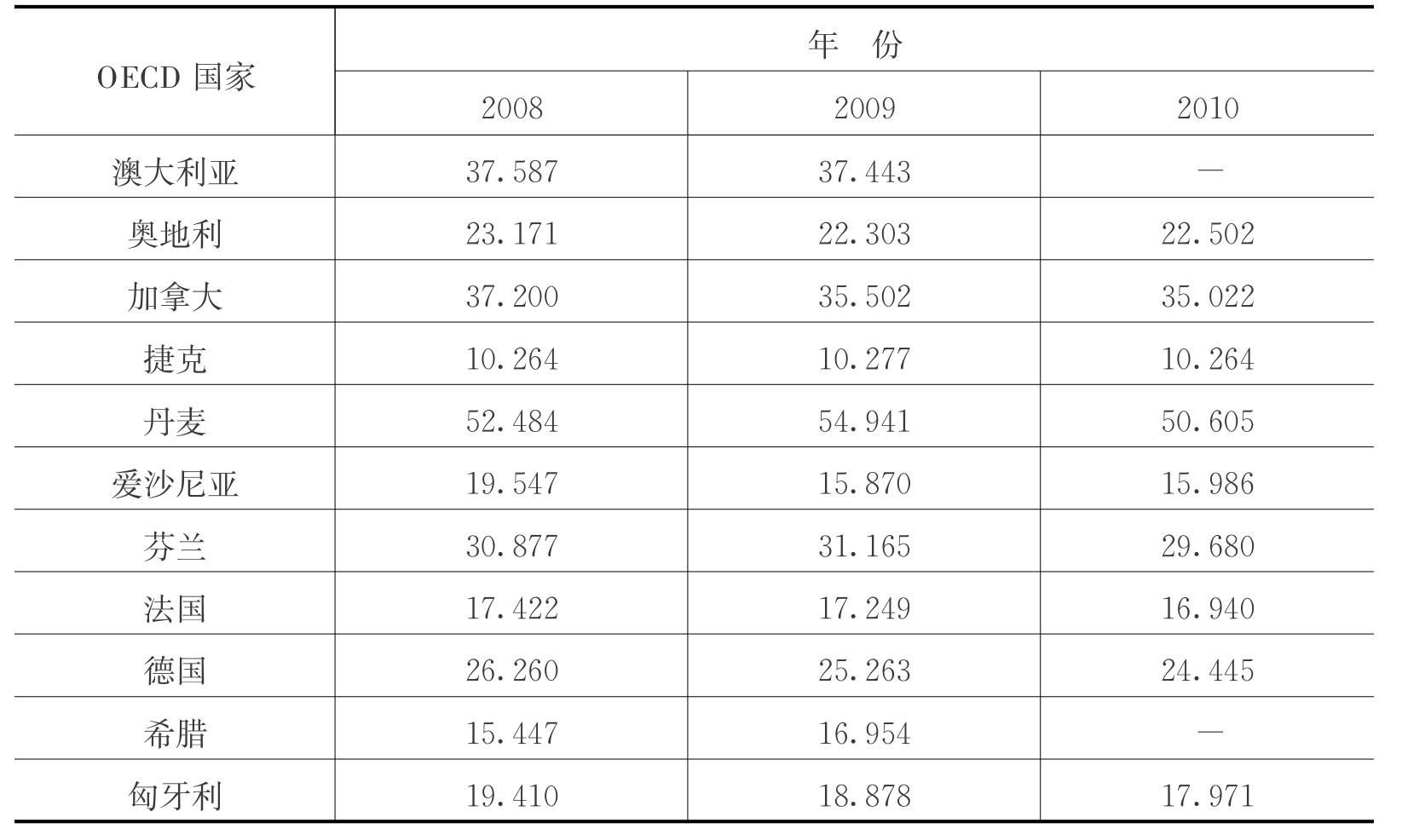

近年来,大部分OECD国家由于税率的变化,企业所得税占总税收收入的比例是减少的,而企业所得税税基的变动很小。这可以从2008年至2010年的企业所得税总额比重情况中看出,见表3。

表3 对收入和利润征收的税收收入占政府总税收收入的比重(17)

续表

表3中希腊、爱尔兰、意大利、日本、荷兰、挪威和瑞士等7个国家对收入和利润征收的税收收入占国家财政收入比例是升高的。再参照表1可以看出,澳大利亚、奥地利、丹麦、爱沙尼亚、芬兰法、法国、卢森堡公国和西班牙等8个国家在2008年至2010年税率没有变动,企业收入和利润占总税收收入比重也没有大的变化,说明税基也没有大的变动;韩国、加拿大和捷克虽然税率降低了,但是这个比重几乎未变,说明税基拓宽了;新西兰和斯洛伐克没有降低税率,但企业所得税占总税收收入的比重明显降低,是税收优惠加大了;匈牙利、以色列、斯洛文尼亚和瑞典税率下降,收入比重也明显下降;冰岛虽然税率上升了,但是收入比重下降了,税收优惠程度加大;希腊、爱尔兰、瑞士、荷兰、意大利、日本和挪威税率未变,而税收比重增长了,说明企业所得税的税基有所拓宽。

综上所述,大部分OECD国家企业所得税收入比重是减小的,表明大部分国家的企业所得税占财政收入的比重减少了,企业的所得税负担是降低的。虽然大部分国家的税基是拓宽的,但是税基的变动很小,企业所得税税基已经比较整洁。

(三)企业所得税有效税率的变化

在讨论了名义税率和税基的变化之后,我们将两者结合起来,分析20世纪80年代以来OECD国家有效税率的变动情况。

所谓有效税率,是指纳税人缴纳的税款在其总收入中所占的比重。由于免税额、税收优惠、税前扣除等原因的存在,纳税人往往负担了不同于按税率表上所列税率计算的税款,形成实际有效税率与名义税率的偏移。因此,我们不能简单地从名义税率断定一国实际有效税率的高低,还需要考虑很多如免税、税收优惠等因素。

如果一个美国公司想要进入欧洲市场,就会在考虑公司的成本构成后,在欧洲选择一个或多个有利的生产地点(该地点必须能为公司带来最高的税后利润)。因此,在选择生产地的时候,公司便会考虑有效税率,即考虑最终应该缴纳多少税款、税后能获得多大收益的问题。可见,有效税率对于各国吸引外资具有十分重要的作用。

那么,在过去的几十年里,OECD各国的有效税率究竟发生了什么样的变化呢?是与法定税率一样,有效税率也在大幅度地持续下降吗?

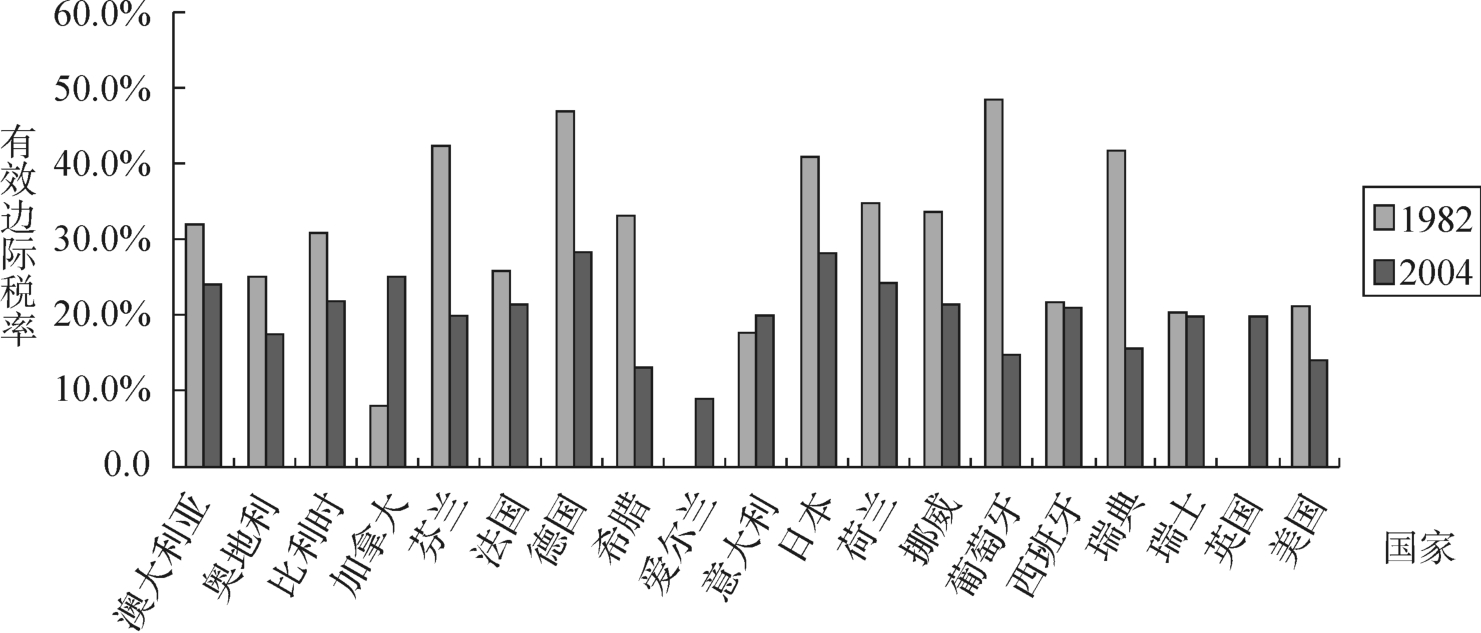

首先,让我们引入这样一个投资假设:在T时期,A公司以股权或留存收益的形式(非债权形式)投资于厂房和机器(18)。这一投资项目期望达到收支平衡,也就是不存在经济地租(19)问题。此外,我们假设实际贴现率为10%,通货膨胀率为3.5%,折旧率为12.25%。以这一假定投资为前提,我们可以得出的OECD国家有效边际税率(20)的变化情况(见图2)。

图2 1982年和2004年部分OECD国家企业所得税有效边际税率(21)

从图2中我们可以看出,在这19个OECD国家中有15个国家的有效边际税率是下降的,其中不同的国家降幅不同。

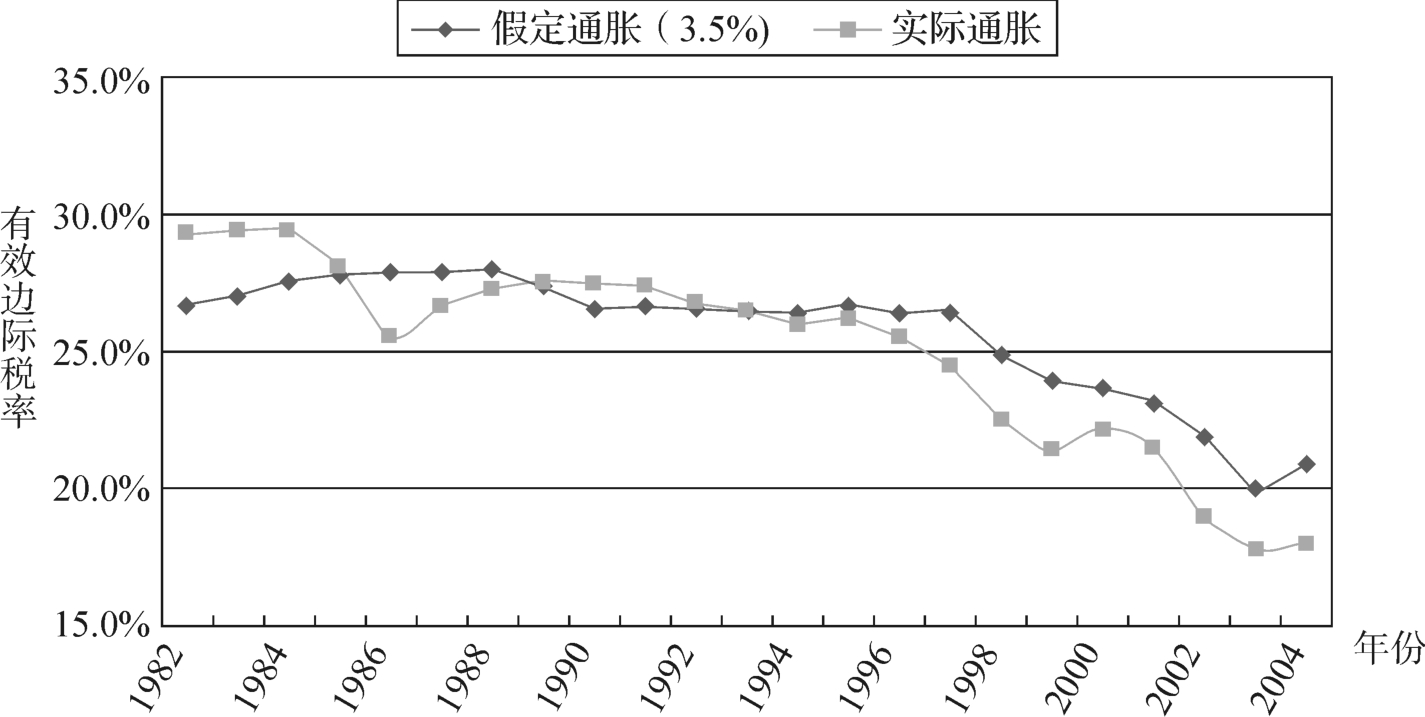

仍然以这一投资假设为前提,我们可以观察到OECD各国从1982年到2004年有效边际税率的加权平均值情况(22)(见图3)。

图3 OECD国家企业所得税有效边际税率的加权平均值(23)(1982—2004年)

从图3中我们可以看出,在假定通货膨胀率固定不变的情况下(24),有效边际税率从20世纪80年代到90年代末都保持相对稳定,其中80年代初期和中期有略微上升的现象,80年代末开始逐步下降,90年代末以后降幅明显增大。在实际通货膨胀率的影响下,有效边际税率加权平均值也是不断下降的。与假设通货膨胀率固定不变时不同的是,受实际通货膨胀率的影响,这一降幅更为明显。这是因为通货膨胀率下降时,各国会提高免税率,从而导致有效边际税率下降。

因此,有效边际税率的总体趋势也是下降的。其中,20世纪80年代和90年代有效边际税率保持相对稳定,90年代末开始又逐渐下降,且降幅明显。一般情况下,通货膨胀率越低,有效边际税率下降越快。

从表3中可以看出,近年来企业所得税收入占税收总收入的比重有所下降,这说明企业有效税率也是在缓慢下降的。

三、OECD国家企业所得税税率税基的未来发展趋势

我们从20世纪80年代以来OECD国家企业所得税税率税基发展历程(25)出发,开始探索这些国家企业所得税税率税基的未来发展趋势。

在参考了一些分析企业所得税改革原因的文献资料之后,我们发现造成企业所得税税率“一竞到底”的主要原因是资本流动性。我们可以通过一国的对外贸易、国际直接投资(FDI)占国内生产总值(GDP)的比重来衡量资本流动性,一般来讲,对外贸易和外国直接投资所占的比重越大,资本流动性越大。随着经济全球化的不断加剧,各国对外开放程度的不断提高,资本流动越发快速。为了争夺这些“流动资本”,各国竞相压低企业所得税名义税率,或者给予税收优惠与补贴。从前面的数据资料来看,各国确实在过去的30多年来不断降低本国的名义税率,导致恶性税收竞争、“一竞到底”税收竞争现象的出现。避税地、避税港或税收天堂的存在也令这一现象愈演愈烈。目前,虽然有很多国家开始通过国际合作的形式打击这些避税地,努力遏制恶性税收竞争,但是效果并不显著。

从前文的论述中,我们可以看到,尽管各国竞相压低名义税率,但是同时也扩大了税基,这从一定程度上抵消了低税率对国家税收收入的“损害”,并未造成过多的税收流失,有些国家的企业所得税收入甚至有上升的趋势。可是,在今后,各国仍能通过拓宽税基来解决这一所得税税率竞争带来的税收流失问题吗?我们必须清楚地认识到,随着时间的推移,政府要在继续降低名义税率的同时保持有效税率长期稳定会难上加难,因为税基是不可能无限扩大的。

那么,未来企业所得税税率税基会怎样发展呢?

(一)企业所得税税率存在继续下降的可能

名义税率继续下降,税基不再扩大,企业所得税收入占总税收收入的比重减少。

国际资本竞争提升了这种发展趋势的可能性。从上述内容中也可以证实,首先,根据图1及其他数据资料,我们会发现虽然企业所得税综合税率下降趋势放缓,但总体还是下降的。此外,从图3中有效边际税率下降的趋势来看,国家从企业所得税获取的收入的确也在不断减少。我们从前面名义税率部分就可以看到很多国家提出降低企业所得税税率的政策,这里就不再赘述。

长期来看,除非企业所得税不再征税,否则企业所得税有效税率总会降低到一定程度而不再降低。根据拉弗曲线可知,在保证税收的情况下企业所得税税率也趋近于一个最佳值,不再变动。

(二)企业所得税税基有进一步拓宽的可能

在保持税率缓慢下降的同时,减少企业所得税税收优惠,拓宽税基。

根据瓦格纳法则,我们知道随着国民收入的增长,财政支出会以更大的比例增长。迫于保持或增加企业所得税收入的压力,各国政府会对名义税率进行控制,同时一定程度上拓宽税基。

OECD各国也已经看到恶性国际税收竞争带来的危害,决定采取一些措施,如国际合作等,从一定程度上限制利润在各国或地区间的转移。而且,要让各国政府放弃源于企业所得税这一笔丰厚的财政收入,似乎也是不可能的。同时,经济发展水平相当的国家,其税制的趋同就会减少税收政策对市场机制的干预,使得生产要素的国际流动更加自由。税制的趋同和优惠的减少,也体现了税收中性的原则。

四、发展中国家的企业所得税税率税基发展状况及趋势

(一)发展中国家的企业所得税税率税基发展状况(26)

为了获取国际竞争优势,刺激投资,加快经济增长,过去几十年里,发展中国家的所得税税率降低力度不亚于许多欧美发达国家。

一方面,许多发展中国家降低了企业所得税的法定税率。例如,印度尼西亚的最高企业所得税税率从35%下调至30%;马来西亚把企业所得税税率从35%下调到现在的26%;印度已将企业所得税税率从35%下调到30%,并废除了公司所得税10%的附加;埃及将税率从40%直降到20%;斯洛文尼亚2010年把本国的企业所得税税率从25%降到了20%。其他还有乌兹别克斯坦、阿尔巴尼亚、保加利亚、越南等国家也都相继下调了本国的企业所得税税率。此外,许多中欧和东欧国家(27)通过税制改革,对企业所得税实行了单一税制,制定较低的单一税率,这使一些国家曾经濒于崩溃的经济得到复苏。(28)1994年,爱沙尼亚总理马尔塔发起欧洲单一税制革命,将该国的企业所得税确定为26%,2010年又将这一税率下调至20%。在2004年,罗马尼亚的企业所得税税率已由38%下降为25%。

近几年,这一税率下调趋势仍在继续。乌克兰于2007年把企业所得税税率从25%降至23%,之后又逐年下调1个百分点,直至20%。加纳也于2007年把本国的税率从28%下调至25%。以色列财政部于2005年提出新的税改方案以来,该国的企业所得税税率已从2006年的31%、2007年的29%逐步下降至2010年的25%。

(二)发展中国家企业所得税的未来发展趋势

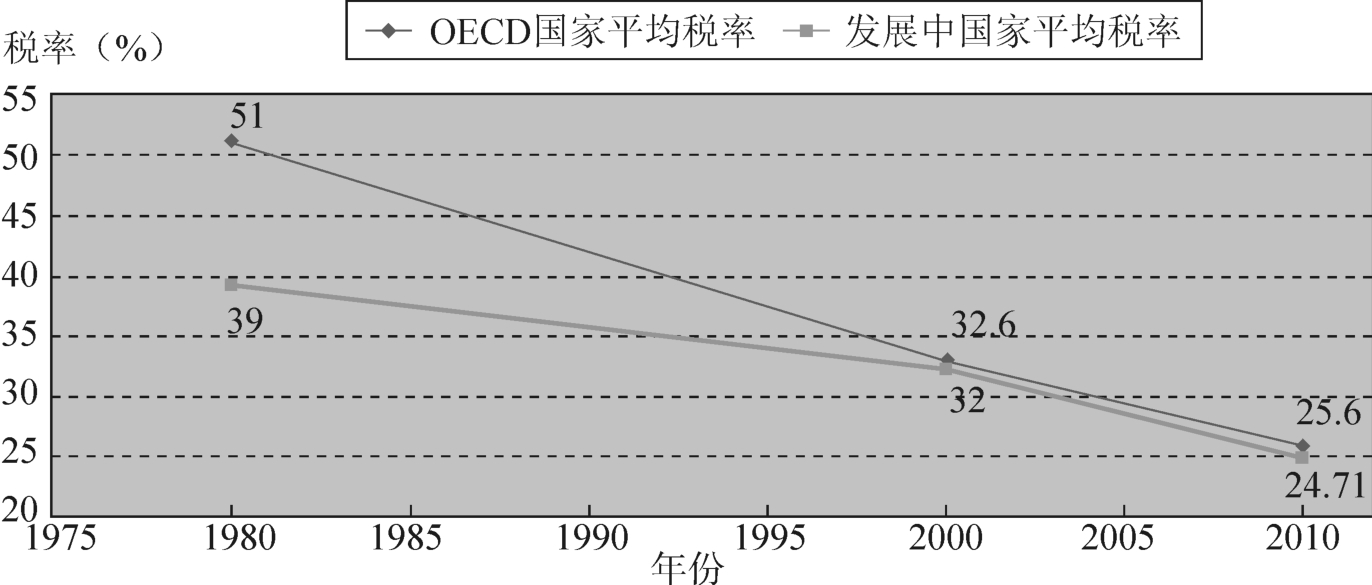

从20世纪80年代到21世纪初,发达国家和发展中国家的企业所得税名义税率都明显下降。1980年,OECD国家平均的企业所得税税率为51%,发展中国家的平均税率为39%;2000年OECD国家和发展中国家的平均企业所得税税率分别下降至32.6%和32%;2010年分别下降至25.6%和24.71%(见图4)。

图4 1980年至2010年OECD国家和发展中国家企业所得税发展情况比较

图4直观地展示了OECD国家和发展中国家企业所得税下降的趋势,而且从该图中我们也可以看出,发达国家与发展中国家的税率差距在不断缩小,1980年发达国家与发展中国家的税率相差12个百分点,到2000年相差0.6个百分点,2010年也仅相差0.9个百分点,已不到1个百分点。从图4中亦可看出,OECD国家的降幅明显大于发展中国家,这也许与发达国家的高起点(51%)密不可分。

如今发展中国家由于在投资环境和市场机制方面都没有发达国家完备和发达,其较低的税率也是对这种不足的补偿。由图5我们可以推断,在今后,发展中国家企业所得税税率还有可能继续下降,但是降幅明显放缓,直至稳定不变。而且,在将来发展中国家与OECD发达国家的企业所得税税率也会趋于一致(29)。

五、我国企业所得税税率税基的发展历程(30)及趋势

(一)我国企业所得税的发展历程

探究中国企业所得税的渊源,我们最早可以追溯到清朝宣统年间(约1910年),当时起草了一份《所得税章程》,其中已经包括了对企业所得税征税的内容。1912年,中华民国成立后,曾以《所得税章程》为基础制定了《所得税条例》,但是没能实质性地将其执行和实施。到国民政府时期,制定了《所得税暂行条例》和《所得税法》,于1936年10月1日起生效,这是我国历史上第一次正式向企业开征所得税。1943年,国民政府公布《所得税法》,这是中国历史上第一部所得税法。

在新中国成立以前,企业所得税法仅处于萌芽阶段。有些只是一纸空文,没有真正实施推行。若要分析、探讨我国企业所得税的改革与发展历程,我们应从新中国成立之后说起。

1.新中国成立后到改革开放前

1949年新中国成立以后到改革开放前,我国企业所得税制度曾经历了一段曲折的发展历程。1949年11月底至12月初召开了新中国首届全国税务工作会议,明确提出了对企业所得(包括经营所得和利益所得等)征税的方案。1950年1月30日,中央人民政府颁布了《全国税政实施要则》,这是新中国税制建设的一部纲领性文件。该文件涉及对企业所得征收工商业税(所得税部分)和存款利息所得税。在实施过程中,对私营企业、集体企业和个体工商户征收工商所得税征税办法几经修改,始终没有形成一套独立、完整、统一的企业所得税制度。(31)

从1950年到20世纪70年代中期,所得税占全国税收比重极小,占财政收入比重也很低。因此,在这一时期,所得税对国家经济的影响十分微弱。

2.改革开放到企业所得税两税合并前

外资企业所得税制度的发展:

以1980年9月10日第五届全国人大第三次会议通过的《中华人民共和国中外合资经营企业所得税法》为标志,我国步入了所得税课税体系初步形成的重要阶段,这是适应我国对外开放的一项重大政策措施(32)。这部税法也是新中国成立以来制定的第一部企业所得税法。1981年12月13日,第五届全国人大第四次会议通过《中华人民共和国外国企业所得税法》。到1991年4月9日,全国人大会议将两法合并,制定了《中华人民共和国外商投资企业和外国企业所得税法》,同年7月1日开始实施。

对于外商投资企业和外国企业,企业所得税税率为30%,地方所得税税率为3%。符合特定条件的外商投资企业和外国企业,可以定期免征、减征企业所得税,或者按较低税率征收企业所得税。这些都是配合改革开放战略的需要,有利于推动中国经济发展,增加国家的财政收入。

国营企业和其他内资企业所得税制度的发展:

1983年到1984年,我国分两步将国营企业的上缴利润改为国营企业所得税(33)。1984年9月18日,国务院发布了《中华人民共和国国营企业所得税条例(草案)》,拉开了国营企业所得税制度建设的序幕。

随着中国经济体制改革的发展与深入,国营企业“利改税”的不足之处日益凸显。由于承包经营责任制的推行,不可避免地出现了争基数、吵比例、包盈不包亏、短期行为、国家税收收入下降等问题。为了解决这些问题,国家开始了“税利分流”改革,主要内容包括降低企业所得税税率,实行从10%到35%的5级超额累进税率;取消固定资产投资税前还贷;税后利润实行多种形式的承包等。此外,为了搞活我国的国营企业,国务院批准将国营企业调节税税额逐年调减,征税范围逐步缩小。

进入20世纪90年代以后,我国提出了建设社会主义市场经济体制的战略目标。为了给市场主体提供一个公平竞争、公平税负的环境,国务院于1993年12月13日把国营企业所得税、国营企业调节税、集体企业所得税和私营企业所得税合并,制定了《中华人民共和国企业所得税暂行条例》。一般企业适用33%的税率,小型微利企业暂时适用27%或18%的税率,金融、保险企业暂时适用55%的税率(34)。符合国家特别规定的企业和经营单位可享受一定的免税、减税待遇。

随着改革的深入,企业所得税对我国国民经济的影响日益重大,在财政收入中的地位不可或缺。各类企业所得税税收收入占税收总收入的比重也由1994年的13.4%上升到2006年的18.9%(35)。目前所有税种中,企业所得税位居第三,仅次于增值税和营业税。

3.两税合并后

在1994年的税制改革以后,为了进一步发展经济、深化改革、扩大对外开放水平,促进公平税负、公平竞争,保证市场有序、高效运行,我国开始酝酿内外资企业所得税的合并与统一,几经曲折,历经10余年,终于在2007年3月的第十届全国人大第五次会议上通过了《中华人民共和国企业所得税法》,自2008年1月1日起施行(见表4)。

表4 我国两税合并前后企业所得税税率比较

注:外资税法——《外商投资企业和外国企业所得税法》;内资税法——《企业所得税暂行条例》;特殊是指符合条件的小型微利企业20%,需重点扶持的高新技术企业15%。

资料来源:广州日报,2007-03-09.

①数据来源:细数全球企业所得税税率高低排名,http://finance-qq.com/a/20120503/001923.htm.

两税合并前,企业所得税在外资企业和内资企业上分立独行,相比之下,外资企业比内资企业享受更多的税收优惠,这对内外资企业的公平竞争产生了不利影响。新法则依据“简税制、宽税基、低税率、严征管”的税改原则,借鉴了多国的企业所得税改革经验,从中国具体国情出发,建立了各类企业统一适用的科学、合理、规范的企业所得税制度体系,为企业创造了一个公平、高效的市场环境。新企业所得税法做到了“四个统一”:内外资企业适用统一的企业所得税法;统一并适当降低企业所得税税率;统一和规范税前扣除办法和标准;统一税收优惠政策,实行“产业优惠为主、区域优惠为辅”的新税收优惠体系。

从长期来看,两税合并能更好地吸引外资,提高外资利用率,也有利于经济增长方式的转变和产业结构的升级。此次新法的颁布与实施是我国企业所得税发展史上的一个里程碑,也是未来发展的一个新起点。

(二)我国企业所得税的未来发展趋势

从我国所得税税制改革历程中不难看出,我国在结合本国具体国情的前提下,紧跟了国际企业所得税的改革潮流——“降低税率、扩大税基、简化税制、加强征管”。

例如,新税法统一并降低企业税率至25%,体现了“降低税率”的原则;统一税基,改变了两税合并前外商投资企业窄税基、多优惠和内资企业宽税基、少优惠的现象,体现了“扩大税基”的原则;统一内外资企业所得税,体现了“简化税制”的原则;开展税收征管改革,提高征管效率和质量,体现了“加强征管”的原则。

对于今后,面对经济全球化加剧,以及受各种国际竞争压力的影响,我国的企业所得税将朝着哪个方向发展?这值得我们思考和深入研究。

由于中国是世界上最大的发展中国家,其国际地位及影响力也已达到空前水平。因此,在分析我国企业所得税发展趋势时,我们不得不综合考虑OECD发达国家和多数发展中国家的企业所得税发展情况及趋势,联系我国国情,探索我国企业所得税的未来发展方向。

我们在本文第三部分提到,OECD各国企业所得税发展趋势存在两种可能。第一种可能是名义税率继续下降,税基不再扩大,企业所得税收入占总税收收入比重减少。第二种可能是迫于保持或增加财政收入的压力,各国政府会对名义税率进行调控,不再让名义税率继续下降,而是减少优惠,扩大税基。对OECD各国而言,这两种趋势都有可能发生。当然,对于不同国情的国家来说,情况也会有所不同。

在本文第四部分,我们得出了发展中国家企业所得税的未来发展趋势——有继续下降的可能,但是降幅明显放缓,以致走向稳定。

那么,其中哪一种发展趋势会成为中国企业所得税发展的归宿呢?

首先,从我国的企业所得税发展历程来看,我国企业所得税的地位日益上升,其对国民经济的作用也日益凸显。目前,企业所得税在我国所有税种中位居第三,仅次于增值税和营业税。根据财政部统计数据,2011年企业所得税占税收总收入的比重达18.7%(36),企业所得税在税收体系中的地位和作用不容小觑。

一直以来世界各国不断压低税率,争夺流动资本,毕马威计算出世界114个国家的平均税率为24.99%(37),我国周边国家企业所得税税率高于我国企业所得税税率的有缅甸、不丹、菲律宾,其一般企业所得税税率为30%,巴基斯坦的企业所得税税率为35%,但税收优惠也比较多。马来西亚的企业所得税税率为27%,但经税收减免之后,本土公司缴纳的税率平均为19%(38),低于我国的企业所得税实际税率22%。印度的法定企业所得税税率为34%,本土公司则为22%。塔吉克斯坦与朝鲜的企业所得税税率是营业利润的25%,哈萨克斯坦、俄罗斯、老挝、阿富汗等国一般企业所得税税率为20%。蒙古营业利润为0~30亿蒙图的企业的所得税税率为10%,30亿蒙图以上的为25%。越南企业所得税按照地域的区别纳税,税率为10%~25%。瑞士企业所得税税率是21%,本土公司的实际税率中位数为17%,而跨国公司为19%。虽然自2008年开始,我国实施税率为25%的企业所得税,运行情况良好,25%的税率与世界114个比较有影响力的国家的平均税率24.99%几乎相同,但是比较世界各国税率,尤其是我们邻国的税率,不难感受到国际税收的竞争压力。高的企业所得税会加重企业的负担,高的企业所得税税率会阻碍企业创新业务的发展。中国企业所得税税率刚好达到世界各国企业所得税平均税率,中国应该把握吸引外资的机遇进行税务改革,降低企业所得税收入,继续降低税率,如为20%;这不仅是为了公平税负,也是展现我国政策优势、吸引外资、促进经济发展的需要。

OECD国家企业所得税发展的“第二种趋势”是控制税率的下降,减少税收优惠,拓宽税基。和发展中国家的企业所得税发展趋势——企业所得税税率的降幅逐渐减缓,以致不再继续下降,具有一定的相似性。长远来看,我国企业所得税的未来发展也应与其一致。而近期应适当调整企业所得税税基,减少因地区或行业不同产生不同的税收优惠而给企业带来不公平的纳税。

同时,我国还应采取措施,加强税收管理,防止避税和偷漏税情况,避免税收流失,要加大税法宣传力度,做好税收辅导,提高企业纳税申报的真实性和准确性;对税务部门而言,要抓好税收基础知识、计算机操作和岗位技能的培训,提高办税效率,改善纳税服务工作;加强税收监管,尤其是对外来施工企业、重点行业和税源企业的监管,以防止偷税漏税;通过国际合作,联合发达国家和发展中国家一同打击避税地国家和地区,以维持公平、高效、有序的税收秩序,保证税收的可持续发展。

六、主要结论和启示

本文主要是对OECD国家和几个重要的发展中国家的税率税基进行研究,从已有数据中,我们可以看到税率和税基的变化规律:

(1)企业所得税的名义税率不断下降,并且降幅逐渐减小。根据一些政府对企业所得税税率的政策表示,可以看出企业所得税还将继续下降。

(2)为加强征管和保证财政收入,在企业所得税税基方面,主要是减少或取消税收优惠措施,使税基更加整洁,也减小了行业或地区间的税收差距。近年来大部分国家降低了企业所得税占税收收入的比重,税率缓慢下降,但税基很少有变动,除了为达到国家调控和政策目标稍有变动外,基本未变。

(3)通过将税率和税基相结合,引入了有效税率,它能很好地反映企业的税负,有效税率在20世纪八九十年代几乎是平稳的,到21世纪逐渐下降,降幅也越来越小。

通过上述研究预测企业所得税税率税基,可以看出以下发展趋势:

企业所得税税率继续降低,并且降低速度逐渐变小,直到一个平稳的数值,在这个税率下,各国企业所得税税率趋同。

企业所得税税基不断拓宽,企业所得税税收优惠方面,根据国家宏观调控政策进行相应变动,使得税基更加整洁。同时,经济发展水平相当的国家,税制会不断趋同,使得生产要素的国际间流动更加自由,企业不再刻意进行国际避税。税制的趋同和优惠的减少,也体现了税收中性的原则。

通过对我国企业所得税发展历程和现行企业所得税的介绍,可以看出,我国企业所得税税率正处在世界企业所得税税率的平均水平,但是实际税负仍然很重,我们应该把握时机,降低企业所得税税率;由于我国的税基比较复杂,税收优惠项目繁多,简洁规范的税基对税收征纳尤为重要,减少因地区和行业不同产生的税收差异,企业更能够进行公平的竞争,更容易做出未来规划。建立和完善既符合国际惯例又适合我国社会主义市场经济发展的企业所得税制之后,我们要利用科学技术减少征纳成本,税务部门应该加强税收征管,防止税收流失。

主要参考文献

1.Don Fullerton.Which Effective Tax Rate?NBER Working Paper No. 1123,1983.

2.Robert Halperin and Richard Sansing.Is the Effective Tax Rate an Effective Performance Measure?Seminar Papeg,2005.

3.Beth B.Kern and Michael H.Morris.Taxes and Firm Size:The effect of Tax Legislation During the 1980s.The Journal the American Taxation Association,1992(14):80.

4.Teny Slaevlin and Sue Porter.The corporate Tax Comeback in 1987,Some further Evidence.The Journa of the American Taxation Association,1992(14):58.

5.Willem Buijink,Boudewijn and Yvonne Schaols.Corporate effective tax rates in the European Union.Working Paper,1999.

6.Vito Tanzi and Howell H.Zee.Tax policy for Emerging Markets:Developing Countries.International Monetary Fund,2000.

7.Laurence S.Seidman.The USA Tax:A Progressive Consumption Tax.The MIT Press,1997.

8.G.C.Ruggeri,Carole Vincent.An Economic Analysis of Income Tax Reform.Ashgate Publishing Company,USA,1998.

9.Andreas Haufler.University of Gotinggen.Taxation in a Global Economy. University Press,Cambridge,UK,2001.

10.Michael P.Devereux and Peter Birch Sorensen.The Corporate Income Tax:International Trends and Options for Fundamental Reform,2005.

11.王劲颖.国际税制改革新趋势.现代经济探讨,2001(2).

12.英国削减企业税的局限.英国《金融时报》Lex专栏,2012-03-22.

13.王雍君.税制优化原理.北京:中国财政经济出版社,1995.

14.冯守东.发达国家公司所得税发展趋势分析.涉外税务,2002(11).

15.郭庆旺.世界性税制改革的现实思路.涉外税务,2001(2).

16.邓子基.世界税制改革的动向与趋势.税务研究,2001(5).

17.刘剑,张筱峰.西方发达国家公司所得税制改革的趋势及借鉴.山东财政学院学报,2004(1).

18.冯守东.发达国家公司所得税发展趋势分析.涉外税务,2002(11).

19.张炜,王诚明.对我国企业所得税制度设计中的基础问题探讨.税务研究,2005(3).

20.刘佐.中国企业所得税制发展史.中国财政,2007(3).

21.张舒华,吴秀波.OECD国家近期公司所得税制改革趋势及对我国的启示.山西财政税务专科学校学报,2007(2).

22.樊勇.企业(公司)所得税的制度效应:基于在中国的应用分析.北京:中国税务出版社,2009.

23.凌荣安,古炳玮.中国与东盟各国税制改革及趋势比较.宏观经济研究,2009(6).

24.郝春虹.中国新“企业所得税”制度评析.当代财经,2008(12).

25.童锦治,舒逸之,余杨飞云.公司所得税改革的世界趋势:价值取向与具体措施.涉外税务,2010(2).

26.郭庆旺,吕冰洋.中国税收负担的综合分析.财经问题研究,2010(10).

【注释】

(1)葛夕良,浙江财经学院,E-mail:gxl@zufe.edu.cn;杨彦芬,浙江财经学院,E-mail:fengyy@zufe.edu.cn。

(2)由于各国企业所得税命名不同,本文所讲的企业所得税为公司所得税、法人所得税和企业所得税的统称。

(3)第一次世界性税制改革应追溯到1798年,当时英国创立了所得税;第二次世界性税制改革从20世纪30年代开始,各国开始征收社会保障税;第三次世界性税制改革开始于1954年,当时法国首先推行了增值税改革;第四次世界性税制改革以对公司来源的所得免除双重征税为起点。

(4)王劲颖.国际税制改革新趋势.现代经济探讨,2001(2).

(5)这里提到的法定税率包括地方税率及各种附加,因此可以与综合税率等同。

(6)14个OECD国家为澳大利亚、加拿大、丹麦、芬兰、法国、德国、爱尔兰、意大利、日本、荷兰、新西兰、瑞典、英国、美国。

(7)意大利为了减少国内的财政赤字,达到《马斯特里赫特条约》的要求,在1995年、1996年把企业所得税税率从1985年的46.37%上调至53.2%。在财政赤字得到控制之后,意大利又于1997年将税率从53.2%下调至37%。

(8)王劲颖.国际税制改革新趋势.现代经济探讨,2001(2).

(9)综合税率:综合考虑了全国性企业所得税、地方企业所得税、利润附加等因素的税率。

(10)英国削减企业税的局限.英国《金融时报》Lex专栏,2012-03-22.

(11)来源:http://news.sohu.com/20120207/n333914924.shtml.

(12)来源:http://www.chinanews.com/gj/2012/02-23/3690796.shtml.

(13)刘剑,张筱峰.西方发达国家公司所得税制改革的趋势及借鉴.山东财政学院学报,2004(1).

(14)1999年9月21日,澳大利亚政府公布新公司所得税法,规定废除加速折旧,改行按实际使用年限折旧制。对于长期巨额资本投资项目,政府视项目与发展战略的关系适当照顾。

(15)从2000年开始,波兰将投资抵免最高限额从税基的30%降至20%。

(16)冯守东.发达国家公司所得税发展趋势分析.涉外税务,2002(11).

(17)数据来源:http://www.oecdbetterlifeindex.org/,一些国家数据由于统计口径不同暂时无法找到。

(18)我们的假设仅限于厂房和机器的投资,不考虑对其他资产的投资(如土地、存货的投资)。

(19)经济地租,是指利用土地或其他生产资源获得的收益(报酬)扣除成本费用剩余的金额,即超过成本的纯收益。如果收支相抵,那么经济地租为零。

(20)有效边际税率是衡量有效税率的指标之一。一个公司在投资前会考虑一个临界值。位于这个临界值时,资本投入获得的收益等于资本成本,即投入与产出相抵。当投入继续增加时,边际产值就会下降。而税收对资本成本的影响可以通过有效边际税率来衡量。有效边际税率提高,资本成本就会上升,资本流入减少,资本流出增加。

(21)Michael P.,Devereux and Peter Birch Sorensen.The Corporate Income Tax:International Trends and Options for Fundamental Reform,2005.

(22)各国的加权平均值权重按各国GDP值计算,各国统一以美元为单位。

(23)Michael P.,Devereux and Peter Birch Sorensen.The Corporate Income Tax:International Trends and Options for Fundamental Reform,2005.

(24)根据我们的投资假设,我们把通胀率固定为3.5%。

(25)各国纷纷降低税率、拓宽税基、简化税制、加强征管。

(26)樊勇.企业(公司)所得税的制度效应:基于在中国的应用分析.北京:中国税务出版社,2009:23.

(27)这些中欧和东欧国家包括:爱沙尼亚、格鲁吉亚、拉脱维亚、立陶宛、罗马尼亚、俄罗斯、塞尔维亚、斯洛伐克和乌克兰。

(28)张璇.降低税率:所得税改革的大趋势,http://www.runbotax.com/html/jinriguanzhu/2006/0616/2217.html.

(29)这里所说的一致并不是完全一致,而是非常接近(在1个百分点以内)。

(30)刘佐.中国企业所得税发展史.中国财经报,2007(3).

(31)刘佐.曲折的历程——企业所得税回顾.中国税务,2001(8).

(32)樊勇.企业(公司)所得税的制度效应:基于在中国的应用分析.北京:中国税务出版社,2009:28.

(33)即国营企业“利改税”的两步走改革。

(34)金融、保险企业税率于1997年以后调为33%。

(35)樊勇.企业(公司)所得税的制度效应:基于在中国的应用分析.北京:中国税务出版社,2009:29.

(36)财政部数据统计,http://finance.people.com.cn/GB/70846/17114723.html.

(37)德国《明镜》毕马威国际会计咨询公司,http://www.tianjinwe.com/rollnews/201010/t20101021_2210266.html.

(38)数据来源:细数全球企业所得税税率高低排名,http://finance-qq.com/a/20120503/001923.htm.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。