一、短期总成本、固定成本和可变成本

在短期内,固定成本(fixed cost,FC)是指厂商无法改变的那些固定要素投入带来的成本,或者指不随着产量变化而变化的成本。在这种情况下,即使厂商停止营业,这部分成本也不为零。这类成本主要包括购买机器设备和厂房的成本(实际计算时通常按每年的折旧计算),包括自有资金和借贷资金的利息,厂商的各种保险费用,高级管理人员及其他无法解雇的员工的工资薪金等。如果用函数形式来表达,由于固定成本不随着产量的变化而变化,表现为成本函数中的一个常数。

可变成本(variable cost,VC)是指厂商购买可变要素投入带来的成本,或者指随着产量变化而变化的成本。当厂商停止营业时,这部分成本不需要支出。这类成本主要包括原材料、一般员工工资、燃料等支出。随着厂商的产量水平的提高,这部分成本也会增加。由于可变成本随着产量变化而变化,我们将产量作为自变量,可变成本作为因变量,可以得出可变成本函数的一般表达式:

VC=f(Q)

厂商在总成本(total cost,TC)就是厂商生产一定的产量的固定成本和可变成本的总和,也就是厂商生产一定的产量所需要投入的所有生产要素的成本。因此有下列关系式:

TC=FC+VC=f(Q)+FC

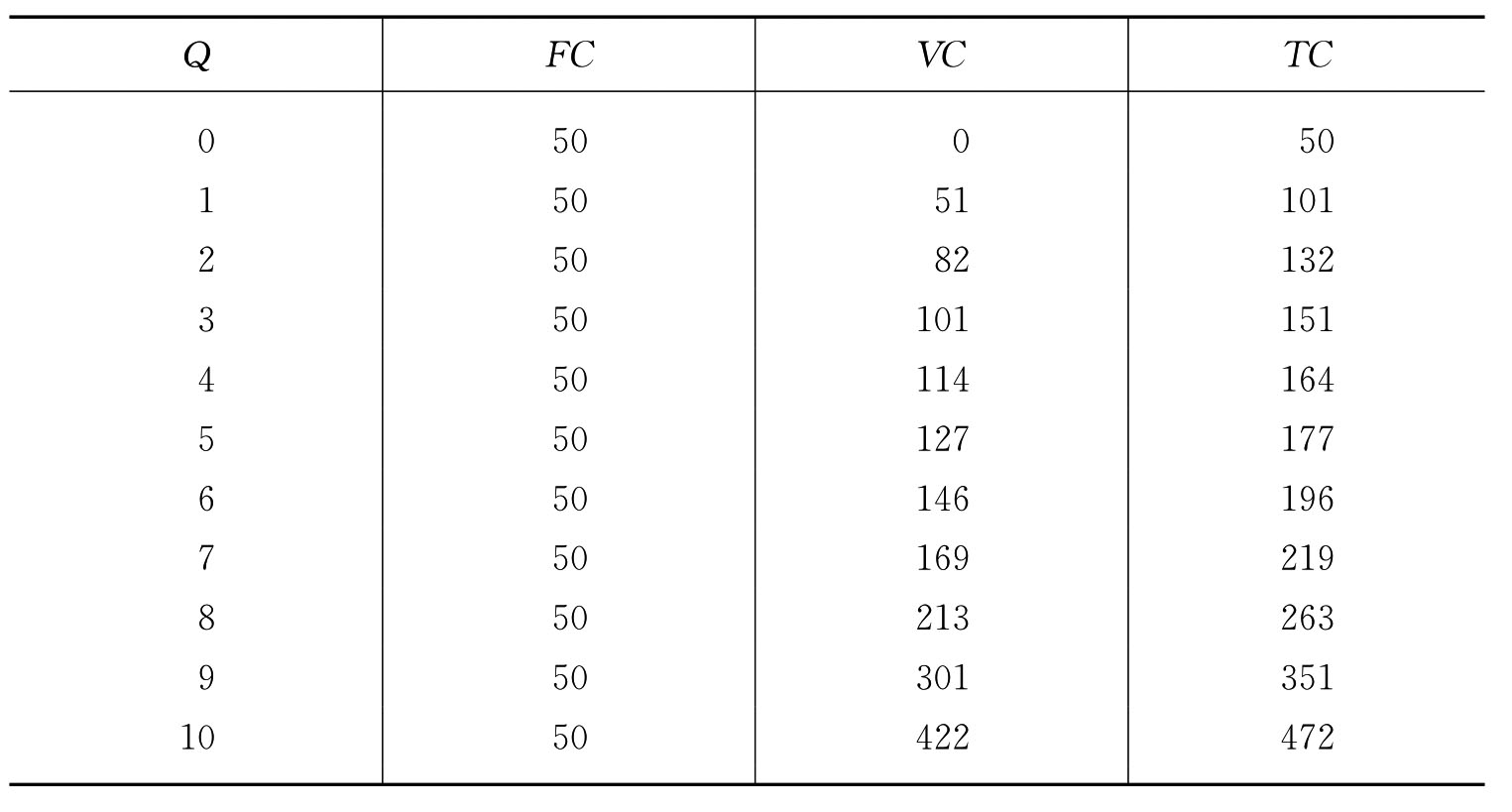

表6.2是一个假设的厂商短期成本的例子,借此来理解上述几个成本概念。

表6.2 短期总成本、固定成本和可变成本

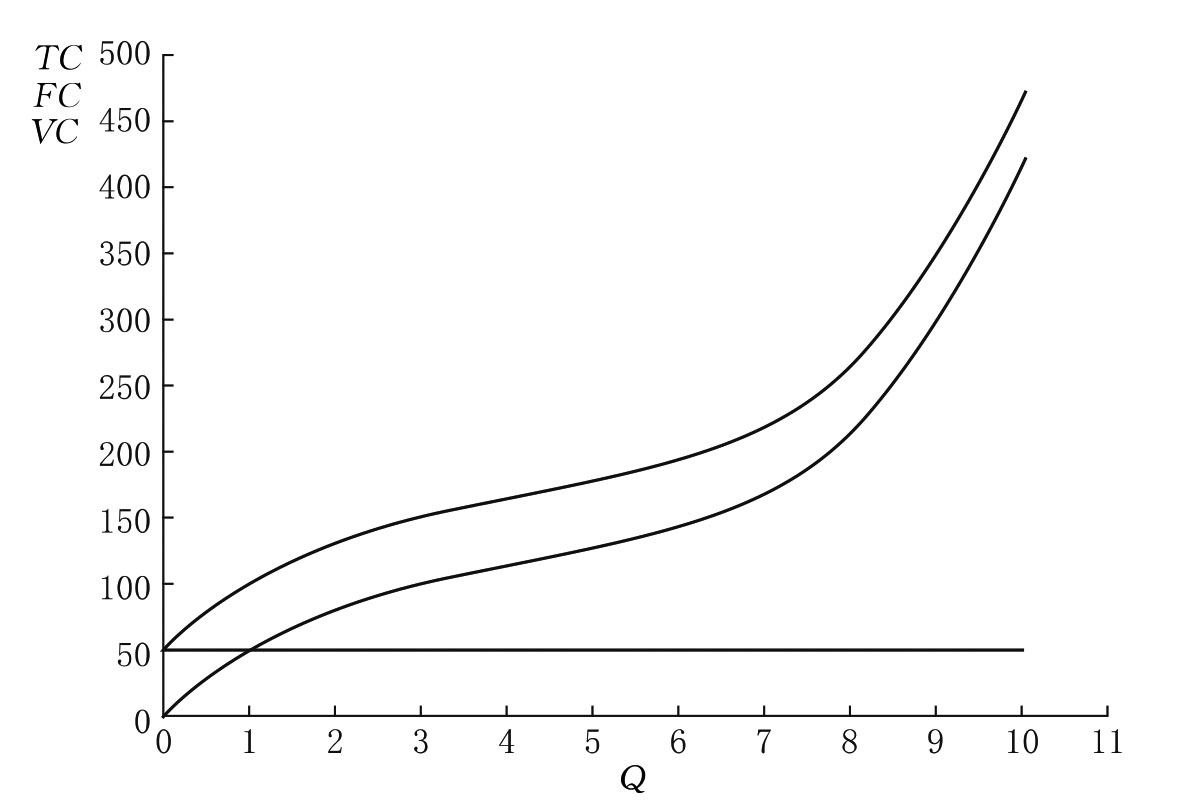

表6.2第1列为产量水平,第2列为固定成本,可由厂商使用的固定要素乘以相应的价格得到,第3列为变动成本,可由厂商生产某一产量单位时的可变要素量乘以相应的价格得到,第4列为总成本,由第2列和第3列加总得到。将上表中的数据描到以产量为横坐标、成本为纵坐标的坐标系中就可以得到总成本、固定成本和可变成本曲线。由图6.1可见,由于固定成本不随着产量的变化而变化,是一个常数,在图形上表现为是一条起始相应的固定成本的水平直线。可变成本曲线呈现以先递减增加,后递增增加的变化态势,这与产量曲线的变化是联系在一起的。短期内,由于总产量曲线是随着可变要素投入的单位变化,先以递增的速度增加,后以递减的速度增加,到达一定点(最大值)递减,反过来说,为获得一定的产量,要素投入的数量先递减的速度增加,后以递增的速度增加,由此产生了可变成本曲线上述的变化情况。

图6.1 短期总成本、固定成本和可变成本

由于总成本等于固定成本加上可变成本,而固定成本为一常数,因此总成本曲线的形状与可变成本相同,两者之间的垂直距离即为固定成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。