任务二 增加企业的收入利润

学习目标

·知识目标

能为企业做好经营过程中的收入利润管理工作。

·促成目标

(1)理解并掌握收入与利润及其管理要点。

(2)能灵活运用量本利分析法与差量分析法实现对企业获利能力的管理。

工作任务

工作任务书(8-2)

【活动】 企业收入与利润管理案例分析

【活动目标】

(1)培养学生灵活运用收入与利润管理方法为企业提高收入、增加利润的能力。

(2)培养学生严谨的逻辑思维能力和准确的判断分析能力。

【活动内容与要求】

(1)教师准备一系列不同企业进行收入与利润管理方面的案例,并将其制作成PPT课件。

(2)课堂上将这些案例展示出来,并要求学生分析并说明这些企业在收入与利润管理过程中存不存在问题及如何解决等问题。

(3)全体学生分成五组,每展示一个案例,经过两分钟左右的简短讨论后,由五个小组分别对该案例进行抢答,其他组认为需要补充的,可以对该组的发言进行补充。

(4)实施要求:事先讲好规则,全班同学以小组为单位分组聚拢在一处。

【成果与检测】

(1)能基本完成企业收入与利润管理案例分析的组为良好,完成案例分析准确无误的为优秀。

(2)能对其他小组作相应补充的为良好,不仅能为其他小组发言作相应补充并且能改正其他小组陈述中的错误的为优秀。

知识讲解

一、收入与利润

(一)收入的概念

企业经营所产生的收入为营业收入。营业收入是指企业在生产经营过程中,由于销售商品、提供劳务以及让渡资产使用权等日常活动中所形成的收入,是企业一定时期生产经营成果的货币表现。企业的营业收入由主营业务收入和其他业务收入两部分组成。

主营业务收入是企业主要经济活动所取得的收入。包括产品销售收入、自制半成品销售收入、商品销售收入、代购代销手续费收入、工业性劳务收入等。

其他业务收入是企业主管业务以外不独立核算的其他业务或附营业务所取得的收入。包括原材料等销售收入、资产出租收入、销售外购商品收入、无形资产转让收入、非工业性劳务收入等。

(二)利润的概念

利润是指企业在一定会计期间内经营的最终的财务成果,它包括销售利润、投资净收益、营业外收支净额。其可用公式表达为:

利润总额=销售利润+投资净收益+营业外收入-营业外支出

如何计算利润?

1.销售利润

是企业从事销售产品或提供劳务经营活动所取得的利润,是利润总额的主要组成部分。用公式可表达为

销售利润=产品销售利润+其他销售利润-管理费用-销售费用

公式中的“产品销售利润”,是企业从事主要生产经营活动所获得的利润。其公式是:产品销售利润=产品销售净收入-产品销售成本-产品销售费用-产品销售税金及附加。其中的产品销售净收入是扣除销售退回、销售折让与折扣后的净额;式中的“其他业务利润”,是企业其他销售收入与其他销售成本及其他销售税金及附加的差额。其可用公式表示为:其他业务利润=其他销售收入-其他销售成本-其他销售税金及附加。公式中之所以把管理费用和财务费用从产品销售利润与其他销售利润中扣除,是因为不仅产品销售业务要包括管理费用和财务费用,而且其他业务也要负担管理费用和财务费用。

【案例分析8-2】

某企业2002年的产品销售净收入为60万元,产品销售成本为30万元,产品销售费用为5万元,其他销售利润为20万元,管理费用为15万元,无财务费用,销售税金为10万元,请计算该企业2002年的销售利润是多少?

2.投资净收益

是企业对外投资所取得的收益扣除发生的损失后的净额。可用公式表达为

投资净收益=对外投资收益-对外投资损失

3.营业外收入

是与企业正常的业务经营无必然的直接关系所取得的各项收入。主要包括固定资产盘盈和出售净收益、罚款收入、因债权人原因确实无法支付的应付款项、教育费附加返还款。

4.营业外支出

是与企业正常的业务经营无必然的直接关系所支出的各项费用。包括固定资产盘亏、报废、毁损和出售的净损失、非正常停工损失、职工子弟学校经费和技工学校经费、非常损失、赔偿金、违约金、公益救济性捐赠。

二、收入与利润的管理

企业对收入与利润管理的要点可如表8-3所示。

企业对销售收入、利润进行管理的过程中应该注意什么?

表8-3 企业对收入和利润的管理

另外,企业利用收入与利润进行管理的方法主要有:

(1)利用量本利分析法对企业获利能力的管理。量本利分析法是利用成本、销量与利润三因素之间的关系来提高企业获利能力的方法。其具体公式如下:

利润=商品销售收入总额-变动成本总额-固定成本总额

=商品销售量×单位售价-商品销售量×单位变动成本-固定成本总额

=商品销售量×(单位售价-单位变动成本)-固定成本总额

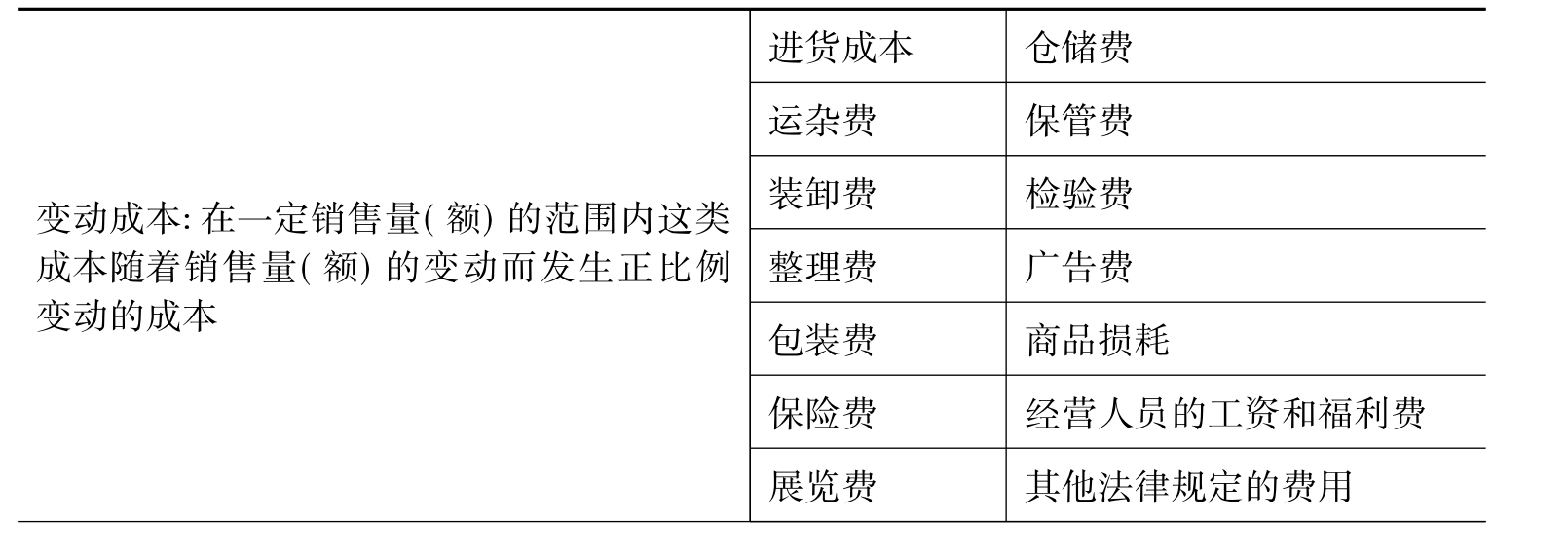

公式中的固定成本与变动成本是将前述的销售成本、营业费用、管理费用、销售费用和财务费用分别归集到这两者中去,具体可如表8-4所示。

表8-4 固定成本和变动成本归集表

(续表)

另外,利用量本利分析法还能计算企业的保本销售量(额)、单位边际贡献率等数据,限于篇幅,这里不作介绍。

(2)利用差量分析法对企业获利能力的管理。差量分析法是将各备选方案的差量收入与差量成本进行比较,选出商品经营资金投向满意方案的一种分析方法。其中差量收入是指一个备选方案中的预测商品销售收入与另一方案中的另一商品销售收入的差异数;差量成本也是如此。如果差量收入大于差量成本,则表明前一方案较优;反之则后一方案较优。

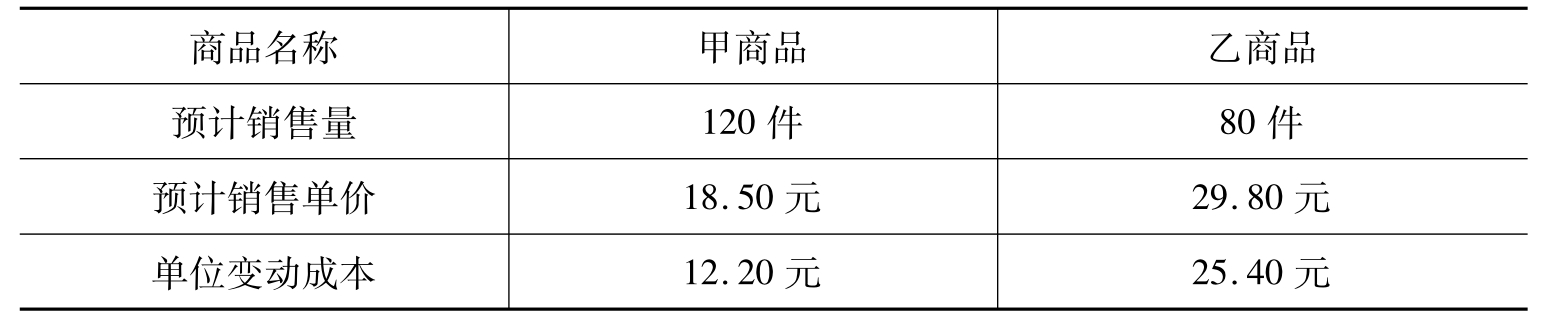

例如,某企业有甲、乙两种商品可供销售,它们的销售单价、销售数量与单位变动成本如表8-5所示。

表8-5 两类商品的销量、单价、变动成本比较表

销售乙商品与销售甲商品的差量收入为:(80×29.80)-(120×18.50)= 164元;销售乙商品与销售甲商品的差量成本为:(80×25.40)-(120×12.20)= 568元。则销售乙商品而非甲商品的差量损失为:164-568=-404元。

显然在上例中,销售甲商品比销售乙商品给企业带来的利润更多。

【案例分析8-3】

某商业企业某电动玩具的单位售价为30元,单位变动成本为24元,每年的固定成本总额为12000元,请问:当该商品预测的年销售量为10000只时,企业应不应该经营该商品?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。