11.3 收入审查转移支付与工作收入

为什么转移支付前的贫困率在20%附近徘徊,对这一问题的彻底考察超出了本书的范围。然而,一些经济学家认为,部分问题在于政府转移支付本身。一方面,它们提供了脱贫的手段;另一方面,它们也激励穷人挣钱更少。对于收入审查转移支付尤其是这样,这种转移支付随着接受者收入的增加而下降。

如表11.1所示,一个工作的贫困成年人有资格获取一揽子收入审查转移支付,包括贫困家庭临时援助、食品券、劳动所得税收抵免、医疗保健和住房补助。在这一节中,我们集中考虑来自贫困家庭临时援助、食品券和劳动所得税收抵免的福利,因为它们通常是一揽子使用。来自住房补助的福利也随着收入反向变动,但是仅仅大约20%的贫困家庭获得住房补助。来自医疗保健的福利对穷人而言极为重要,但是它们并不随着收入反向变动。

潮水已经上涨了,但是大多数船还没有随之上涨

自从约翰逊政府在1965年发起“对贫困宣战”以来,美国的实际国民产出已经显著增长,平均每年接近2.8%。然而,国家的收入分配已经显著地变得更不平等。例如,由最富裕阶层获得的总货币收入份额已经从43.8%上升到超过49%,而其他阶层所占的份额都在下降。形象地说就是,潮水已经涨起来了,但是大多数船还没有随之上涨。

在最近几年一直致力于收入不平等增长主题的研究中,很多内容都关系到国家的劳动力市场和工资的分配。根据这项研究,相对于前几十年,实际工资增长在20世纪70年代和80年代实际上变慢了,并且工资分配变得更不平等。a在这种趋势下,一个明显的现象是,经济从商品生产向服务生产转移。参与生产服务的行业比生产商品的行业所支付的工资更低并且在其工资结构中呈现出更大的差异。然而,工资不平等的增加也已经印上了生产商品的行业标记,所以必须找到其他的解释。

其中一个比较流行的解释集中在受过良好教育工人与较差教育工人收入之间不断增长的差距,这个差距很可能由对技术工人的需求快速增长所导致。国家的贸易赤字也有助于说明这一问题,因为非技术劳动力占更大比例会导致国家的进口大于出口。许多进口商品本来能够由本国的低技术工人来生产但却由外国来生产,这减少了对国内非技术工人的需求。

工会对工资决定的影响下降也可能是一个原因。低技术工人从工会获得显著的工资福利。婴儿潮一代(在1945—1965年大量出生的人口)的成年很可能也有一些影响,因为它带来创纪录数量的年轻新就业者冲击劳动力市场,这使得他们的工资相对于年长工人的工资下降。

最后,一部分家庭收入不平等的增加毫无疑问是由家庭结构的变化引起的。已婚夫妇家庭在过去30年中已经显著下降,逐步被单亲家庭和非家庭户所取代,这些家庭在传统上比已婚夫妇家庭表现出更大的收入不平等。

经济学家们正在仔细研究这些解释及其他收入分配不平等增加的可能解释。他们的发现可能对未来社会和经济政策的设计产生很大的影响。

说明:

aGary Burtless,“Has Widening Inequality Promoted or Retarded U.S.Growth?”unpublished manuscript,April 22,2002.http://www.brookings.edu

食品券

食品券计划(FSP)帮助人们购买食物。作为一种资格,对于特定家庭而言,总的家庭收入不能超过相应贫困线的130%。大部分食品券计划的受益者会得到借记卡,当他们购买食物时,就可以使用这些借记卡。

他们得到的补助数量取决于其总收入(Gross Income,GI),即税前所得和非收入审查转移支付(如社会保障福利)的收入,以及食品券计划忽略的基本需求的可扣除的(Deductible,D)支出,以此来决定他们可得到的食品券数量。如果GI≤D,那么接受者会得到最大或者基本福利(Basic Benefit,BB)。如果GI>D,那么GI每增加3%,福利(Benefit,B)下降1%。这就是0.3或者30%的福利缩减率(Benefit Reduction Rate,BRR)。

当GI≥D时,这些变量之间的关系可以表示为方程(11.1):

B=BB-BBR(GI-D) (11.1)

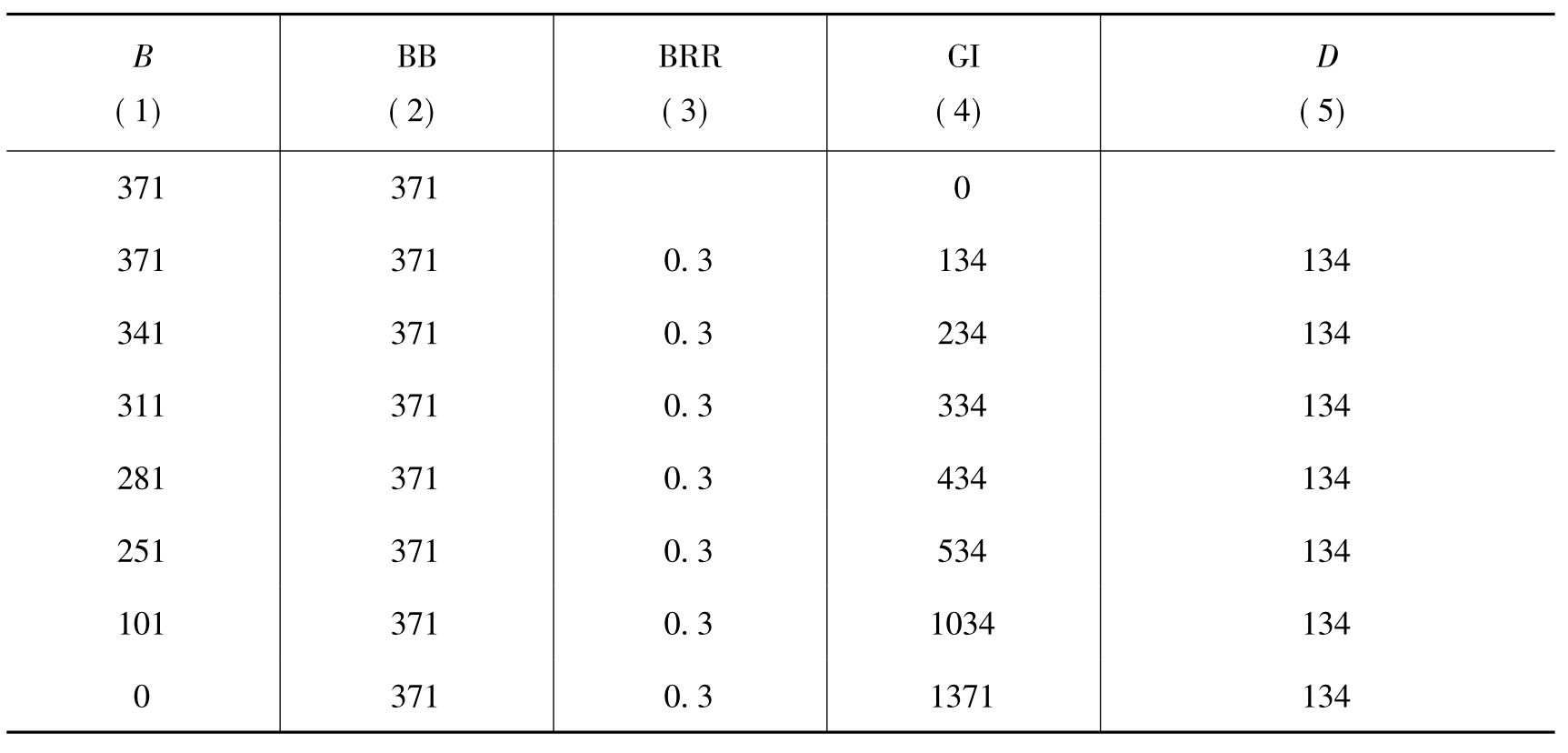

表11.3描述了2004年一个三口之家每月福利的决定。该年基本福利的价值为一个月371美元。该年最小的可扣除额是一个月134美元。对于许多家庭而言,可扣除额可能更大,但是我们在这里假定为最小值。因此,对于所有GI≤134美元的家庭而言,B为371美元。

表11.3 2004年三口之家的食品券福利决定

资料来源:2004 Green Book:Background Material and Data on Programs Within the Jurisdiction of the House Committee on Ways and Means,Section 15,Other Programs.http://www.gpoaccess.gov/wmprints/ green/

该表其余每行都反映了方程(11.1)的应用。实际上,每行都是根据方程(11.1)计算得来的。如第二行的数字就符合这个方程,即371=371-0.3(134-134);第三行的数字也符合这个方程,即341=371-0.3(234-134),等等。对于表中各行,GI每增加100美元,B就下降30美元。

当总收入达到1371美元时,福利为零。福利等于零的总收入水平被称为津贴为零的总收入(Break-Even Gross Income,BEGI)。BEGI可以通过将GI替换为BEGI并在B=0时解方程(11.1)来得到。也就是说,方程(11.1)变为:0=BB-BRR(BEGI-D)。从这个方程中解出BEGI得到:

BEGI=[BB+(BRR×D)]/BRR (11.2)

应用方程(11.2):BEGI=[371+(0.3×134)]/0.3=1371

津贴为零的总收入是转移支付方案目标效率(target efficiency)的一个指标,即福利计划被限制提供给穷人的程度。一般而言,津贴为零的总收入相对于贫困线越低,目标效率越高。在这种情况下,每月津贴为零的总收入1371美元是2004年一个三口之家每月贫困线1255美元的109%。因此,给并不贫困的家庭也提供了一些食品券。

食品券提供了食物和收入支持。食品券计划的收入支持集中反映在月度收入上,这促使收入变化时福利相对快速的变化。食品券福利是一个家庭其他资源的补充,这些资源通常包括补充保障收入、贫困家庭临时援助和工资。至少有14个州,领取贫困家庭临时援助的家庭每月得到的食品券比贫困家庭临时援助的现金还多。

劳动所得税收抵免(EITC)

自从1975年以来,联邦税法就已经提供了劳动所得税收抵免。正如其名,这是一种免除所得税纳税义务的税收抵免。为了获得这个资格,纳税人必须满足一定的条件约束并且具有一个相对低的调整总收入,调整总收入(AGI)是指来自所有资源而没有调整的收入,比如超额雇员的业务支出和对个人退休账户的贡献。税收抵免是可退还的,即使纳税人的纳税义务低于该税收抵免,他们仍可能得到该税收抵免。EITC可退还的比例大约是总值的90%。很多州都已经采用了EITC。

在2003年对于拥有两个及以上孩子的工人,联邦税收抵免包括以下几个方面:0≤AGI<10510美元时,税收抵免为AGI的40%;10510美元≤AGI<13730美元时,税收抵免为4204美元;AGI≥13730美元时,税收抵免为4204美元减去AGI超过13730美元部分的21.06%。

因此,对于0≤AGI<10510美元,福利方程是:

B=0.40(AGI) (11.3)

对于一个AGI是5000美元的纳税人,他的劳动所得税收抵免是2000美元(B=0.4×5000)。

对于10510≤AGI<13730美元,福利方程是:

B=4204(美元) (11.4)

因此,对于一个AGI是12000美元的纳税人,他的劳动所得税收抵免是4204美元。

对于AGI≥13730美元,福利方程是:

B=4204-0.2106(AGI-13730) (11.5)

其中,逐步递减率0.2106起着与方程(11.1)中福利缩减率一样的作用。因此,一个AGI为20000美元的纳税人的劳动所得税收抵免是2884美元(2884=4204-0.2106(20000-13730))。津贴为零的AGI可以通过解这一方程得到:AGI=13730+(4204/0.2106)。因此,2003年津贴为零的AGI是33692美元。

从相对高的津贴为零的AGI可以明显地看出,该计划还向并不贫困的家庭提供了福利,但是大约一半的EITC提供给了收入低于贫困线的家庭。

贫困家庭临时援助(TANF)

贫困家庭临时援助是针对低收入家庭的国家安全网络计划。贫困家庭临时援助通过联邦政府向各州的固定拨款来获得资金。给每个州的数额基于20世纪90年代中期该州从联邦有抚养孩子家庭援助(AFDC)计划中获得的数额,贫困家庭临时援助作为AFDC的一个补充,允许每个州制定和实施它们自己的贫困家庭临时援助计划,包括福利水平和资格标准。然而,各州必须将其1994年AFDC基金中的至少75%用于此项援助。

TANF家庭总共只能获得五年的支持,但是州政府可能采用更短的时间限制。TANF接受者被要求参加工作或者“工作活动”,比如职业培训、寻找工作或者上学。州政府可能拒绝向在接受TANF援助过程中增加孩子的家庭提供附加福利。

基本转移支付的变化很大,如2003年密西西比州三口之家每月170美元,而阿拉斯加州的每月923美元。各州可能忽略收入,如从计算每月福利的工作中获得的收入,某些与从福利转向工作相关的支出如抚养孩子和交通费等,各州忽略的收入水平及其构成变化也很大。

给定现存的51种不同的计划(50个州和哥伦比亚特区),很难对TANF进行一般化。然而,城市研究所对12个州完成了一项研究,该研究分析了当一个三口之家试图从福利转向工作时,TANF如何影响家庭收入和福利缩减率。[1]这12个州是阿拉巴马州、加利福尼亚州、科罗拉多州、佛罗里达州、马萨诸塞州、密歇根州、明尼苏达州、密西西比州、新泽西州、纽约州、德克萨斯州和华盛顿州。

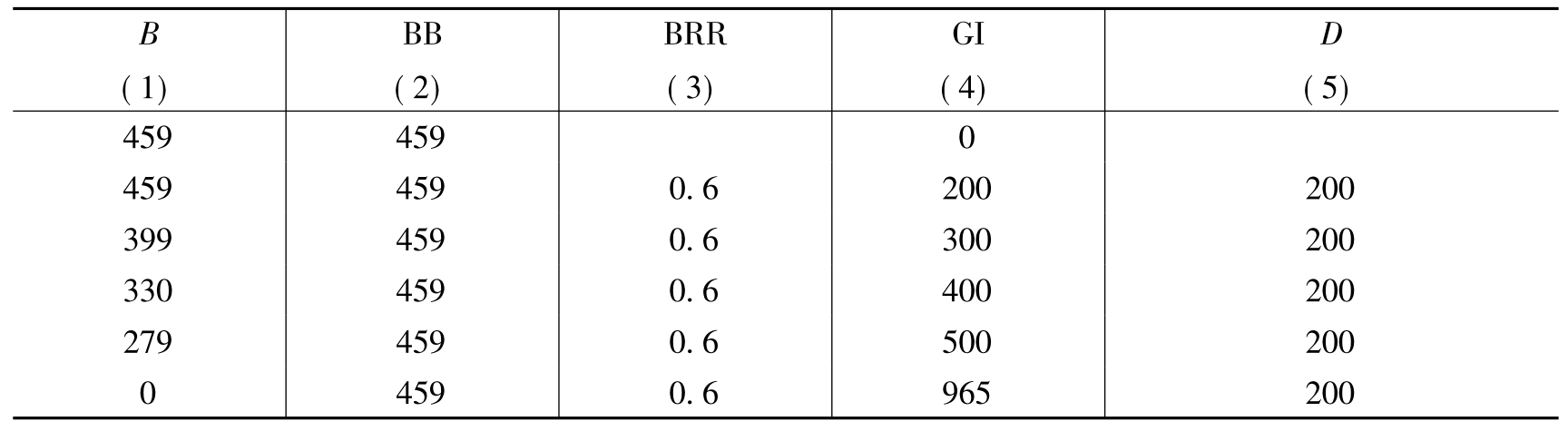

1998年,这12个州的基本福利(BB)平均为每月459美元,可扣除额或者忽略额(D)平均为每月200美元,并且福利缩减率(BRR)平均为0.60。表11.4显示了对于该计划的这些基本参数,TANF福利如何随着总收入的增加而下降。正如最末一行所示,TANF福利在总收入为每月965美元时变为零,大约是三口之家贫困线的82%。

对于GI≥D,1998年的基本TANF福利方程是:

B=459-0.60(GI-D) (11.6)

当B=0和D=200美元时,GI=965美元。

表11.4 1998年三口之家TANF福利的决定单位:美元

资料来源:基于以下信息计算得来:Gregory Acs,Norma Coe,Keith Watson,and Robert Lerman,“Does Work Pay?An Analysis of the Work Incentives under TANF”,Occasional Paper no.9(The Urban Institute:July 1998).

TANF+食品券+EITC

给定较低的津贴为零的总收入,对于TANF支付,甚至算上工资,它们都不足以将典型工作福利家庭提高到贫困线之上。然而,工作福利家庭也是有资格获得食品券和EITC的。

表11.5描述了一个三口之家的有效边际税率,在这样的税率下,家庭的支撑者更积极地从工作中获得收入。考虑三种从工作中获得额外收入的来源:从“没有工作”到在最低工资水平下每周工作20小时、在最低工资水平下每周工作20~35小时,以及在最低工资水平下每周工作35个小时到在9美元/小时的工资水平下每周工作35个小时。有效边际税率就是福利支付及由工资变动引起的净税负的变动。在这个例子中,福利支付包括TANF和食品券,而净税负就是在EITC扣除之后应该缴纳的税收。工人从没有工作转变到最低工资水平下的兼职工作,会遭受TANF和食品券减少以及税负增加的损失,该损失为每美元工资损失12美分,超过EITC的收益。在最低工资水平下从兼职工作转到全职工作,工人遭受TANF和食品券减少以及税负增加的损失为每美元工资损失28美分,超过EITC的收益。从最低工资水平下的全职工作转到每小时9美元的全职工作,净效应是每挣1美元损失65美分。

表11.5 1997年三口之家在中等州获得的TANF、食品券(FS)和EITC的有效边际税率

资料来源:Gregory Acs,Norma Coe,Keith Watson,and Robert Lerman,“Does Work Pay?An Analysis of the Work Incentives under TANF”,Occasional Paper no.9(The Urban Institute:July 1998).

这些结果表明,工作福利家庭获得的一揽子福利构成对工作者的惩罚,参与者在低工资水平下从事兼职工作所受的损失低于在高工资水平下从事全职工作的损失。

这个结果并不奇怪。在所有最低工资的变化范围内,TANF和食品券的BRR大部分由对必不可少的需求及EITC的扣除所抵消。然而,工资从每小时5.15美元(最低工资)增加到每小时9美元,会使工人的EITC开始下降,这降低了抵消TANF和食品券BRR的能力。

核心的反贫困计划很可能不会阻止低收入家庭支撑者去工作,至少不会是最低工资水平的工作,但它们很可能会阻碍他们寻找高工资的工作。无论这些激励的净效应是增加还是减少人们的工作意愿,美国的贫困问题还没有经验研究来给出答案。

福利改革:过去和现在

1996年,克林顿总统签署了一项共和党提出的法案——《个人责任与工作机会协调法案》,该法案的支持者称其为“具有重大历史意义的”福利改革立法。政治家经常是同床异梦,但是国家长期不能减少接受福利救济人员的记录使两党就此达成了共识。

随着克林顿的笔落下,联邦政府减少了它向穷人的援助计划财政承诺,并且好像淡化了其解决国家贫困问题的积极作用。随后6年中对各种贫困援助计划的联邦计划支出减少了560亿美元。为了确保这些支出减少目标得到实现,援助有抚养孩子家庭(AFDC)和就业机会与基本技能(JOBC)的联邦计划从授权变为向各州进行分类年度拨款。由此产生的计划命名为贫困家庭临时援助(TANF)。从一开始,每个州每年从联邦政府获得一笔固定的资金。每个州所获得的数额反映了1996年法律通过之前旧AFDC计划下得到的数额,并且它有许多附加条件。

为了继续获得联邦资助,每个享受福利的家长必须在两年内找到工作,否则会面临福利损失。所有福利接受者还被强加上5年的时限。每个州还将新的联邦政府规章作为它得到联邦年度拨款的条件。在5年之内,一个州至少50%的福利接受者必须每周工作至少30个小时。为了说明这项任务的重要性,考虑在1995年只有3.7%的享受AFDC的女性从事全职工作,为了实现这一联邦目标,州政府必须为200多万的人找到工作。

根据一些估计,多达四分之一的国家福利接受者实际上是失业的。原因包括不愿意工作、难以保持工作、慢性精神病或者生理问题、缺乏基本技能和严重的语言缺陷等。福利接受者一般具有一个典型8年级学生的阅读和数学技能并且30%具有基本技能,而这些基本技能低于在最低技能职位上(家庭雇员)的所有女性的最低水平。a

尽管有这些困难,威斯康星州表示这些目标很可能完成,该州在1987年到1996年之间将其有关福利的待处理案件的数量减少了44%。但是威斯康星州的办法是在穷人身上支出更多,而不是更少,它在职业培训、卫生福利、子女抚养和其他资助上投资了数百万美元。而且,威斯康星州的经验表明,让一个人永远离开救济通常要花费大约18个月的资助,只有到那时他才会开始储蓄。事实上,Robert Haveman认为,顺利完成任务不存在便宜的方法。对于那些可能有不同想法的人,应该考虑一下那些没有受到援助家庭的所有资助,即假定在其孩子完成教育并着手找到一个好工作之前给予孩子的所有资助。b

不是所有州想采用或者能够承受得起威斯康星州的方法。联邦年度拨款对于计划的最初4年是充足的,这可根据各州支出的并不是所有可利用的联邦资金这一事实来判断。但2001年或2002年时情况发生变化,经济出现衰退,在州级水平上存在大量预算困难。TANF融资开始出现问题,尤其是在失业率相对高、通常没有福利接受者工作和大量移民的那些州。为了避免削减其他的州级计划,简单拒绝福利的主张可能在部分州逐渐增加。

Howard Chernick和Andrew Reschovsky估计,在几年的时间里,州会通过减少大约20%的福利水平来应对年度拨款的福利负担。c采用更加严格的资格约束,他们期望总福利支出超过这一水平下降,而更低的福利减少了受益者的数量。幸运的是,这种“逐底竞争”并没有发生。显然,只要州经济正处于适度良好状态,就会存在为了促进从福利向工作转换而提供资金的意愿。州对TANF的资助在衰退期间可能很糟,但是不应该假定减少资助就意味着不满意1996年福利改革法的目标。

说明:

aRobert Haveman,“From Welfare to Work:Problems and Pitfalls”,Focus 18,no.1,Special Issue(1996):21-24.

bRobert Haveman,“From Welfare to Work:Problems and Pitfalls”,Focus 18,no.1,Special Issue(1996):21-24.

cHoward Chernick and Andrew Reschovsky,“State Responses to Block Grants:Will the Social Safety Net Survive?”Focus 18,no.1,Special Issue(1996):25-29.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。