●巨灾保险制度框架:新西兰人的智慧

巨灾保险和一般的保险在本质上是相同的,而形式上的不同也显而易见。它针对的风险比较特殊,是地震、洪水、飓风、核灾等,另一个特殊之处是它所保障的主体,这点我们在后面会详细分析。通过市场化机制或政府运作建立风险损失补偿基金,对巨灾损失进行风险集散,对于突发性的,无法预料、无法避免的巨灾事故造成的财产损失和人身伤亡给予损失补偿,在不少国家都形成了系统化的制度。这些巨灾保险制度既有为特定灾害提供保障的地震保险、飓风保险、洪水保险(比如土耳其地震保险制度、美国洪水保险计划),也有综合性的巨灾保险制度(比如法国自然灾害保险制度、挪威自然灾害保险制度)。

那么,这些制度是如何运行的?市场上的巨灾再保险、巨灾风险证券化,又在这个黑匣子中扮演着怎样角色?

最早的巨灾计划是由新西兰地震保险委员会(Earthquake Commission,EQC)在1944年建立的。该计划的诞生与1942年新西兰北岛Wairarapa地震有关,这场灾难之后重建缓慢,使得巨灾保障与政府救济资源分配等问题凸显出来。有鉴于现实需要,1944年新西兰立法通过《地震与战争损害法案》(Earthquake and War Damage Act 1944),最初提供地震及战争损失的保障,此后其风险保障范围逐步扩展:(1)1950年扩大承保暴风雨与洪水所致的损失;(2)1954年扩大承保火山爆发的损失,并引进任意附加的地层滑落危险;(3)1967年以任意附加方式扩大到地热液喷出危险;(4)1970年将地层滑落危险由任意附加方式变更为自动附加方式;(5)1984年将暴风雨损失与洪水损失的承保对象限定于住宅用土地,排除住宅用建筑及动产;(6)1993年增加海啸危险,将地热液喷出改为自动附加,并将战争危险排除于承保范围外。

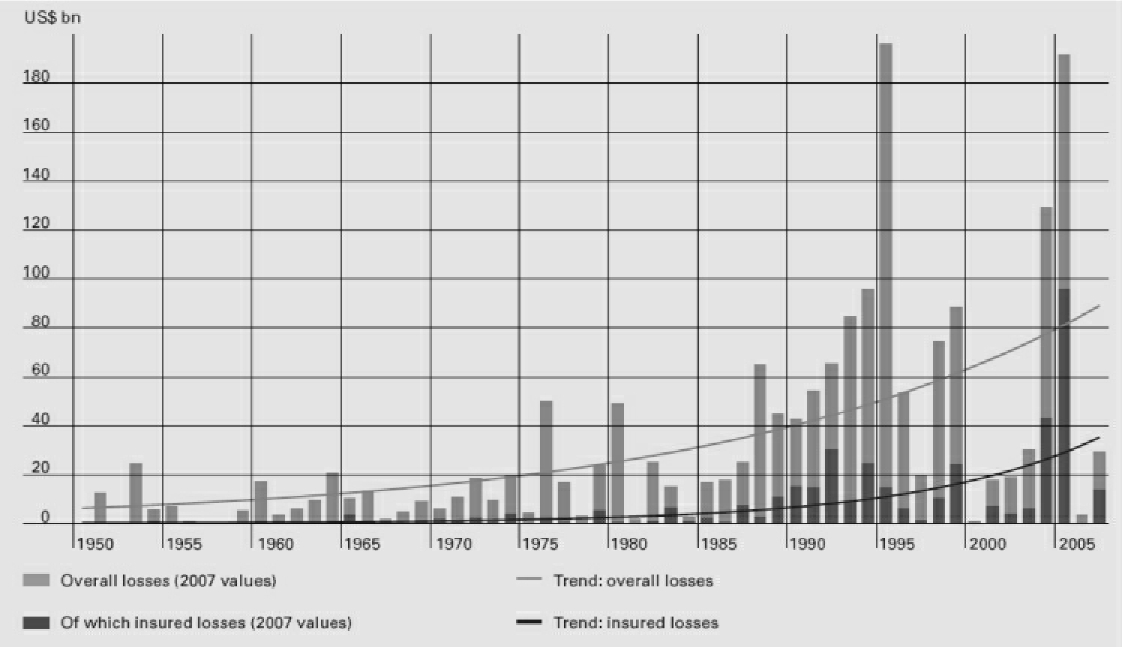

从下图中可以看出,全球重大自然灾害所致的经济损失和保险损失都呈不断增长趋势。各国早期的巨灾保险计划也在不断完善的过程中,现今新西兰EQC计划逐渐转变成为较全面的自然灾害保险,保障包括地震、自然塌方、火山爆发、地热活动、海啸,以及因上述事故所引起的火灾、暴风雨、洪水等灾害。

从慕尼黑再保险公司1950—2007年的数据统计中我们可以发现,在重大气象相关类灾害中,洪水的发生次数最多,热带风暴位列第二;多雨的风暴造成了绝大部分的死亡;洪水所致的经济损失最大,多雨的风暴和热带风暴位列其后;而绝大部分保险损失是由热带风暴和多雨的风暴所导致的。

就地理位置来说,慕尼黑再保险公司1950—2007年的数据统计显示,80%的重大自然灾害死亡发生在亚洲(150万人),7%的死亡发生在南美洲(13.3万人),5%的死亡发生在北美洲、中美洲和加勒比地区(9.45万人)。

1950—2007年全球重大自然灾害所致的经济损失和保险损失

就地理位置来说,慕尼黑再保险公司1950—2007年的数据统计显示,在重大自然灾害所致的保险损失中,北美洲(包括加勒比和中美地区)占73%,欧洲占15%,亚洲占10%,大洋洲占1%,非洲和南美洲各占0.5%[1]。

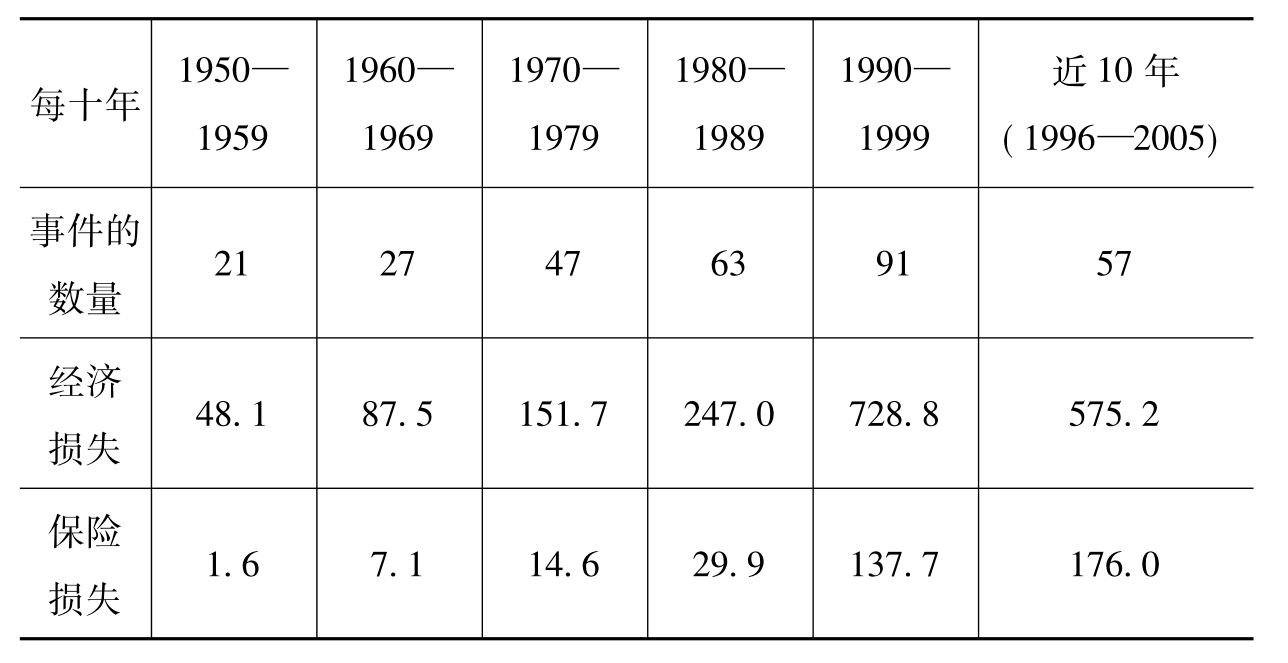

对比慕尼黑再保险公司1960—1969年和1996—2005年两个时间段的重大自然灾害数据统计可以发现,在事件数量方面,后者是前者的2.1倍;在经济损失方面,后者是前者的6.6倍;在保险损失方面,后者是前者的24.8倍,见表4.1。

表4.1 1950—2005年每十年经济损失与保险损失的比较

注:损失以10亿美元计(2005年价格)。

我们以新西兰地震保险制度(实质上为自然灾害保险制度)为例,来了解巨灾保险的运行。这不仅因为该制度是世界上较早的巨灾保险制度,也因为它是世界各国灾害保险制度中运作较成功的制度之一。它自1944年诞生以来经历了数十年的完善,如今基本上以1993年新西兰国会通过的《地震保险委员会法案》为法律依据。

新西兰地震保险以强制方式附加于住宅火灾保险单上,民众向商业保险公司购买火灾保险,即自动取得地震保险保障,并由商业保险公司代收保险费,扣除2.5%的佣金后,再将净保险费拨付给自然灾害基金。该计划的保险标的范围包括:(1)住家用的不动产;(2)大部分家庭财产,但汽车、古董、珍玩等艺术品除外不保;(3)住宅邻近土地、通道、围墙等。新西兰住宅地震保险的住宅与个人动产部分的保险金额以重置成本法计算,其他部分如围墙等则以补偿为基础。住宅部分的保险金额最高为10万新元,土地赔款无限额,动产部分则被限制为2万新元。保险费率采取统一费率(flat rate)0.05%,即每万元保额的保费为5新元,最高年保费为67.5新元,理赔采用重置基础。

1931年新西兰纳皮尔小镇发生7.8级大地震,曾经的废墟如今已成为装饰艺术的天堂

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。