5.4.2 变量与模型的设置

设置如下变量:

一、法律惩戒

一般来讲,法律颁布生效后,就具有法律效力,但只有法律得以实施,才能体现出法律的实效。格斯菲尔德将法律效力发挥作用的方式分为两种,即象征性目的和手段性目的:“如果针对具体行为,法律就是手段性的……象征性的法律‘效果不取决于执行’,它通过‘象征公众对社会理想和准则的肯定以及(通过)直接社会控制’而具有意义……”(弗里德曼,2004)本书中的法律惩戒,包括两个方面的内容,即“惩罚”和“戒止”,它包含了法律发挥作用的两种方式:一是通过其象征性威力来遏制当事人采取法律禁止的行为;二是通过法律实施体现的惩罚性和强制性来影响当事人的行为。本书对法律惩戒变量的考察也是通过这两个方面来进行:一是法律法规的颁布,相关法律规范一经颁布,即使没有实施,可以预期其会通过禁止性条款的“象征性”效力发生作用,即所谓的“戒止效应”;二是法律的实施,即所谓的“惩罚效应”。两者对行为的作用方式有所区别,戒止效应于颁布时大,废除时消失;惩罚效应则具有立竿见影的效果,但是也可能产生边际递减效应。

对这两种效应的考察,借鉴了LLSV(1997,2002)等对法律影响的研究方法。但是LLSV仅研究了法律规范条款的内容,而没有研究法律实施对行为的影响,笔者通过因素打分的方式,对法律惩戒进行计量和考察:

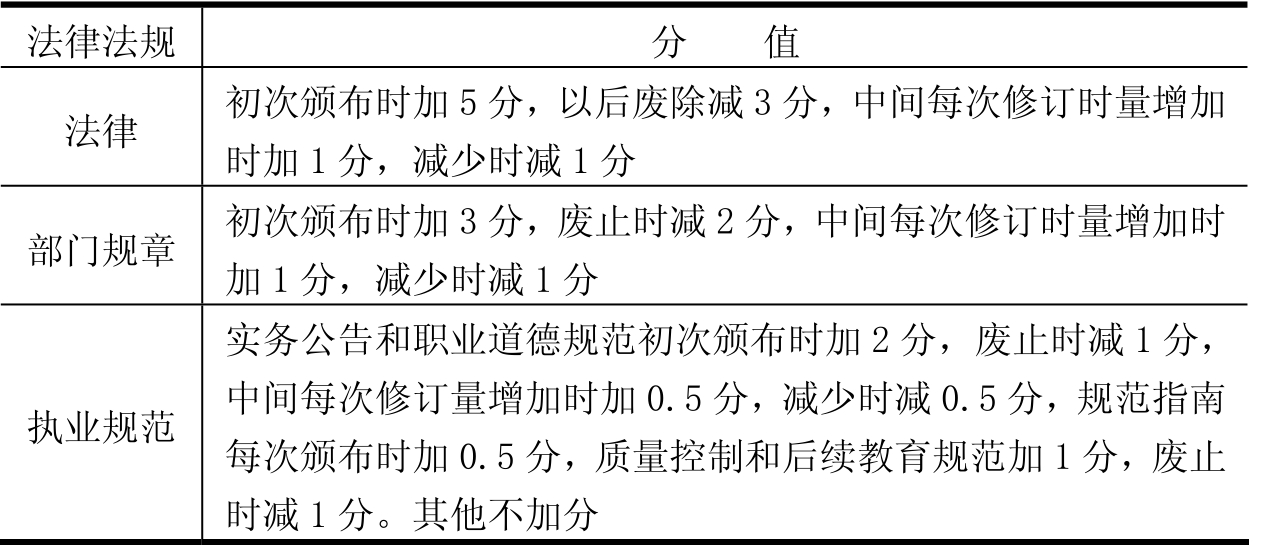

(一)法律法规的颁布

表5-3 法律戒止的分值标准

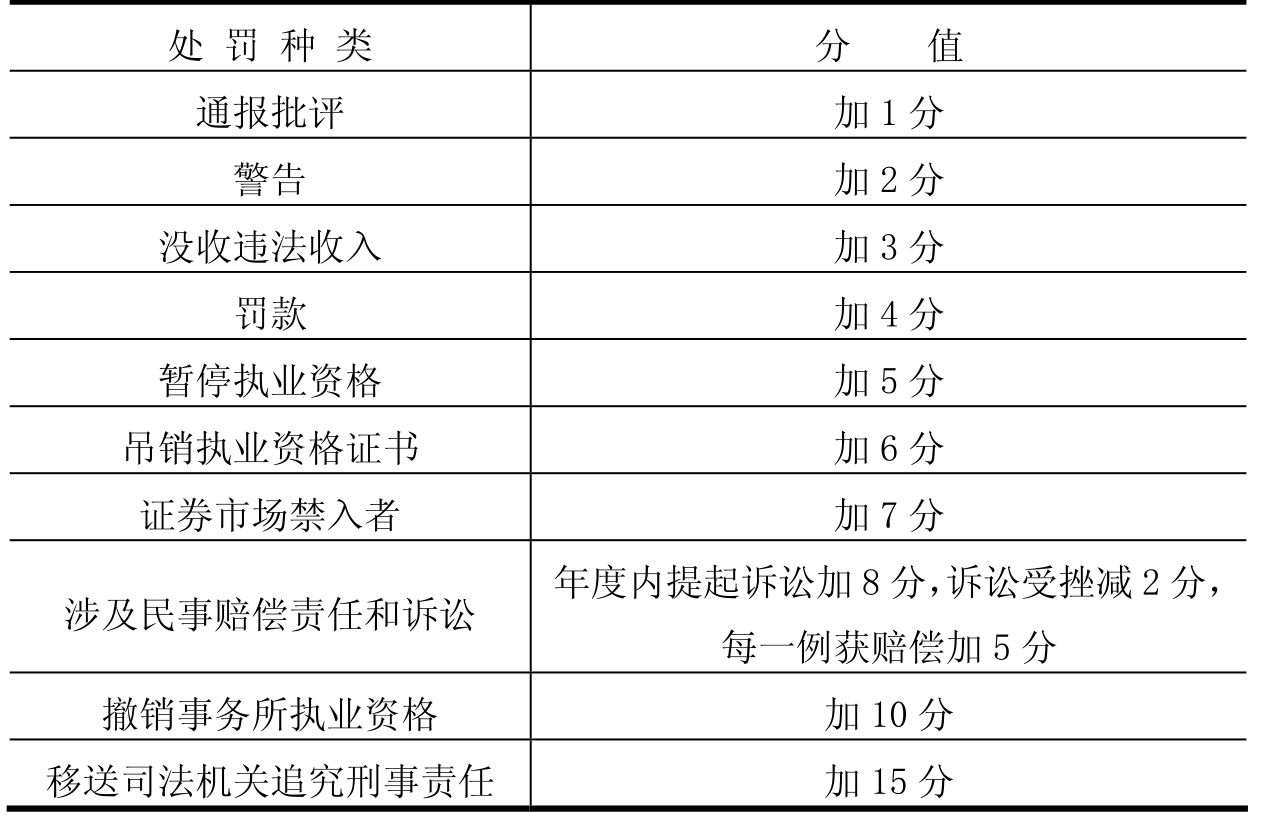

(二)法律惩罚

表5-4 法律惩罚的分值标准

二、盈余管理

目前文献中对盈余管理计量的方法主要有三种,一是应付利润分离法,是目前应用最为广泛的一种方法。其基本原理是用回归模型将应付利润分离为正常性应计项目(Normal Accruals)和非正常性应计项目(Abnormal Accruals);二是具体项目法,即针对具体项目进行研究;三是分布检测法,即通过检测报告盈余在特定水平周围的分布来进行研究。应付利润分离法包括很多种方法,如基本的Jones模型,修正的Jones模型,以及加进其他各种变量的变体等。夏立军(2003)通过各种模型的对比发现,分行业且采用线下项目前应付利润为参数的基本Jones模型更有效。美国市场的有些研究也表明Jones模型和修正的模型比其他模型如DeAngelo模型、Healy模型更有效地揭示公司的盈余管理。(Bartov et al,2000;Subramanyam,1996)本书利用基本Jones模型分年度分行业对盈余管理进行计量。

先通过以下模型估计总应计TAi:

![]()

其中,TAi为包括线下项目的总应计利润,计算公式为:TA=NI−CFO,NI为净利润,CFO CFO为经营活动现金流量(32);A是i公司i上期期末总资产;△REVi是公司i当期主营业务收入的差额;PPEi指公司i当期期末厂场、设备等固定资产价值。两边同除以Ai是为了消除异方差的问题;△REVi衡量了当期主营业务收入的变化对应计项目的影响;PPEi用绝对数额而不是相对数额的原因是所有的折旧等费用包括在总应计项目之中。

根据不同行业的数据回归方程(1)后,获得α1,α2,α3的OLS回归系数的估计值â1,â2,â3,然后根据以下模型计算:

![]()

TAit代表公司i在t时期的总应计,εi衡量了总应计中的非正常性应计利润部分。其他符号的含义同上。

三、公司财务状况

参照Bell and Tabor(1991)、李爽、吴溪(2002a)等的研究,本书设置了总资产收益率ROA、资产负债率以及区间变量ROE10%、ROE6%、De-list和Loss、资不抵债,作为财务状况变量,考察其对审计意见类型的影响。

四、其他方面的特征

设置变量Audit-chg衡量变更事务所对审计意见的影响。为了考察上年度审计意见对下年度的影响,设置虚拟变量Last-OP对其进行考察。此外,设置变量LnAi,控制资产规模对审计意见的影响;设置应收账款比率Account、存货比率Merch控制资产结构对审计意见的影响;设置行业变量industry、年度变量t、t2控制行业和时间趋势对审计意见的影响。

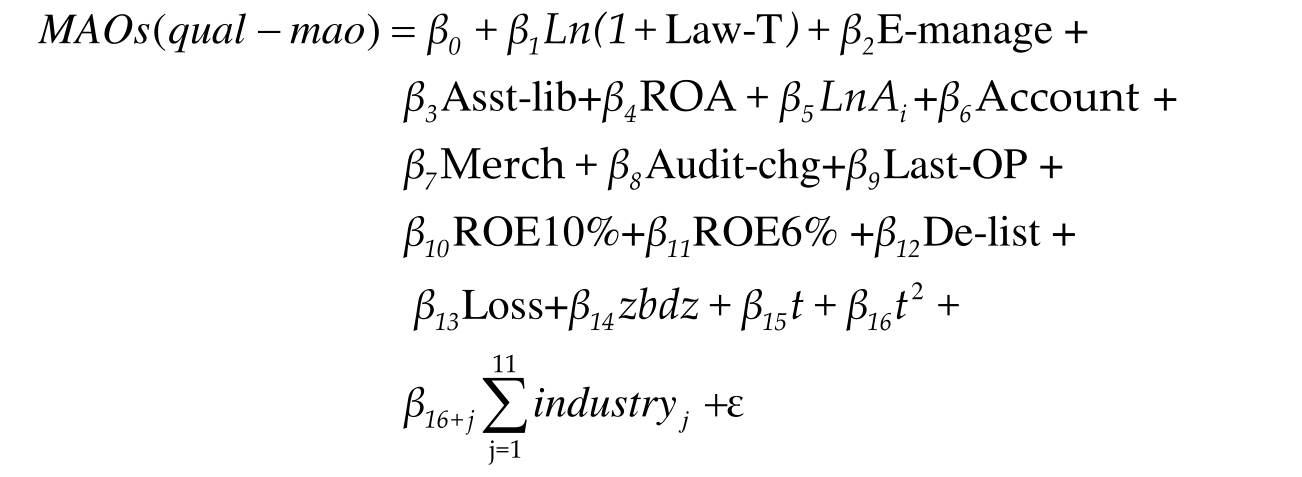

模型如下:

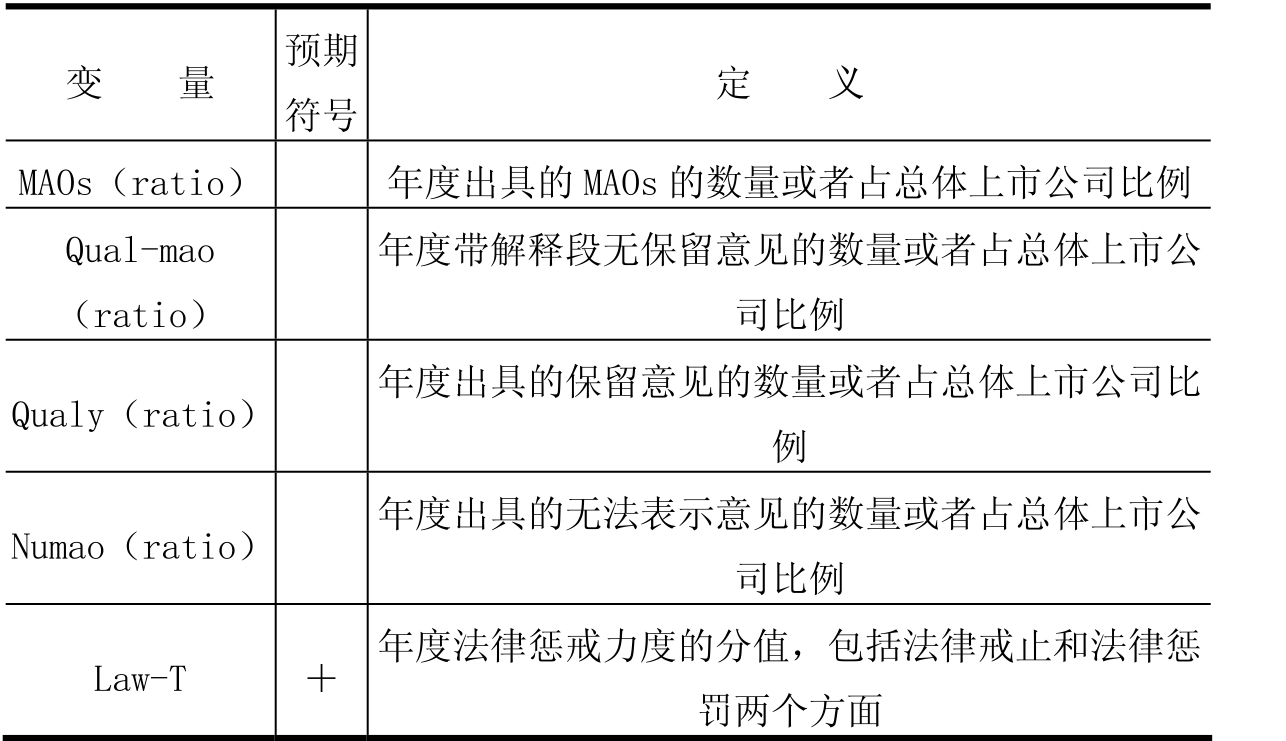

变量含义见表5-5。

表5-5 变 量 设 置

(续表)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。