三、湖北省52个县(市)财政改革的实证分析

根据我们对湖北省的调研数据以及历年《湖北统计年鉴》、《湖北财政年鉴》、《湖北农村统计年鉴》和《中国县/市社会经济统计年鉴》的有关统计数据,我们以2003年为基准年,对该省实行省管县财政改革的52个县(县级市) 2003—2006年的经济健康与财政健康状况进行分析和测算。[1]

(一)经济健康状况

1.县(市)人均收入

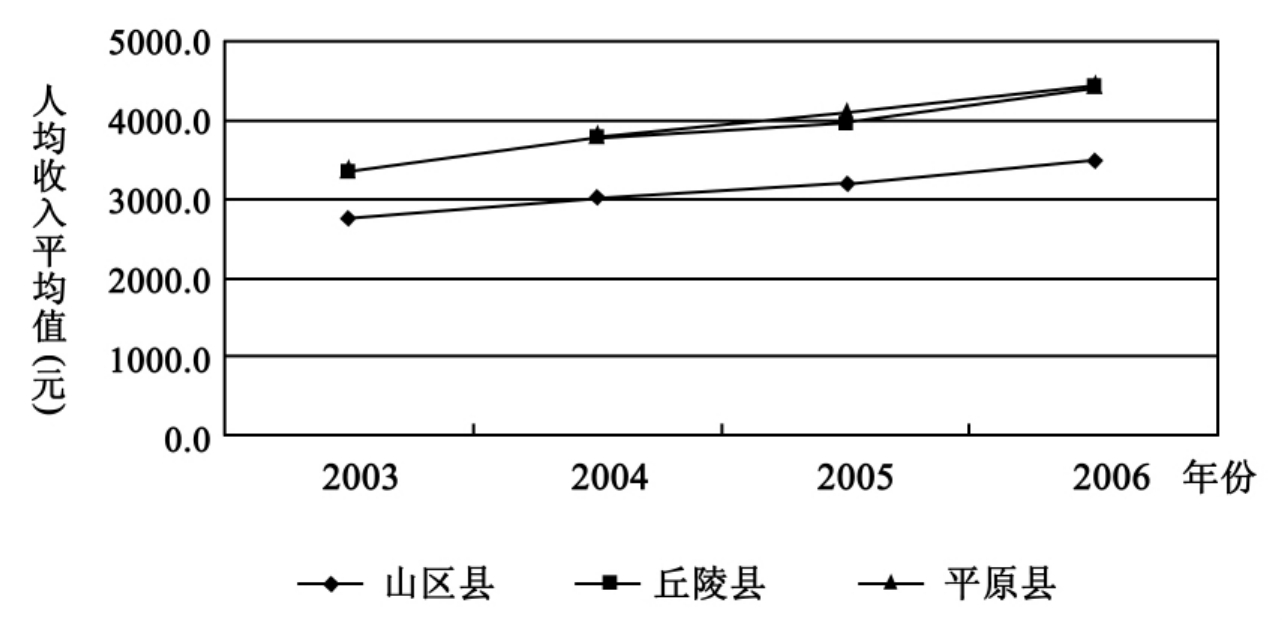

湖北省52个县(市)的人均收入根据城乡居民人均收入的加权平均值计算。计算表明,2003—2006年52个县(市)的人均收入全部稳定增长,平均值由3075元增加到3555元、3645元、4004元,年均增长10%。但县(市)间的差异较大,如宜都市的人均收入增加1700多元,而丹江口市的人均收入则增加不足300元(具体数据参见本章附录表1)。

为进一步分析,我们将52个县(市)分为山区、丘陵和平原县(市) 3类。[2]由图1.2可见,丘陵县(市)和平原县(市)的人均收入增长较快,且基本相同;山区县(市)的人均收入增长幅度稍低。

图1.2 2003—2006年湖北省3类县(市)人均收入的平均值曲线

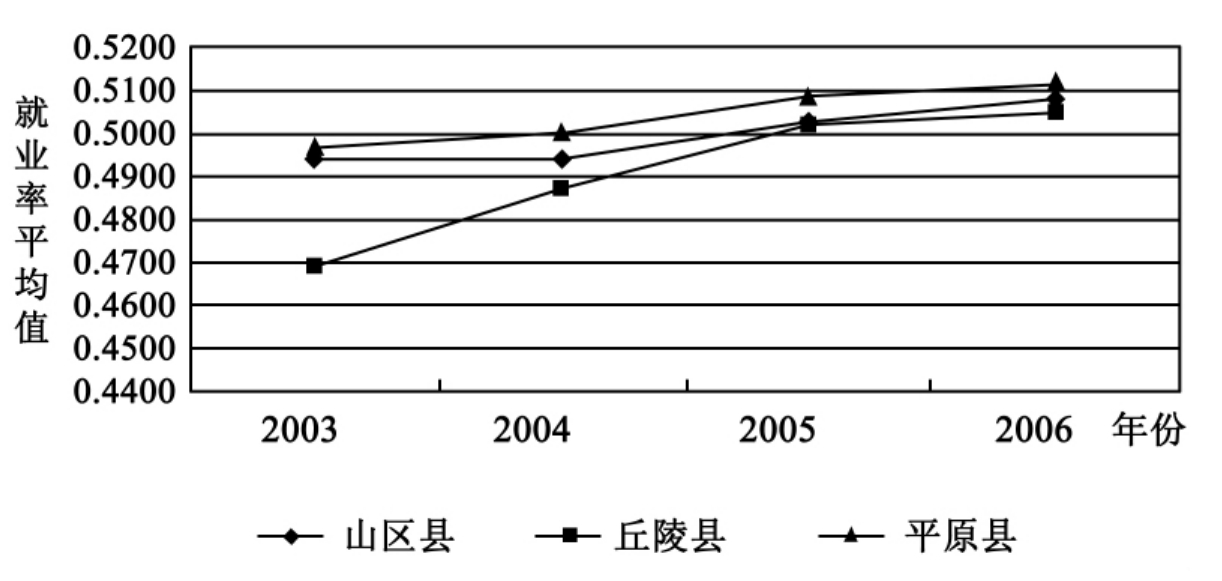

2.县(市)就业率

52个县(市)的就业率按县(市)的全社会从业人数与居民总人口之比计算。计算表明,2003—2006年,52个县(市)的平均就业率由0.489提高到0.509(具体数据参见附录表1)。但从3类县(市)的情况看(见图1.3),山区县(市)和平原县(市)的就业率增加比较缓慢,而丘陵县(市)的就业率增长最快。

图1.3 2003—2006年湖北省3类县(市)的就业率平均值曲线

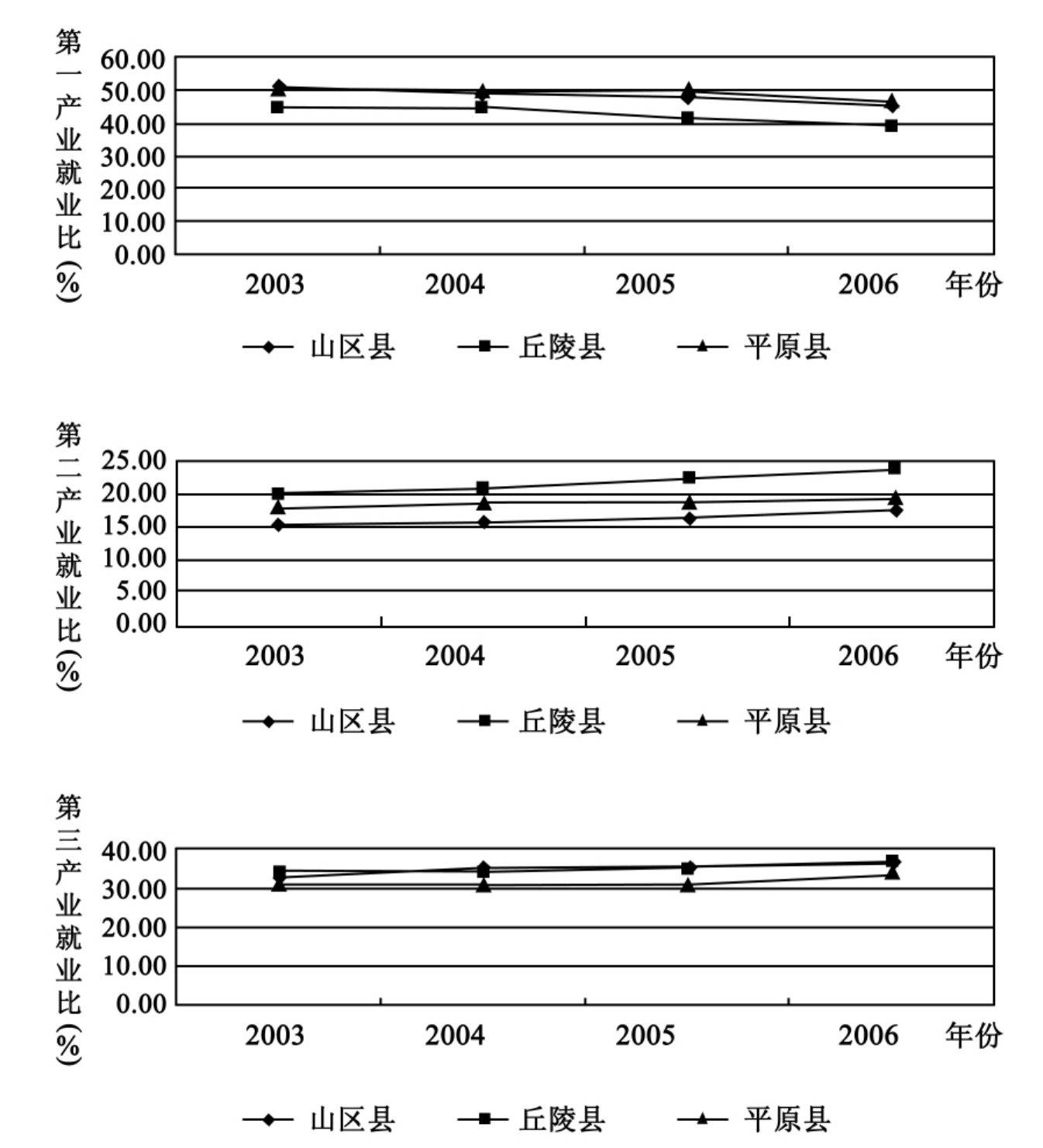

3.县(市)产业结构

考虑到县域非农产业发展与劳动密集型产业的特点,我们用各产业就业比来表示县(市)的产业结构。结果表明(具体数据参见附录表2),2003—2006年52个县(市)的就业结构呈优化调整态势:第一产业的就业比重由49.24%下降到43.63%,下降近6个百分点;第二产业由17.45%上升到19.9%,提高2.5个百分点;第三产业由33.31%上升到36.46%,提高3.1个百分点。其中,阳新县、竹山县、宜都市、武峰县、英山县、武穴市、孝昌县这7个山区和丘陵县以及枝江市的第二、三产业的就业比重增加了10个百分点以上,表明这8个县(市)的工业和服务业发展较快。图1.4反映了3类县(市)的产业结构调整状况。

总体来看,2004年实行改革以来,52个县(市)的经济处于稳定、健康发展态势,为县级财政的稳定运行和健康发展提供了基础。其中,14个丘陵县(市)改革后的经济运行相对更好一些。

(二)标准财政健康状况

1.标准财政能力

根据RC1= K1 Y计算52个县(市) 2003—2006年的标准财政能力,其中,Y为各县(市)各年的居民人均收入;标准财政负担率K1等于基准年52个县(市)的人均财政负担率的平均值(人均预算收入与人均收入之比的平均值),计算得K1=0.1043。

结果表明,2004年改革后,52个县(市)的标准财政能力普遍提升,标准财政能力的平均值由2003年的320元提高到2006年的417元。其中,宜都市的财政能力提高幅度最大,3年间增加46%;丹江口市的提升幅度最小,仅提高7.8%,这表明县(市)间的标准财政能力差距有所扩大。各县(市)的标准财政能力值见附录表3。

2.标准支出需要

(1)支出责任

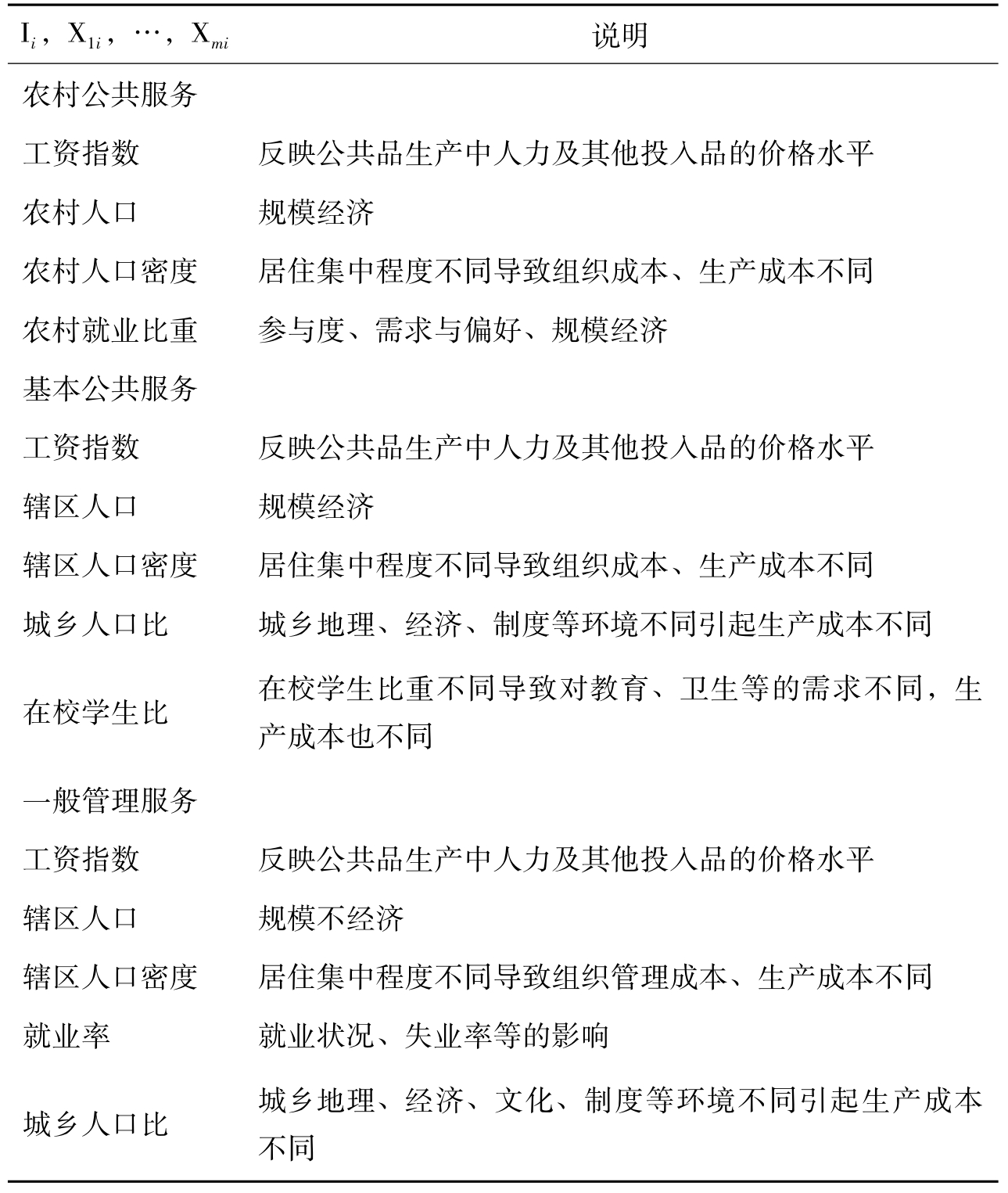

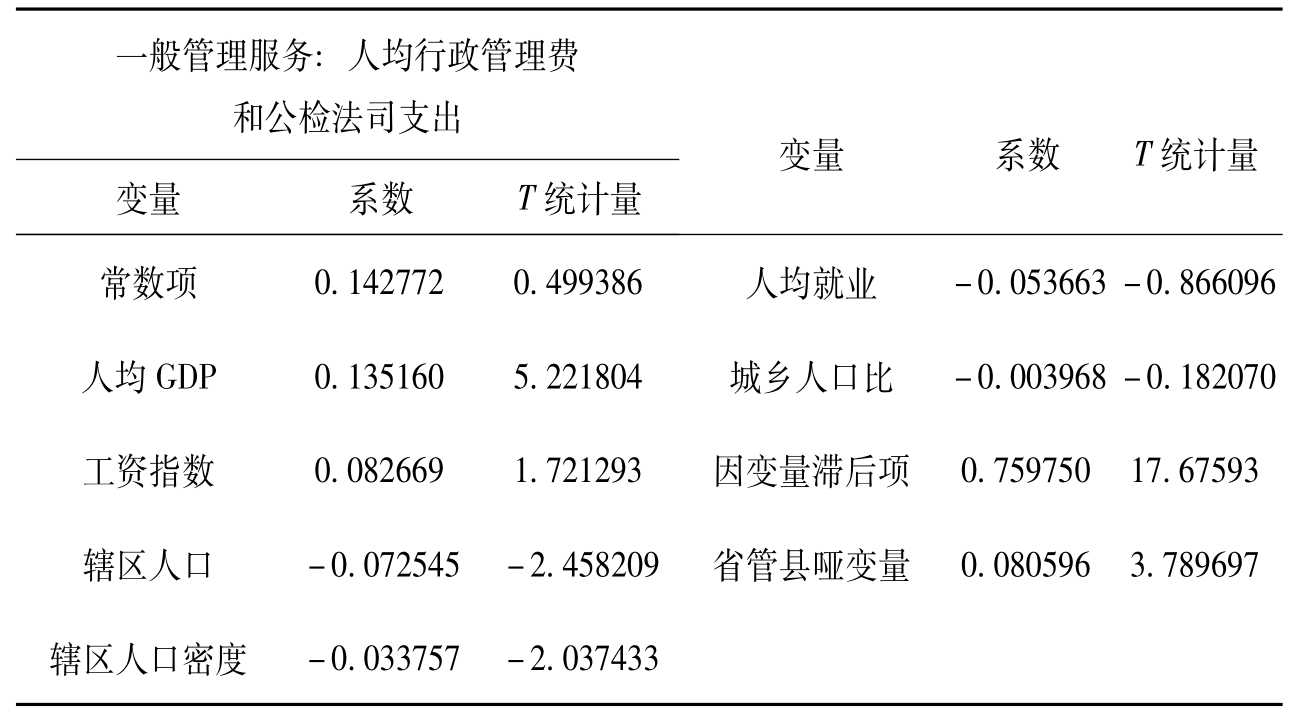

52个县(市)的标准支出责任是统一的,具体根据基准年52个县(市) 3类公共服务人均支出的平均值计算。其中: SR11(农村公共服务)= 37.3645元; SR21(基本公共服务)= 145.693元; SR31(一般管理服务)= 85.516元。

图1.4 2003—2006年湖北省3类县(市)三大产业就业比曲线

(2)单位公共服务成本

根据(1.4)式计算单位公共服务的提供成本,其中投入品价格和环境变量根据服务类型来选取(见表1.1)。单位服务成本的参数a1,a2,…,am运用回归分析确定。

表1.1 影响公共服务成本的价格与环境因素变量

设一居民的公共服务需求S是其收入y和他为获得一单位服务所支付的价格tp(税收)的函数,用指数式表示为:

S= k·ya·(tp)b (1.9)

因收入和税收与地方经济发展和服务提供成本相关,故又表示为:

S= K·Yα·Cβ (1.10)

(1.10)式中,Y为县(市)的人均GDP,C为单位公共服务的成本,K、α、β为常数。注意到地方人均服务支出E等于居民期望的单位服务需求S与其成本C之积,故有:

E=S·C= K·Yα·Cβ+1 (1.11)

引入滞后调整假设反映制度约束及支出惯性:

(Et)/(Et-1)=[(Et)/(Et-1)]λ或Et=(Et)λ(Et-1)1-λ (1.12)

将(1.11)式代入(1.12)式,并取对数:

ln(Et)=λln(k)+λαln(Y)+λ(1+β) ln(C)+(1-λ) ln(Et-1) (1.13)

用(1.4)式替换(1.13)式中的成本C,得到回归式:

ln(Et)=λln(k)+λαln(Y)+λ(1+β) ln(I)+λ(1+β)a1 ln(X1)

+…+λ(1+β)am ln(Xm)+(1-λ) ln(Et-1)+ε (1.14)

根据(1.14)式和表1.1所示的成本因素,运用52个县(市)各类服务支出和成本因素的统计数据进行回归,结果见表1.2。

表1.2 52个县(市) 3类公共服务支出的回归结果

续表

注:三个回归式的R-squared值分别为0.846358、0.860798、0.916487,拟合度较高; F-statistic值分别为157.3891、153.8223、272.9817,其P值皆趋于零,方程显著。

然后将所得各类服务的成本函数的参数aj(其中: j= 1,2,…,m)代入(1.4)式,得到各县(市) 3类服务的单位成本Ci;再将Ci除以基准年52个县(市) 3类服务单位成本的平均值,得到县(市)各年度的单位成本指数CI i(具体参见附录表4)。

结果表明,改革后县(市)的平均提供成本增加,到2006年,农村公共服务的单位成本平均增加24%,基本公共服务的单位成本平均增加18%,一般管理服务的单位成本平均增加23%。其中,2006年丹江口市、竹溪县、远安县、兴山县、五峰县、通山县的一般管理服务的单位成本为平均水平的2~4倍。

(3)标准支出需要

根据SN1=∑SR i1 CI i计算2003—2006年52个县(市)的标准支出需要。结果表明,52个县(市)的标准支出需要的平均值由2003年的268.6元(人均),分别增加到280.9元、307.2元、325.9元,2006年比2003年增长23.7%。而且单位成本高的县(市),标准支出需要也大,其中,丹江口市、英山县等12个县(市)的标准支出需要3年间增加40%~65%(具体参见本章附录表5)。

3.标准财政健康

根据标准财政能力RC1和标准支出需要SN1计算基准服务质量,得q1= 1.0847。然后由(1.7)式计算得到52个县(市)的标准财政健康指数,具体见本章附录表6。

结果表明:(1) 2004—2006年52个县(市)标准财政健康指数的平均值分别为: 5.0%、1.8%和5.8%。这表明改革后52个县(市)的社会经济环境总体上持续改善,形成了有利于县(市)财政稳定运行和健康发展的客观条件。(2)丘陵县(市)和平原县(市)的标准财政健康状况改善不大;但山区县(市)的标准财政健康状况有较大改善(见图1.5,虽然平均值仍为负值),其中,竹山县、远安县、兴山县、五峰县、保康县、通山县这些原来财政健康状况最差的山区困难县的改善最为明显(提高30%~77%),说明改革对这些山区县(市)财政运行的经济基础和社会环境的改善比较明显。(3)实行改革后也有少数县(市)的标准财政健康指数下降变差,主要原因在于这些县(市)提供公共服务的单位成本上升过快,以至标准支出需求增加较大,这表明这些县(市)应进一步改善地方环境、控制服务提供成本。

(三)实际财政健康状况

1.实际财政能力

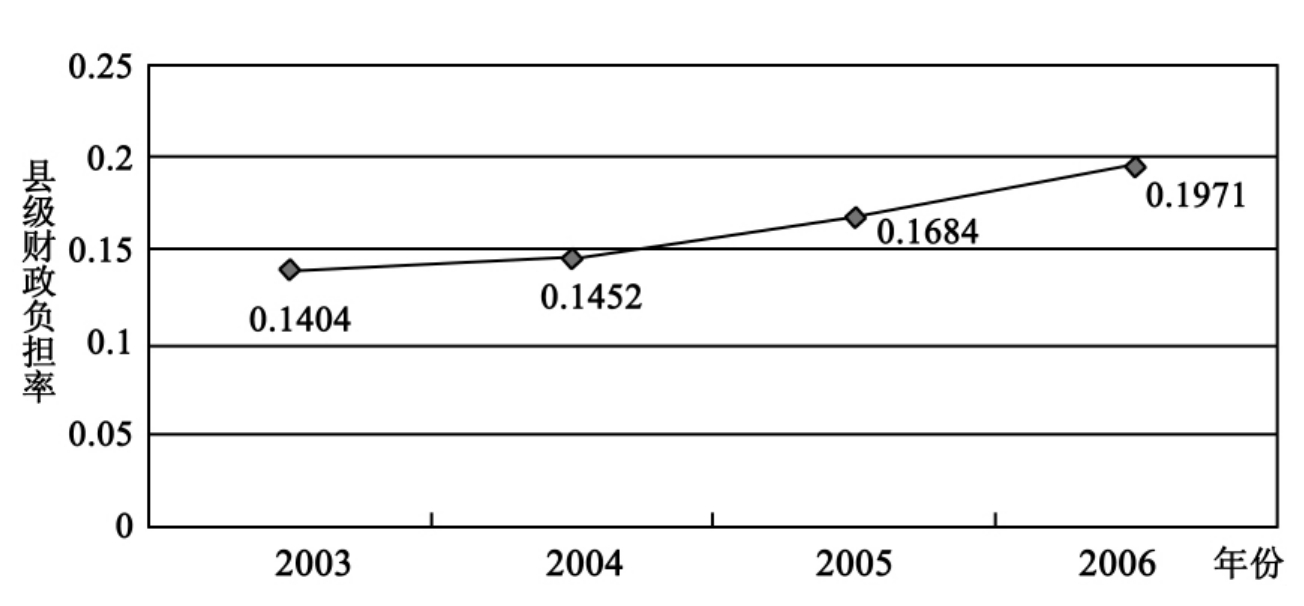

实际财政能力根据RC2= K2 Y计算。其中,实际财政负担率K2等于2003—2006年52个县(市)的人均财政收入(包括转移支付等在内的全部财政收入)与人均收入之比的平均值,它反映省管县财政改革对县级财政收入的影响。由图1.6可见,2004年改革以后县(市)的财政负担率逐步提高,这意味着:改革后县级财政的自有收入增加(省与县(市)直接分税),特别是省级以上财政增加了对县(市)的财政转移支付。由于县级实际财政负担率K2提高、各县(市)的人均收入Y提高,2003—2006年52个县(市)的实际财政能力普遍提高。

1.5 2003—2006年湖北省3类县(市)的标准财政健康指数的平均值曲线

图1.6 2003—2006年湖北省县级财政负担率曲线

2.实际支出需要

(1)实际支出责任

实际支出责任按2003—2006年52个县(市)各类别的人均服务支出的平均值计算,具体数值见表1.3。它反映省管县财政改革对县级财政支出的影响。由表1.3可见,改革以后县级财政对于3类服务的人均支出都有较大幅度的增加,其中,农村公共服务增加了123%,基本公共服务增加了60%,一般管理服务增加了80%;就支出额来看,基本公共服务依然最高,一般管理服务(行政管理和公检法)依然较高,农村公共服务依然较少。

表1.3 52个县(市)的实际支出责任

(2)单位成本

公共服务的单位成本(3类) Ci与标准财政健康分析时的成本相同。但此处CI i是将各类服务的单位成本Ci除以本年各类服务的县(市)平均成本所得。

(3)实际支出需要

实际支出需要根据SN2=∑SR i2 CI i计算,具体结果见附录表7。总体来看,由于各类服务的支出责任增加、单位成本增加,故改革以后52个县(市)的实际支出需要普遍快速增加,2003—2006年的平均值分别为268.6元、324.5元、389.7元、474.4元,2006年较2003年增加81.62%。其中,有12个县(市)的增加速度在100%以上,而且这12个县(市)也是标准支出需要增加最快的县(市),这说明实际支出需要增加的主要原因是单位成本增加过快而不是支出责任增加。

3.实际财政健康

首先根据基准年52个县(市)的实际财政能力和实际支出需要的平均值计算基准服务质量,得到q2= 1.4602。然后,根据(1.8)式计算2003—2006年52个县(市)的实际财政健康指数,具体结果见附录表8。基本情况如下:

第一,2004—2006年52个县(市)的实际财政健康指数的平均值分别为-5.9、-3.3、2.76。这表明改革后县(市)提供均等化服务的平均财政能力经历了两年的下降,但基本趋势是逐步提高并且在2006年得到根本好转。财政改革的正效应已经显现。

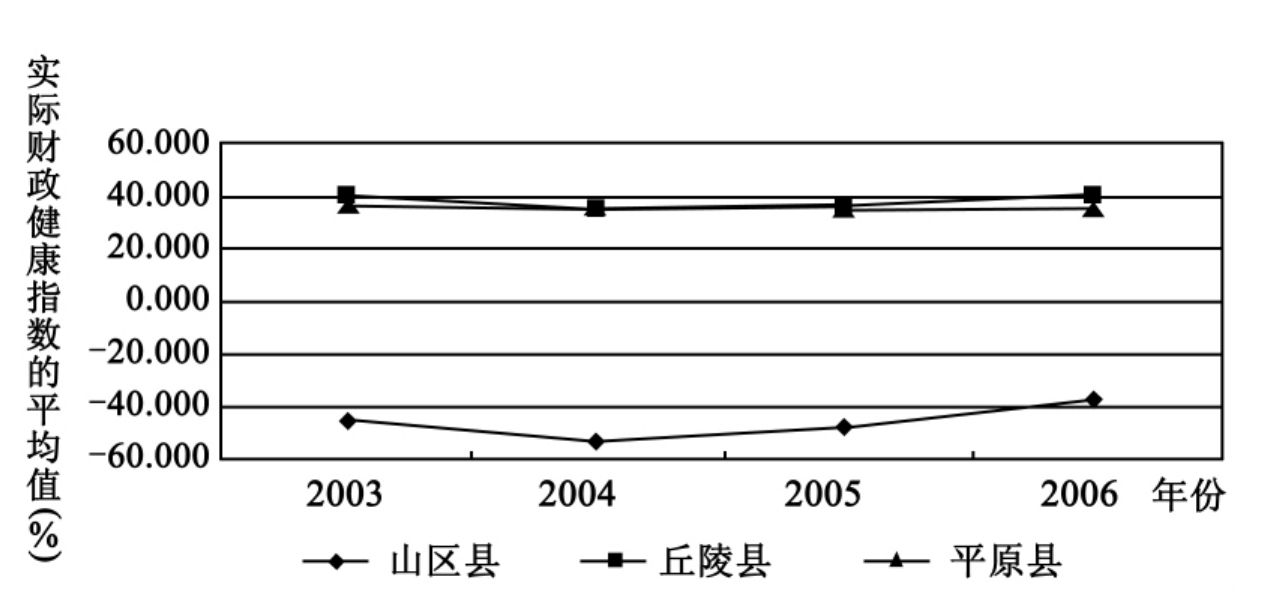

第二,从3类县(市)的情况看(见图1.7),丘陵县(市)和平原县(市)的实际财政健康状况总体上没有很大变化,但山区县(市)的变化比较明显而且与52个县(市)的总体变化情况(先下降后回升,逐步好转的趋势)基本一致,这表明“省管县”财政改革的效应主要体现在山区县(市)的财政运行上。进一步看,在原来实际财政健康指数为负值的16个县(市)中,最差的9个县(郧县、郧西县、竹山县、远安县、兴山县、五峰县、保康县、通山县、长阳县)得到了明显改善,这表明改革对财政健康状况最差的县的作用最明显。

1.7 2003—2006年湖北省3类县(市)实际财政健康指数的平均值曲线

第三,改革后2004年和2005年52个县(市)实际财政健康指数的平均值下降,主要是受农业税改革的影响。在湖北省各县(市)的财政收入中,农业税的比重一般占30%~40%,2004年农业税大幅度减少和2005年农业税全面取消使这两年县(市)的平均财政负担率分别下降了10%和25%;假如没有农业税的减免,2004年和2005年52个县(市)的实际财政健康指数的平均值将为3.7%、17.33%,2006年将为22.21%(见图1.8)。从这个意义上说,实行“省管县”财政改革实际上弥补了农业税改革所留下的收入真空,较好地应对了农业税改革在县(市)可能引起的新的财政困难甚至是震动。

图1.8 2003—2006年52个县(市)实际财政健康指数的平均值曲线

应该指出,尽管有农业税改革的影响,但由于前面已经证明省管县财政改革后参加改革的县(市)的经济状况和标准财政健康状况普遍改善,而县(市)的实际财政健康指数的平均值在改革后却有所下降,这表明改革本身还存在着不足,主要问题如下:

(1)县(市)的财政负担率(即财政收入比重)偏低,制约了县级财政能力的提高。这说明需要提高县级财政的收入比重,或加大省级以上财政对县级财政的支持力度。

(2)县(市)的平均财政支出水平提高过快,这必然会使那些提供成本较高的县(市)出现财政收入不能满足均等化服务支出的状况。这也说明存在省级财政对县(市)级财政的支出水平、支出结构、支出效率和服务成本进行监控、管理和指导不力的问题。

因此,如何进一步完善地方财政制度,包括:在省与县之间建立合理的分税制,明确规定县(市)的服务种类和支出责任,科学测算并确定县级财政收入的适当规模,建立根据财政缺口来提供转移支付的机制,以保证县(市)有足够的财政能力来提供均等化的地方服务,这都是今后继续推进“省管县”财政改革时必须重视的内容。

(四)小结

通过以上分析,我们发现:(1)实行改革后,湖北省参与改革的县(市)经济健康发展,居民人均收入平均每年增长10%,就业率稳中有升,产业结构调整加快;其中,丘陵县(市)的经济发展状况相对更好。(2)参与改革的县(市)的社会经济环境普遍改善,县级财政运行的基础普遍加强;其中,山区县(市)财政运行的基础加强得更为明显。(3)改革后由于省级以上财政的大力支持,县级财政提供均等化服务的能力在经历调整之后逐步提高,财政运行呈健康发展态势,其中,原来财政状况最差的县(市)改善状况也最明显;也正是由于改革的作用,县级财政才可能在减免和取消农业税后仍保持运行改善的态势。(4)省管县财政改革中的主要不足是:省级财政未对县级财政的支出情况(规模、结构、成本等)进行有效的指导和管理;尚未系统地考虑通过完善制度建设来改善县级财政的运行问题,如明确规定县(市)提供服务的责任,合理确定县级财政的收入水平和省与县的分税制度,建立科学的财政转移支付机制等。

总体来说,湖北省52个县(市)开展省管县财政改革的成效是值得肯定的。应进一步推进或完善省管县财政改革,包括:建立能够保证县级财政健康运行的合理的财政收支安排,建立科学的财政转移支付机制,建立省对县级财政的监督与管理制度。另外,考虑到市(地级)在行政上对县(市)发展的制约,建议在适当的时候开展“省管县”行政体制改革。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。