第四节 待冲基金的管理与核算

1.待冲基金有何特点?

待冲基金的来源有政府财政拨款,医院从财政部门以外的部门或单位取得的、具有指定用途、项目完成后需要报送有关支出决算和使用效果书面报告的科研、教学项目资金。上述资金在一般情况下无须偿还,可以无偿使用,在其使用形成资本性支出后,需在以后计提折旧、摊销,属于医院的净资产。反映国家对医院的投入程度,以及非财政部门或其他部门对医院科研、教学的支持程度。

2.如何对待冲基金进行管理?

待冲基金应当在使用财政补助、科教项目收入购建固定资产、无形资产或购买药品、卫生材料等物资发生支出时予以确认,并在相关固定资产、无形资产按期计提折旧、摊销或领用发出库存物资时予以冲减。领用发出库存物资一并冲减的待冲基金金额为发出库存物资所对应的待冲基金金额。随相关固定资产、无形资产各期计提折旧、摊销一并冲减的待冲基金金额按照以下公式计算确定。

相关资产计提折旧、摊销时应冲减的待冲基金金额=相关资产应计提的折旧、摊销额×相关资产入账成本中财政补助资金或科教项目资金所占的比例

相关固定资产、无形资产在提足折旧、摊销前处置、盘亏的,以及相关库存物资在领用发出前发生盘亏、变质、毁损的,应当在将该资产予以冲销的同时,将该资产所对应的尚未冲减完毕的待冲基金一并冲销。

3.待冲基金的账务处理。

(1)201×年12月31日,某医院财务部门收到财政国库支付执行机构委托代理银行转来的财政直接支付入账通知书,支付750000元购买一台CT设备,价值3750000元,医院以自有资金支付其余3000000元。该设备已办理验收入库手续,并投入使用。财会部门根据有关凭证,编制会计分录如下:

![]()

同时:

(2)201×年12月,某医院利用国家自然科研基金项目经费购买一台检验仪器,价值15000元,款项通过银行支付,该仪器已验收入库,并投入使用。财会部门根据有关凭证,编制会计分录如下:

![]()

同时:

![]()

(3)201×年12月11日,某医院某项教学评估项目结束,当年9月份利用项目经费购买价值9000元的投影仪,按照规定该设备可留归医院使用。该投影仪于购买当月已投入使用,预计该设备可使用5年,按使用年限法计提折旧。财会部门根据有关凭证,编制会计分录如下:

该设备月折旧额=9000÷5年÷12个月=150元

待冲基金余额=9000-150×2=8700元

![]()

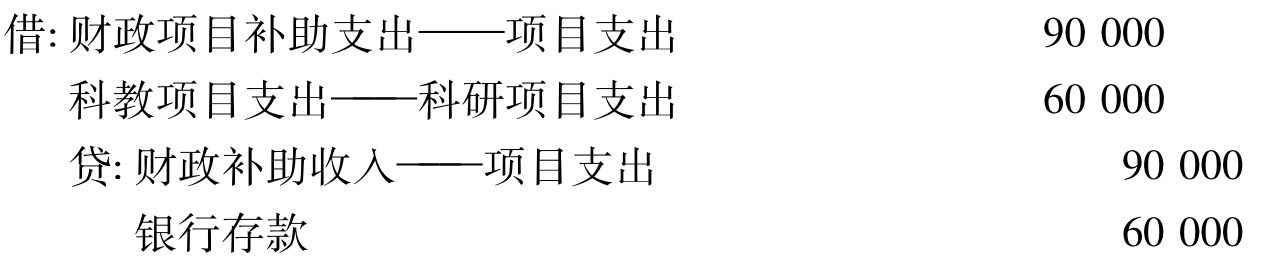

(4)201×年12月1日,某医院购买某项专利权,价值150000元。其中通过财政直接支付90000元,由某国家科研课题经费支出60000元。财会部门根据有关凭证,编制会计分录如下:

同时:

(5)假设题(1)中CT设备使用年限为10年,按使用年限法提取折旧,从该设备投入使用的下一个月起计提折旧。财会部门根据有关凭证,编制会计分录如下:

(6)承题(4),该项专利权按规定摊销期限为5年,按月进行摊销。财会部门根据有关凭证,编制会计分录如下:

(7)201×年12月17日,某医院课题组利用课题经费购买试剂25000元,款项已通过银行转账支付,试剂已验收入库。201×年12月31日,该课题领用以上试剂22500元,器械库已办理领用手续。财会部门根据有关凭证,编制会计分录如下:

购买试剂时:

![]()

同时:

![]()

领用时:

![]()

(8)承题(7),201×年12月31日,某医院进行年终盘点时发现剩余试剂盘亏1000元,经查实属于正常损耗,经批准冲减待冲基金。财会部门根据有关凭证,编制会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。