第三节 商业企业的利润表

利润表报告的是会计主体在一定时期内的经营成果,它是对资产负债表中留存收益项目在本期所发生变化的详细说明。利润表的列报方式有单步式和多步式两种。

一、商业企业利润表的基本结构

商业企业的利润表在对外报告时一般都会按照多步式编制。这种编制方法可以清晰地反映企业利润的形成过程和利润的结构,以便信息使用者对其盈利能力做出判断。所谓多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按企业利润形成的主要环节分别列示一些中间性利润指标,分步计算得出企业当期净利润。商业企业的利润表具有明显的行业特点,其具体结构如表4-2所示。

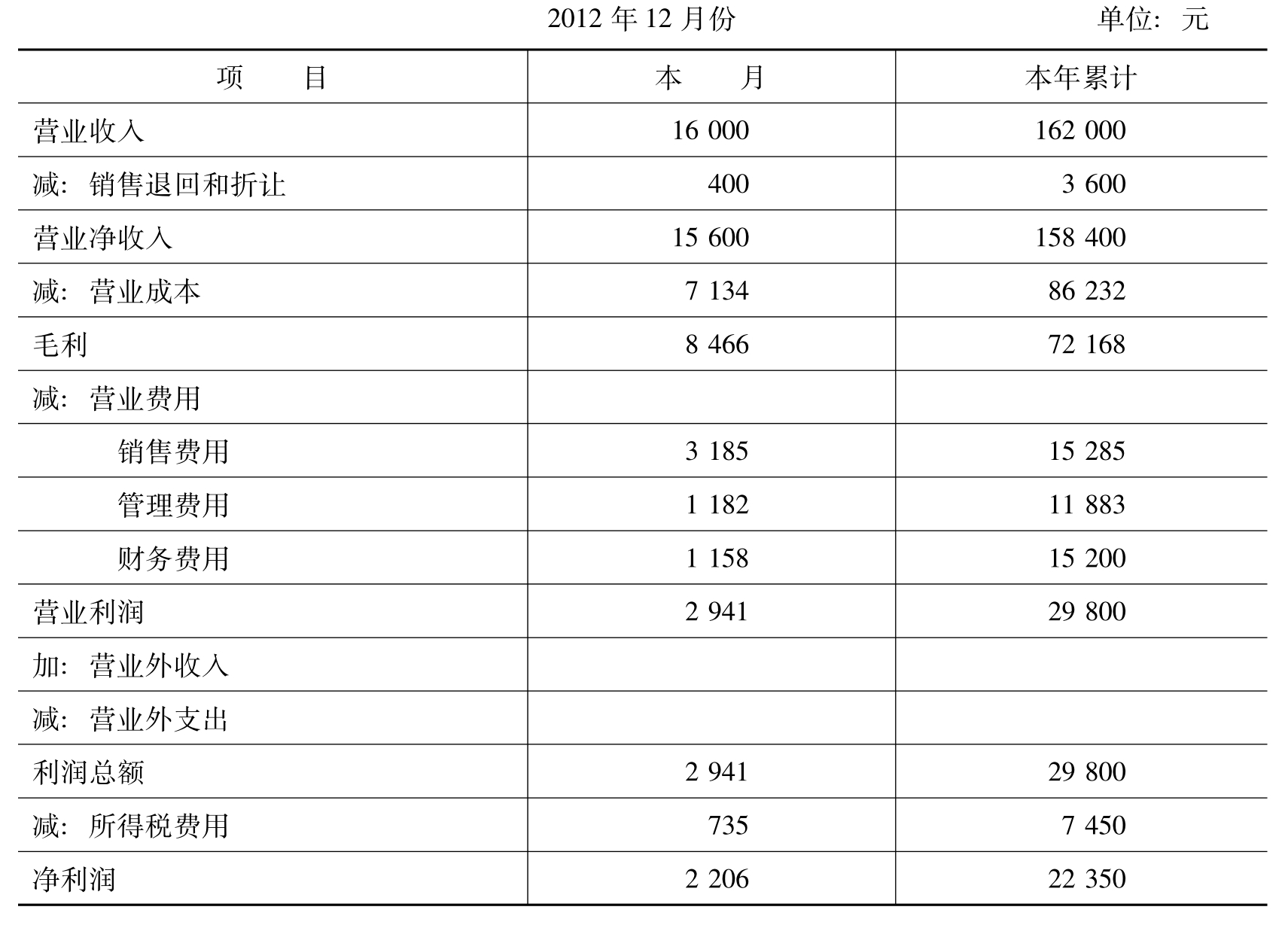

表4-2 方泰公司利润表

由表4-2可知,商业企业的利润表一般包括五个层次的内容。

1.营业净收入

营业净收入=营业收入-销售退回和折让

2.毛利

毛利=营业净收入-营业成本

毛利代表企业的商品销售利润,由于还未扣除营业费用,它不是衡量企业利润的指标。然而在实务中,毛利是企业管理人员和其他有关利益方密切关注的一个重要的盈利能力指标。

3.营业利润

营业利润=毛利-营业费用

4.利润总额

企业除了经营过程中获得的营业利润外,还可能会发生一些非经营性或偶然发生的利得和损失,在利润表中通常以营业外收入和营业外支出项目列报,这些项目也会影响到企业最终的经营成果。

利润总额=营业利润+营业外收入-营业外支出

5.净利润

净利润=利润总额-所得税费用

这里需要说明的是,我国企业的利润表没有单独列报毛利指标,而是用营业收入减去营业成本和营业费用直接计算出营业利润。

二、商业企业的营业费用

在商业企业的利润表中,有关商品购销业务的相关内容已在前面做了介绍,这里仅就利润表中的营业费用问题进行阐述。

营业费用是指商业企业在正常经营活动中发生的除商品销售成本以外的各种费用。在前两章我们对会计循环所举的例题中介绍了很多费用账户,但在会计实务中,并不是对每一项费用支出都要设置一个总账账户,而是将这些费用归为几个大类,按大类设置费用账户。对企业发生的各项营业费用而言,实务中一般可划分为销售费用、管理费用和财务费用三大类。销售费用是指企业在销售商品过程中发生的各种费用,例如广告费、运输费、仓储费、保险费、包装费、销售人员薪酬、业务费、销售场地的租金和水电费、销售设施折旧费以及销售耗用的物料用品费等。管理费用是指企业在组织和管理经营活动过程中发生的各种费用,例如管理人员薪酬、办公场地的租金、水电费和保险费、办公用品费以及办公设施的折旧费等。财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或取得的现金折扣等。企业在对营业费用进行会计处理时,为了对外报告的方便,可以按照“销售费用”、“管理费用”和“财务费用”设置总账账户予以记录,同时为了满足内部管理的需要,又可在这个基础上按照费用的具体内容设置明细账户(如管理费用可细分为职工薪酬、差旅费、水电费等)进行详细记录。

对营业费用的会计处理,应遵循权责发生制和配比原则。这其中既有直接支付费用的会计处理,又涉及应计费用或递延费用的期末账项调整等方面。商业企业对本期发生并应予确认的营业费用,借记相关的费用账户,贷记“现金”、“应付职工薪酬”、“应付利息”、“累计折旧”等账户。例如,以现金支付本期管理部门发生的水电费,应借记“管理费用”账户,贷记“现金”账户。对当期发生但尚未支付的销售人员薪金,借记“销售费用”账户,贷记“应付职工薪酬”账户。

【例4-12】假设方泰公司2012年12月份以现金支付本月发生的营业费用共计3 817元,其中,销售部门2 785元(包括前述支付的运费150元)、管理部门1 032元;月末确定本月最后一周应付员工薪酬共计550元,其中,销售部门400元、管理部门150元;月末确定本月应付借款利息1 000元。方泰公司编制如下会计分录(假定月末集中一次编制分录和过账):

借:销售费用 3 185

管理费用 1 182

财务费用 1 000

贷:现金 3 817

应付职工薪酬 550

应付利息 1 000

需注意的是,方泰公司12月份利润表中的财务费用1 158元中包括了【例4-9】当期购货取得的现金折扣154元以及【例4-11】当期销货发生的现金折扣312元,即:1 000+312-154=1 158(元)。

本章小结

(1)商品销售条件包括商业折扣、现金折扣和交货条件。商业折扣是指企业在商品价目表的标价上给予一定的价格扣除。现金折扣是指销货方为鼓励购货方在规定的期限内早日偿还货款而向购货方提供的债务扣除。交货条件有起运站交货和到达站交货两种方式。起运站交货是指商品一经交予货运公司,商品的所有权就转归购货方,则运输费用由购货方负担;到达站交货是指商品只有交到购货方手中,商品的所有权才转归购货方,运输费用则由销货方承担。

(2)销货方销售商品满足收入确认条件,应当按照从购货方已收或应收的合同或协议价款,即销货发票价格确定销售商品收入金额,记入“营业收入”账户贷方,发生的销售退回和折让则记入“销售退回和折让”账户借方。销货方在会计上通常将给予购货方的现金折扣视为融资的理财费用,在现金折扣实际发生时记入“财务费用”账户借方。

(3)商业企业的商品采购成本包括所购商品的购买价款以及使所购商品达到可出售状态之前的全部支出。企业购入商品时按购买价款借记“库存商品”账户,由购货方承担的运费及其他采购费用借记“库存商品”账户,发生的购货退回和折让贷记“库存商品”账户。购货方将取得的现金折扣视为一项利息收入,在现金折扣发生时作为财务费用的抵减记入“财务费用”账户贷方。

(4)在定期盘存制下,企业期末应根据“本期商品销售成本=期初存货成本+本期购货成本-期末存货成本”这一存货模型来确定商品销售成本,即期末将“库存商品”账户的期初存货成本与本期购货成本之和全部转入“营业成本”账户,然后再将实地盘点确认的期末存货成本从“营业成本”账户结转至“库存商品”账户,完成倒挤商品销售成本的过程。

(5)商业企业的利润表在对外报告时一般按照多步式编制,且商业企业的利润表一般包括五个层次的内容,即营业净收入、毛利、营业利润、利润总额和净利润。利润表中的营业费用是指商业企业在正常经营活动中发生的除商品销售成本以外的各种费用,包括销售费用、管理费用和财务费用。

本章核心概念

商业折扣 现金折扣 起运站交货 到达站交货 销售退回和折让 营业净收入 商品采购成本 总价法 存货模型 毛利 营业费用 销售费用 管理费用 财务费用

思考题

1.现金折扣与商业折扣有何不同?对会计处理有何影响?

2.试说明四种交货条件下分别由哪方承担运费和支付运费。

3.试说明销售退回和折让对买卖双方会计处理的影响。

4.什么是定期盘存制?定期盘存制下期末如何通过账项调整确定商品销售成本?

5.如何确定商品采购成本?

6.试说明商业企业利润表的结构。

7.营业费用分为哪三大类?每类一般包括哪些内容?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。