甘南州下岗失业人员小额担保贷款政策落实情况的调查

下岗失业人员小额担保贷款是党中央、国务院关于实施积极的就业再就业政策的重要措施之一。下岗失业人员小额担保贷款工作在甘南州开展以来,帮助辖区广大下岗失业人员和就业困难人员实现了创业增收,有效发挥了促进下岗失业人员再就业的积极作用。

一、政策背景

2002年9月,中共中央、国务院印发了《关于进一步做好下岗失业人员再就业工作的通知》(中发〔2002〕12号),要求各地采取措施解决下岗失业人员生产和生活中的实际困难。根据文件精神,同年12月,中国人民银行会同财政部、国家经贸委、劳动和社会保障部共同出台了《下岗失业人员小额担保贷款管理办法》(银发〔2002〕394号)。在此政策背景下,全国各省陆续开展下岗失业人员小额担保贷款工作,并相应出台了实施细则。根据该《办法》,各省、市州都要建立下岗失业人员小额贷款担保基金。所需资金主要由同级财政筹集,专户储存于同级财政部门指定的商业银行,封闭运行,担保扩大比例不超过5倍。贷款对象是60岁以内、具备一定劳动技能的下岗失业人员,金额一般掌握在2万元左右,期限不超过两年,利率不得上浮。下岗失业人员小额担保贷款中从事微利项目的由中央财政据实全额贴息。

2008年8月,为落实《国务院关于做好就业工作的通知》(国发〔2008〕5号)精神,中国人民银行、财政部、人力资源和社会保障部印发了《关于进一步改进小额担保贷款管理积极推动创业促就业的通知》(银发〔2008〕238号),文件提出:从2008年1月1日起,小额担保贷款利率可上浮3个百分点,个人贷款最高额为5万元;同时,规定对招用符合小额担保贷款申请条件的人员达到企业总人数30%以上的劳动密集型小企业,可申请办理不超过200万元、期限不超2年的小额担保贷款,对企业贷款给予50%的贴息,由中央和地方财政各负担一半。根据《甘肃省人民政府关于进一步做好促进就业工作的通知》(甘政发〔2008〕56号)文件,除以上变动外,对所有小额担保贷款的期限均延长至3年。

二、下岗失业人员小额担保贷款政策落实情况

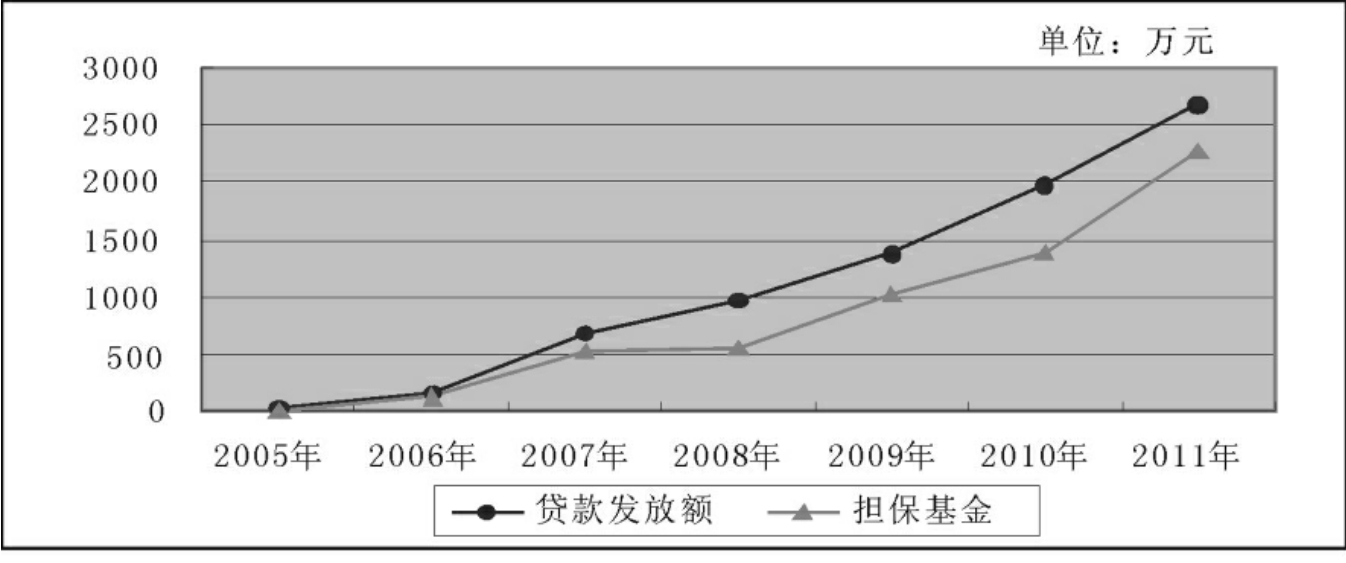

甘南州下岗失业人员小额担保贷款工作于2005年正式开展,由甘南州社保局设立了下岗人员再就业担保中心,由省就业担保中心每年向其划拨专项担保资金。甘南州再就业担保中心先后与全州8家县(市)农村信用联社和农行迭部县支行签订了贷款担保协议,协定的担保扩大比例为3-5倍,贷款利率执行基准利率或上浮10%~30%不等,贷款限期2-3年。

2005年以来,下岗失业人员小额担保贷款对相当一部分创业和再就业的人员来说确实解了燃眉之急,为他们铺就了创业之路。截至2012年6月末,全州累计落实担保基金2264万元。在担保资金的撬动下,承贷银行累计发放贷款8956万元,累计贴息260万元。全州下岗失业人员小额担保贷款发放额由2005年起初的30万元增加到2011年的2667万元,增长88.9倍,贷款回收率100%。小额担保贷款直接扶持下岗失业人员等自主创业3583人,带动其他人员就业2000多人。下岗失业职工再就业实现了由“输血型就业”向“造血型就业”的转变,小额担保贷款在促进就业创业中的“助推器”作用日益突出,这项惠民政策的实施,为广大下岗困难群众实现了创业的梦想,解决了下岗困难群众的实际困难,稳定了社会秩序,使甘南州下岗失业人员小额担保贷款工作步入了常规化、创业、就业、再创业的良性循环。

三、小额担保贷款政策执行中存在的问题

(一)小额担保贷款办理程序烦琐,反担保条件门槛较高

目前,由于甘南州信用社区建设正处于起步之中,为防范贷款风险,担保工作人员和承办银行对此都十分谨慎。据调查,如果要申请小额担保贷款,从贷款申请提出到完成贷款审查再到银行拿到钱,至少需要六个月左右的时间。因甘南州下岗失业人员小额担保贷款发放一年两次,上下半年各一次,这不仅影响了下岗失业人员资金需求的最佳时间,还极大地延误了其创业时间。特别是“第三人反担保制度”要求高,增加了贷款难度,使一些小额担保贷款申请者犯难。

(二)小额担保贷款管理成本过高,且存在一定的贷款风险

甘南州下岗失业小额担保贷款发放情况

由于小额担保贷款本身的特点是贷款金额小,人多面广,工作人员少,工作量大,经办人员在审查贷款户资格、信用状况和发放贷款可行性时,很难对每一个贷款户按照信贷管理原则进行贷前调查,贷中审查和贷后跟踪,因此,对今后按时收回贷款有一定风险。同时,部分下岗失业人员对小额担保贷款的政策理解片面,认为该贷款是国家对下岗失业人员的一种补偿;部分则把小额担保贷款当做政府救济款,存在贷后不还的思想;个别借款人未按约定的借款用途从事经营,甚至根本没有经营项目。

(三)信用环境建设滞后,部分贷户不能按时归还贷款

根据人民银行、财政部、人力资源和社会保障部《关于进一步改进小额担保贷款管理积极推进创业促进就业的通知》(银发〔2008〕238号),要求劳动保障部门要进一步完善“小额担保贷款+信用社区建设+创业培训”的联动工作机制,加强信用社区的建设和管理工作,充分发挥好信用社区的推荐和贷后协助作用。但目前社会信用环境还不完善,信用社区建设还只是在试点中缓慢推进。部分下岗失业人员还款意识比较差,逃债、故意拖债等现象还存在。

四、政策建议

(一)简化贷款程序,降低或取消反担保条件

在小额担保贷款的具体操作中,进一步简化贷款程序,规定工作时限,开辟“绿色窗口”,实行一条龙服务,缩短办理时间。同时,政府要加大担保基金的增补,担保中心要努力降低或取消反担保条件,使更多符合条件的下岗失业人员能够享受到此项政策。

(二)把握好“贷、用、还”三个环节,确保小额担保贷款工作可持续发展

一是加强项目支持。与创业培训有机结合起来,在贷款前组织申贷人员参加创业培训,在广泛征集、积极建立项目资源库的同时,对有创业意向的下岗失业人员,在专家的指导下,根据自身的实际正确选择创业项目。二是建立申贷“绿色通道”。申贷人员创业培训合格后,可在创业培训中心直接办理小额担保贷款手续,担保中心与承贷银行建立创业培训、贷款审批、担保、贷款发放的“一站式绿色通道”。三是跟进后续跟踪服务。依托社区街道办、社区劳动保障工作平台,为每个贷款创业者建立信用档案,及时了解他们的经营情况、资金使用情况及贷款归还情况,对贷款使用中存在的问题,派专人上门跟踪服务,对贷款创业者反馈的共性问题,组织专家开展专题咨询服务活动。

(三)重视信用社区建设工作,建立健全信息披露制度

地方政府部门应重视信用社区建设工作,将信用社区与小额担保贷款和创业培训等工作统筹安排,协调开展,充分发挥信用社区对贷款投向和贷款收回等工作的协助管理作用,提高承贷银行的积极性。对不守信用,不及时还款的贷款人在新闻媒体上通告,对个别赖债人通过法律手段追回欠款,确保贷款的回收再运转。

专栏:反担保

反担保:指为保障债务人之外的担保公司将来承担责任后对债务人的追偿权的实现而设定的担保。本文所提反担保是指地方人力资源和社会保障部门设立的“下岗失业人员再就业担保中心”为借款人员提供担保,为保障资金安全,要求借款人提供由担保中心认可的资产等权益保证,作为抵押或保证条件获取担保中心的贷款担保资格。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。