第三节 用股票价格指数期货进行套期保值

投资者用股票价格指数期货对目标股票组进行套期保值,第一个问题是:目标股票组并不一定等同股票价格指数所包含的股票组,通常的情况是,目标股票组要小;同时,即使目标股票组等同股票价格指数所包含的股票组,目标股票组中各股票所占比重也很难等同股票价格指数所包含的股票组中各股票所占比重;所以面对一个确定的股票组,我们应买卖多少股票价格指数期货合约才能对其进行保值是我们必须解决的问题。

一、单只股票的β系数和保值数量

股票市场上的每一只股票都有一个β系数,它是根据该股票价格的历史数据和股票价格指数的历史数据计算出来的,其一般含义是:当股票价格指数变动1%时,该股票的价格预期变动的百分比。按定义,股票价格指数的β系数为1,若该股票的β系数大于1,则表示该股票的波动会大于股票价格指数的波动,若该股票的β系数小于1,则表示该股票的波动会小于股票价格指数的波动。若某股票的β系数为1.2,则表示当股票价格指数变动1%时,该股票的价格会变动1.2%,因此,若保值的对象是100万元市值的该股票,则为保值所买卖的股票价格指数期货合约的市值应为120万元。如果指数期货合约的报价12000点,指数乘数为50,则套期保值者应买卖的指数期货合约的数量是两张合约。一般计算公式是:

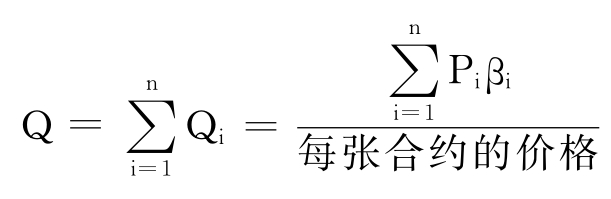

二、一组股票的保值数量和β系数

设投资者的保值对象是一组股票A1、A2、A3…An,市值分别为P1、P2、P3…Pn,β系数分别是β1、β2、β3…βn。

按单只股票的保值数量计算公式,对第i只股票进行套期保值,应买卖的期货合约数为:

![]()

如果对该组股票进行套期保值,应买卖的期货合约总数为:

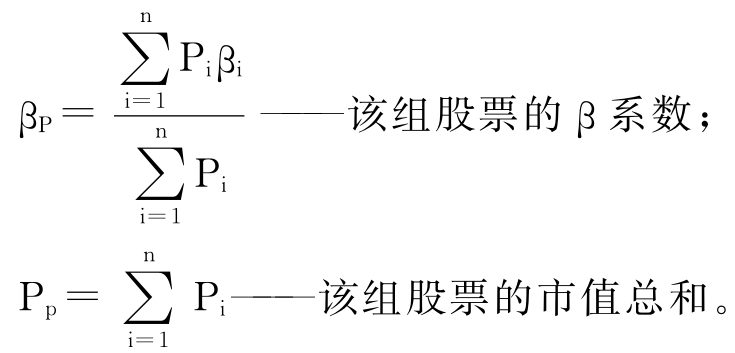

式中:

例10-2:一组股票现时的市值分别是$6000000、$8000000、$6000000,对应的β系数分别是0.8、1.3、1.2,指数期货合约的报价是16000点,指数乘数是$50/点。如果要对该组股票进行套期保值,则买卖的股票价格指数期货合约的数量应为多少?

解:

三、套期保值的应用

(一)买入套期保值

我们用例子来说明买入套期保值的应用。

例10-3:10月初,基金经理预期股票市场短期内就会急升,但他定期收到资金的时间是10月底。为预先固定将来的购入成本,他在10月初就买入指数期货,到10月底,他收到资金后,他就平掉期货合约,买入股票。具体交易过程如下:10月初,基金经理买入12月股票价格指数期货合约,价格是16000点。10月下旬,12月股票价格指数期货价格涨到16800点(涨5%),此时基金经理收到1000万元资金,他将期货平仓,将期货市场获利连同收到的1000万元用来买入计划中要买入的股票。

请计算:A.当计划中打算买入的一组股票的β系数是0.8,指数乘数是50元/点时,10月初基金经理应买入多少期货合约进行套期保值?B.正常情况下,计划中要买入的10月初市值1000万元的一组股票在10月底市价应为多少?基金经理在期货市场的获利加上1000万元,10月底能否买入该组股票?

解:

A.10月初基金经理应购入的指数期货合约应为:

Q=1000万×0.8/16000×50=10(张)

B.10月初市值1000万元的那组股票正常情况下10月底市值应为:

1000万元×(1+5%×β系数)=1000×(1+5%×0.8)=1040(万元)

基金经理在期货市场的获利为:

(16800-16000)×50×10

=400000(元)

获利加1000万,资金总额正好是1040万元,刚好可买入那组股票。

(二)卖出套期保值

我们还是用例子来说明卖出套期保值如何进行。

例10-4:8月27日某股票持有人持有价值100万美元的8种股票。他担心未来3个月中利率水平会上升,股票的市场价值会降低。但他目前不想卖出这些股票。所以他决定以纽约证券交易所综合指数12月交割的期货合约来对其所持股票进行套期保值。8月27日他按期货市场价格100.25点卖出纽约证券交易所综合指数期货。11月24日,他所持现货市场的8种股票市值918500美元。他认为价格已到低谷。于是就平掉期货合约,平仓价格为92.75点。已知,其所持8种股票的β系数分别为:1.23、1.08、1.12、0.92、1.40、0.95、0.82、1.35;8种股票市值占100万市值的比重分别为:0.23、0.08、0.12、0.22、0.14、0.09、0.05、0.07。

请计算:A.他所持股票组的β系数βP是多少?B.8月27日股票持有人卖出了多少张纽约证券交易所综合指数期货合约(取整)?C.他保值的结果如何?

解:

A.他所持股票组的β系数βP为:

βP=1.23×0.23+1.08×0.08+1.12×0.12+0.92×0.22+1.40×0.14+0.95×0.09+0.82×0.05+1.35×0.07

=1.1231

B.8月27日股票持有人卖出的指数期货合约数为:

Q=100万×1.1231/100.25×500

=22.406(张)

取整为22张合约。

C.在期货市场他获利为:

500×(100.25-92.75)×22=82500(美元)

在现货市场的损失为81500美元。

所以套期保值的结果是:弥补了亏损,尚余1000美元。

一、思考题

1.股票价格指数期货是怎样产生的?

2.什么是股票价格指数?

3.计算股票价格指数的方法有哪些?

4.股票价格指数的加权平均指数的计算公式是怎样的?

5.什么是基期指数?

6.什么是β系数?其一般含义是什么?

7.用股票价格指数期货进行套期保值时,如何计算应买卖的期货合约数量?

8.如何计算一组股票的β系数?

二、判断题

1.投资组合技术的应用可以使投资者有效地回避股票市场的非系统性风险。

2.全球第一张股票价格指数期货合约中的指数是加权平均指数。

3.综合指数只考虑一个股票市场上交易的部分股票。

三、计算题

1.一组股票现时的市值分别是$3000000、$6000000、$5000000,对应的β系数分别是1.18、1.35、1.42,指数期货合约的报价是16000点,指数乘数是$50/点。如果要对该组股票进行套期保值,则买卖的股票价格指数期货合约的数量应为多少(取整)?

2.某先生持有香港恒生指数期货多头合约7张,在该合约的最后交易日未平仓。最后交易日恒生指数期货的结算价是10500点,但前一交易日恒生指数期货的结算价是10350点。当日香港股票市场每五分钟恒生指数报价的平均值是10450.45点。请计算该先生最后交易日的盈亏。

3.6月25日某股票持有人持有价值150万美元的7种股票。他担心未来2个月中利率水平会上升,股票的市场价值会降低。但他目前不想卖出这些股票。所以他决定以标准普尔500种股票指数期货9月交割的合约来对其所持股票进行套期保值。6月25日他按期货市场价格202.45点卖出标准普尔500种股票指数期货9月交割的合约。8月24日,他所持现货市场的7种股票市值为1428500美元。他认为价格已到低谷。于是就平掉期货合约,平仓价格为192.35点。已知,其所持7种股票的β系数分别为:1.22、1.18、1.20、0.92、1.10、0.95、0.82;7种股票市值占150万市值的比重分别为:0.20、0.11、0.11、0.23、0.12、0.11、0.12。

请计算:①他所持股票组的β系数βP是多少?②6月25日股票持有人卖出了多少张指数期货合约(取整)?③他保值的结果如何?

4.标准普尔500种股票指数期货9月交割的合约,期货交易所新收到的有效买卖盘为:

此前未成交、还未撤单的有效买卖盘为:

求复式竞价原理下该次撮合的成交结果。

如发生可成交价是一个区域时,用最近距离规则。前次成交价为214.10。

5.某客户7月15日开市前,结算账户余额如下:

7月15日,该客户进行了如下交易:

标准普尔500种股票指数期货9月交割的合约多头增仓5张,成交价是每张214.10点。

7月14日,标准普尔500种股票指数期货9月交割的合约结算价为213.90点;7月15日,标准普尔500种股票指数期货9月交割的合约结算价为213.60点。

佣金税费合计买卖单边收成交金额的0.1%。

维持保证金为按当日结算价计算的未平仓合约金额的5%。

初始保证金为按当日结算价计算的未平仓合约金额的6%。

请对当日该客户的交易进行结算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。