第二节 复式竞价原理

前面我们提到过,期货市场上的交易指令虽有多头开仓与平仓、空头开仓与平仓等分别,但在竞价成交时,所有的交易指令仅分为两种,即买与卖。多头开仓、增仓为买,空头开仓、增仓为卖,多头平仓为卖,空头平仓为买。所以,期货交易所采用的竞价成交的方式与股票交易所采用的竞价成交方式大致相同。虽然世界各地还有许多期货交易所采用交易池人工撮合交易方式,但新兴期货市场一般都采用电脑自动撮合交易方式;而且,采用人工撮合交易方式的期货交易所转而采用电脑自动撮合交易方式已渐成一股潮流。在电脑自动撮合成交时,复式竞价原理是通常采用的基本原理。以下我们先介绍复式竞价原理下如何撮合成交。

一、复式竞价原理下撮合成交的过程

标准的复式竞价原理下的撮合是分次进行的,每次撮合都包括如下过程:

(一)排队

首先,期货交易所对规定时间内接收到的同一期货合约的所有买卖盘(或按时间顺序首先接收到的规定数量的买卖盘)及此前未成交且还未撤销的所有买卖盘进行排队。排队规则如下:

1.所有买盘按价格从高到低的顺序排成一列(价格优先),价格相同时,按期货交易所收到委托盘的时间先后排列,先收到的买盘排在前面(时间优先)。

2.所有卖盘按价格从低到高的顺序排成一列(价格优先),价格相同时,按期货交易所收到委托盘的时间先后排列,先收到的卖盘排在前面(时间优先)。

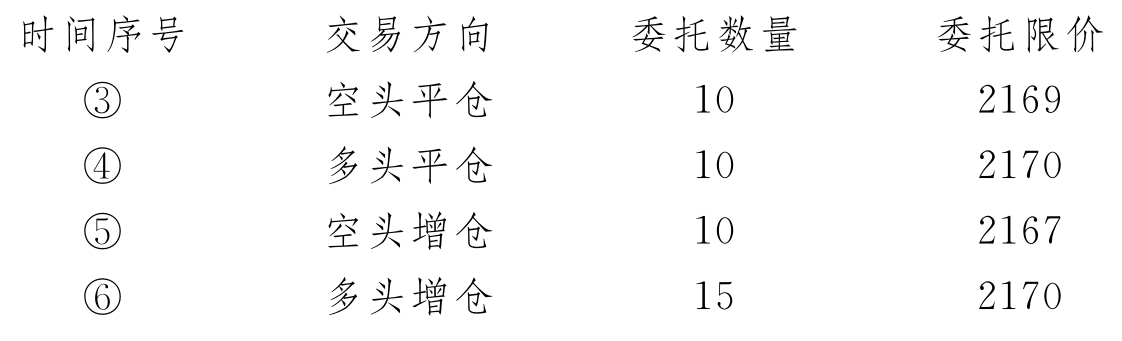

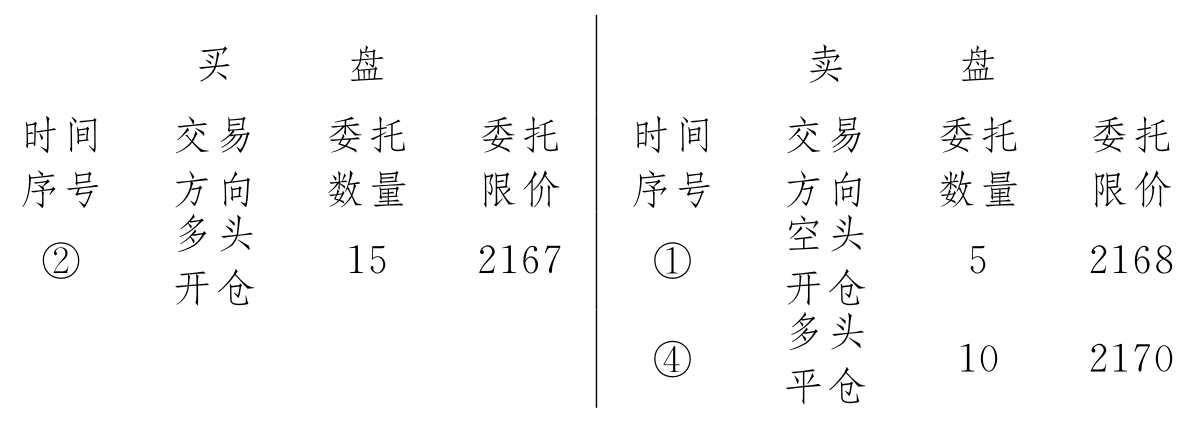

例3-1:大豆9月份交割的合约,某日从上午9:54~9:57期货交易所在规定的三分钟时间内收到的有效买卖盘为:

此前未成交且到9:57还未撤单的有效买卖盘为:

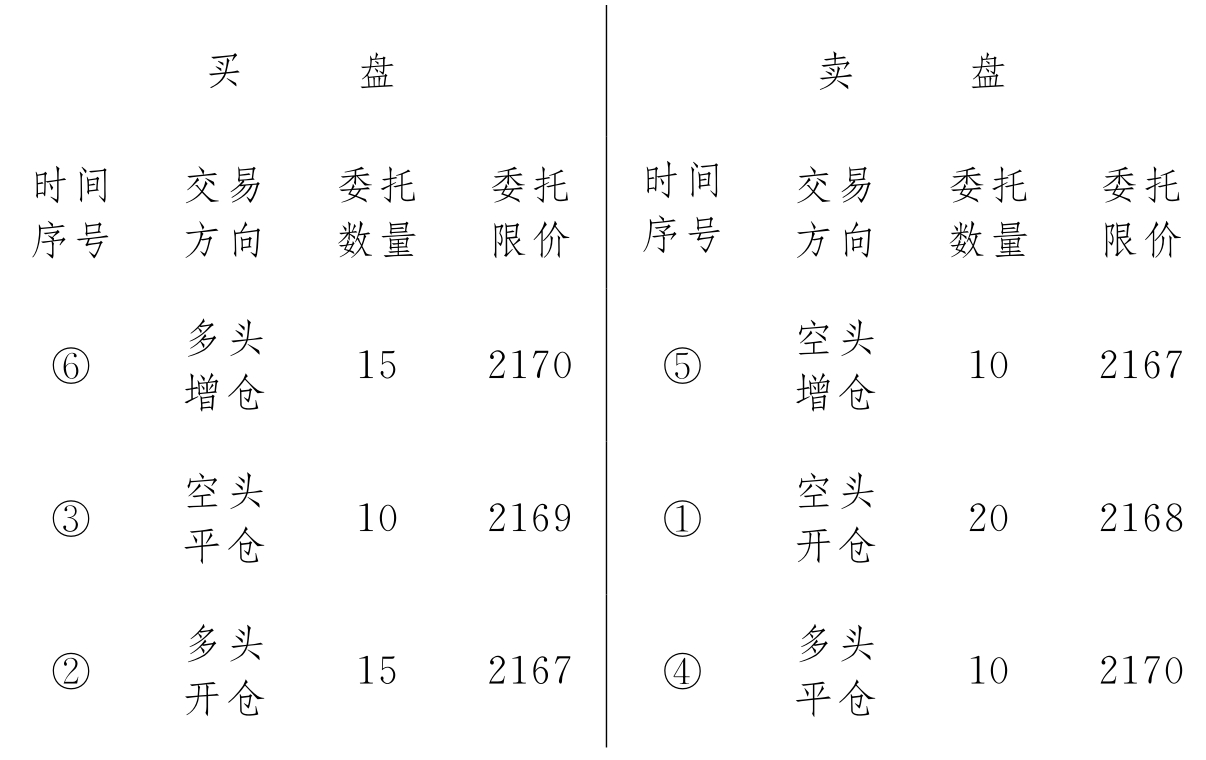

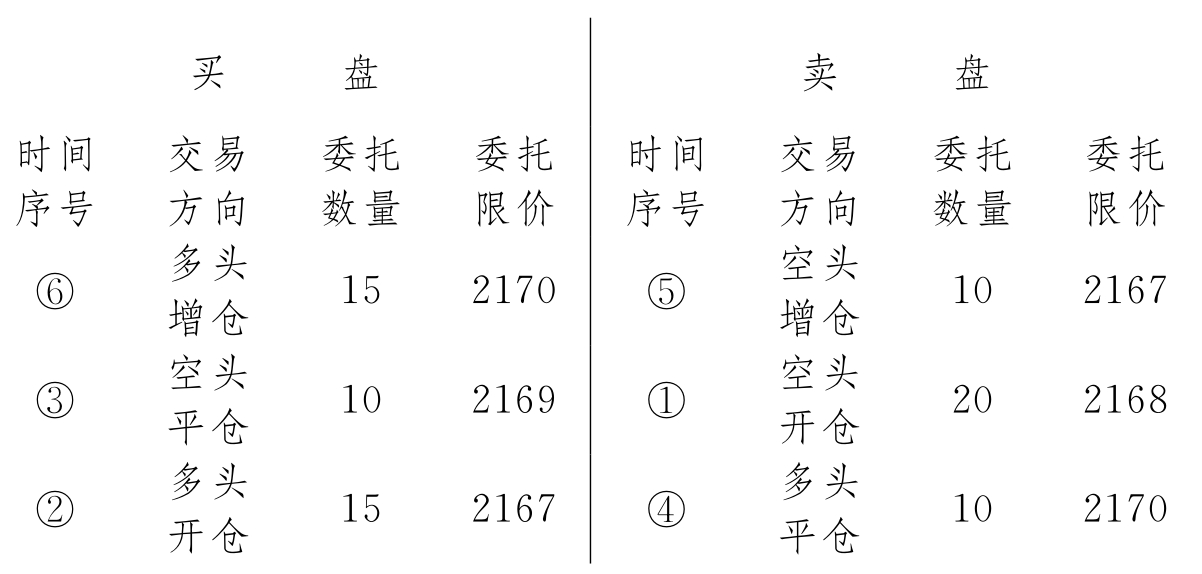

按复式竞价原理上午9:57期货交易所的电脑交易主机对上述买卖盘进行排队。排队结果如下:

(二)配对

对买卖盘排队后,就进行配对。办法如下:

第一次配对。

首先是配对尝试。如果买盘队列中第一个盘的价格大于或等于卖盘队列中第一个盘的价格,则可进行配对。如果买盘队列中第一个盘的价格小于卖盘队列中第一个盘的价格,则配对结束。可以配对时,委托数量较少的一方被完全配对,委托数量较多的一方仅有与数量较少的一方数量相等的部分获得配对,余下的部分参与下一次配对。

例3-1(续):例中第一次配对尝试,第一个买盘的价格为2170,第一个卖盘的价格为2167,买盘价格大于卖盘价格,可以配对(买者愿以2170买,卖者愿以2167卖,当然可以成交。实际上2167至2170的任何价格都是双方可以接受的成交价格)。

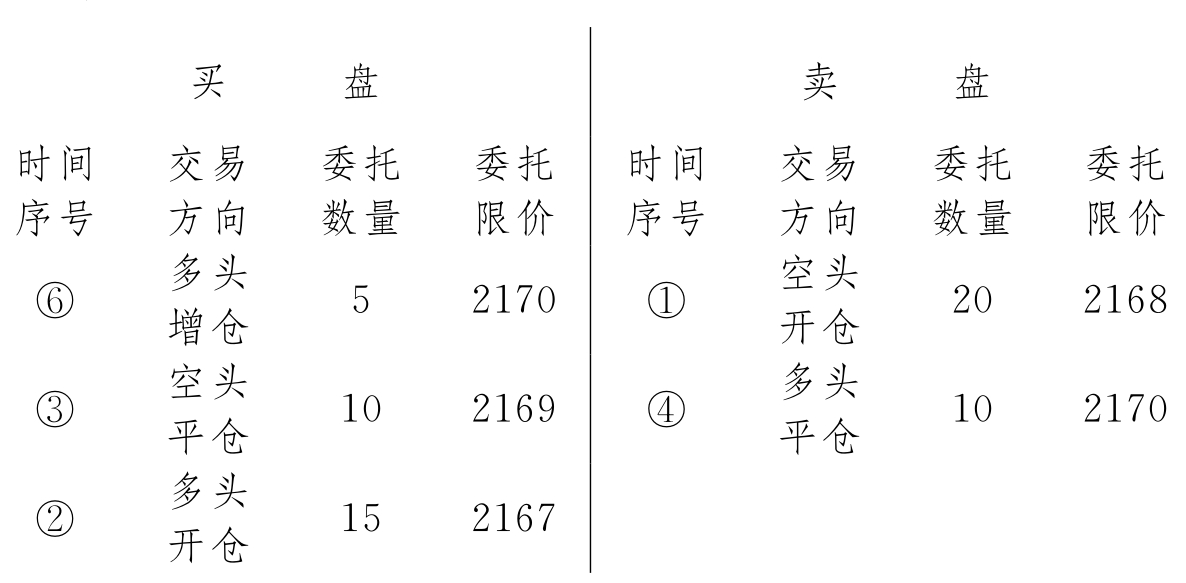

现在委托数量较少的一方是卖盘,数量为10手,所以,⑤号盘被完全配对,⑥号盘有10手被配对,余下5手等待下一次配对。首次配对后,买卖盘队列余额为:

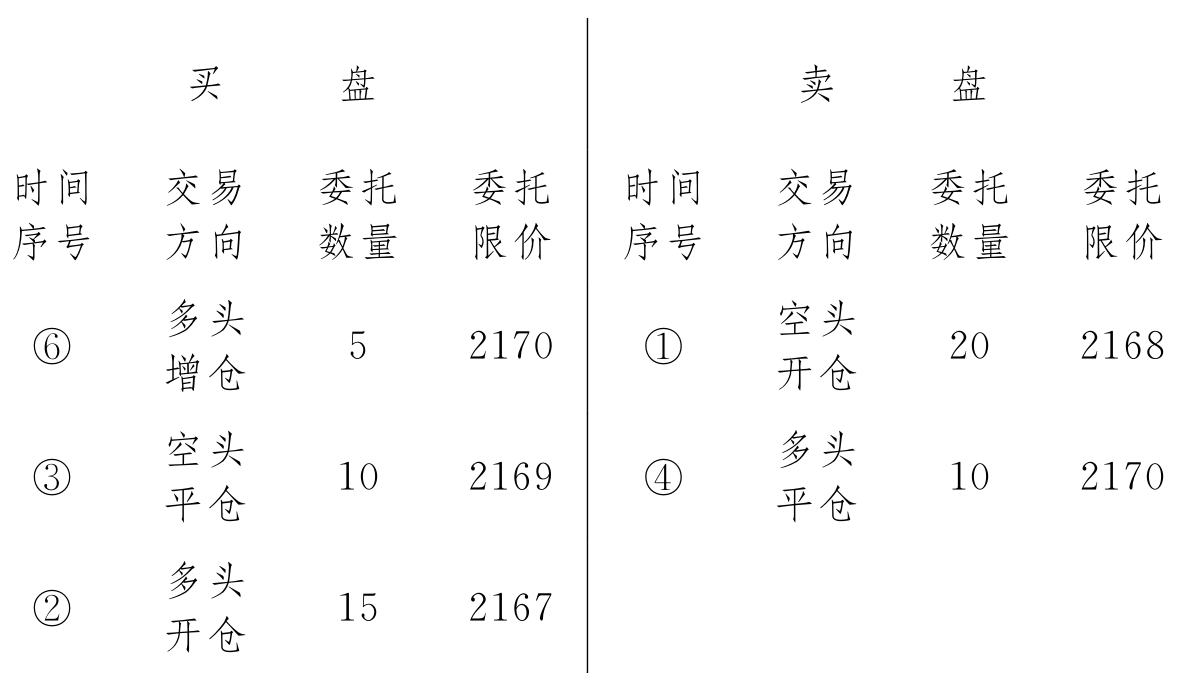

第二次配对。

做法完全同第一次配对一样。

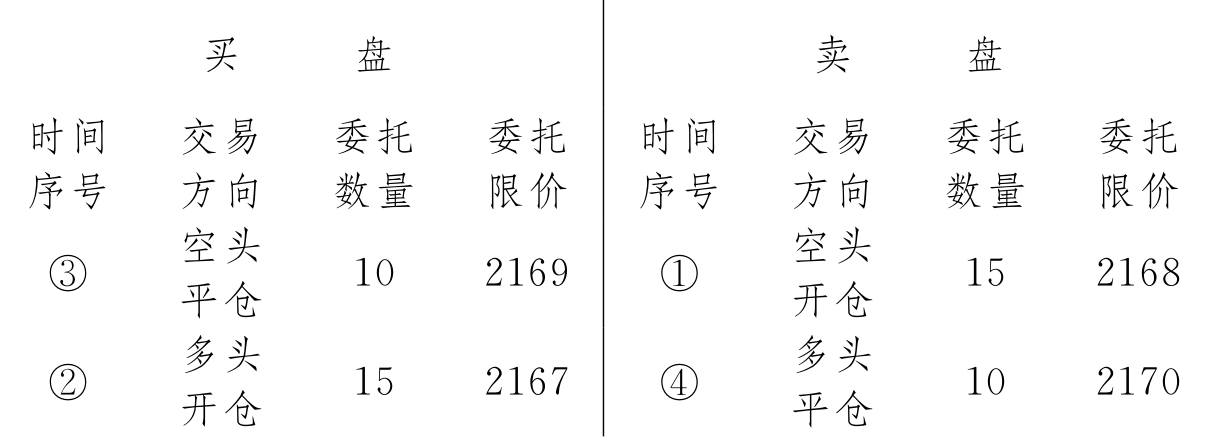

例3-1(续):例中可进行第二次配对,第二次配对后,买卖盘队列余额为:

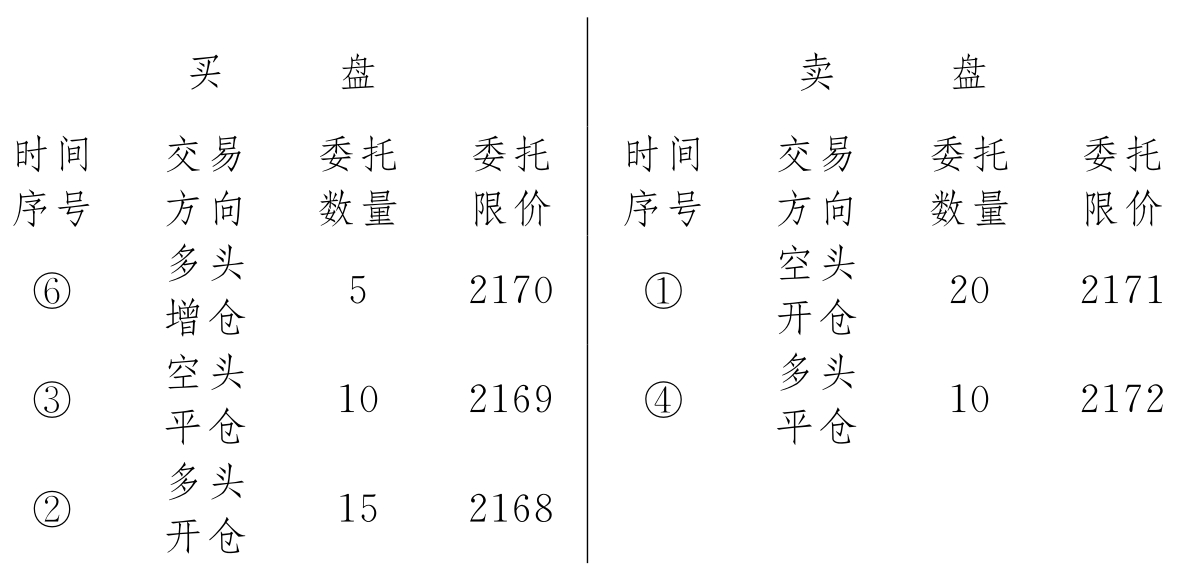

还可进行第三次配对,第三次配对后,买卖盘队列余额为:

已不可以继续配对,至此,配对结束。未成交的买卖盘参与下一次撮合。

(三)确定成交价格

买卖盘中已经成功配对的部分都将成交,问题是成交价格是多少。如果规定一次撮合成交只产生一个成交价格,即所有成功的配对都用一个价格成交(这时,复式竞价原理我们可称为复式竞价单一成交价原理;相应地,如果容许不同次的配对可以有不同的成交价,则复式竞价原理我们可称为复式竞价多成交价原理),那么,由于在配对的过程中,所尝试的买价是逐步下降、卖价是逐步上升的,所以,如果一个价格能使最后一次成功配对的买卖双方满意,那么这个价格就一定能使此前所有成功配对的买卖双方都满意,在这种情况下,一次撮合的成交价格将由最后一次成功配对的买卖双方的价格确定。

1.当最后一次成功配对的买卖双方的价格相等时,该次撮合的成交价格只能是最后一次成功配对的买卖双方的价格。

2.当最后一次成功配对的买卖双方的价格不相等时(只能是买价大于卖价),设买价b>卖价a,理论上讲,此时数域[a,b]中的任何一个数都可作为本次撮合的成交价格。

现实中,在这种情况下,期货交易所都有更详细的规定。一般期货交易所采用的规定是距离最近规则(当然,你也可以采用平均数规则,即成交价为(a+b)/2等),即在可行价格域内,与前次撮合成交价最近的那个价格就是本次撮合成交价格。具体规定是:设前次撮合成交的价格为c(如果本次撮合是当天的第一次撮合——所谓的集合竞价,则c为前一营业日的收盘价或结算价),如果c<a,则数域[a,b]中a离c最近,本次撮合的成交价为a;如果c>b,则数域[a,b]中b离c最近,本次撮合的成交价为b;如果a≤c≤b,则数域[a,b]中c离c最近,本次撮合的成交价为c。

距离最近规则又叫居中数规则,即:a、b、c三数中哪一个居中,本次撮合的成交价为此数。

例3-1(续):上例中,最后一次成功配对的买方的委托价为2169,卖方的委托价为2168,a=2168,b=2169,所以,本次撮合的成交价在[2168,2169]间。具体成交价为何,要看期货交易所的规定。如期货交易所规定采用最近距离规则,并设前次撮合成交价为2167,则本次撮合成交价为2168。

本次撮合的成交情况如下:

③、⑤、⑥号盘全部成交,成交价格为2168;

①号盘成交15手,成交价格为2168;另有5手未成交;

②、④号盘全部未成交。

可以用数学方法严格证明:①用上述方法产生的成交价格是使所有成交盘均可接受的价格。②上述撮合方法产生的成交量是在满足价格最优先、时间次优先及使所有成交方限价要求得到满足的前提下的最大成交量。

二、复式竞价原理的应用

(一)在集合竞价产生每日开盘价中的应用

期货交易所通常在每日开市前给出一段时间,比如,上午9:00开市前的8:55~8:59之间,在这段时间内,期货交易所的交易主机仅接收从各个期货经纪公司传来的买卖指令,不撮合、不发布行情、也无成交回报。其后在正式开市前(比如8:59~9:00之间),期货交易所的交易电脑对这段时间内(上午8:55~8:59之间)接收到的所有买卖指令按复式竞价单一成交价原理撮合成交,成交价格称为开盘价。这次撮合通常称为集合竞价。

(二)在连续竞价中的应用

开盘集合竞价后,从正式开市时间起(也就是9:30),期货交易所的交易电脑即连续不停地接收从各个期货经纪公司传来的买卖指令、不停地撮合成交、发布成交数据和交易行情,直到收市或停市(如中午可能休市一小时或两小时等)。这段时间内的撮合通常称为连续竞价。连续竞价有多盘撮合和单盘撮合两种基本方式。以下分别介绍:

1.多盘单一成交价连续竞价。多盘连续竞价标准的做法是:对同一期货合约,每接收到规定数量的新买卖盘(比如30个新的买卖盘),即将这些买卖盘连同此前未成交且未撤单的买卖盘一起按复式竞价单一成交价原理配对成交;如此不断进行,直到收市。

由于凑足规定数量的买卖盘有时要等很长的时间,所以,期货交易所又可规定:在规定的时间内(比如两分钟内),期货交易所在同一合约上接收到的新买卖盘如果不足规定的数量,则无需继续等待,而是将此期间接收到的所有新买卖盘连同此前未成交且未撤单的买卖盘一起按复式竞价单一成交价原理撮合成交。

2.单盘单一成交价连续竞价。如果期货交易所规定:每当期货交易所接收到一个新买卖盘(而不是30个或20个),期货交易所的电脑就立即将其连同此前同一合约的未成交且未撤单的买卖盘一起按复式竞价单一成交价原理撮合成交。实际上这是多盘单一成交价连续竞价的特例——期货交易所规定的接收到的新买卖盘的数量为1,每新接收到一个委托买卖盘就撮合一次。

单盘单一成交价连续竞价方式的主要优点是成交快、价格的波幅较大、有利于活跃市场、对交易不活跃的市场较实用。显然,对于投机性较强的市场单盘连续竞价主要的优点也就变成了缺点。

另外,在集合竞价之后连续竞价开始之前可能同一合约就有大量的买卖盘报到期货交易所(或在各个期货经纪公司的报盘电脑中等候申报),而在连续竞价开始的瞬间,期货交易所的交易主机很快会逐笔撮合完这些买卖盘,占用的时间实际上就是一瞬间,但由于是逐笔撮合的,各笔成交的价格可能会有很大的差异,虽然成交价格的抖动仅是一瞬间,但对交易者而言显得很不公平。这种情况在日间停市、下午又继续交易(通常不再集合竞价)时也可能出现——从上午停市到下午开市期间,可能同一合约有大量的买卖盘报到期货交易所(或在各个期货经纪公司的报盘电脑中等候申报),开市的一瞬间,成交价格可能出现抖动。笔者的建议是,采用单盘连续竞价的期货交易所上午连续竞价的第一次撮合、下午开盘的第一次撮合均采用多盘单一价格撮合,“多盘”指包括所有此前接收到的未成交、未撤单的有效买卖盘。在第一次多盘单一成交价连续竞价之后再用单盘单一成交价连续竞价。

*三、复式竞价多成交价原理的进一步讨论

复式竞价单一成交价原理实际上是复式竞价多成交价原理的特例。在按复式竞价单一成交价原理进行撮合时,实际上每一次配对都可以有不同的成交价。我们来看前面的例子。

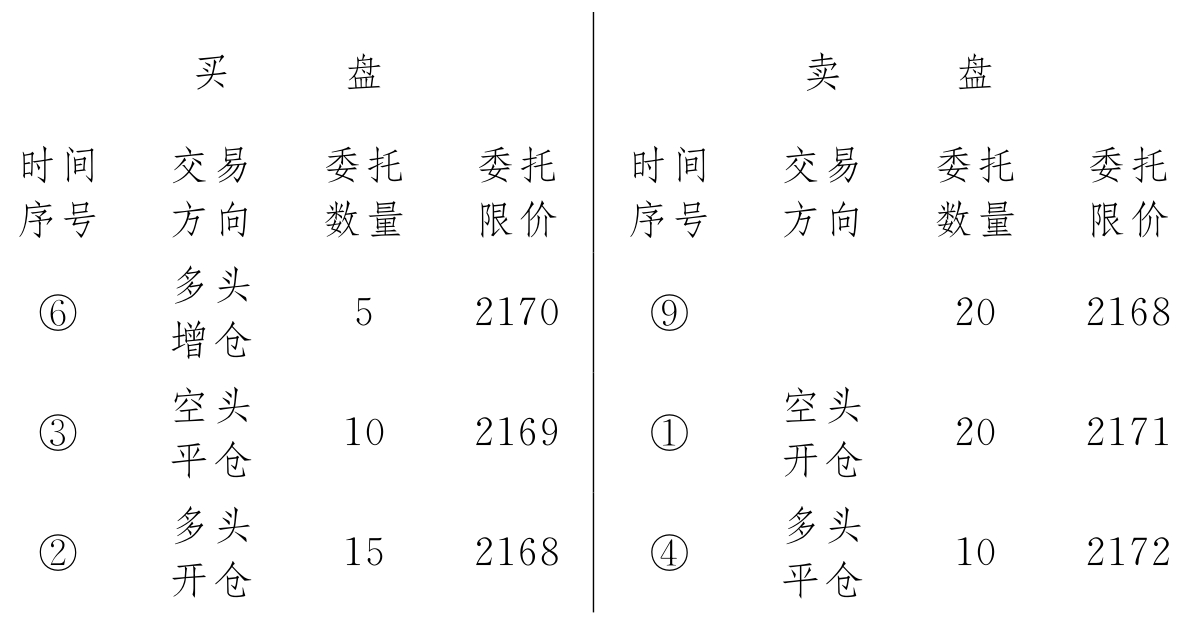

例3-2:这是第一次尝试配对时买盘与卖盘的情况。

第一次配对时,买方⑥号盘买价是2170,卖方⑤盘卖价是2167,配对的数量是10手,我们知道这10手最终的成交价是2168。但实际上,对于这10手,数域[2167,2170]中任选一个数均可作为它们的成交价(当然,在期货市场上有时会要求价格是整数),比如我们可以选取2169为这10手的成交价而不是2168,且这样做既完全满足了买卖双方委托限价的要求——对买方⑥号盘而言,要求的最高买价是2170,现在2169成交,应无话可言,对卖方⑤盘而言,要求的最低卖价是2167,现在2169成交,也应无话可言——又绝不会影响其后配对撮合的继续进行。

我们可以看第二次配对的情况。

第二次配对前,买盘与卖盘的情况如下:

第二次配对时,买方⑥号盘买价是2170,卖方①盘卖价是2168,配对的数量是5手,我们知道这5手最终的成交价也是2168。但实际上,对于这5手,数域[2168,2170]中任选一个数均可作为他们的成交价,比如我们可以选取2170为这5手的成交价而不是2168。同样,这样做既完全满足了买卖双方委托限价的要求又绝不会影响其后配对撮合的继续进行。

如此,我们可以对第三次配对的10手在数域[2168,2169]中选定2169为它们的成交价。

这样本次撮合成交情况如下:

①号盘成交15手,其中5手成交价为2170,10手成交价为2169,5手未成交,等待下次撮合;

③号盘全部成交,成交价为2169;

②、④号盘全部未成交,等待下次撮合;

⑤号盘全部成交,成交价为2169;

⑥号盘全部成交,其中10手成交价为2169,5手成交价为2170。

需要说明的是,我们这样撮合,价优者先得、相同价格先报盘者先得的精神是得到了完全体现的,而且,较之复式竞价单一价格原理下的成交量,这里的成交量一点也没有减少。

到此,我们可以给复式竞价多成交价原理下个定义了。在按复式竞价单一成交价原理进行撮合的过程中,每次配对的成交价格都在满足买卖双方限价要求的前提下独立地确定,这样的撮合原理就是复式竞价多成交价原理。

显然,复式竞价多成交价原理在应用中的主要问题就是如何确定每次配对的成交价格的标准——我们不可能仅在满足买卖双方限价要求的前提下随意选定成交价格。不仅如此,而且还有如下的问题。

当这种成交情况分别传回对应买卖盘的委托人时,相对于他们的委托限价,他们对成交价格不能抱怨——成交价格完全符合他们的限价要求。但如果他们了解整个成交情况,有人也许就要抱怨了——上例中,①号盘委托卖价小于⑤号盘委托卖价,而在⑤号盘全部以2169的价格成交的同时,①号盘为什么有5手以较高的2170的价格成交?同样,⑥号盘买价高于③号盘的买价,当③号盘全部以2169的价格成交时,⑥号盘有5手成交价为较高的2170,为什么?②号盘与③号盘之间也有这种情况。

这里所有问题归到一点就是:为什么当委托价较优时(更高的委托买价或更低的委托卖价)成交价却较劣(更高或更低的成交价)?

看来,当我们说价格优先时,我们不能不考虑这样一个问题:价格优先是仅指价优者先得呢?还是包括优委托价优成交价——起码是优委托价时成交价不劣?而当我们说时间优先时,我们不能不考虑这样一个问题:时间优先是仅指先到者先得呢?还是包括先到者优成交价——起码是先到者成交价不劣?

当我们采用复式竞价单一成交价原理时,我们做到了这一点——优委托价者成交价不劣、先到者成交价不劣。但是否是只有采用复式竞价单一成交价原理时我们才能做到这一点?回答是肯定的。因为如果一次撮合产生两个或两个以上的成交价,那么,在买卖的任何一方享受劣委托价优成交价、后到者优成交价的快乐的同时,买卖的另一方一定有人在忍受优委托价劣成交价、先到者劣成交价的痛苦。

所以,价格优先、时间优先的内涵应包括优委托价成交价不劣、先到者成交价不劣。而当价格优先、时间优先的内涵包括优委托价成交价不劣、先到者成交价不劣的内容时,复式竞价原理就只能是复式竞价单一成交价原理。

*四、关于单盘多成交价连续竞价的讨论

实践中,有的期货交易所或证券交易所在连续竞价中采用了复式竞价多成交价原理。下面对此作一介绍并略加讨论。

(一)单盘多成交价连续竞价的做法

我们举例来介绍单盘多成交价连续竞价的做法。

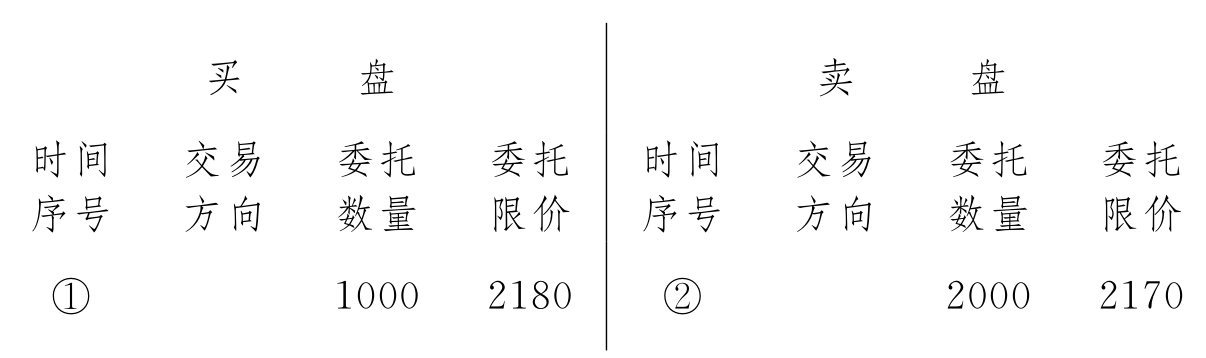

例3-3:设期货交易所前次撮合成交后委托买卖盘的余额为:

期货交易所新接收到的一个买卖盘为:卖盘,时间序号为⑨号,委托数量为20手,委托限价为2168。

按单盘多成交价连续竞价规定,期货交易所接到该买卖盘后立即进行撮合。过程如下:

1.排队。排队结果如下:

2.配对。

第一次配对是 ⑥号买盘 5手价格2170 对⑨号卖盘5手价格2168;

第二次配对是 ③号买盘 10手价格2169 对⑨号卖盘10手价格2168;

第三次配对是 ②号买盘 5手价格2168 对⑨号卖盘5价格2168。

3.确定成交价格。如果按单一成交价规定,这次撮合所有配对的成交价均应为2168。

但要按多成交价规定各次配对可有不同的成交价。关键是采用什么规则确定各次配对的成交价。实践中,期货交易所多采用旧盘价规则,即每次配对的成交价为配对双方中时间序号较小的一方的委托价。上述各次配对的成交价为:

第一次配对,因⑥号盘的时间序号6小于⑨号盘的时间序号9,所以成交价为⑥号盘的委托价2170;

第二次配对,因③号盘的时间序号3小于⑨号盘的时间序号9,所以成交价为③号盘的委托价2169;

第三次配对,因②号盘的时间序号2小于⑨号盘的时间序号9,所以成交价为②号盘的委托价2168。

(二)对单盘多成交价连续竞价的讨论

显然,单盘多成交价连续竞价原理是一般复式竞价多成交价原理的特例。因而结论也是明显的:①虽然一次撮合产生多个成交价,但成交的任何一方对委托价格的限价要求均得到了满足;②虽然成交的任何一方对委托价格的限价要求均得到了满足,但优委托价成交价不劣、先到者成交价不劣的精神没有得到体现——实际上成交的一方(旧盘方,也就是时间序号较小的一方)有的成交是优委托价劣成交价、先到者劣成交价。上例中,⑥号买盘委托价为2170较③号的2169、②号的2168要高,是较优的委托价格,但成交价为2170,较③号的2169、②号的2168要劣;同样,③号买盘委托价为2169、较②号的2168要高,是较优的委托价格,但成交价为2169、较②号的2168要劣。

(三)单一成交价撮合的一个特例

通过前面的讨论,可以看出单一成交价的撮合方式较多成交价的撮合方式要公平。以下的例子更值得我们重视。

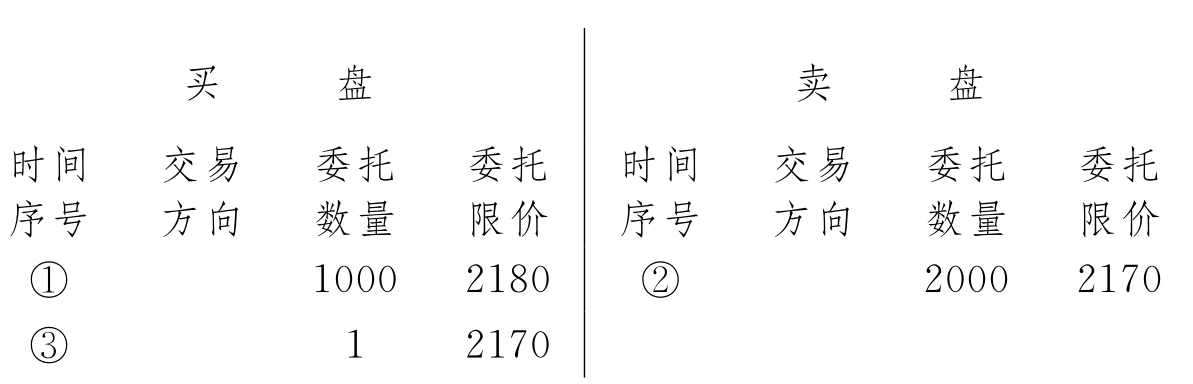

例3-4:设集合竞价买卖盘排队结果如下:

前一营业日结算价为2181。规定有多个可能的成交价时用距离最近原则。显然,成交价应为2180,①、②号盘均成交1000手。

现在假设,期货交易所在集合竞价时接收到的不是两个买卖盘而是三个,即除了上面的两个买卖盘外还有第③号委托买卖盘:买入限价为2170,数量为一手。这时集合竞价买卖盘排队如下:

显然,现在的成交价应为2170,①号盘还是成交1000手、②号盘成交1001手仅增加1手、③号盘成交1手。

对于①、②号盘而言,较之前面的情形成交量可以看成没有什么变化,但价格变化却很大。而这样大的成交价格的变化仅仅是因为增加了一个微不足道的买卖盘——③号买卖盘。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。