11.3 金融危机理论模型

11.3.1 第一代货币危机理论

该理论认为货币危机是否爆发主要取决于一个国家的经济基本面,特别是财政赤字的货币化。假定政府为解决财政赤字而大量发行纸币,必然引起资本流出,央行为维持汇率稳定而无限制地抛出外汇储备,当外汇储备达到临界点时,会引致投机攻击。如果政府没有足够的外汇储备支持,就不得不放弃稳定的汇率制度。保罗·克鲁格曼在1970年所写的《国际危机模型》一文中提出了以上观点,国际货币基金组织的经济学家弗拉德教授和布朗大学的戈博教授也提出了相似的观点,因此这一模型又被称为“克鲁格曼—弗拉德—戈博模型”。该理论揭示了当一国经济的内部均衡与外部均衡发生冲突时,用来维持内部均衡的政策必然会导致外部均衡丧失,投机者的冲击将导致货币危机,从而使固定汇率无法维持。

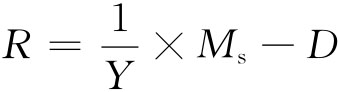

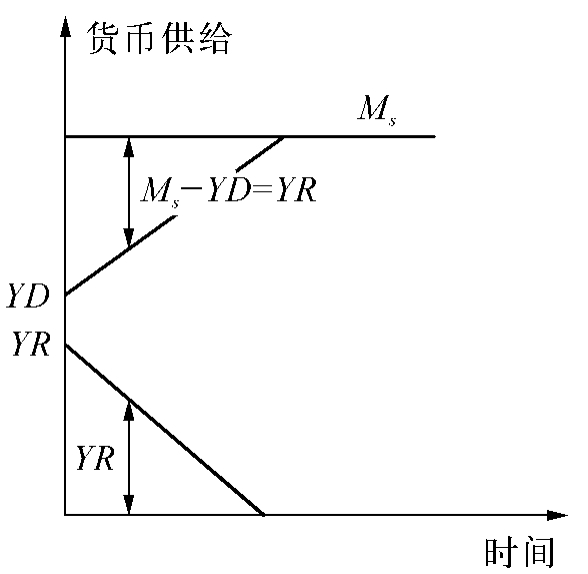

设货币需求Md不变,货币供给Ms由国内信贷差额和折合为本币的外汇储备R组成,货币乘数为Y,则有:

Md=Ms=YD+YR=Y(D+R)

上式可变成:

图11-2说明在货币供给与货币需求保持平衡的条件下,即货币供给保持不变的条件下,国内信贷的增长将导致外汇储备的流失,其流失速度与信贷扩张速度保持一定比例。在一国货币需求处于相对稳定状态时,信用扩张将导致通胀压力,这会迫使该国居民通过对外投资、购买外国商品或直接持有外汇资产的形式抵御或转嫁这种压力,从而引起外汇储备的流失并使货币供应与货币需求重新达到平衡。当一国最初采取信用扩张政策时一般能够达到刺激经济增长的目的,这种政策效应通常会持续一段时间,这时该国经济增长的加快会吸引外资不断流入,一部分外资增加了该国的外汇储备,还有一部分外资被用于扩大进口,这实际上是一个信用膨胀的过程,因为央行以收购外汇形式投放的货币是基础货币,它在流通中将发挥乘数效应。当国内信贷扩张和外资流入这双重因素的信用膨胀持续一段时间后,会使该国出现泡沫经济和虚假繁荣,并越来越严重,导致该国的基本经济面不断恶化,经常项目收支发生逆转,经济衰退,最终使该国外汇储备匮乏。这一模型可以解释20世纪80年代初的危机、1998年的俄罗斯危机、巴西危机和阿根廷危机等。

图11-2 第一代货币危机模型

11.3.2 第二代货币危机理论

由于在20世纪90年代初的欧洲货币危机中,很多国家的经济基本面很好,但也受到了危机冲击,人们开始对第一代模型提出了质疑,因此1996年奥波斯特菲尔德又系统地提出了“第二代货币危机模型”,被称为“自我实现的货币危机理论”。该理论认为即使宏观经济基础没有进一步恶化,货币危机也有可能发生,其原因是预期贬值自我实现的结果。由于市场预期的突然改变,使人们普遍形成贬值预期,在羊群效应(Herding Behavior)和传染效应(Contagion Effect)的作用下,仍会出现货币危机。

在图11-3中,曲线AA表示维持固定汇率的成本,它随利率的变化而变动;水平线BB表示维护固定汇率的收益,它为一个固定的数值;竖线CC表示外国利率,在这里假设外国利率水平不变。政府选择利率的区间是当利率高于τ时,维护固定汇率的成本将大于收益,政府将放弃固定汇率;当利率水平低于τ时,国际利差将不利于维护固定汇率。政府对是否维持固定汇率需要进行利益比较,投机者也会对是否冲击固定汇率做出利益比较。投机者冲击一国货币的方法通常是:在该国货币市场上借入该国货币,然后买入外币,持有外币资产,待该国货币贬值后再买回该国货币,归还借款。

图11-3 第二代货币危机模型

第二代货币危机理论特别强调,货币危机的发生过程往往是政府与投机者之间相互博弈的过程。假设在汇率政策决策中政府所考虑的中心问题是维护固定汇率制度,而政府维护固定汇率制度的主要方法是提高利率。但运用利率政策来维护固定汇率制度必须符合两个条件:一是应使本国利率水平高于外国,以吸引外资流入,补充外汇储备;二是提高利率的成本应低于维持固定汇率的收益。提高利率会增加经济成本,一是如果政府债务存量较大,提高利率将加重政府的利息负担;二是提高利率将对经济产生紧缩效应,这可能会引起经济衰退和失业率上升,维护固定汇率的收益主要是信誉收益和稳定收益。

11.3.3 第三代货币危机理论

1997年爆发的东南亚金融危机让人们再一次关注金融危机的发生。克鲁格曼认为,东南亚金融危机在传染的广度、深度、转移及国际收支平衡等方面与以往的货币危机均有显著的区别,原有的货币理论解释力不足,应有所突破。第三代货币危机理论由此产生。克鲁格曼认为,东南亚金融危机对于远在千里之外的国家经济都造成影响,因此多重均衡是存在的。在以往的货币危机理论中,模型的构造者将注意力放在投资行为上,并没有过多地关注实体经济,而单商品假定中又忽视了贸易和实际汇率变动的影响。因此,货币理论模型的中心应该讨论由于实际贬值或者是经济衰退所带来的经常账户逆转以及与之相对应的资本流动逆转的需求问题。他认为,这场货币危机的关键问题并不是银行,而在于企业,本币贬值、高利率以及销售的下降恶化了企业的资产负债表,削弱了企业财务状况。克鲁格曼在单商品的假定之下,建立了一个开放的小国经济模型,在这一模型中,增加了商品对进口商品的不完全替代性,分析了贸易及实际汇率变动的影响与效应。

克鲁格曼在第三代货币危机理论中还提出了金融过度(Financial Excess)的概念,这一概念主要是针对金融中介机构而言的。在金融机构无法进入国际市场时,过度的投资需求并没有导致大规模的过度投资,而是市场利率的升高。当金融机构可以自由进出国际金融市场时,金融中介机构的道德冒险会转化成证券金融资产和房地产的泡沫,这就是金融过度。金融过度加剧了一国金融体系的脆弱性,当外部条件合适时,将导致泡沫破裂,发生危机。亲缘政治的存在增加了金融过度的程度,这种国家表面上财政状况健康,实际上有大量的隐性赤字存在,政府对与政客们有裙带关系的银行、企业提供各种隐性担保,增加了金融中介机构和企业道德冒险的可能性,它们的不良资产就反映了政府的隐性财政赤字。

11.3.4 第四代货币危机理论:雏形

第四代货币危机理论是保罗·克鲁格曼和哈佛大学的Aghion在已有的三代成熟货币危机模型上建立起来的。该理论认为,如果本国企业部门的外债水平越高、资产负债表效应越大,经济出现危机的可能性就越大。其理论逻辑是企业持有大量外债导致国外的债权人会悲观地看待这个国家的经济,减少对该国企业的贷款,使其本币贬值,企业的财富下降,导致能够申请到的贷款减少,全社会投资规模下降,经济陷入萧条。从总量上来讲,一个国家的总投资水平就取决于国内企业的财富水平。

第四代危机模型尚有待完善。

专栏11-2 世界主要国家针对国际金融危机的救助措施

面对百年罕见的国际金融危机,2008年美国、欧盟各国、英国、日本、主要新兴市场经济体等纷纷出台一系列大规模、大力度的危机救助政策,试图缓解信用紧缩、维护金融稳定、恢复市场信心、刺激经济复苏。这些政策包括:

(1)多次大幅降息,缓解市场流动性紧张。次贷危机爆发以来,各主要央行降息频率、幅度空前。2008年9月份雷曼兄弟公司破产、危机迅速升级后,多国采取了共同降息行动,美联储、日本、英国央行先后将基准利率降至接近“零”水平,欧洲央行也将基准利率降至成立以来的最低水平。

(2)通过各种货币政策工具,直接向市场注入流动性。美联储创设或改进了多种非常规的货币政策工具,如短期资金标售(TAF)、一级交易商信用工具(PDCF)等,向市场注入流动性超过1.5万亿美元;开始购买总量上限分别可达1.25万亿美元和2 000亿美元的机构担保房贷抵押债券(MBS)和普通机构债券,并直接向资产抵押债券市场提供最多达1万亿美元的融资。欧洲央行、英格兰银行和日本央行通过拍卖机制向市场注入大量流动性;英格兰银行还成立了500亿英镑的特别基金,用以购买私人部门持有的政府担保债券、公司债、商业票据、特定种类资产抵押债券等资产。同时,美联储、英格兰银行和日本央行等已展开购买国债实现量化宽松货币政策的操作,美联储、英格兰银行分别宣布将在6个月、3个月内购买3 000亿美元和750亿英镑本国国债的计划,日本央行将每月购买国债的额度从1.4万亿日元提高至1.8万亿日元。

(3)通过国有化、注资、剥离不良资产、提供担保等手段,救助金融机构。美国已接管或部分国有化了房利美、房地美和花旗集团等主要金融机构,承诺对房利美、房地美、各大银行等机构最多可注资1.1万亿美元;宣布将设立5 000亿~1万亿美元的公私合营投资基金,用于清理有毒资产;通过联邦存款保险公司为银行提供担保。欧盟委员会已批准了德国、英国、西班牙、意大利等成员国总额超过2万亿欧元的金融救助计划。德国金融救市计划的总额为5 000亿欧元,其中4 000亿欧元用以担保银行间贷款,800亿欧元直接向金融机构注资,200亿欧元在紧急情况下买入银行坏账。英国政府先后将北岩银行、布拉德福德—宾利银行、苏格兰皇家银行、莱斯银行等全部或者部分国有化,并出台两轮以重启银行融资渠道、保证银行放贷能力为目的的银行救助方案,为银行的问题资产和债务进行担保,向金融机构直接注资。

(4)通过大规模减税、增加政府支出等政策,刺激实体经济。美国政府2008年实施了以一次性退税为主要内容、总额1 680亿美元的刺激经济增长计划,2009年初又推出了减税和增加政府支出并举、总规模高达7 870亿美元的经济刺激计划,并宣布将使用750亿美元防止房屋止赎。欧盟推出了总额2 000亿欧元的经济刺激计划,包括扩大公共开支、减税、降息三大举措。英国政府出台了以减税为核心、总额200亿英镑的一揽子经济刺激计划。包括俄罗斯、韩国、巴西在内的众多新兴市场经济体纷纷出台财政措施,维护经济金融稳定运行。

(5)各国加强协作,共同应对危机。美国、欧元区、英国、日本、澳大利亚、韩国、新加坡等经济体央行,通过货币互换安排共同向全球金融市场注资。世界主要经济体通过G20峰会、达沃斯世界经济论坛等,加强在维护全球金融稳定、促进世界经济复苏、改革全球金融体制等方面的沟通协作,携手应对危机。

以上各类救助措施在缓解危机冲击、稳定金融、刺激经济方面取得了初步成效。但是值得注意的是,在危机中主要经济体出台了一系列新的监管措施,加强政府干预,甚至采取了保护国内相关产业、限制国外竞争及海外投资的措施,这可能导致从新兴市场国家向发达经济体的资本回流趋势进一步延续,国际资本流动规模进一步萎缩。

资料来源:中国人民银行《2009年国际金融市场报告》

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。