一、利润表的概念及作用

(一)利润表的概念

利润表又称损益表、收益表,是指反映企业在一定会计期间经营成果的报表。它是根据“收入-费用=利润”的会计等式设计的,属于动态报表。

(二)利润表的作用

通过利润表,可以了解企业的经营成果以及盈亏形成情况、了解资本的保值增值情况,借以评价企业管理者的经营业绩;通过对不同时期报表数据的对比,进行企业获利能力分析,借以预测企业的未来收益能力及发展趋势。

二、利润表的格式

利润表一般由表头、表身和表尾三部分组成。其中,表身部分反映利润的构成内容,为利润表的核心和主体。

利润表包括单步式和多步式两种格式。按照我国企业会计准则规定,我国的利润表采用多步式。

多步式利润表按照四个步骤计算最终成果,即:

第一步,从营业收入出发,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用和资产减值损失,再加上公允价值变动净收益(减去公允价值变动损失)和投资收益(减去投资损失),确定营业利润。

第二步,从营业利润开始,加上营业外收入,减去营业外支出,确定利润总额。

第三步,在利润总额的基础上,扣除所得税费用后,确定企业的净利润。

第四步,根据净利润,计算每股收益。

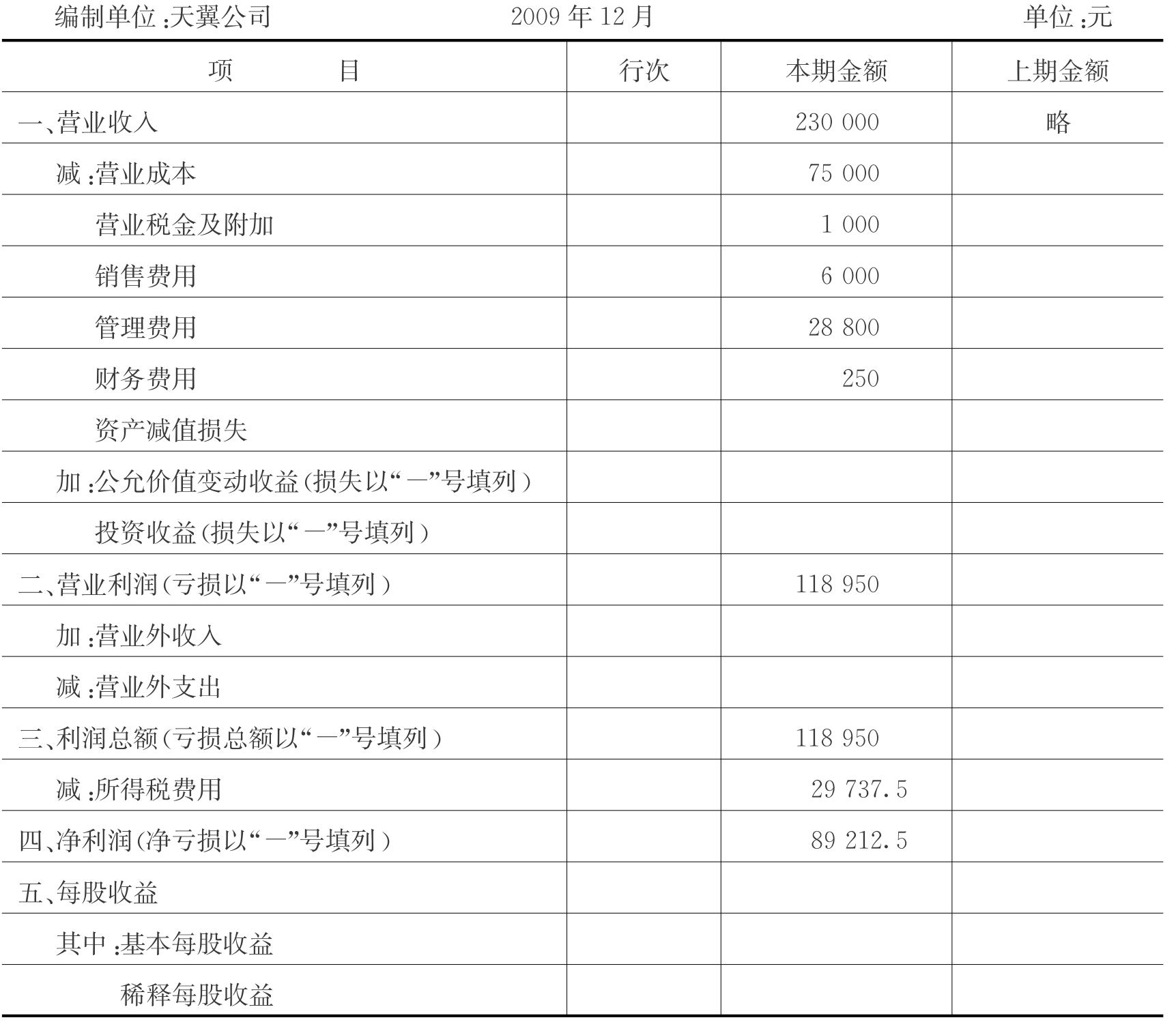

利润表的具体格式如表4‐22所示。

三、利润表的编制方法

利润表中的“上期金额”栏内各项数字,应根据上期利润表的“本期金额”栏所列各项目数字填列。

利润表“本期金额”各项目的内容及填列方法说明如下:

(一)根据相关账户发生额加总填列

1.营业收入:应根据“主营业务收入”科目和“其他业务收入”的发生额之和填列。

2.营业成本:应根据“主营业务成本”和“其他业务成本”科目的发生额之和填列。

(二)根据相关账户发生额直接填列

主要有:营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动净收益、投资收益、营业外收入、营业外支出、所得税费用。

(三)根据相关项目计算填列

主要有:营业利润、利润总额、净利润、每股收益。

【做中学4‐6‐3】 编制天翼公司2009年12月份的利润表。

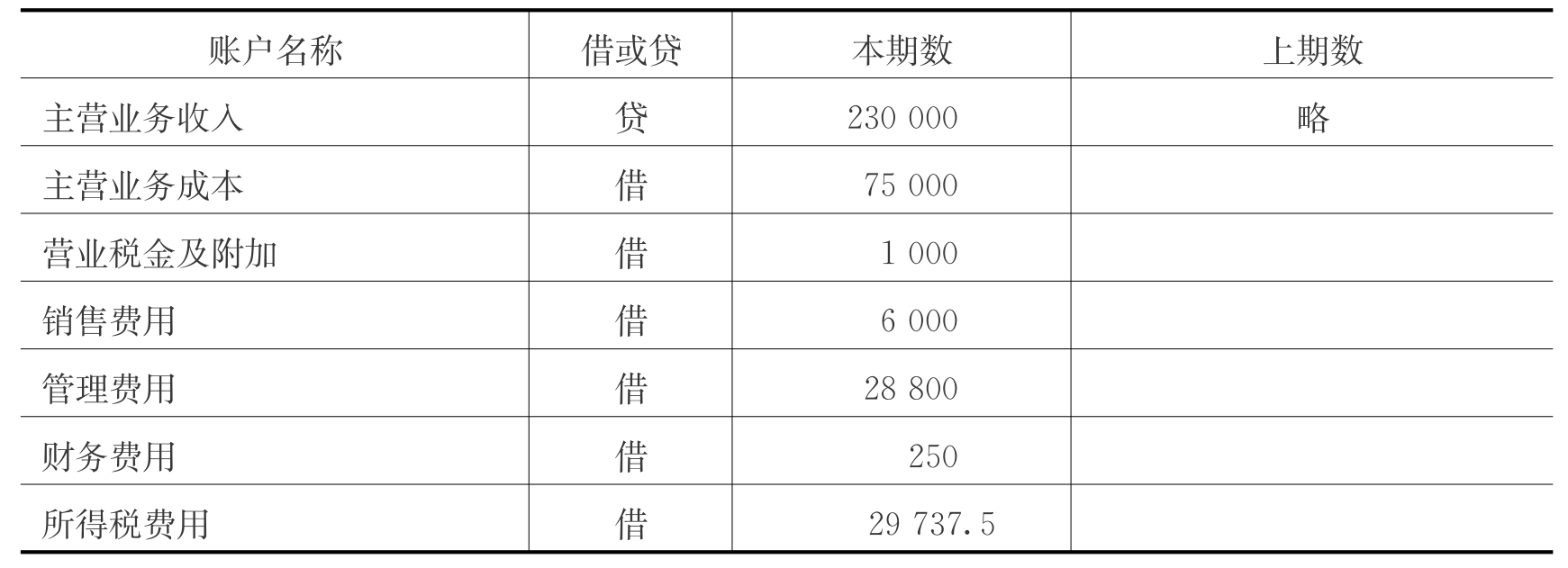

1.天翼公司2009年12月,有关损益类账户资料如表4‐21所示。

表4‐21 公司损益账户发生额 单位:元

2.根据以上资料,编制天翼公司2009年12月份的利润表,如表4‐22所示。

表4‐22 利润表 会企02表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。