四、职工薪酬费用的分配实训

(一)实训目的

通过实训,让学生认识职工薪酬会计处理的基本原理和主要方法,熟悉其费用分配的一般程序,掌握职工薪酬费用归集与分配的基本操作技能。

(二)实训资料

1.基本情况说明

企业基本情况同本章第二节。生产车间职工薪酬按实际生产工时在三种产品之间进行分配。

2.企业工资结算汇总资料(见表2-25)

公司职工薪酬结算汇总表

3.企业生产工时统计表(见表2-26)

公司生产工时统计表

(三)实训要求

1.根据公司提供的职工薪酬汇总资料和生产工时情况表等资料,编制职工薪酬(工资)费用分配表。

2.根据职工薪酬(工资)费用分配表的计算分配结果,填写职工薪酬(福利)费用分配表。

3.根据两个分配表资料,填制相关的会计凭证(或编写相关的会计分录),并进行相应的会计处理(相关账簿的登记)。

4.费用分配过程中,分配率的计算结果保留四位小数,金额计算结果保留两位小数。

(四)实训准备

1.熟读教材内容,了解和掌握职工薪酬费用会计处理的基本原理、技能、方法与操作流程(见图2-3)。

图2-3 职工薪酬会计处理操作流程

2.会计信息载体资料:职工薪酬费用分配表一张,会计记账凭证若干及相关的明细账。

(五)实训过程

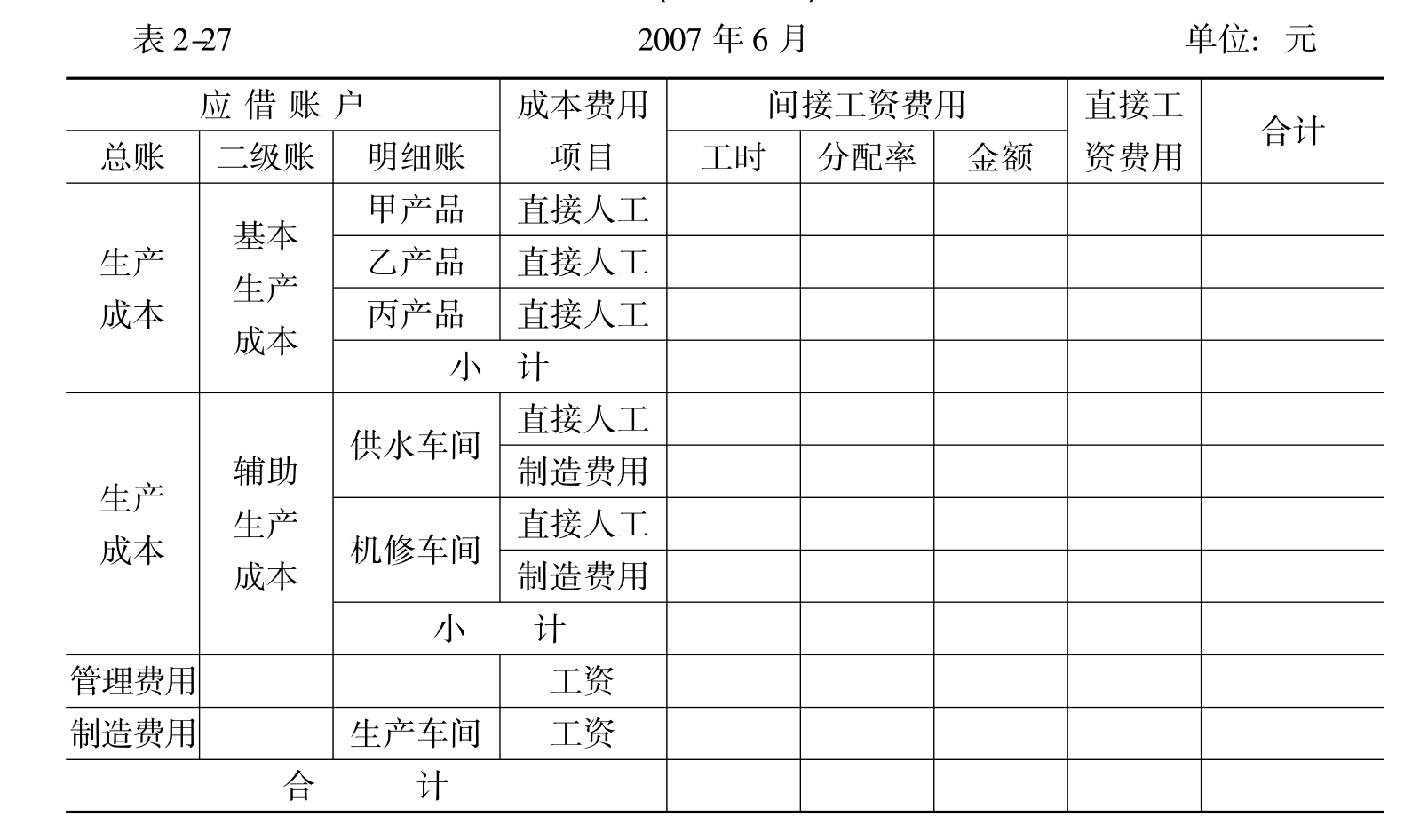

1.根据职工薪酬结算汇总表对公司工资支出情况进行分析,填制职工薪酬(工资)费用分配表(见表2-27)。

职工薪酬(工资费用)分配表

2.根据职工薪酬(工资)费用分配表,结合国家对福利费用提取的相关规定,填制职工薪酬(福利)费用分配表(见表2-28)。

职工薪酬(福利费用)分配表

3.根据职工薪酬费用分配表的分配情况及结果,填制记账凭证或做出会计分录,并登记相应的明细账(主要是辅助生产和制造费用两个账户,见第六节、第七节内容)。

(六)主要实训结果提示

基本生产成本:甲产品44780×(1+14%)元,乙产品2507.68×(1+14%)元,丙产品2194.32×(1+14%)元。

辅助生产成本:供水车间4400×(1+14%)元,机修车间5150×(1+14%)元。

制造费用:3540×(1+14%)元。

管理费用:4505×(1+14%)元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。