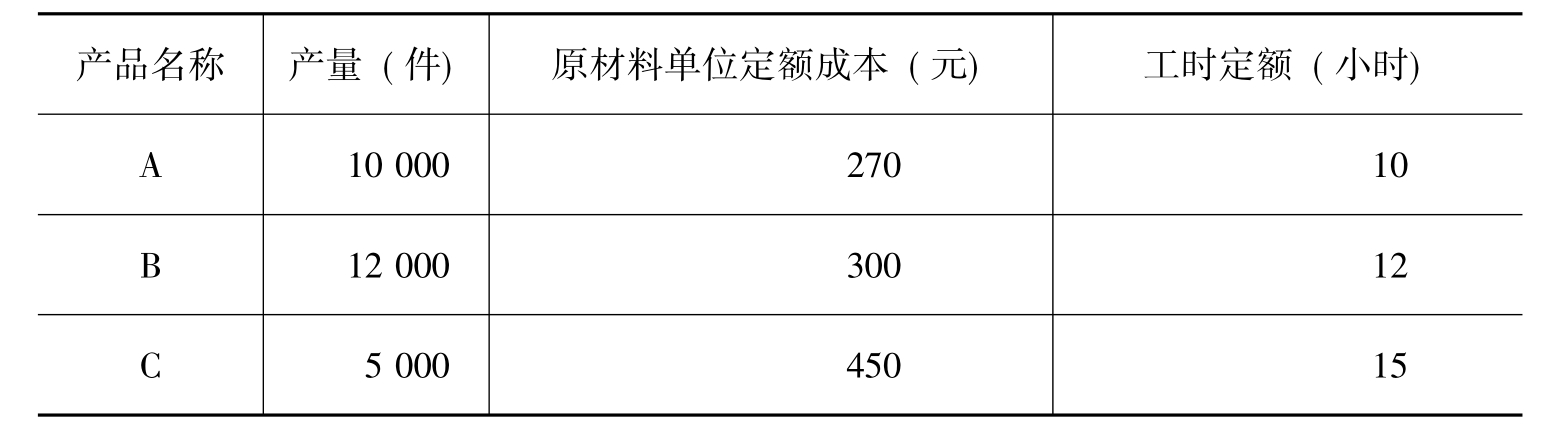

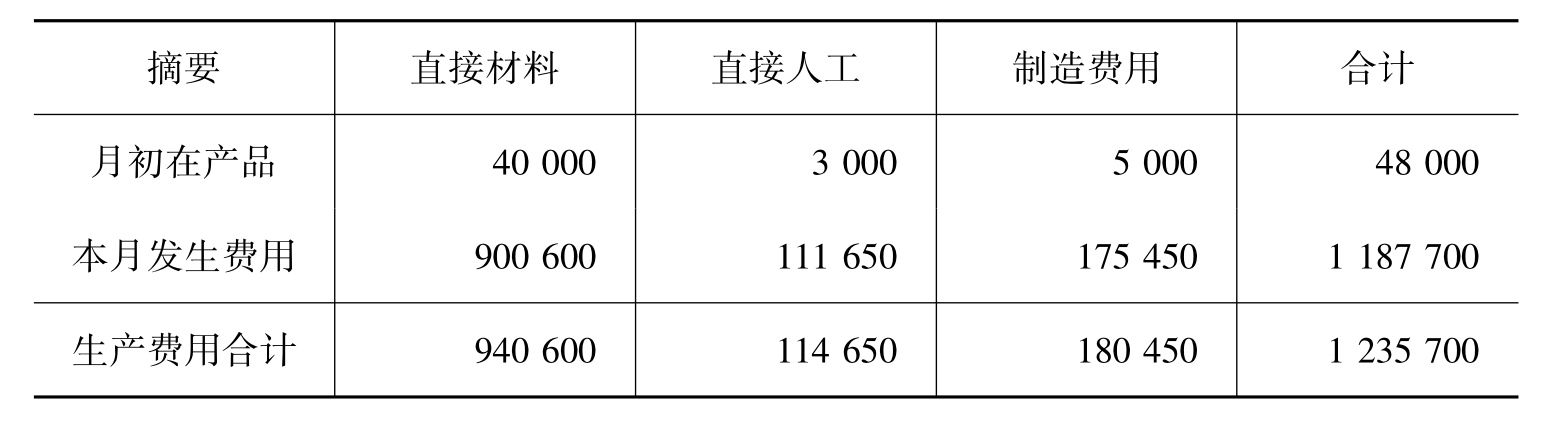

【摘要】:某企业为大量大批单步骤生产A、B、C三种型号的产品,所耗的原材料相同,工艺相近。为了简化成本核算工作,故将其归集为一类(甲类)计算,采用分类法计算产品成本。类内各种产品之间分配费用的标准为:原材料费用按各种产品原材料定额成本系数分配计算;其他费用按定额工时比例分配。期初、期末在产品成本按年初固定数计算。甲类产品8月份有关产量、费用等资料如表6-1、表6-2所示。

三、分类法举例

【例6-1】某企业为大量大批单步骤生产A、B、C三种型号的产品,所耗的原材料相同,工艺相近。为了简化成本核算工作,故将其归集为一类(甲类)计算,采用分类法计算产品成本。类内各种产品之间分配费用的标准为:原材料费用按各种产品原材料定额成本系数分配计算(以B产品为标准产品);其他费用按定额工时比例分配。期初、期末在产品成本按年初固定数计算。甲类产品8月份有关产量、费用等资料如表6-1、表6-2所示。

表6-1 甲类产品产量及定额记录

表6-2 甲类产品费用资料单位:元

其计算程序如下:

(1)按产品类别(甲类)开设产品成本明细账,如表6-3所示。

表6-3 产品成本明细账

(2)以B产品为标准产品,确定A、B、C三种产品的用料系数。编制产品用料系数计算表,如表6-4所示。

表6-4 原材料费用系数计算表

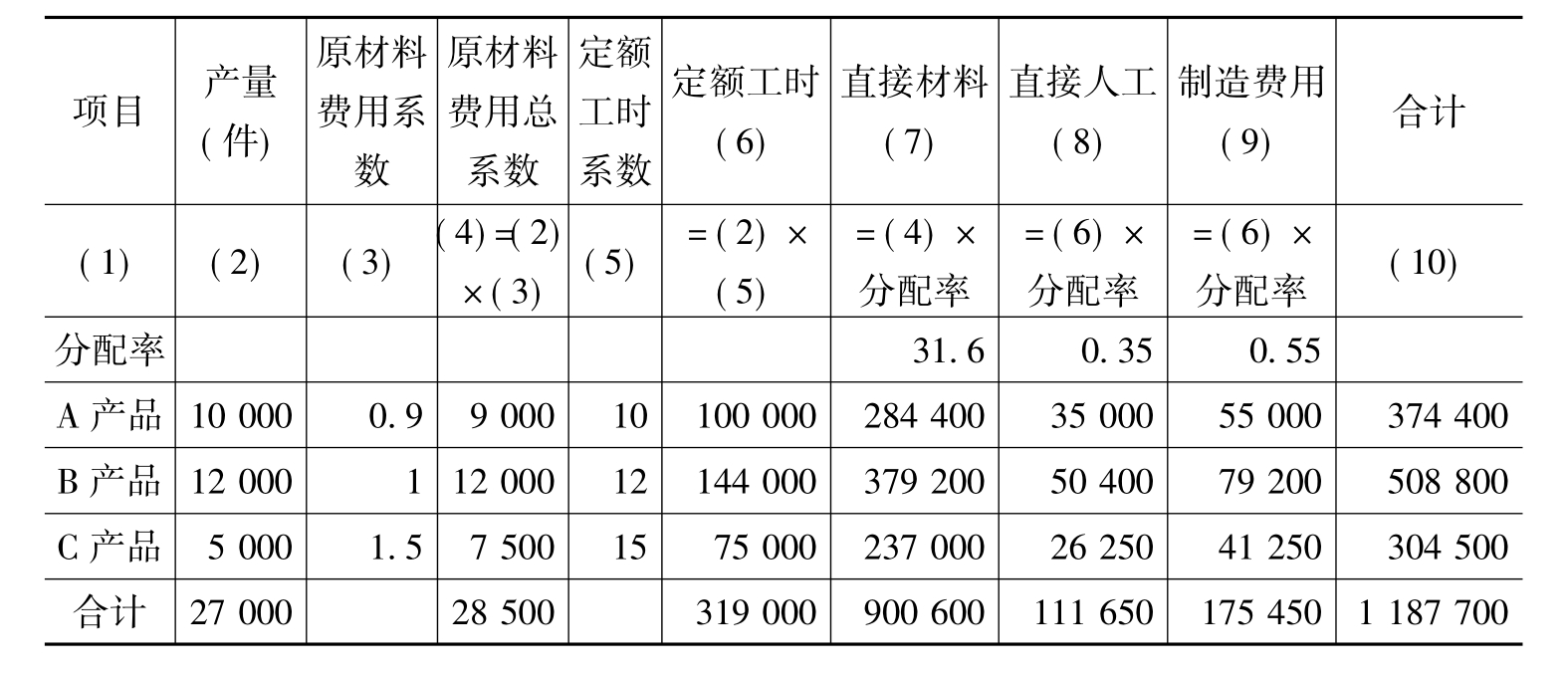

(3)采用分类法计算A、B、C三种产品成本,并编制甲类产品成本计算表,如表6-5所示。

表6-5 甲类产品内各种产品成本计算表

各种费用分配率计算如下:

(1)原材料费用分配率=900600÷28500=31.6

(2)直接人工费用分配率=111650÷319000=0.35

(3)制造费用分配率=175450÷319000=0.55

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。