任务七 联产品、副产品的成本计算

一、联产品及其成本计算

联产品是用相同的原材料经过同一个生产过程,同时生产出来的几种具有同等地位的主要产品。

联产品的成本计算,关键是确定分离点。各种联产品在生产过程中投入相同的原材料,经过同一个生产过程,在生产过程终了或者在生产步骤的某一个“点”上分离出来,这个“点”就称为“分离点”。分离之后有的产品可以直接销售,有的产品则需要经过进一步加工才能销售。在分离点前发生的成本称为联合成本,在分离点后进一步加工而发生的成本因其可以归属到某种联产品上去,所以称为可归属成本。某种联产品在整个生产过程中的生产成本应为分配到的联合成本与该种产品的可归属成本之和。

联产品的成本计算包括分离点前的联合成本计算、分离点的联合成本分配和分离点后可归属成本的计算。分离点前联产品联合成本的计算及分离点后可归属成本的计算,都应根据生产类型和管理要求,选用适合的成本计算的基本方法。计算联产品成本的关键是在分离点采用适当的方法如实物计量分配法(如重量、长度或容积等)、系数法、售价分配法等分配联合成本。由于联产品生产工艺过程和所用原材料相同,因此最适合采用分类法计算成本。

二、副产品及其成本计算

副产品是在主要产品的生产过程中附带生产出来的非主要产品。

副产品是随主产品生产附带生产出来的,不是企业既定的生产目标,且价值一般较低,在企业产品销售收入中所占比重很小。基于以上特点,副产品的成本计算比联产品要简单。通常只要将副产品按照一定的标准作价,从分离前的联合成本中扣除即可。也就是说,可以采用与分类法相似的方法,将主副产品合为一类,设立产品成本明细账,归集费用,计算成本;然后将副产品按照一定的方法计价,从总成本中扣除,以扣除后的成本作为主产品的成本。只有在副产品的比重较大,价值也较高的情况下,为了正确计算主、副产品的成本,才将主、副产品视同联产品,采用联产品的成本计算方法计算成本。

(一)分离后直接销售的副产品的计价

1.副产品不计算成本

当副产品经济价值极小时,副产品不负担分离点前发生的任何成本,全部生产费用均为主产品成本。该法计算简便,但会高估主产品的成本。

2.副产品按固定或计划单位成本计价

副产品与主产品分离后,按副产品产出的数量和固定或计划单位成本计算其成本,并从联合成本中扣除。当副产品成本中原材料所占的比重较大,或者是副产品成本占联合成本的比重较小时,应将其成本从主产品生产成本明细账“原材料”成本项目中扣除;当副产品各个成本项目的比重相差不大,或者副产品在联合成本中占有一定比重时,应将其成本按比例从联合成本明细账的各个成本项目中扣除。

3.副产品按销售价格扣除销售费用、销售税金后的余额计价,或者按售价减去按正常利润

率计算的销售利润后的余额计价

副产品成本可以从联合成本明细账“原材料”成本项目中扣除,也可以按比例从联合成本明细账的各个成本项目中扣除。该法适用于副产品价值较高的情况,计算较为简便,但在副产品市价波动较大时,其成本将大受影响,进而影响到主产品成本计算的正确性。

4.联合成本在主副产品之间分配

这种方法主要是在副产品比重较大,且副产品经济价值较高时,为了正确核算主副产品成本而采用的一种方法。采用该方法时,应将主副产品视同联产品,采用一定标准在主副产品之间分配生产费用,并分别计算出各自的成本。

(二)主副产品分离后,副产品需要进一步加工的成本计算

(1)副产品只负担可归属成本。

(2)副产品不仅负担可归属成本,而且负担分离点前的联合成本。

三、等级产品成本计算

等级产品是指用相同的原材料,经过同一生产过程生产出来的品种相同但质量不同的产品。

第一种原因:客观原因。即质量上的差别是由于内部结构、所用原材料的质量或工艺技术上的要求不同等客观原因而产生的,那么应考虑对不同等级的产品确定不同的单位成本,即可以将这些产品归为同一品种不同规格的一类产品,采用分类法计算成本。在这种情况下,不能按产量(数量)比例分配等级产品的联合成本,可以采用售价或其他分配标准,或将分配标准折合成系数,采用系数法来计算分配等级产品的联合成本。

第二种原因:主观原因。即产品的结构、所用的原材料和工艺过程完全相同,产品质量上的差别是由于工人操作不当、技术不娴熟等主观原因造成的,那么这些不同等级产品的单位成本应该是相同的,不能将分类法的原理应用到这些产品的成本计算中去。也就是说,这些不同等级产品使用的原材料、经过的生产过程都相同,那么不同等级产品的单位成本理应相同。在单位成本相同的情况下,低等级产品由于售价较低而造成损失,说明企业还需努力提高产品质量。在这种情况下,应按产量(数量)比例分配等级产品的联合成本。

四、联产品、副产品的成本计算

(一)联产品的成本计算实例

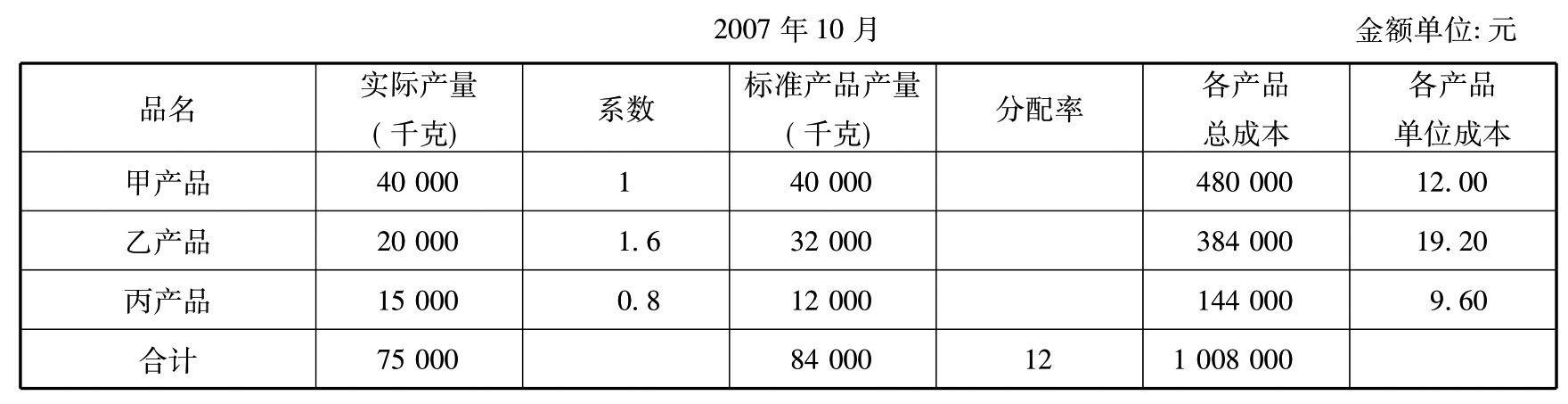

例1:海西集团下属的建福公司第二分厂2007年10月生产甲、乙、丙三种联产品。本月实际产量为:甲产品40000千克;乙产品20000千克;丙产品15000千克。各种产品的市场售价为:甲产品每千克15元;乙产品每千克24元;丙产品每千克12元。联产品分离前的联合成本为1008000元(本例为了简化成本计算,不分成本项目计算)。

(1)根据资料,假设采用系数分配法计算甲、乙、丙产品的成本,见下表。

联产品成本计算单(系数分配法)

注:确定甲产品为标准产品,系数定为“1”,按产品售价计算乙、丙产品的系数为:乙产品系数=24÷15=1.6;丙产品系数= 12÷15=0.8。

根据上表的成本计算单和产品入库单,编制结转完工入库产品成本的会计分录:

借:库存商品——甲产品 480000

——乙产品 384000

——丙产品 144000

贷:基本生产成本 1008000

(2)根据资料,假设采用实物量分配法计算甲、乙、丙产品的成本,见下表。

联产品成本计算单(实物量分配法)

根据上表的成本计算单和产品入库单,编制结转完工入库产品成本的会计分录:

借:库存商品——甲产品 537600

——乙产品 268800

——丙产品 201600

贷:基本生产成本 1008000

(3)根据资料,假设采用销售价值分配法计算甲、乙、丙产品的成本,见下表。

联产品成本计算单(销售价值分配法)

根据上表成本计算单和产品入库单,编制结转完工入库产品成本的会计分录:

借:库存商品——甲产品 480000

——乙产品 384000

——丙产品 144000

贷:基本生产成本 1008000

(二)副产品的成本计算实例

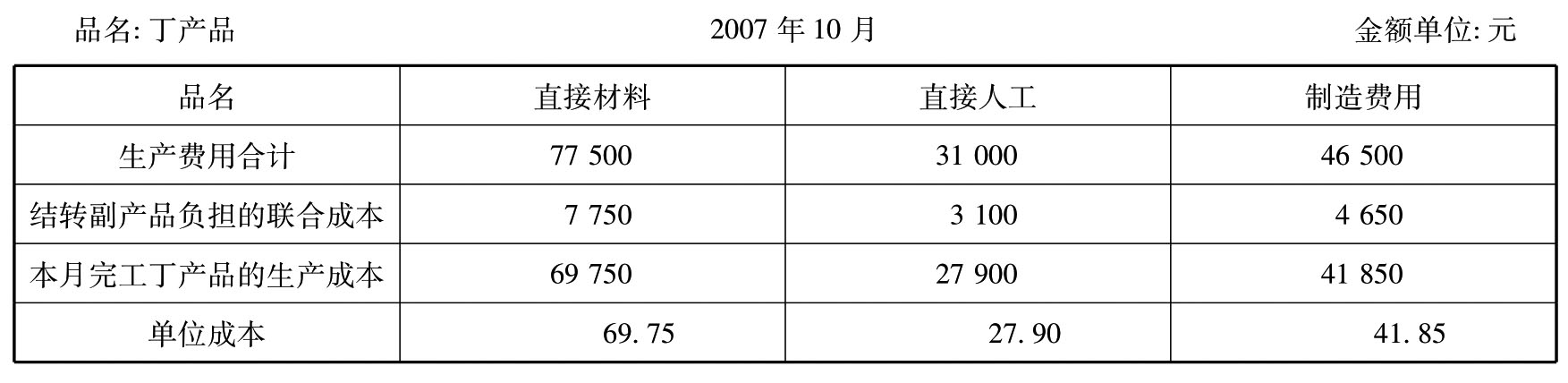

例2:海西集团下属的建福公司第三分厂在生产主要产品——丁产品的同时,附带生产出A副产品,A副产品分离后需进一步加工后才能出售。2007年11月共发生联合成本155000元,其中:直接材料77500元;直接人工31000元;制造费用46500元。A副产品进一步加工发生直接人工费2000元;制造费用2500元。本月生产丁产品1000千克,A副产品为200千克,A副产品的市场售价为150元/千克,单位税金和利润为50元。

根据资料,按A副产品既要负担专属成本,又要负担分离前联合成本的方法计算丁产品成本和A副产品成本,见下列两表。

主产品成本计算单

副产品成本计算单

续表

注:副产品应负担的联合总成本=200×(150-50)-(2000+2500)=15500元,本例中对副产品应负担的联合总成本,按分离前的联合成本的成本项目构成比例分配给副产品的各成本项目,其中:分配率=15500÷155000=0.1,则直接材料=77500×0.1=7750元;直接人工=31000×0.1=3100元;制造费用=46500×0.1=4650元。

根据上述两表的成本计算单和产品入库单,编制结转完工入库产品成本的会计分录:

借:库存商品——丁产品 139500

——A副产品 20000

贷:基本生产成本 159500

(三)等级品的成本计算实例

例3:海西集团下属的建福公司第四分厂2007年11月生产丙产品,在生产中出现不同等级质量的产品。本月生产的丙产品实际产量为750件,其中:一等品200件;二等品400件;三等品150件。各种等级的丙产品的市场售价为:一等品售价24元;二等品售价15元;三等品售价12元。本月丙产品的总成本为10080元(本例为了简化成本计算,不分成本项目计算)。

根据以上资料,进行丙产品的各等级品成本计算。

(1)假设不同质量等级的丙产品,是由于目前生产技术水平、工艺技术条件和原材料质量等客观原因所造成的,采用系数分配法计算各等级品成本。成本计算结果如下表所示。

丙产品的等级品成本计算单(系数分配法)

注:确定二等品为标准产品,系数定为“1”,按各等级产品的售价计算一等品、三等品的系数为:一等品系数=24÷15=1.6;三等品系数=12÷15=0.8。

根据下表的等级品成本计算单和产品入库单,编制会计分录如下:

借:库存商品——丙产品(一等品) 3840

——丙产品(二等品) 4800

——丙产品(三等品) 1440

贷:基本生产成本——丙产品 10080

(2)如果不同质量等级的产品,是由于违规操作,或者技术不熟练等主观原因所造成的,采用实物量分配法计算各等级品成本。成本计算结果如下表所示。

丙产品的等级品成本计算单(实物量分配法)

根据上表的等级品成本计算单和产品入库单,编制会计分录如下:

借:库存商品——丙产品(一等品) 2688

——丙产品(二等品) 5376

——丙产品(三等品) 2016

贷:基本生产成本——丙产品 10080

&练一练

某工业企业在生产甲产品(主产品)的过程中,还生产出可以制造乙产品(副产品)的原料。这种原料经加工处理后,即成乙产品。甲、乙产品都是单步骤大量生产,在同一车间进行。

(1)本月甲、乙两种产品的实际生产费用如下:

①甲产品领用材料120000元;

②该车间的生产工人工资为24000元;

③该车间的制造费用为30000元。

(2)本月甲、乙两种产品的生产工时和产量如下:

①甲产品产量为2000件,乙产品产量为500件;

②甲产品生产工时为11000小时,乙产品为1000小时。

(3)本月生产甲产品的过程中生产出乙产品的原料8000千克,每千克定价为0.6元,全部为乙产品所耗用。

(4)甲产品的在产品按所耗原材料的定额成本计价,其月初在产品定额成本为8000元,月末在产品定额成本为9000元。乙产品的月末在产品很少,不计算月末在产品成本。

要求:

(1)编制产品成本计算表,计算分配主产品、副产品应负担的工资及福利费和制造费用;

(2)登记产品成本明细账,计算主产品、副产品的实际成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。