6.3.2 主承销商声誉的衡量

在国外文献中,有两种对主承销商声誉进行评价的基本方法,第一种是Carter和Manaster(1990)提出的以IPO的墓碑公告(tombstone)[2]中承销商排名衡量声誉的方法,这一方法在西方文献中使用率非常高;第二种方法是Megginson和Weiss(1991)使用的以市场份额排名衡量主承销商声誉的方法。经Megginson和Weiss(1991)检验两种方法得到的排名具有显著的正相关关系。

由于在我国没有权威的主承销商声誉评级,也不存在类似的墓碑公告,所以我们只能根据主承销商的市场占有率评价其声誉。虽然市场占有率不能完全等同于声誉,但是主承销商建立声誉的主要目的之一就在于维持或扩大市场占有率,因此市场占有率应该可以在某种程度上客观地反映声誉。

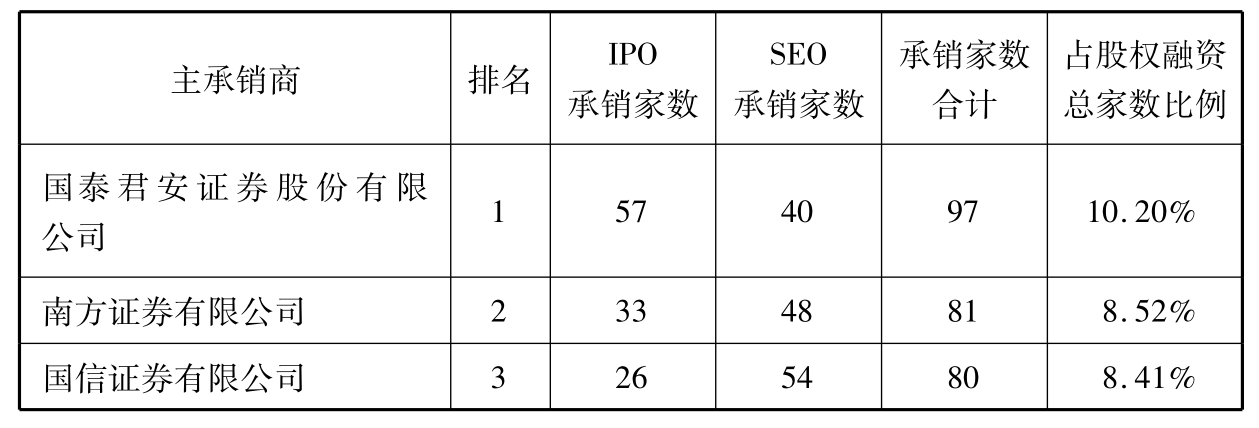

承销业务是中国主承销商的主要业务,承销业务包括IPO和股权再融资。我们通过计算相关期间(1998年到2001年[3])各主承销商在A股市场IPO和再融资业务的承销金额排名确定其声誉度。另一种常见的市场占有率计算方法是按照承销的家数排名,但我们认为承销金额综合考虑了家数和规模因素,更加全面,因此在下面的研究中仅使用承销金额的市场份额作为声誉依据。在样本期间,A股市场共有411家IPO公司,发行总额为288亿元人民币,再融资公司540家,新股发行额为131亿元人民币,作为主承销商参与其中的主承销商79家,按照承销金额排名的前十名主承销商见表6.2。从表中可以看出,前十家主承销商的承销金额占股权融资市场总额的67.85%。作为参考,我们也列出了按照家数统计按照市场份额排名前十位的主承销商,见表6.3。承销家数排名与金额排名比较,前十大主承销商大致雷同,只是承销金额前十名主承销商中包括了中国国际金融有限公司(“中金”),而在家数排名中“中金”被光大证券取代。

表6.2 1998—2001年承销A股IPO和SEO总金额位于前十名的主承销商

包括了合并前的国泰证券和君安证券的市场份额。

表6.3 1998—2001年承销A股IPO和SEO公司家数位于前十名的主承销商

续表

在本研究中,我们按照承销金额排名来定义主承销商声誉。设定哑变量UW10,UW10=1,表示属于承销金额前十名的主承销商;UW10=0表示其他主承销商;在本研究所取的323例样本中,由金额排名前十名主承销商承销的上市公司有163家,占50.77%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。