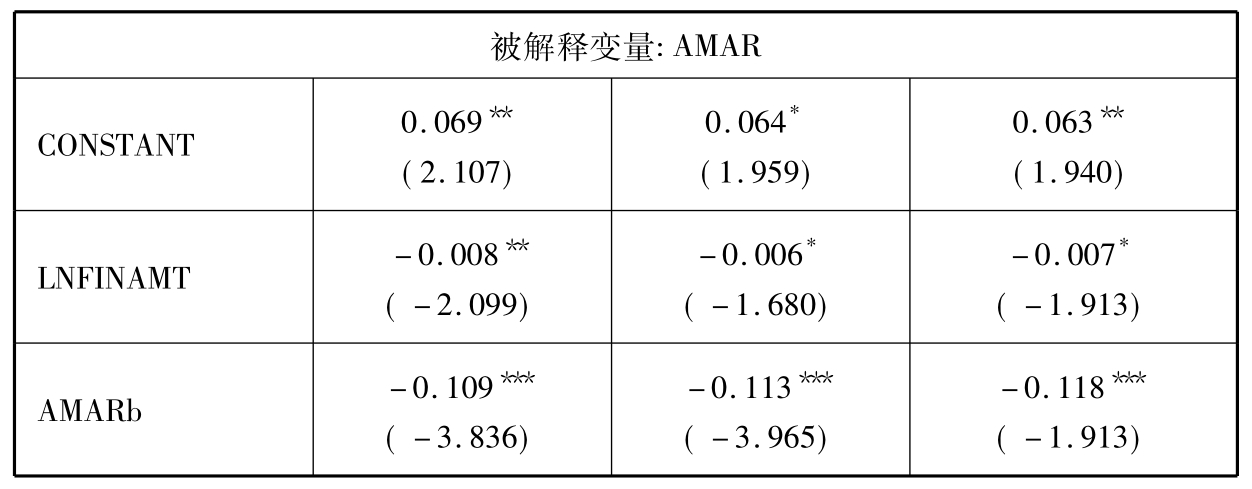

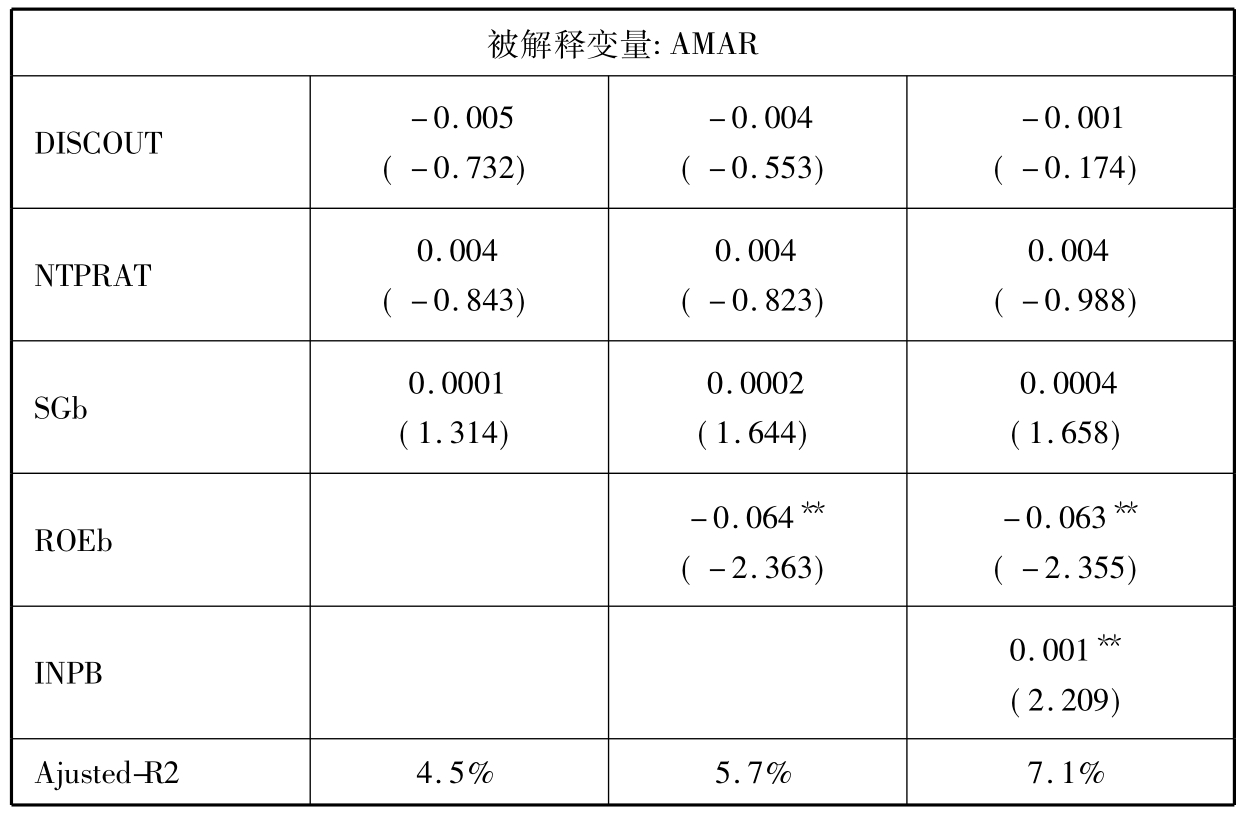

5.2.4 稳定性检验

在模型(5-2)中我们看到,投资机会的代理变量SGb的系数都不显著异于零,初步说明了由于控制权收益的存在,投资机会的信息无法为流通股东所了解,因此也就无法对股权价值产生影响。为了更好地说明SGb系数的不显著不是因其与INPB或ROEb存在共线性造成的,我们对模型5-2-C采用逐步回归方法再检验,结果见表5.7。从中我们发现,即使没有引入INPB和ROEb,SGb的系数都不显著异于零。这说明,用融资前主营业务收入增长率衡量的投资机会确实没有在再融资长期价值效应中发挥显著作用,而行业平均P/B值和融资前净资产收益率对流通股长期超额收益率的显著影响与这两个指标可能具有的投资机会含义无关。

表5.7 模型5-2-C逐步回归结果

续表

前面我们提到,融资规模包括绝对规模和相对规模。在回归模型(5-2)中,融资规模的代理变量是融资额的自然对数,这是对绝对融资规模的衡量,下面我们用代表相对融资规模的发行股份比例(FINRAT)替换融资额,重新进行回归:

股权收益率=β0+β1×inpbi+β2×roebi

+β3×finrat+∑(βj×ctrlj) (5-3)

回归的结果显示,当被解释变量是再融资预告[0,3]窗口期的日均超额收益率SAR时,整个回归方程的拟合度不能通过F检验,说明对再融资预告的市场反应解释力较强的是融资的绝对规模,而不是相对规模。进而我们知道,再融资预告时投资者更加关心的是发行规模对整个股票市场的影响,而不是发行规模对上市公司自身的意义。当被解释变量是股权实施阶段的流通股市场价值变化和再融资后2年流通股超额收益率时,我们可以得到和方程(5-2)类似的回归结果,见表5.8。

表5.8 模型(5-3)回归结果

注:模型5-3-A中被解释变量为股权实施阶段流通股市价的变化率STVG,样本量为396个(同第3章第3.3节);模型5-3-B中被解释变量取根据行业—净资产收益率计算的再融资后24个月流通股月平均超额收益率AMAR,样本量为352例(同第4章第4.1节)。回归系数下方括号内是t值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。