5.2.3 关于流通股收益率的回归分析

我们先用下列的模型来解释流通股权收益横截面差异。

股权收益率=β0+β1×inpbi+β2×roebi

+β3×ln finamti+∑(βj×ctrlj) (5-2)

其中:被解释变量股权收益率在模型5-2-A中取再融资预告[0,3]的日平均超额收益率SAR;在模型5-2-B中取股权实施阶段流通股市价的变化率SVTG;在模型5-2-C中取根据行业—净资产收益率计算的再融资后24个月流通股月平均超额收益率AMAR;解释变量inpb表示再融资实施前一年末的行业平均P/B值; roeb是融资前两年平均的净资产收益率; finamt表示融资金额,在回归模型中取了自然对数,CTRLj表示控制变量。

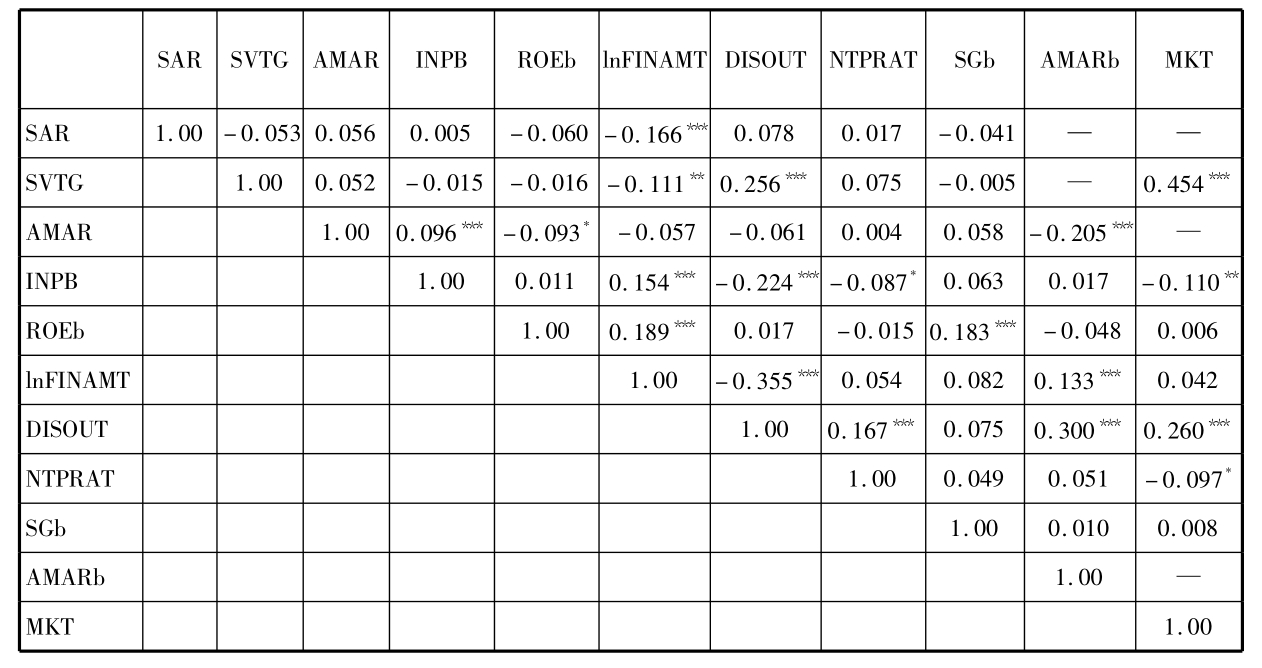

表5.4 模型(5-2)变量之间的Pearson相关系数

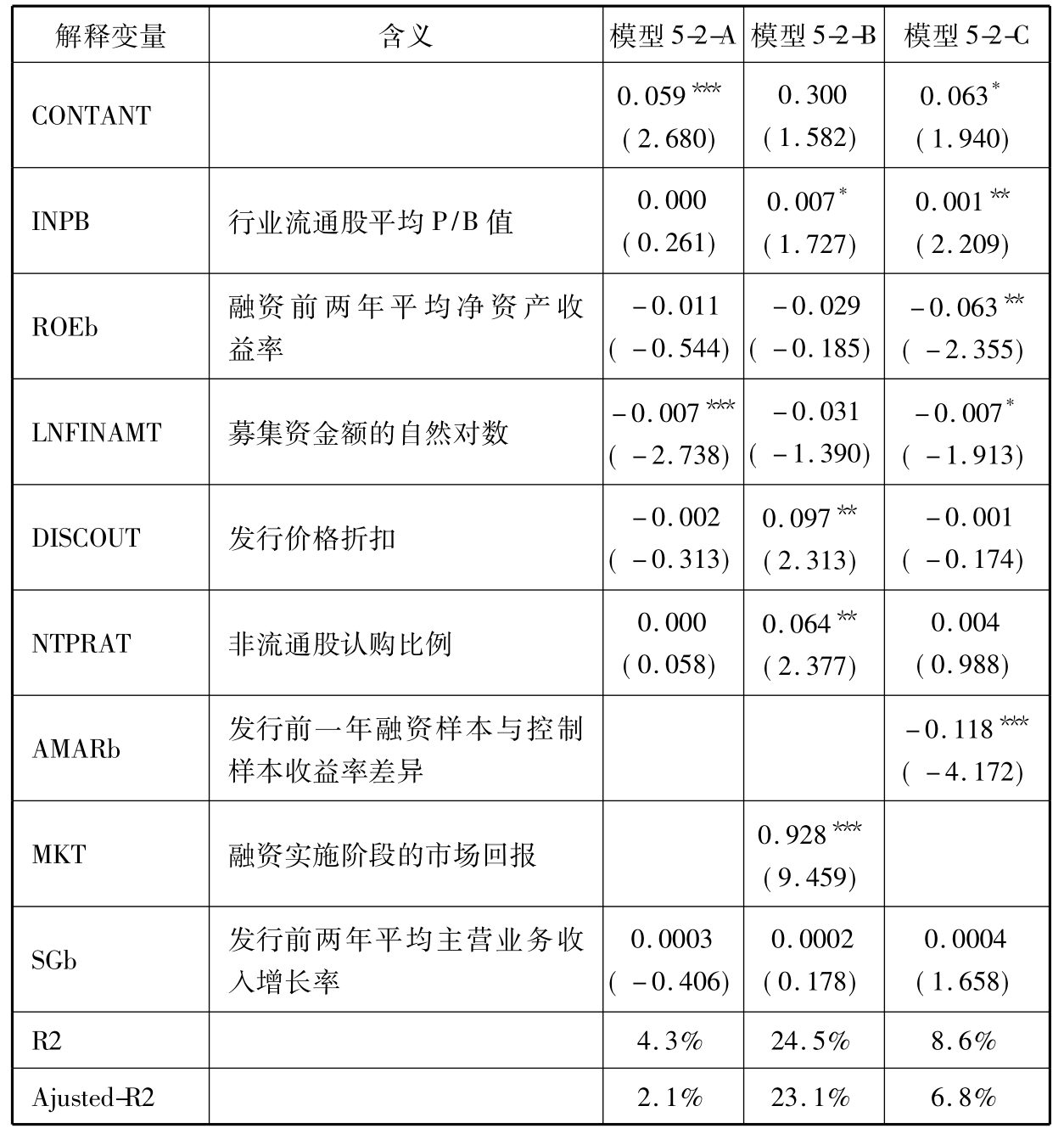

回归结果列于表5.5。从模型5-2-A中看到,仅有发行金额对再融资预告的短窗口市场反应有显著的影响,募集资金金额越大,股票超额收益率越低,这种关系在1%的水平下显著,这和我们在第三章得到的增发预告的负面反应远大于配股预告的结果一致,因为与配股比较,增发有募集资金量大的特点。在对再融资预告的反应中,投资者没有预见到发行价格、非流通股股东认购情况,而且也没有意识到“股权成本效应”的存在。

表5.5的模型5-2-B中列出了各变量对股权实施阶段流通股市价变化的影响。在这一阶段,对股权价值影响较显著的主要是再融资方案中的价格和非流通股认购比例的因素,我们看到发行价格折扣越大,发行定价越低,流通股的价值增加越多。非流通股认购比例越高,流通股价值增加越多,这与原红旗(2004)的研究结果一致,较高的非流通股认购比例可以证明控制股东对上市公司的信心,向投资者传递关于公司的正面信息。“股权成本效应”开始被流通股东意识到,行业p/b值的系数在10%的显著性水平下大于零,但是控制权收益的影响并不显著。

表5.5 模型(5-2)回归结果

注:模型5-2-A中被解释变量为再融资预告事件[0,3]窗口期的日平均超额收益率SAR,样本量为342个(同第3章第3.2节);模型5-2-B中被解释变量取股权实施阶段流通股市价的变化率STVG,样本量为396个(同第3章第3.3节);模型5-2-C中被解释变量取根据行业—净资产收益率计算的再融资后24个月流通股月平均超额收益率AMAR,样本量为352例(同第4章第4.1节)。回归系数下方括号内是t值。

最后,表5.5的模型5-2-C中的被解释变量是再融资后24个月的平均超额收益率。从长期来看,再融资发行价格因素和非流通股认购比例对股权价值几乎没有影响,而“股权成本效应”和“控制权收益效应”对股权价值的影响逐渐显现出来,融资前的净资产收益率越大,募集资金额越大,再融资传递较高控制权收益的信号越明显,流通股长期收益越小;行业平均p/b值越大,流通股与非流通股融资成本差异越大,“股权成本效应”越大,流通股长期收益越高。与我们的研究假设完全一致。

在上述三个模型中,行业平均p/b值、融资前两年的净资产收益率ROEb以及募集资金额自然对数LNFINAMT的回归系数方向几乎是一致,但是显著性却不相同,说明“控制权收益效应”和“股权成本效应”发挥的作用在各个阶段都不相同,总的来说对再融资短期价值效应作用较小,对长期价值效应则有显著的影响。

从上述回归结果还可以推论,对于那些以短期获利为目标的流通股股东,应更关注再融资发行方案的要素,如发行价格,非流通股认购情况等等,而以长期盈利为目标的流通股股东应更关心股权结构变动因素和公司治理因素对价值的影响。

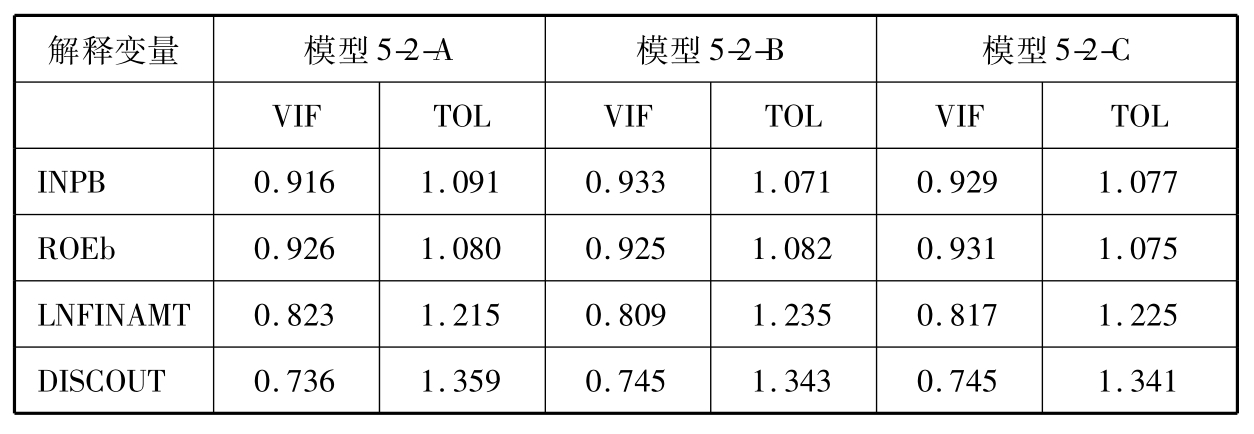

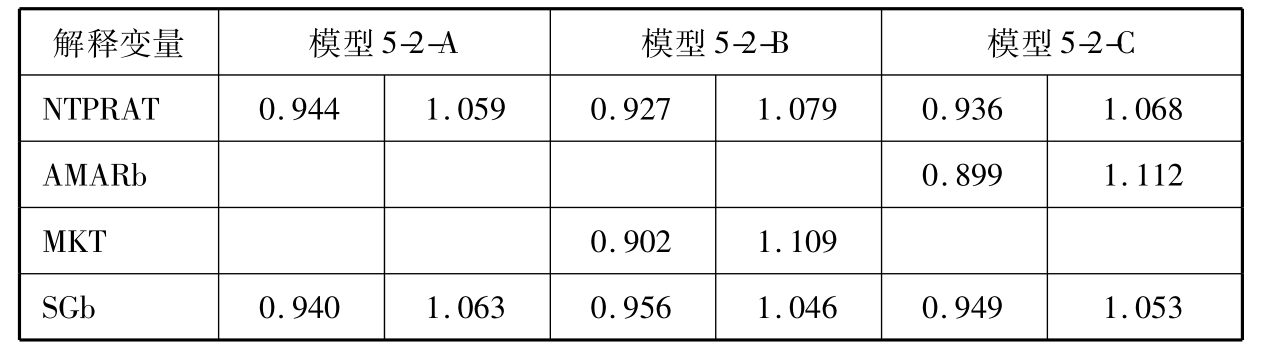

对回归方程进行多重共线性检验,结果见表5.6。列出的共线性衡量指标——方差膨胀因子和容许度——均在可以接受的经验值范围内。

表5.6 对模型5-2多重共线性的检验

续表

注:VIF为方差膨胀因子,TOL为容许度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。