8.2.3 回归结果分析

基于上面的回归模型和样本数据,我们通过SPSS16.0统计软件进行了回归分析。下面就回归结果讨论:对于浙江样本企业的研究中,到底是哪些因素影响了企业的自主创新活动,其中经常讨论的FDI究竟影响作用是正效应还是负效应,是否作用显著呢?

(1)在上面基本模型lnIt=lnBt+ηSHAREt+θlnFDIt+αlnKt+βlnLt的基础上,以转换后的各企业FDI的实际数量、FDI占总资本的比重、技术人员数量及研发费用投入资本作为解释变量,来解释新产品销售收入代表的自主创新成果。结果如表8.5所示。

表8.5 回归模型整体情况

a.Predictors:(Constant),LnK,Share,LnL,LnFDI。

b.Dependent Variable:ln I。

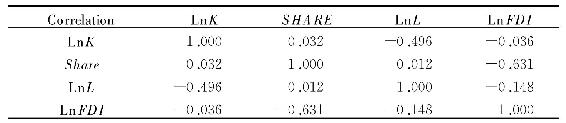

回归后的模型整体来看,拟合度不高。R方的取值只有0.23,这可能与我们所调查的企业样本不足够大有一定因素。不过也可以从模型比较直观地看出各变量之间的关系,对于本书的研究还是有意义的。接下来我们看一下各解释变量之间的相关系数。从表8.6可以看出,各变量之间的相关性都较小,这将减少由模型内部变量共线性导致的回归结果不可信赖程度。K和L间的相关系数为负,这在一定程度上反映了企业间资本与劳动力之间的替代性。而令我们惊奇的是,在FDI数量与其他三个解释变量之间有着或多或少的负相关性,而FDI占总资产的份额却与劳动力投入和资本投入有着正向的相关性。

表8.6 解释变量之间的相关系数

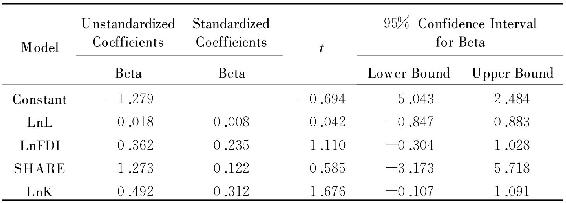

通过回归后的结果我们来看一下我们最关注的问题:FDI对企业自主创新有何作用,是否显著?(见表8.7)。

表8.7 基于浙江企业样本数据的回归分析结果

回归结果显示,5%的显著性水平下,虽然t(FDI)=1.110非常接近置信区间的(-0.304,1.028),我们认为FDI对新产品销售收入有较显著的正向作用。对于K,t(K)=1.6761大于置信区间中的1.091,且回归出来的系数为0.492,这说明资本投入(此处指研发费用的投入)很大地影响企业新产品的收入或者说自主创新活动。而Share和L虽然回归的系数大于0,但T检验不显著,因此不能判断其对企业自主创新的影响。总体来说,在我们所调查的这些浙江企业中,FDI对企业自主创新活动起到了一定的正效应,但影响比较微弱。

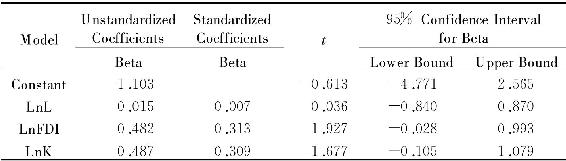

(2)由于上面分析中发现所列的SHARE解释变量T检验不显著,我们剔除该变量用类似的方法进行回归,回归结果见表8.8和8.9。

表8.8 剔除Share变量的回归模型整体情况

与前面的回归结果相比较,剔除Share变量后的模型中,lnFDI的系数变大了,且其T检验的t值为1.927,相比于置信区间的(-0.028,0.993),这个显著性要比前面未剔除Share变量明显得多。同样的关于技术人员数L对自主创新活动的促进作用依然不明显,研发费用的投入以0.487的回归系数,相对显著的正向影响企业新产品的开发。总体来说,从所调查的浙江企业情况来看,研发费用的投入量对企业自主创新有积极影响,FDI对企业的溢出效应有正作用,但效果比较微弱。

表8.9 剔除Share变量的回归分析结果

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。