第四节 现金流量表

会计信息的使用者除了要了解商业银行的财务状况和经营成果以外,还需要了解银行的现金充足状况的信息,因此需要编制商业银行的现金流量表提供现金流量信息。

一、现金流量表含义

流动性对于商业银行来说是最重要的风险衡量指标。现金流量表是反映商业银行在一定的会计期间内的经营活动、投资活动和筹资活动所产生的现金流入和流出情况的报表。由于利润表是建立在权责发生制基础上不能反映银行的现金流量状况,而现金流量表是严格建立在收付实现制基础上来反映现金和现金等价物的变动情况,可以为投资者预测商业银行未来现金流量提供必要的信息。

现金是指库存现金和随时能够用于支付的存款,现金等价物指持有期限短、流动性强,易于转换为已知金额的现金和价值变动较小的投资。对于商业银行来说现金和现金等价物一般包括现金和银行存款、存放境内外同业的活期和三个月内到期的款项、存放中央银行的备付金。

二、现金流量表内容及格式

现金流量表要求按照不同的业务分别反映现金的流入、流出和净流量。一般分为经营业务、投资业务和筹资业务三大类业务来反映每一类业务的现金流量。

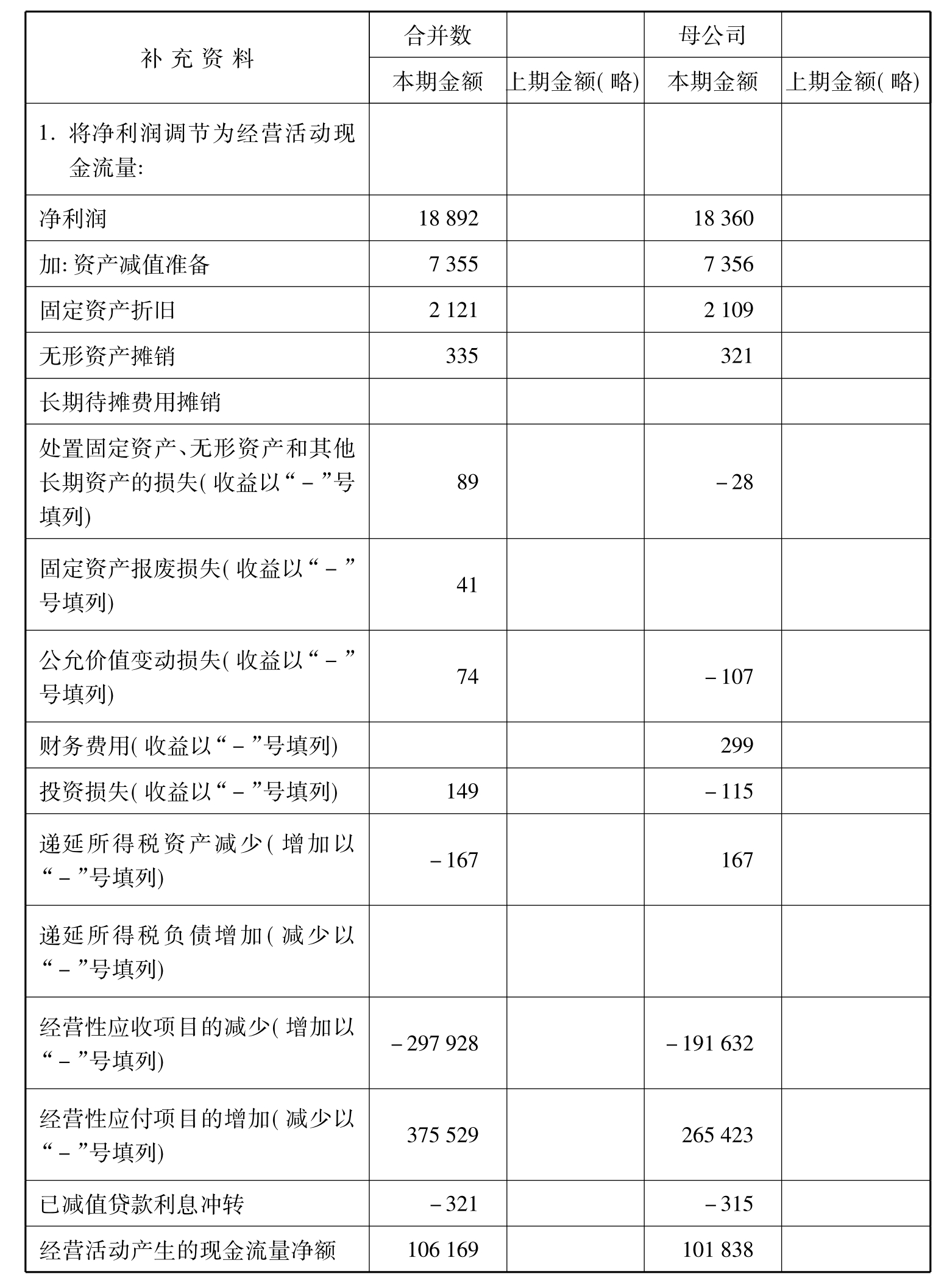

现金流量表的正表要求用直接法编制,同时要求在附表中用间接法来反映现金的变动。具体格式见表13-4。

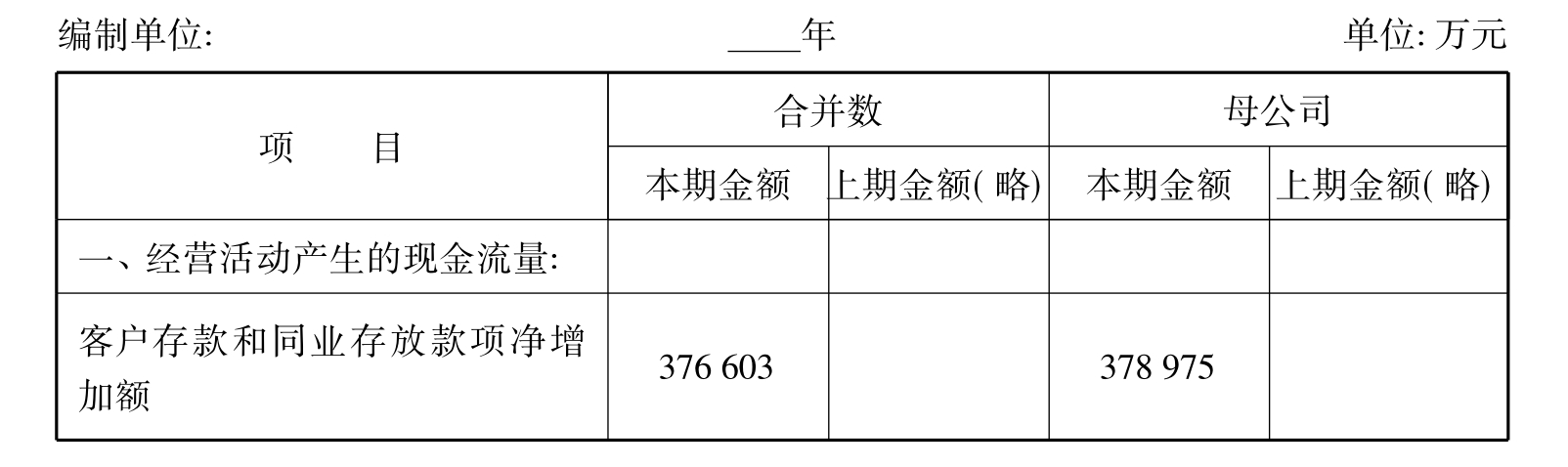

表13-4 商业银行现金流量表

续表

续表

续表

续表

三、现金流量表编制

合并现金流量表以合并资产负债表、合并损益表及其他有关现金流入、现金流出的资料为基础编制。

(一)经营活动产生的现金流量

(1)“客户存款和同业存放款项净增加额”项目,反映商业银行本期吸收的境内外金融机构以及非同业存放以外的各种存款的增加额,本项目可以根据“吸收存款”、“同业存放”、“其他金融机构存放”等科目的记录分析填列。商业银行也可以根据实际情况将本项目分解成更为详细的项目反映。

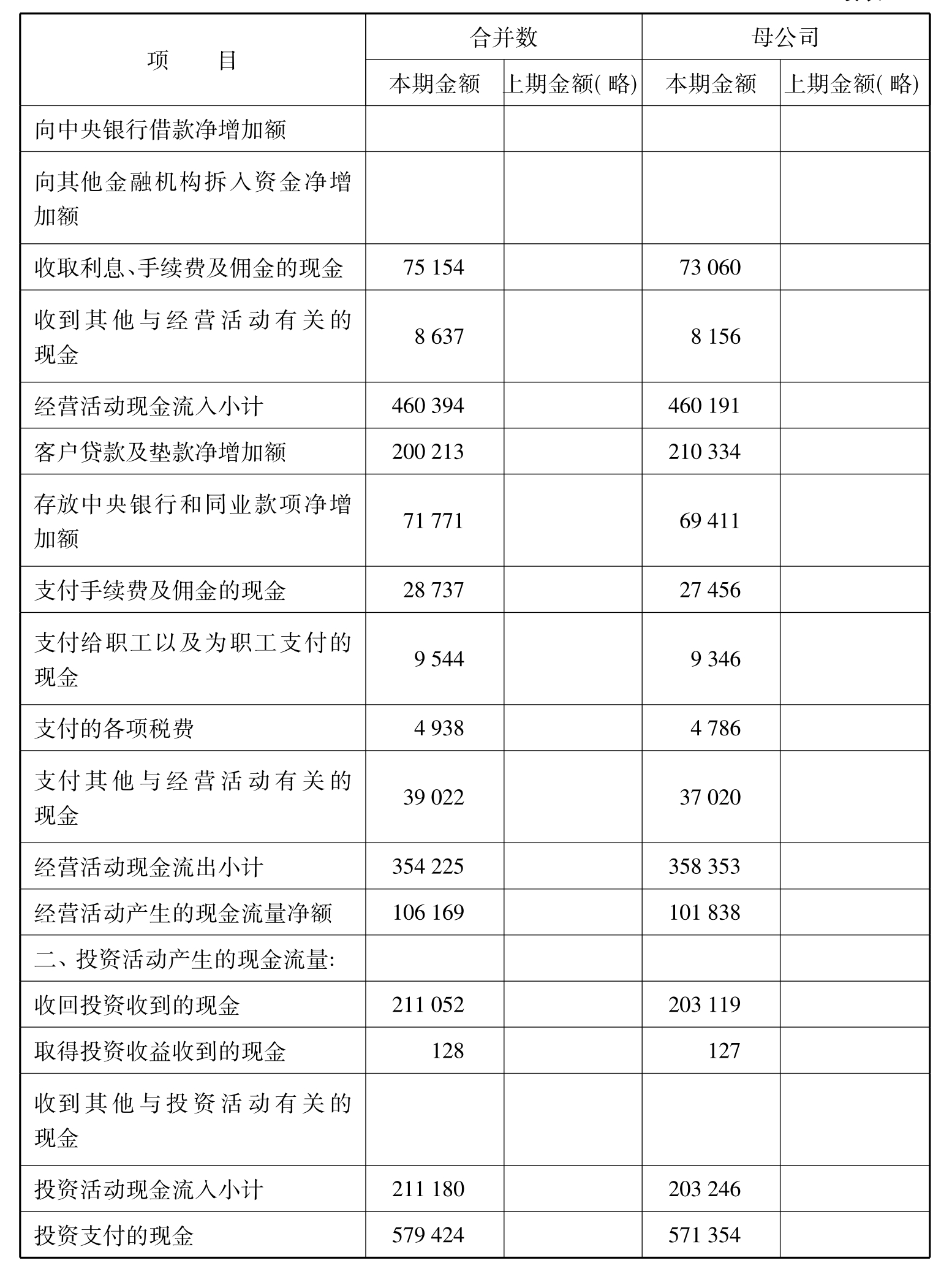

(2)“向中央银行借款净增加额”项目,反映商业银行本期向中央银行借入款项的净增加额,根据“向中央银行借款”科目记录分析填列。

(3)“向其他金融机构拆入资金净增加额”项目,反映商业银行向境内外金融机构拆入款项所取得现金减去拆借给境内外金融机构款项而支付的现金后的增加额,本项目根据“拆入资金”和“拆出资金”科目的记录分析填列。

(4)“收取利息、手续费及佣金的现金”项目,反映商业银行本期收到的利息、手续费及佣金减去支付的利息、手续费及佣金的净额,本项目可以根据“利息收入、手续费及佣金收入”、“应收利息”等科目的记录分析填列。

(5)“收到其他与经营活动有关的现金”项目,反映商业银行收到的其他与经营活动有关的现金。

以上各项(1)至(5)合计填列入经营活动现金流入小计项目。

(6)“客户贷款及垫款净增加额”项目,反映商业银行本期发放的各种贷款、办理商业票据贴现、转贴现融入及融出资金等业务的净增加额,本项目可以根据“贷款”、“贴现资产”、“贴现负债”科目的记录分析填列。

(7)“存放中央银行和同业款项净增加额”项目,反映商业银行本期存放于中央银行及境内外金融机构的款项净增加额,本项目根据“存放中央银行款项”、“存放同业”等科目的记录分析填列。

(8)“支付手续费及佣金的现金”项目,反映商业银行支付的利息、手续费及佣金,本项目可以根据“手续费及佣金支出”等科目的记录分析填列。

(9)“支付给职工以及为职工支付的现金”项目,反映商业银行为职工支付的各种费用,包括工资、养老金、医疗保险、失业保险以及工伤保险、解除劳动关系的补偿及其他福利费,本项目根据“现金”、“银行存款”、“应付职工薪酬”等科目的记录分析填列。

(10)“支付的各项税费”项目,反映商业银行按照规定支付的各种税费,包括本期发生本期支付的税费、本期支付以前各期发生的税费和预交的税费,包括营业税、印花税、房产税、土地增值税、所得税和教育费附加等。本项目根据“银行存款”、“应付税费”等科目的记录分析填列。

(11)“支付其他与经营活动有关的现金”项目,反映商业银行支付的其他与经营活动有关的现金。

以上各项(6)—(11)合计填列入经营活动现金流出小计项目。经营活动现金流入小计与经营活动现金流出小计相减后得到经营活动的现金流量净额。

(二)投资活动产生的现金流量

(1)“收回投资收到的现金”项目,反映商业银行出售、转让或者到期收回除现金等价物以外的“持有至到期投资”、“投资性房地产”、“固定资产”、“处置子公司及其他营业单位收到的现金”净额。银行也可以根据实际情况将本项目细分。本项目可以根据“持有至到期投资”、“投资性房地产”、“固定资产”、“长期股权投资”、“现金”、“银行存款”等科目记录分析填列。

(2)“取得投资收益收到的现金”项目,反映商业银行因股权投资而分得的股利、从子公司、联营企业或者合营企业分得利润而得到现金股利以及债券性投资的利息。本项目应根据“应收股利”、“应收利息”、“投资收益”、“现金”、“银行存款”等科目记录分析填列。

(3)“投资支付的现金”项目,反映商业银行因对外投资而支付的现金,根据“长期股权投资”、“持有至到期投资”、“现金”、“银行存款”等科目记录分析填列。

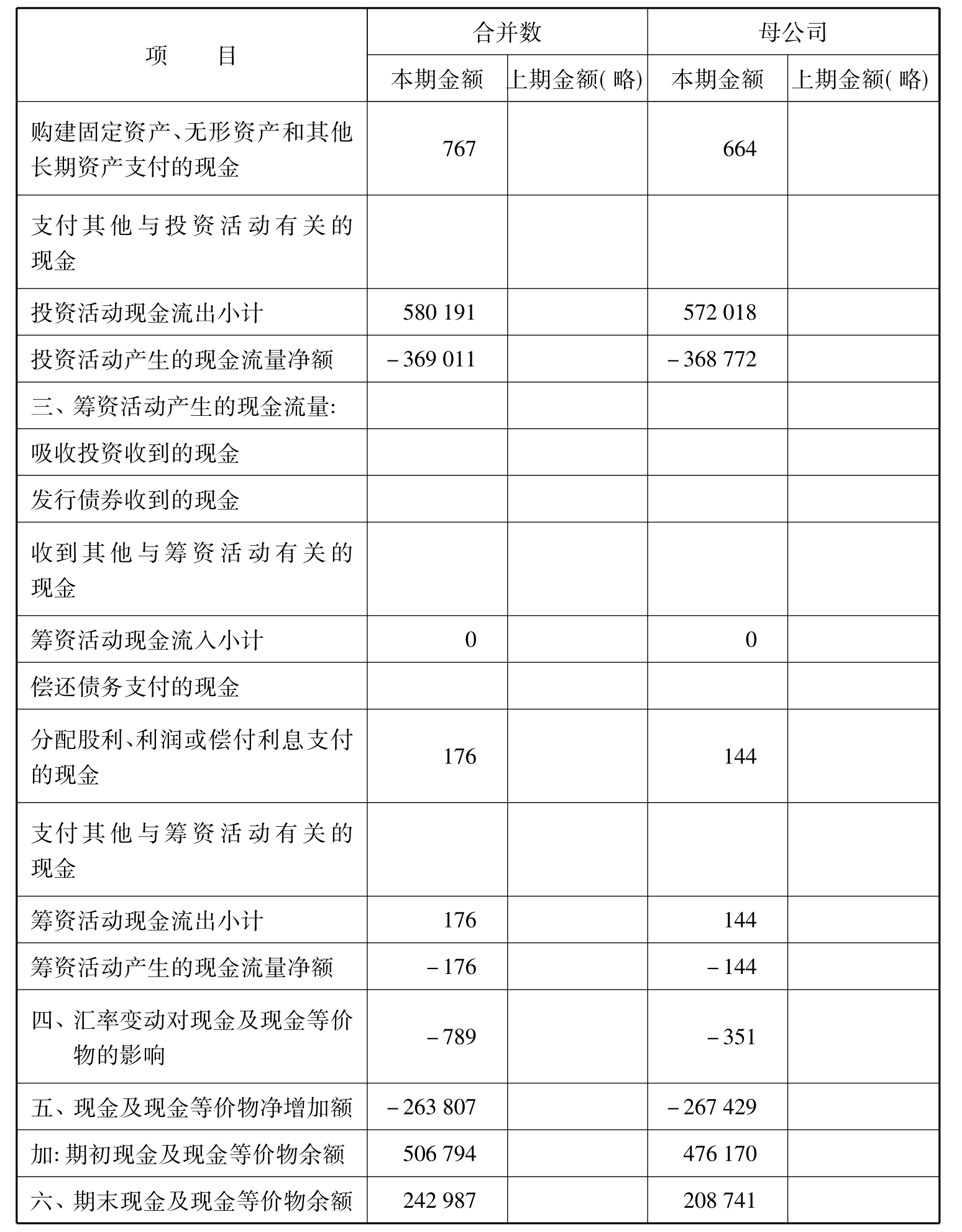

(4)“购建固定资产、无形资产和其他长期资产支付的现金”项目,反映商业银行购买建造固定资产、取得无形资产和其他长期资产而支付的现金及税款,根据“固定资产”、“在建工程”、“无形资产”、“现金”、“银行存款”等科目记录分析填列。

(三)筹资活动产生的现金流量

(1)“吸收投资收到的现金”项目,反映商业银行因发行股票方式筹集资金实际收到的款项净额,其中发行过程中由银行直接支付的审计费用、咨询费等直接费用在收到的款项中扣除。根据“实收资本(或股本)”、“资本公积”、“无形资产”、“现金”、“银行存款”等科目记录分析填列。

(2)“发行债券收到的现金”项目,反映商业银行因发行债券方式筹集资金实际收到的款项净额,其中发行过程中由银行直接支付的审计费用、咨询费等直接费用在收到的款项中扣除。根据“应付债券”、“现金”、“银行存款”等科目记录分析填列。

(3)“偿还债务支付的现金”项目,反映商业银行偿还长期债务本金而支付的现金,根据“应付债券”、“现金”、“银行存款”等科目记录分析填列。

(4)“分配股利、利润或偿付利息支付的现金”项目,反映商业银行因分配股利、利润或偿付债券利息支付的现金,根据“应付债券”、“应付股利”、“现金”、“银行存款”等科目记录分析填列。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。