第三节 生产决策分析

一、新产品开发的决策分析

新产品的生产可以通过投资新的生产设备和利用企业原有生产设备两种方式进行,前者需要大量的资金投入,属于企业长期投资的范畴,本章暂不涉及。这里介绍的新产品开发的决策分析,是指利用企业剩余生产能力来开发某种市场上有销路的产品。关于这类新产品的决策分析,一般分为涉及专属成本和不涉及专属成本两类。

(一)不涉及专属成本的决策分析

当新产品的开发不涉及专属成本时,表明各备选方案的固定成本都是相同的,在进行决策分析时只需要考虑各方案的贡献毛益总额即可,可以采用贡献毛益分析法。

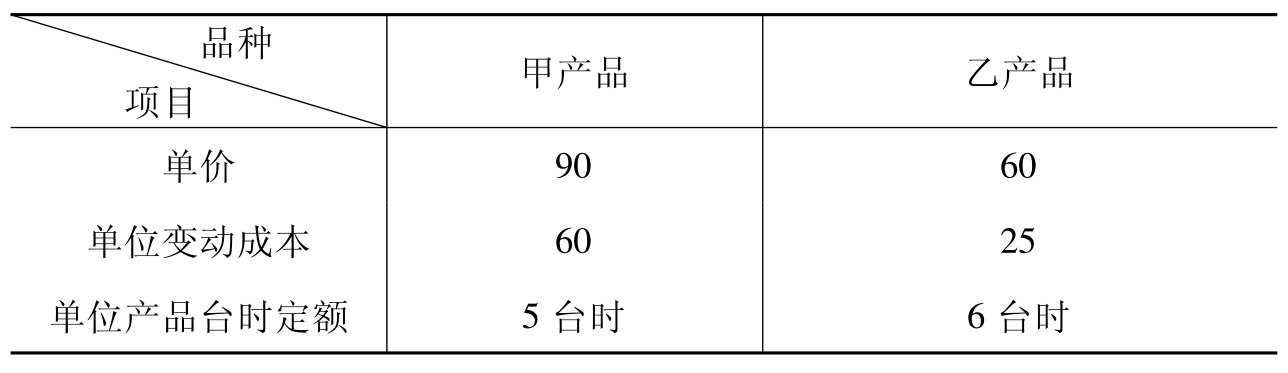

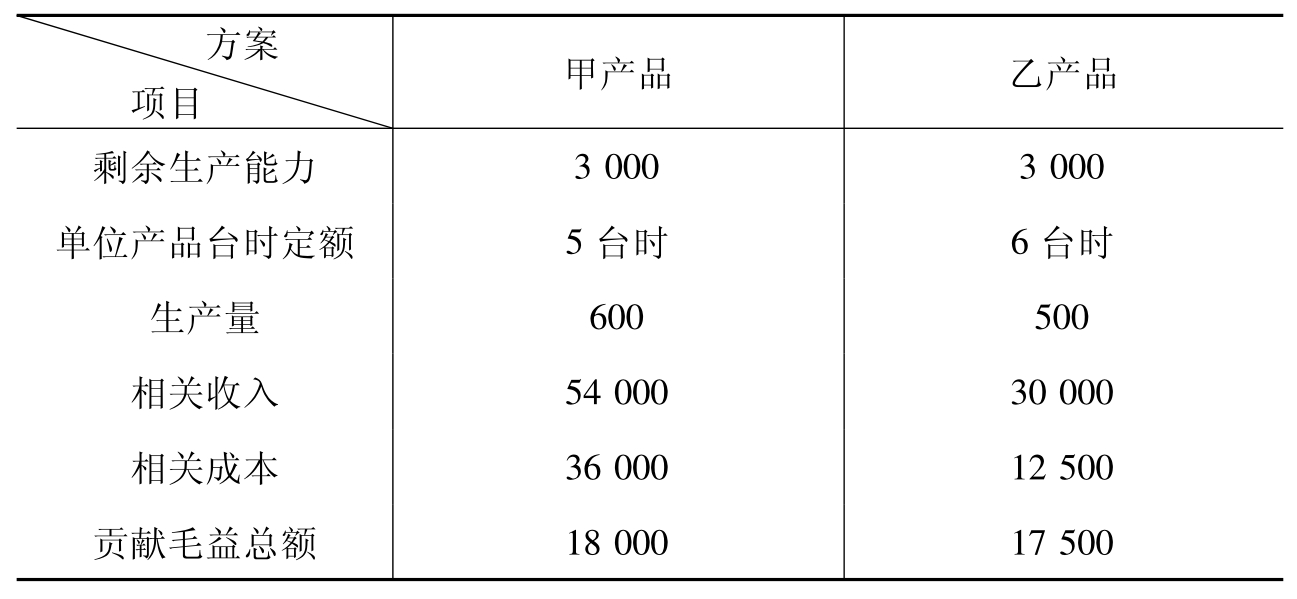

【例5-5】某企业现有年剩余生产能力3000台时。可用来生产甲产品或乙产品,该剩余设备的年折旧额为50000元,甲乙两种产品的相关资料如表5-5、表5-6所示。

表5-5 相关资料 单位:元

表5-6 贡献毛益分析表 单位:元

分析结果表明:生产甲产品比生产乙产品可多获得贡献毛益500元,故应选择生产甲产品。

(二)涉及专属成本的决策分析

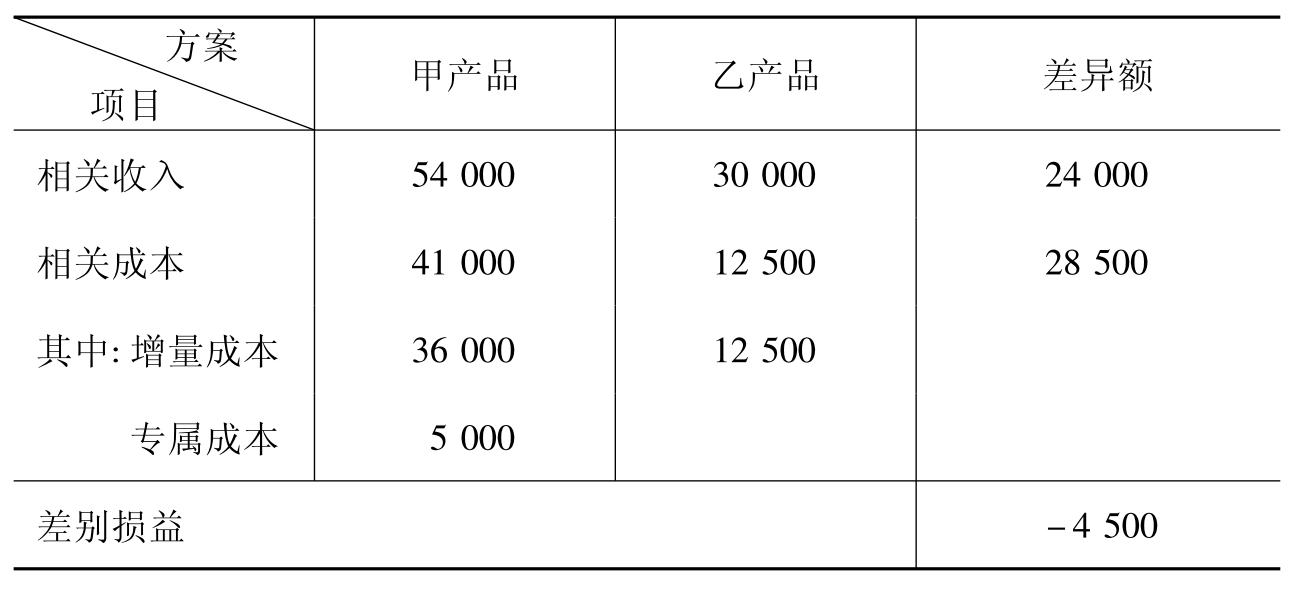

当新产品开发方案中涉及增加专属成本时,相关成本不仅要考虑决策方案的单位变动成本,还必须考虑专属成本。一般用差别分析法进行决策分析,如表5-7所示。

【例5-6】依例5-5,若生产甲产品需要增加一台设备,价值5000元,试用差别分析法进行决策分析。

表5-7 差别损益分析表 单位:元

在表5-7中,差别损益为-4500,意味着在考虑了专属成本之后,选择生产甲产品将比选择生产乙产品减少利润4500元,故应选择生产乙产品。

二、亏损产品停产的决策分析

亏损产品停产的决策分析,主要研究的是当企业生产多种产品时,如果某一产品的价格低于按财务会计的要求计算的单位产品成本时,是否停止该产品的生产或转产。

(一)剩余生产能力无法转移,亏损产品是否停产的决策

所谓剩余生产能力无法转移,是指企业亏损的产品停产后,闲置下来的生产能力无法用于其他方面,既不能转产,也不能将其设备对外出租。在这种情况下,只要亏损产品的单位贡献毛益大于零,即亏损产品的单价大于其单位变动成本,就不应停止该产品的生产。其道理是:只要亏损产品的贡献毛益为正值,就可以为企业补偿一部分固定成本。如果停产,企业的固定成本是不会因为亏损产品的停产而减少的,它的发生额是不变的,这时应由亏损产品负担的固定成本转而由企业其他盈利产品负担,最终导致整个企业减少相当于该亏损产品提供的贡献毛益那么多的利润。

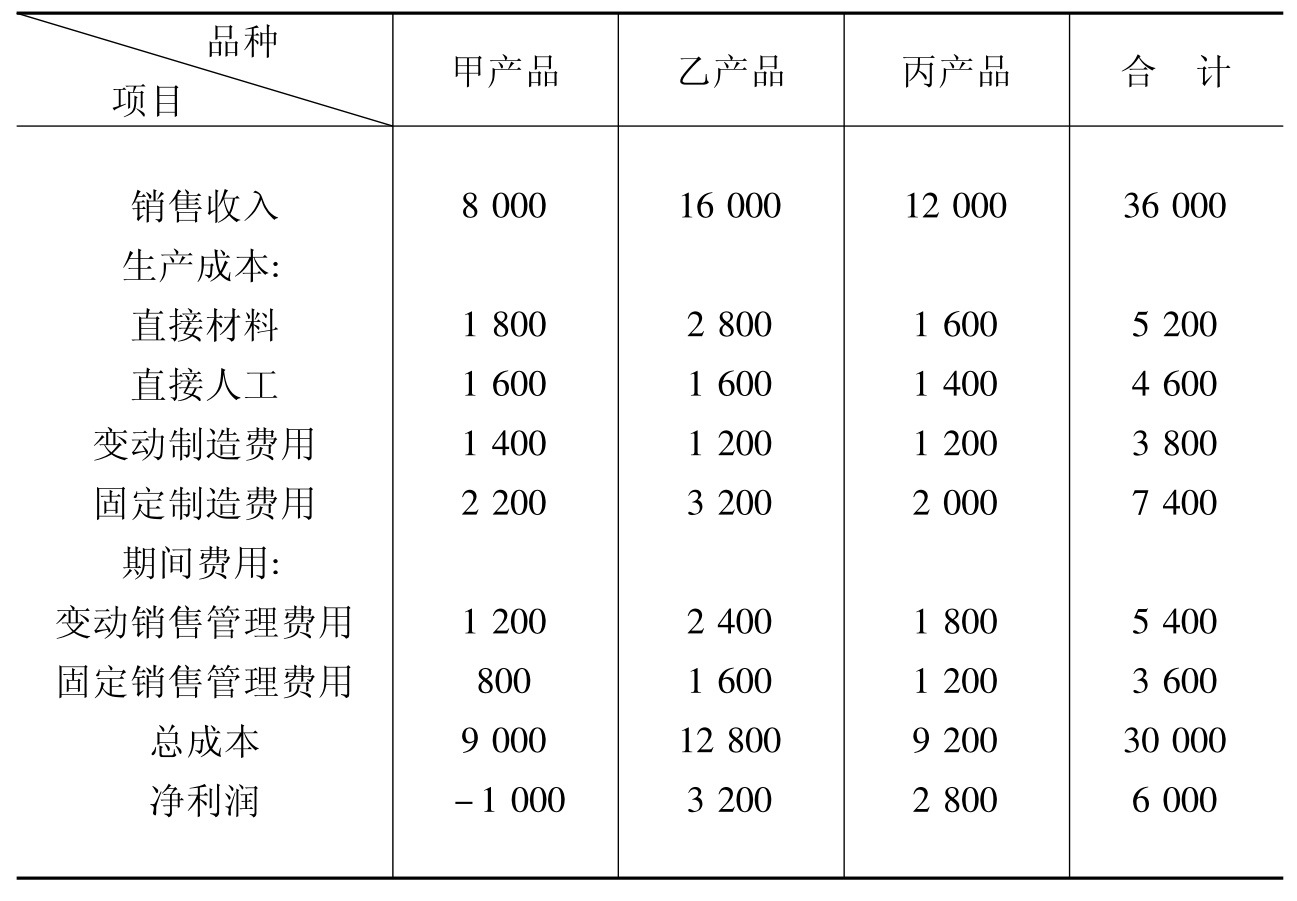

【例5-7】某企业产销甲、乙、丙三种产品,其中乙、丙产品盈利,甲产品亏损。有关资料见表5-8,要求作出是否停产甲产品的决策分析。

根据资料显示:甲产品亏损1000元,按照成本性态的原理,甲产品的贡献毛益是:

甲产品的贡献毛益=8000-(1800+1600+1400+1200)

=2000(元)

甲产品创造的贡献毛益是2000元,而其分摊的固定成本是3000元,故亏损1000元。但如果甲产品停产,就不能提供2000元的贡献毛益,由它分摊的3000元的固定成本就只能由乙、丙两种产品负担,这将使企业的总利润减少2000元,所以,在企业生产能力不能转移的情况下,甲产品不能停产。

表5-8 甲、乙、丙三种产品有关资料 单位:元

(二)剩余生产能力可以转移,亏损产品是否停产的决策分析

当企业生产亏损产品的机器设备在其停产后,可以转产其他产品或对外出租时,就必须考虑继续生产亏损产品的机会成本,如果继续生产亏损产品所丧失的收益小于亏损产品所提供的贡献毛益,则应该停产,否则可继续生产。

【例5-8】依例5-7,假定其他条件不变,若停产甲产品,其生产设备可以对外出租,每年可获租金2500元,要求作出甲产品是否应该停产的决策分析。

分析:由于继续生产甲产品的贡献毛益是2000元,小于其机会成本(租金收入2500元),故应停产甲产品。

三、接受特殊价格追加订货的决策分析

在企业生产任务不饱和的情况下,当客户要求以低于正常价格或低于计划产量的单位成本的特殊价格订货时,企业可以考虑是否接受这种特殊价格的订货。针对这种情况,我们作如下分析。

(一)特殊订货不冲击正常生产任务时

当追加订货不冲击正常生产任务时,剩余生产能力无法转移且生产特殊订货无需增加固定成本,只要特殊订货的单价大于该产品的单位变动成本,即可接受订货。

(二)特殊订货冲击正常生产任务时

若该订货冲击正常生产任务的完成,应将由此而减少的正常收入作为追加订货方案的机会成本考虑。当追加订货的贡献毛益大于机会成本时,就可以接受订货;否则,不能接受。

(三)特殊订货需追加专属成本时

若该订货要求追加专属成本,则必须将专属成本作为特殊订货的成本加以考虑。如果接受订货的贡献毛益大于专属成本,则可以接受。

(四)企业剩余生产能力可以转移时

若企业剩余生产能力可以转移,则必须将与此有关的收入作为接受特殊订货方案的机会成本加以考虑。如果接受订货的贡献毛益大于其机会成本,则可以接受。

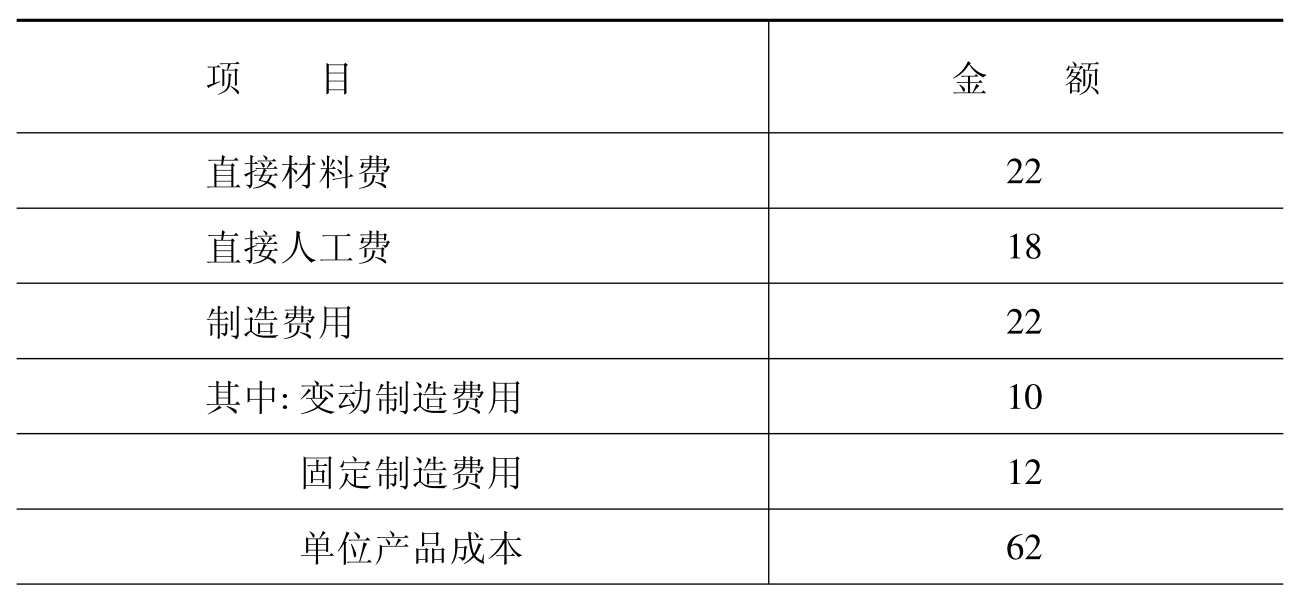

【例5-9】某企业生产甲产品的生产能力是20000件,每年生产能力利用率为80%,正常售价为76元,有关成本数据见表5-9。

表5-9 相关资料 单位:元

要求:针对以下不相关情况作出是否接受特殊价格追加订货的决策分析。

(1)现有一客户要求订货4000件,每件定价52元,剩余生产能力无法转移,追加订货不需要专属成本。

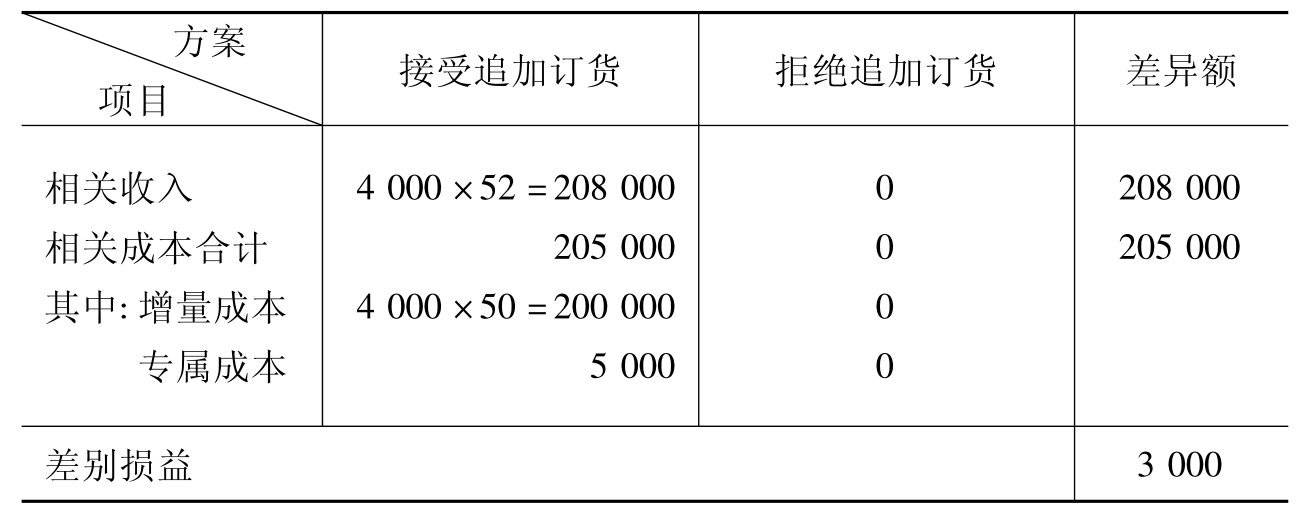

(2)现有一客户要求订货4000件,每件定价52元,剩余生产能力无法转移,接受该订货需购置一台专用设备,价值5000元。

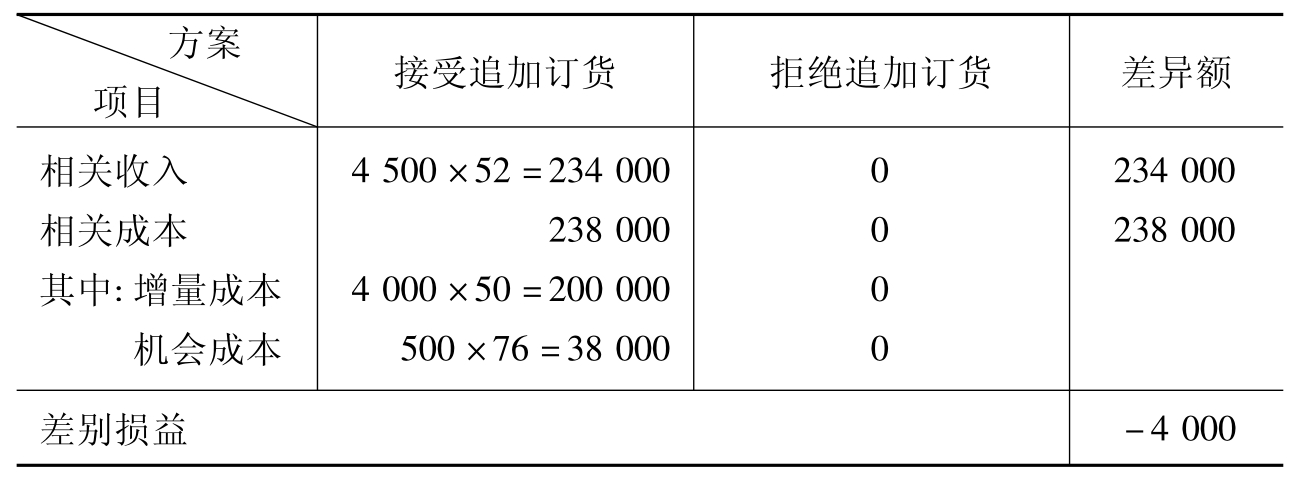

(3)现有一客户要求订货4500件,每件定价52元,剩余生产能力无法转移。

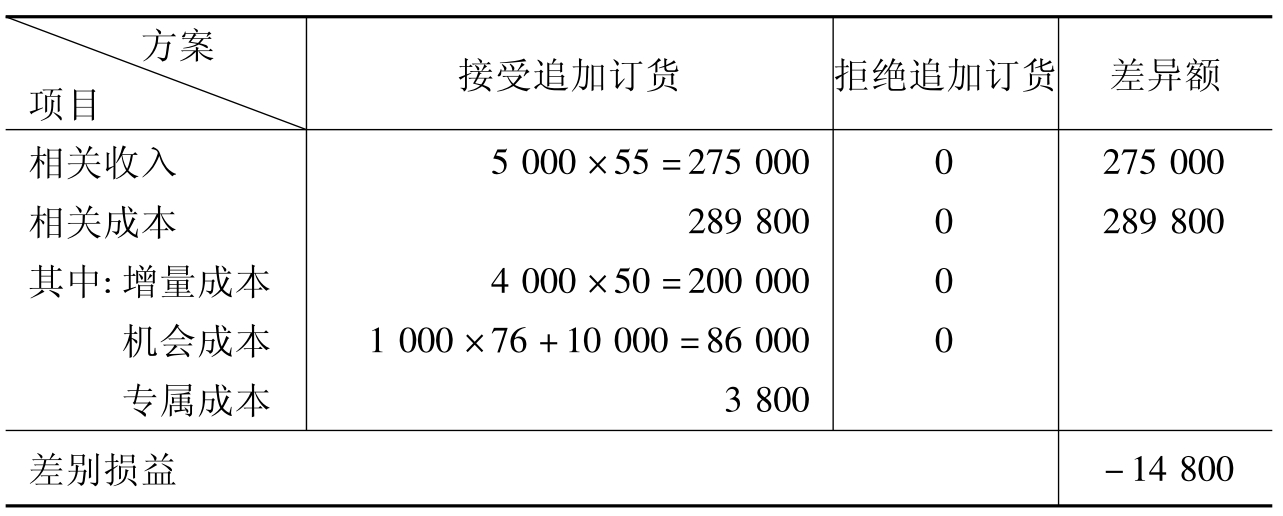

(4)现有一客户要求订货5000件,每件定价55元,接受订货需追加固定成本3800元;若不接受订货可将设备出租,租金10000元。

分析:(1)该企业每年有4000件的剩余生产能力且无法转移,客户的订货数量没有冲击正常生产,没有增加专属成本。在这种情况下,只要定价大于单位变动成本即可接受订货,特殊定价52元大于该产品的单位变动成本50元(22+18+10),所以,可以接受此订货。

(2)在这种情况下,对接受或拒绝订货两个方案采用差别分析法,具体结果见表5-10。

表5-10 差别损益分析表 单位:元

从上述计算分析中可以看出:接受订货比拒绝订货可多获利3000元,所以应接受订货。

(3)客户订货4500件,已经超出企业剩余生产能力,如果接受订货,将减少正常销售量500件,因此,这500件的正常销售收入应作为接受特殊订货的机会成本。此外,如果接受订货,此方案的增量成本的计算,应按4000件考虑,而不应该按4500件,因为无论是否接受订货,其500件的生产是计划内的,500件的增量成本总是要发生的,与决策方案无关。具体分析见表5-11。

表5-11 差别损益分析表 单位:元

从表5-11结果可以看到:差别损益为-4000元,表明接受追加订货将使企业利润减少4000元,故应拒绝接受订货。

(4)客户订货5000件,超出正常生产能力1000件,这1000件的正常销售收入视为接受方案的机会成本,设备出租的租金收入也视为接受订货的机会成本考虑,具体分析见表5-12。

表5-12 差别损益分析表 单位:元

从表5-12中可以看到:接受订货将减少利润14800元,故不应接受订货。

四、产品是否深加工的决策分析

工业制造行业中有些产品,加工程序较长,它可以在加工到某一程序时以半成品的状态出售,也可以以最终产成品的形式出售,这类企业就会存在上述产品是以产成品的形式还是以半成品的形式出售的决策问题。在这类决策分析中,深加工前的半成品或联产品的成本都属于沉没成本,是与决策无关的非相关成本。相关成本只包括与深加工有关的成本内容,而相关收入则包括直接出售半成品和深加工成产成品后出售的有关收入。

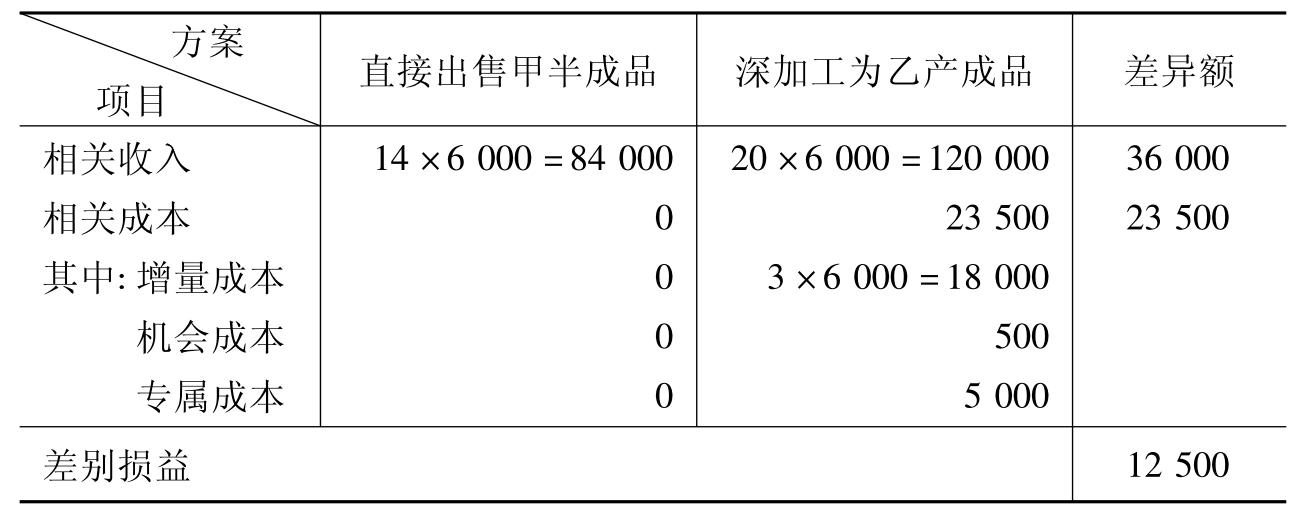

【例5-10】某企业生产甲半成品,单位变动成本10元,固定成本12000元,销售单价14元,年产量6000件。如果把甲半成品加工成乙产成品出售,销售单价可提高到20元,单位变动成本提高到13元,同时需要发生固定成本5000元。若不进行深加工,投资于固定成本的资金可在资本市场进行投资,市场无风险收益率为10%。要求:甲半成品直接出售或深加工的决策分析。

表5-13 差别损益分析表 单位:元

通过计算分析可知,该企业将甲半成品深加工为乙产成品比直接出售甲半成品多获利12500元,故应选择深加工后再出售的方案。

需要注意的是:有些产品,其产成品与半成品的投入产出比例是1∶1关系,我们采用以上的计算分析即可。如果某产品其产成品与半成品的投入产出比例不是1∶1关系,那么,深加工方案中的相关业务量的确定必须依据数量比例关系而定。

五、零部件自制或外购的决策分析

有些企业在产品的生产过程中所需要的零部件既可以自制,也可以从外部市场购买,这时,企业就面临零部件是自制还是外购的决策问题。在这类问题的决策中,不管零部件是自制还是外购,企业的销售收入不会受到影响,只需要考虑相关成本即可。外购中的相关成本主要是外购单价和机会成本;自制零部件的相关成本主要包括变动生产成本、专属成本及机会成本。如果企业所需零部件的数量确定,分析时可采用相关成本分析法。如果企业所需的零部件数量不确定,则可采用成本无差别点分析法进行决策分析。

(一)需用量确定时自制或外购的决策

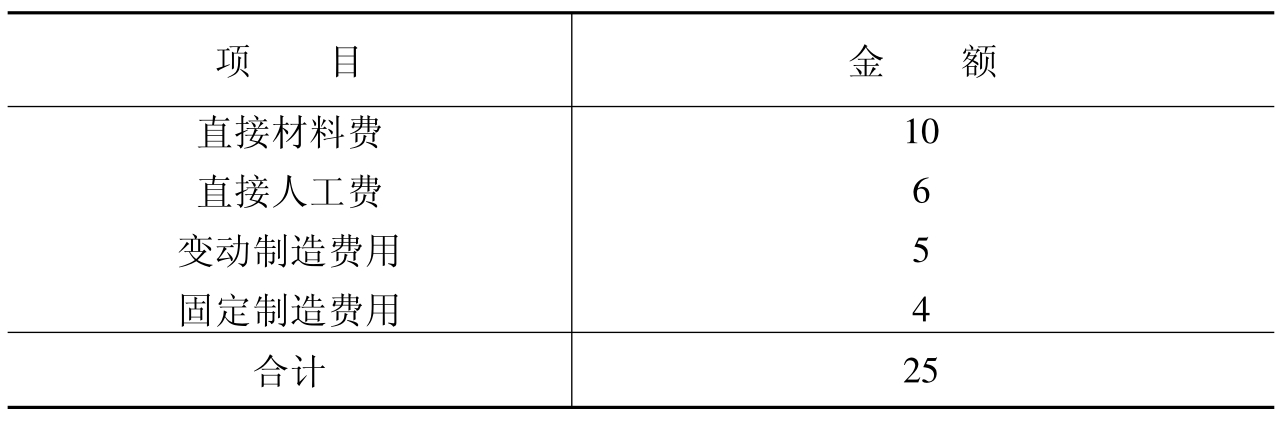

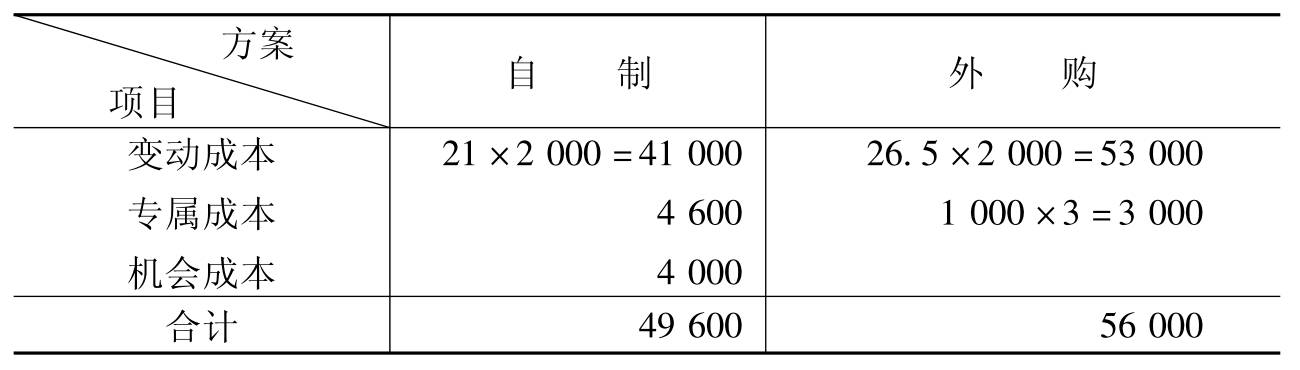

【例5-11】某企业年需要A零件2000件。该零件既可以自制也可以外购。外购单价26元,每件的运费0.5元,每次外购差旅费1000元,每年采购3次。自制的单位成本25元。若自制,全年需增加专属固定成本4600元。如果外购,自制设备可以对外出租,每年可获租金4000元。自制A零件的单位产品生产成本资料见表5-14。要求:作出A零件是自制还是外购的决策分析。

表5-14 A零件单位生产成本资料 单位:元

自制A零件的单位产品生产成本为25元,其中:直接材料、直接人工和变动制造费用属于相关成本,固定性制造费用不是由于该方案而增加的,所以是无关成本,不予考虑。自制方案中为自制零件新增的专属固定成本是相关成本,设备的租金收入是自制方案的机会成本,应予以考虑。外购的单价、运费和差旅费是外购方案的相关成本。具体分析见表5-15。

表5-15 相关成本分析表 单位:元

从以上计算分析中可以看出:A零件自制方案的成本比外购方案的成本低6400元,所以应选择自制方案。

(二)需用量不确定时自制或外购的决策

【例5-12】某企业需要的E零件既可以自制,又可以外购。外购市价15元。若自制,每年相关的专属成本4000元,自制E零件的单位变动成本为13元。要求:作出企业取得E零件方式的决策。

分析:由于E零件的需用量是不确定的,故采用成本无差别点分析法。

分析结论:该企业E零件的全年需用量在2000件时,无论采用自制方案或外购方案,其成本都是相同的。当E零件的全年需用量在0~2000件时,应选择外购,此时外购方案的总成本较低;当E零件的全年需用量在2000件以上时,应选择自制,此时自制方案的总成本最低。在实际工作中,当企业需用的零部件对外采购时,如果采购量达到一定的标准,供应商会提供价格优惠。此时在进行决策时,必须考虑到价格变化的因素,以便作出正确的决策。

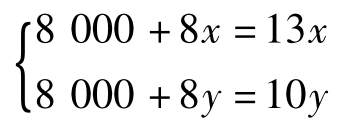

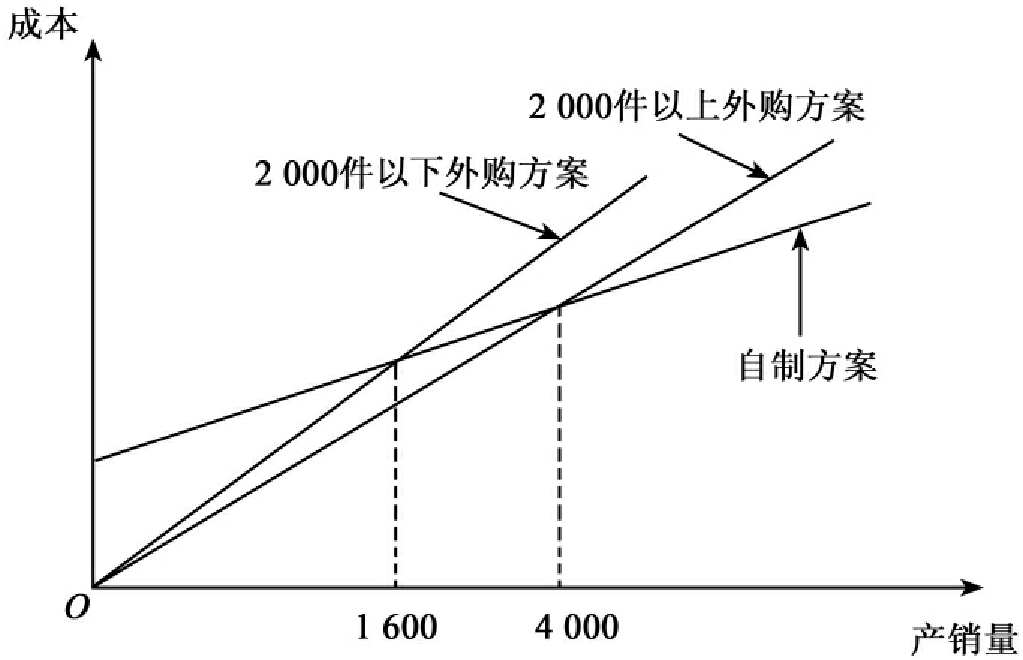

【例5-13】假设某企业生产的F零件既可以自制,也可以外购。若外购,数量在2000件以下(含2000件)时,每件购买价13元;购买量在2000件以上时,每件购买价10元。若自制,每件单位变动成本8元,固定成本8000元。要求:作出该企业取得F零件方式的决策分析。

分析:由于外购中价格变动的影响,必须考虑不同需要量条件下的成本变化。

设x为零部件在2000件以下时自制与外购的成本分界点,设y为零部件在2000件以上时自制与外购的成本分界点,则有:

解方程得:

x=1600(件)

y=4000(件)

与图5-1自制外购成本分析图

从图5-1中可以看到:当零部件需要量在1600件以下时,外购成本低于自制成本,应选择外购方式;当零部件需要量在1600~2000件时,自制成本低于外购成本,应选择自制方式;当零部件需用量在2000~4000件时,外购成本低于自制成本,应选择外购方式;当零部件需用量在4000件以上时,自制成本低于外购成本,应选择外购。

六、产品生产工艺方案的决策分析

某一种产品或零部件,其生产工艺方案可以有多种选择。一般来说,生产工艺越先进,其固定成本越高,单位变动成本越低;而生产工艺越落后,其固定成本相对较低,但单位成本却比较高。选择适合企业的生产方式,应综合考虑企业的产量、市场及产品特征,寻求综合成本最低的方案。在这类问题的决策中,一般采用成本无差别点分析法。

【例5-14】企业可采用两种工艺技术方案生产某产品。用A方案进行生产时,单位变动成本为4元,年固定成本为16000元。用B方案进行生产时,单位变动成本为6元,年固定成本为12000元。要求:当该产品的年产销量分别为2600件和1800件时应采用何种工艺进行生产?

![]()

当企业的产销量为2600件时,应采用A方案,此时A方案的总成本较低;当企业的产销量为1800件时,应采用B方案,此时B方案的总成本较低。

需要注意的是,如果企业的产销量目前没有超过成本无差别点的业务量,但该产品未来增长的趋势明显,仍应考虑采用固定成本较高而单位变动成本较低的方案。同样,即使企业的产销量稍微超过成本无差别点的业务量,但考虑新增固定资产必须追加投资,也应综合考虑现金流量,谨慎决策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。