一、现行税收治理的理论缺陷

尽管“思想解放”的口号喊了几十年,但在指导税制改革的理论创新方面,我们依然深陷诸多误区。而指导中国税制改革的理论是否科学,直接决定着中国税制改革的根本方向和动力,决定着中国税收治理体系系统误差的控制。当前制约中国税制结构性创新的理论障碍主要有以下几点:

首先,认为税制是可以随意制定的,世界上根本不存在什么绝对的、客观的、普遍的税制。这是典型的相对主义论调。他们只看到世界上没有相同的两片树叶,看不到世界上也没有完全不同的两片树叶。不懂得树叶之所以为树叶,是因为它们具有相同的特性——绝对性、客观性和普遍性,这是不因它们的相对性、主观性和特殊性而随意变化的特性。如果用这种相对主义的税收理论指导税制改革实践,就会自我陶醉于现有税制内部缝缝补补的微调和枝枝节节的完善,拒绝结构性的税制选择与创新。这是因为,一个社会究竟选择哪种税制,固然是依据该社会人们的意志,是自由的,但税制的优劣性却是客观的,不依该社会任何人的意志而转移的,税制是主观性与客观性的统一。就是说,税制选择的随意性、自由性并不能证明税制的客观性和公正性。同样,认为税制是征纳税人之间契约的观点,也不能代替税制的客观性和公正性。可见,税制改革面临的首要问题与根本问题应当是如何在不同的税制之间选择优良的税制。正如我们曾经在计划经济体制与市场经济体制之间作出的选择一样。

其次,认为税制优劣是没有客观统一评价标准的。税制是税收制度的简称,它是关于税收活动主客体应该且必须如何规范的总和,是征纳税行为主客体在税收活动中应该且必须如何的规范的总和,是税收道德与税法的总和。正如一切道德与法的规范产生于人际行为事实如何的客观规律与道德、法的目的一样,税制也是通过社会创建税制的终极目的,从征纳税行为主客体之行为事实如何的客观规律推导出来的。一句话,税制的优劣完全取决于一个社会人们对征纳税主客体行为事实如何的客观规律,以及对社会创建税制的终极目的之真假的认识。前者是税收价值得以产生的源泉和根据,后者是税收价值得以产生的条件。而税收价值是税制的内在根据,税制是税收价值的外在规范形式。

创建税制的终极目的是评价税制优劣的终极标准,当然也是评价征纳税主客体行为是否应该且必须的终极标准。可以说,如果否认税制优劣的终极评价标准,一切税制改革都会深陷为枝枝节节的事倍功半的低效劳作之中,永远与优良税制无缘。

创建税制的终极目的无疑是为了增进全社会和每个纳税人的利益总量。这意味着,任何一个社会尽管可以任意选择不同的税制,但所选择的税制是否优良,只能由社会创建税制的终极目的——增进全社会和每个纳税人的利益总量这个客观标准来衡量。凡是符合这个终极标准的税制就是优良的,反之,则是恶劣的。不过,这个标准仅仅适应于征纳税人之间利益不发生冲突和矛盾的情境,是总标准。在这种情境下,“增进全社会和每个纳税人的利益总量”的终极标准可具体化为“不损害一人地增加利益总量”的原则,即就是“帕累托标准”。然而,在征纳税人之间的利益发生根本性冲突、不可两全的情况下,增进征税人的利益必然减少纳税人的利益,增进一些纳税人的利益,必然减少另一些纳税人的利益的情况下,评价税制优劣的终极标准或原则则是“最大利益净余额”标准或原则。根据冲突的两种类型——征税人与纳税人之间的利益发生冲突,亦即纳税人的自我利益与社会、他人利益发生冲突;纳税人之间的利益发生冲突,“最大利益净余额”标准或原则则表现为“自我牺牲”原则与“最大多数人最大幸福”的功利主义原则。如此,评价税制优劣的终极标准就是:一个总标准,两个分标准。

再次,认为税制改革就是既定税制不断的自我完善。自我完善没有错,问题在于是什么前提下的完善。假若现行税制是优良的,这种自我完善肯定是积极的有价值的;假若现行税制本身就不是优良的,那这种选择的价值和意义就是有限的。

现实的税制,如果以选择主体和构成划分的话(因为任何税制,不论是否优良,都是由一定的税法和税德构成的),有以下类型:

注:Z指政府在税制选择上处于主导地位;N指纳税人在税制选择上处于主导地位。

从上表可知,现实中的税制有两大类型:

1.政府主导下的税制:A.税法优良、“税德”也优良;B.税法优良、“税德”比较优良;C.税法比较优良、“税德”优良;D.税法比较优良、“税德”比较优良。

2.纳税人主导下的税制:A.税法优良、“税德”也优良;B.税法优良、“税德”比较优良;C.税法比较优良、“税德”优良;D.税法比较优良、“税德”比较优良。

可见,在政府主导下的税制中,A(税法优良、“税德”也优良)是理想的税制,D(税法比较优良、“税德”比较优良)是最差的税制;在纳税人主导下的税制中,A(税法优良、“税德”也优良)是理想的税制,D(税法比较优良、“税德”比较优良)是最差的税制。那么,如何在这两个理想的类型之间选择?评价标准当然只能是创建税制的终极目的。如前所述,税制的优劣取决于一个社会人们对征纳税主客体行为事实如何的客观规律,以及创建税制的终极目的之真假的认识水平。也就是说,优良税制是通过创建税制的终极目的,从征纳主体行为规律推导、制定出来的。如此看,关于上述两个优良税制类型的选择就只能看征纳主体行为的客观规律而定了。

现代行为心理学所揭示的人类行为主体的客观规律是:需要是行为的终极原动力,情感是行为的表层动力,利益是构成人类行为的一般原动力。原动力的基本特征是自爱利己,而主体的行为目的则既可以自爱利己,也可以利他爱他,还可以害己害他,是可以选择的。主体的手段同样是可以选择的,既可以自爱利己,也可以利他爱他,还可以害己害他。行为目的只能恒久地与原动力一致,偶尔与原动力相悖;行为手段只能恒久利他或损他,害己利己都是偶尔的。既然如此,不论是征税人还是纳税人,其行为都必须遵循这个客观规律。

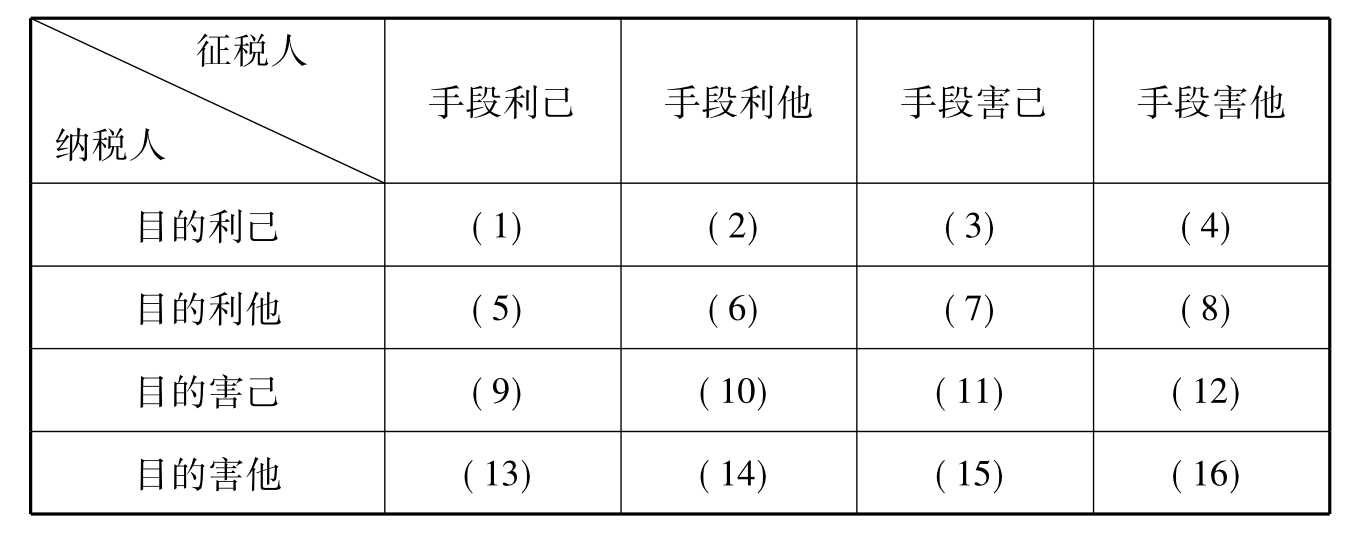

现实中可能的征纳行为有如下16类:

从上表可以看出,不论征税人还是纳税人,只有目的利己、手段利他或害他的行为是恒久的,其他行为都是偶尔的。这实际上是在告诉我们:优良税制应该是顺应征纳税人行为客观规律的税制,不应企图通过改变征纳税人行为的客观规律来适应既定的税制。只有顺应征纳税人行为客观规律的税制才最符合社会创建税制的终极目的,才是优良的科学的税制,是“己他两利”的税制。奉行这一原则的税制,其实就是要选择纳税人主导的税制。因为一方面政府——征税人只是纳税人的代理人,是纳税人为了维护和保障自己的利益而选择的必要的恶的手段,征税人所拥有的一切征税权力都是通过纳税人同意而授予的,所以应该以纳税人为主导;另一方面,只有纳税人主导的税制才最清楚纳税人的需求,同时,也只有纳税人主导的税制,纳税人行为的内心冲突和障碍才最小,因此,该税制的运行成本也最低。

可见,如果认为税制改革就是自我完善,很容易犯“只拉车不看路”的方向性错误,从而错过对现行税收治理体系系统误差进行控制和调整的机遇,甚至南辕北辙,背离税制改革的初衷。

上述所列税收治理理论缺陷的实践危害在于:(1)在税收治理中往往以本国本民族的现实特殊性为借口,背离社会创建税制是为了增进全社会和每个人利益总量的终极目的,夸大税制的聚财功能。特别是,当一个国家的税收决策权缺乏必要的制衡机制,又是政府主导型的税制时,其实践危害更大;(2)拒绝一切根本的结构性的税制创新,结果,将一次又一次的税制改革演化成自我完善的粉饰之举;(3)对国外发达国家税制改革成功经验和政策的学习与借鉴,总是以落后的税制为母本,忽略对税制根本要素的优化;(4)拒绝一切对现行税制的终极追问,故步自封,压抑一切对税制进行根本性结构性创新的冲动和美好愿望,挫伤人们追寻、构建优良税制的热情。

具体而言,如果以这种缺陷理论指导税制改革实践的话,就会在税收权利与义务的分配中,只重视纳税人之间权利与义务分配的公正性,忽视政府与纳税人之间权利与义务分配的公正性;或者只重视征纳税人之间利益冲突情况下的关系调整,忽视征纳税人之间利益不发生冲突情况下的关系调整(人权保障);或者只重视纳税人“竞争权利”的机会平等,忽视纳税人“竞争发展潜能”的机会平等,而竞争发展潜能的机会平等是实质的深层的机会平等。

重视征纳税人之间、纳税人之间利益发生冲突情况下基础关系的调整,实际上是只奉行“自我牺牲”原则和“最大多数人最大幸福”原则,忽视“不损害一人地增加利益总量”的原则。结果,导致严重的税收不公平——区域之间,城乡之间,不同行业、性质、规模的纳税人之间的权利与义务不公平,背离社会共同富裕的理想目标。因为“不损害一人地增加利益总量”的“帕累托标准”直接关系着一个社会的基础秩序,关系着所有纳税人基本权利的保障。它昭示的原则是:当纳税人之间的基本权利与非基本权利发生冲突时,基本权利享有优先性。而基本权利的优先性常常体现在一部分纳税人的基本权利与另一部分纳税人的非基本权利的冲突上。比如,西部地区纳税人基本权利与东部地区纳税人非基本权利的冲突上,欠发达地区纳税人基本权利与发达地区纳税人非基本权利的冲突上,一部分行业、性质、规模的纳税人基本权利与另一部分行业、性质、规模的纳税人非基本权利的冲突上。因为任何一个纳税人的基本权利是神圣的、不容侵犯的。任何一个纳税人,不管他生于何处,从事的是什么行业、什么性质、多大规模,他都参与了社会利益共同合作体系的建立,是社会共同合作体系的一个股东。从严格意义而言,当我们社会中有一个纳税人的基本权利未得到保障时,任何纳税人都没有资格享有高于其基本权利的非基本权利,哪怕他的贡献再大也不能。这是因为,一些发达地区、垄断行业等强势纳税人之所以作出了比其他地区、行业等弱势纳税人较大的贡献,并不仅仅是因为他们的天资、运气多好,能力多大,而是因为他们一方面比其他地区、行业等弱势纳税人过多地拥有了“发展潜能的机会”,另一方面,过多地占用了大家共同创建的社会这个利益合作体的公共资源。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。