第四节 资产负债表与利润表编制举例

1.资料

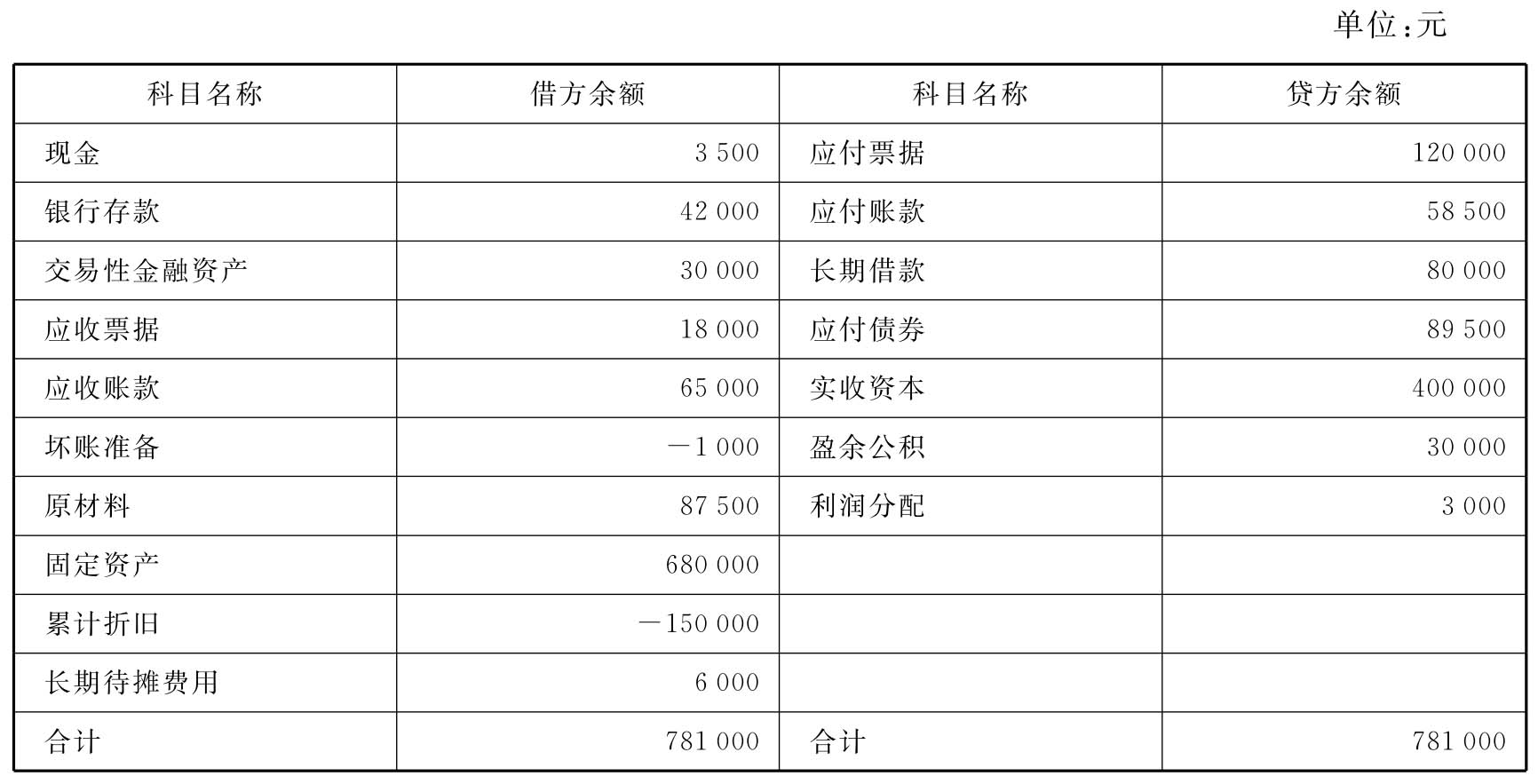

(1)甲公司为股份有限公司,系增值税一般纳税人,增值税税率为17%。该公司2007年1月1日有关账户余额如表10-1所示。

表10-1 账户余额表(2007年1月1日)

(2)该公司2007年发生的经济业务如下:

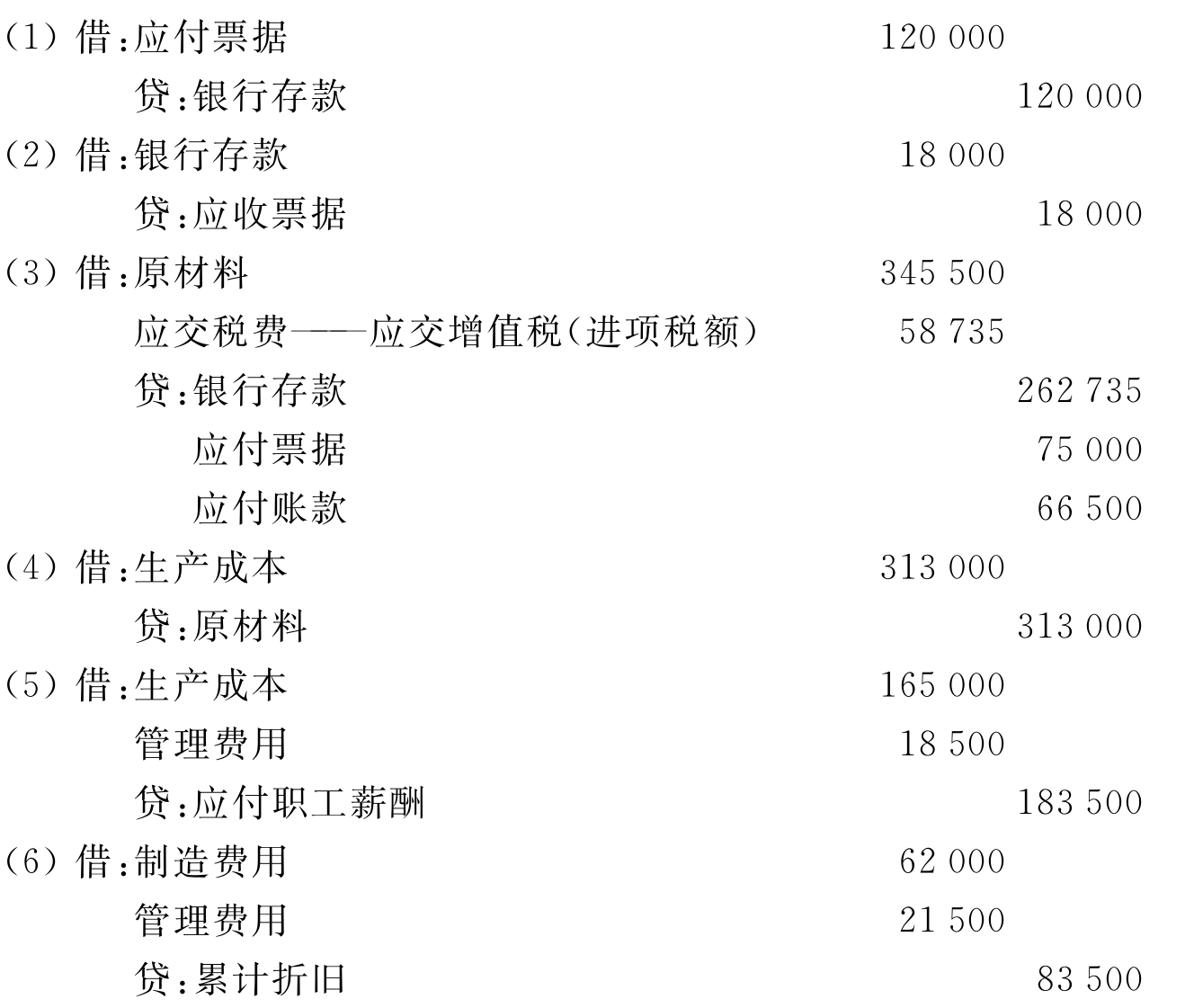

①用银行存款支付到期商业承兑汇票款项120 000元。

②通过开户银行收妥到期商业承兑汇票款项18 000元。

③购入原材料一批,价款345 500元,增值税58 735元,原材料已验收入库,款项通过银行支付的部分为262 735元,以商业承兑汇票支付75 000元,其余尚未支付。

④领用原材料313 000元用于产品生产。

⑤计提应支付的工资183 500元,其中,生产部门工资165 000元,管理部门工资18 500元。

⑥计提设备折旧83 500元,其中管理部门21 500元,生产部门62 000元。

⑦本期产品均已完工并入库,结转本期完工产品成本540 000元。

⑧以银行存款支付12 000元的广告费用。

⑨以银行存款发放职工工资183 500元。

⑩本期共销售商品800件,售价1 000元/件,应收取的增值税136 000元,收到客户出具的商业汇票40 000元,支票851 000元,其余款项尚未收到,上述产品均已发出。月末结转对应的销售成本540 000元。

处置固定资产一台,原价150 000元,已提折旧50 000元,出售价格为98 000元,款项已收到。

处置固定资产一台,原价150 000元,已提折旧50 000元,出售价格为98 000元,款项已收到。

购入需要安装的设备一台,设备价款180 000元,支付的增值税30 600元,支付包装及运输费1 900元,上述款项均已通过银行支付;设备安装完毕并已投入使用,通过银行支付安装费用6 000元。

购入需要安装的设备一台,设备价款180 000元,支付的增值税30 600元,支付包装及运输费1 900元,上述款项均已通过银行支付;设备安装完毕并已投入使用,通过银行支付安装费用6 000元。

根据董事会决议采用备抵法核算坏账损失,按应收账款年末余额的10%计提坏账准备(年初“坏账准备”账户贷方余额为1 000元;期末应收账款110 000元)。

根据董事会决议采用备抵法核算坏账损失,按应收账款年末余额的10%计提坏账准备(年初“坏账准备”账户贷方余额为1 000元;期末应收账款110 000元)。

以银行存款支付借款利息8 000元。

以银行存款支付借款利息8 000元。

本期销售产品应缴纳城建税700元和教育费附加300元。

本期销售产品应缴纳城建税700元和教育费附加300元。

通过银行缴纳增值税77 265元,城建税和教育费附加1 000元。

通过银行缴纳增值税77 265元,城建税和教育费附加1 000元。

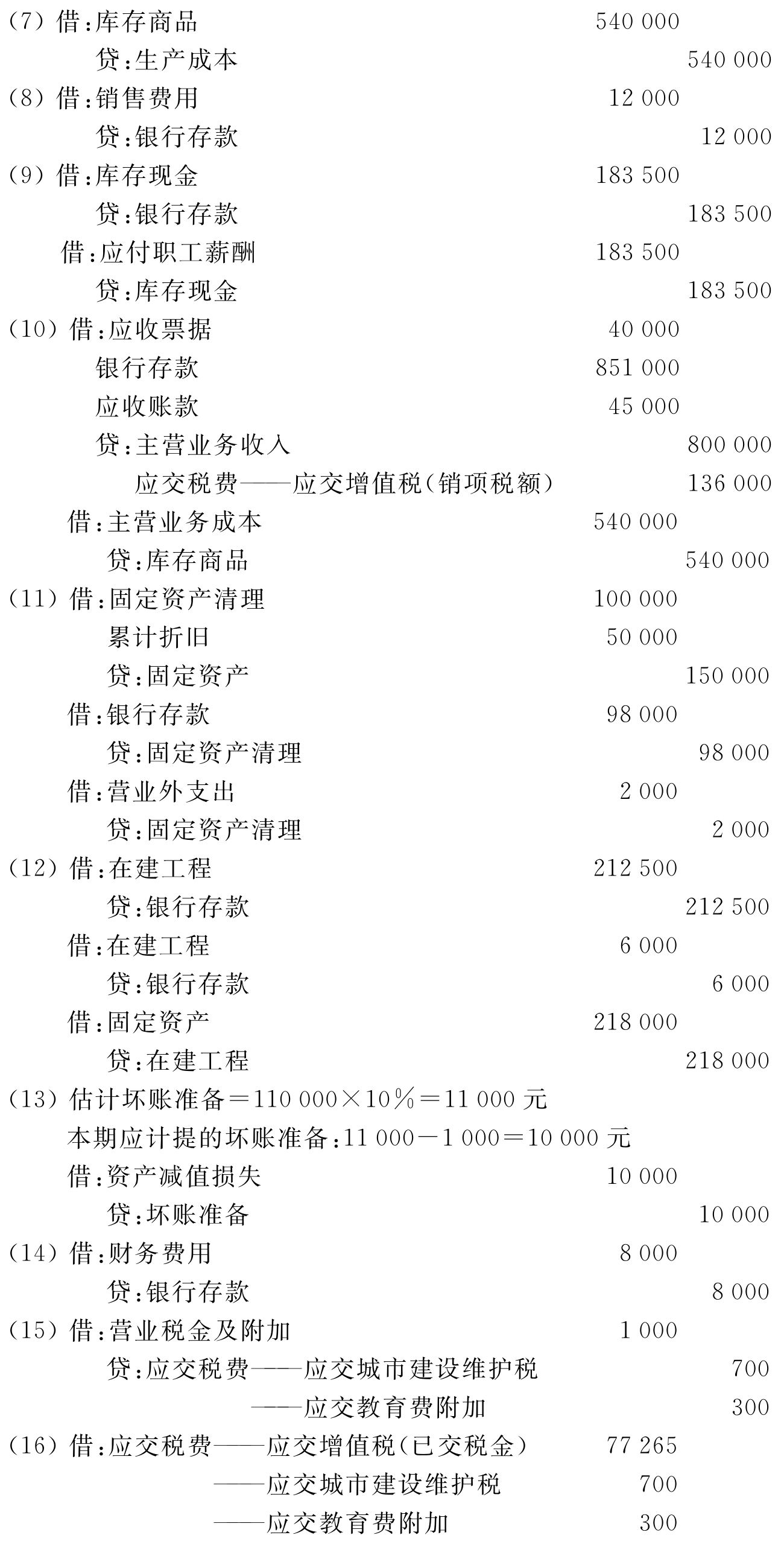

计提并支付所得税61 710元。

计提并支付所得税61 710元。

结转本年各项收入与费用。结转本年利润。

结转本年各项收入与费用。结转本年利润。

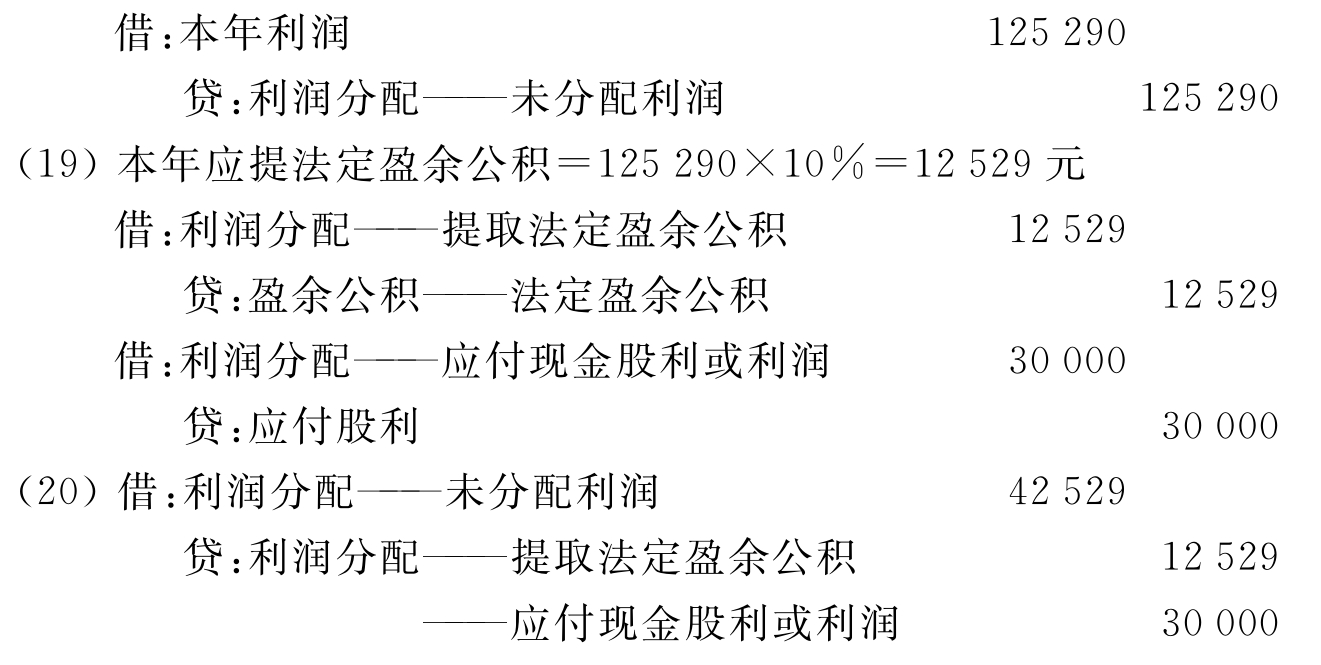

根据董事会决议按净利润的10%计提法定盈余公积金,分配普通股现金股利30 000元。

根据董事会决议按净利润的10%计提法定盈余公积金,分配普通股现金股利30 000元。

将利润分配各明细科目的余额转入“未分配利润”明细科目。

将利润分配各明细科目的余额转入“未分配利润”明细科目。

2.根据上述资料编制会计分录

净利润=800 000-613 000-61 710=125 290元

3.计算各账户期末余额(单位:元)

(1)“库存现金”账户期末余额:3 500+183 500-183 500=3 500

“银行存款”账户期末余额:42 000-120 000+18 000-262 735-12 000-183 500+851 000+98 000-218 500-8 000-78 265-61 710=64 290

货币资金项目的期末余额:3 500+64 290=67 790

(2)“交易性金融资产”账户期末余额:30 000

(3)“应收票据”账户期末余额:18 000-18 000+40 000=40 000

(4)“应收账款”账户期末余额:65 000+45 000=110 000

“坏账准备”账户期末余额:1 000+10 000=11 000

应收账款项目的期末余额:110 000-11 000=99 000

(5)“原材料”账户期末余额:77 500+345 500-313 000=110 000

“库存商品”账户期末余额:10 000+540 000-540 000=10 000

存货项目的期末余额:110 000+10 000=120 000

(6)“固定资产”账户期末余额:680 000-150 000+218 500=748 500

“累计折旧”账户期末余额:150 000+83 500-50 000=183 500

固定资产项目的期末余额:748 500-183 500=565 000

(7)“长期待摊费用”账户期末余额:6 000

(8)“应付票据”账户期末余额:120 000-120 000+75 000=75 000

(9)“应付账款”账户期末余额:58 500+66 500=125 000

(10)“应付股利”账户期末余额:30 000

(11)“长期借款”账户期末余额:80 000

(12)“应付债券”账户期末余额:89 500

(13)“实收资本”账户期末余额:400 000

(14)“盈余公积”账户期末余额:30 000+12 529=42 529

(15)“利润分配”账户期末余额:3 000+125 290-42 529=85 761

(16)各损益类账户本期发生额如下:

主营营业收入:800 000

主营营业成本:540 000

营业税金及附加:1 000

销售费用:12 000

管理费用:18 500+21 500=40 000

财务费用:8 000

营业外支出:2 000

资产减值损失:10 000

所得税费用:61 710

上述账户转账后余额为零。

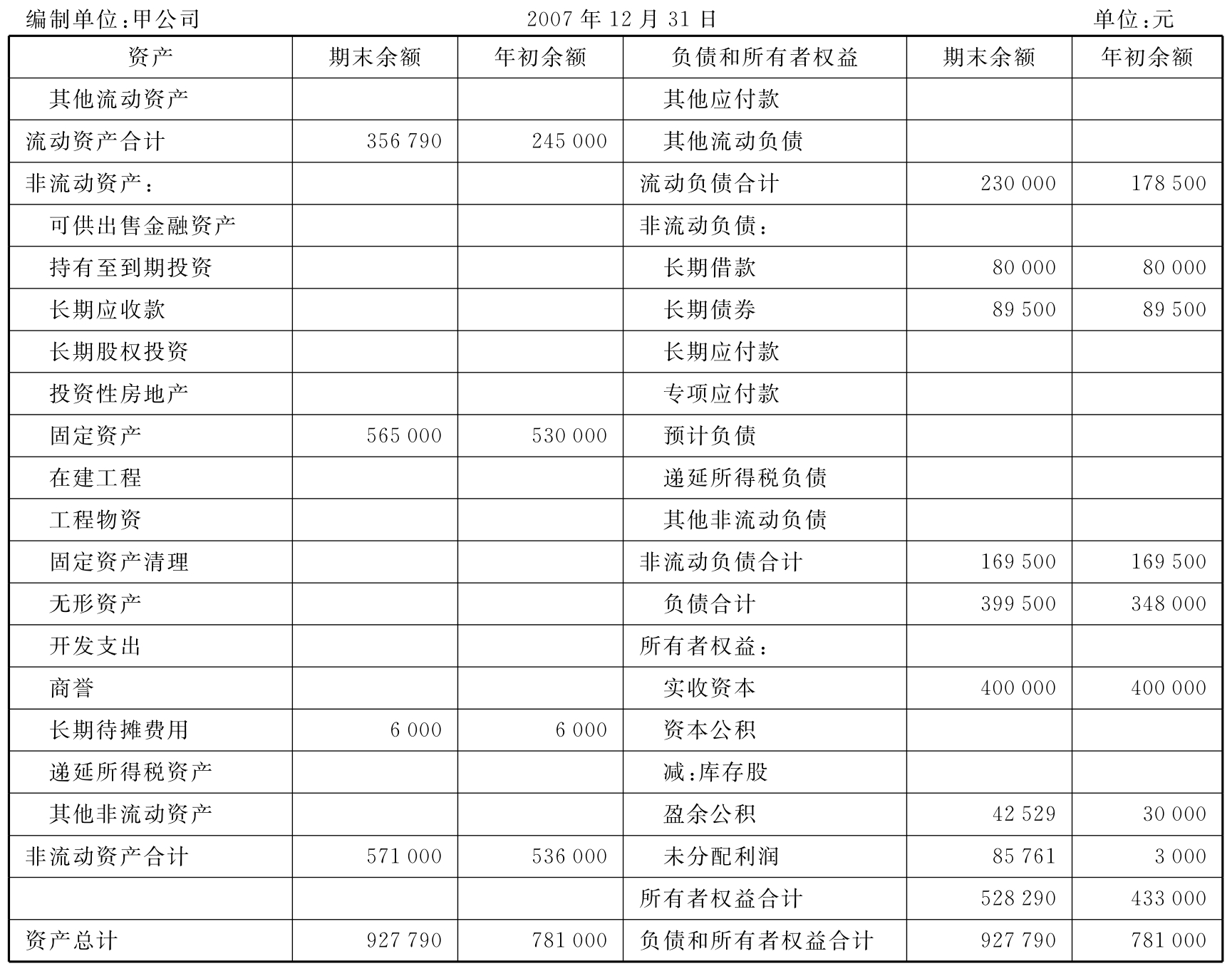

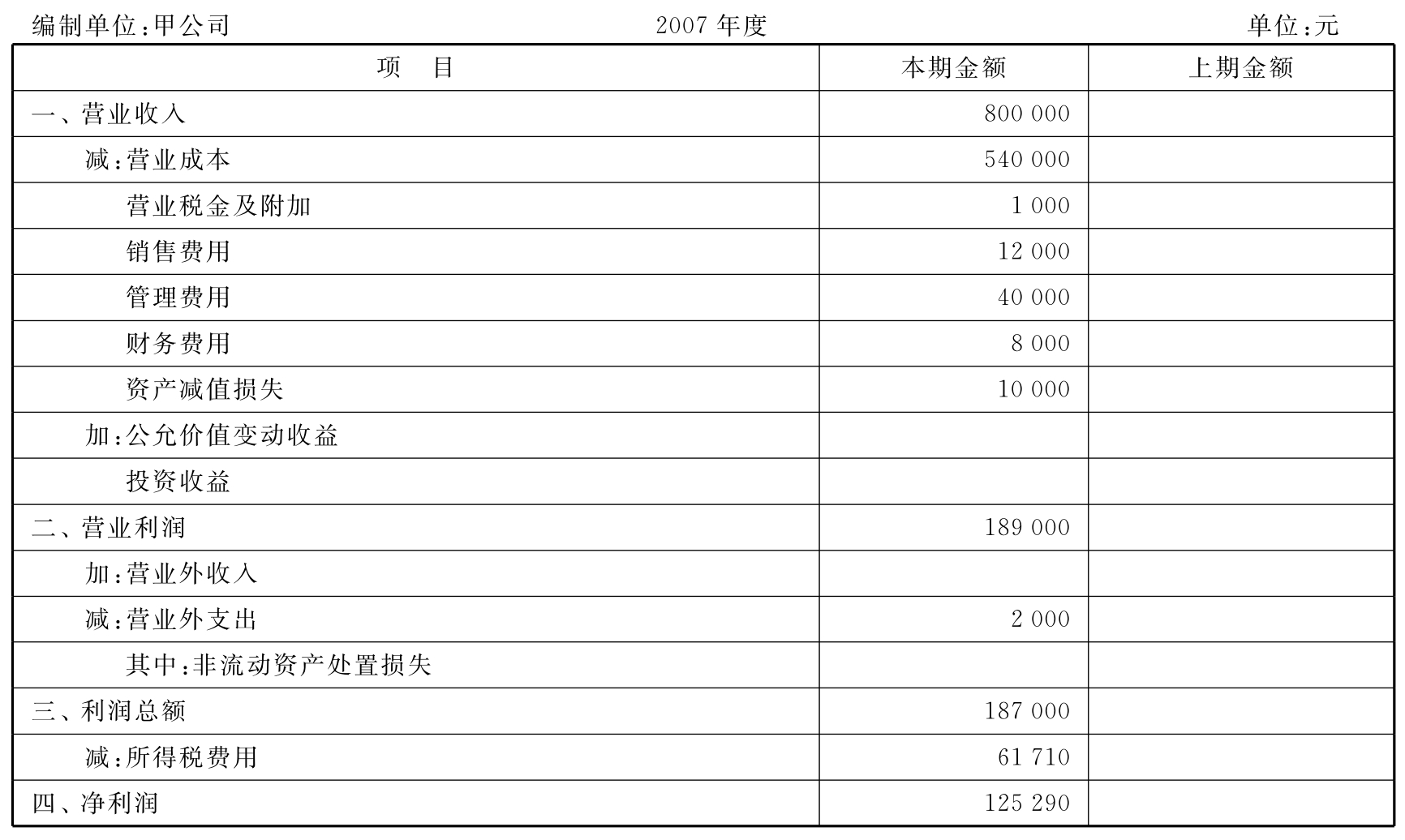

4.编制资产负债表及利润表

编制资产负债表如表10-2所示,利润表如表10-3所示。

表10-2 资产负债表

续表

表10-3 利润表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。