第三节 避免国际重复征税的方法

目前,国际上居住国政府所采用的,对进行跨国投资的本国法人居民重复征税的减免方法主要有三种,即扣除法、免税法和抵免法。

一、扣除法(Method of Tax Deduction)

扣除法是指居住国政府在行使居民税收管辖权时,允许本国居民用已缴非居住国政府的所得税作为向本国政府汇总申报应税所得的一个扣除项目,就扣除后的余额计征所得税。其计算公式如下:

在居住国应纳所得税额=(纳税人国内外全部应税所得-国外已纳所得税额)×居住国税率

(一)扣除法的适用范围与方法

1.适用扣除法的纳税人

扣除法适用于一国的居民或国民纳税人和非居民或非国民纳税人。比如,中国对非居民企业从境外取得的所得的已纳国外所得税采用扣除法来减轻国际重复征税。

2.适用扣除法的税种

扣除法适用于纳税人在东道国直接缴纳的所得税或财产税和直接被东道国扣缴的预提所得税。

【例3.1】

甲国居民法人A公司在乙国有一分公司B,该年A公司在甲国获利50万元,在乙国获利30万元。甲国的所得税税率为40%,乙国所得税税率为30%。甲国A公司应纳税额为:

A应向乙国纳税=30×30%=9(万元)

A应向甲国纳税=(50+30-30×30%)×40%=28.4(万元)

A公司总负税=9+28.4=37.4(万元)

在该例中,如果该公司只负担甲国的税收,不存在任何重复征税,其纳税额为32万元;如果甲国不允许纳税人使用扣除法,则其应纳税额为41万元,而在实行扣除法的情况下,该公司实际共负担税款37.4万元(9+28.4)。显然,扣除法可以缓解重复征税,但不能完全免除重复征税。

(二)扣除法的特点

第一,来源地国税率低于居住国税率的情况下,纳税人的税负减轻程度要小于来源地国税率高于居住国税率的情况,因为来源地国缴纳税款的多少直接影响在居住国扣除的应税所得额。

第二,消除重复征税的效果有限。扣除法只能减轻重复征税,不能彻底消除重复征税,因为居住国没有对境外所得免税,也没有将境外缴纳税款在本国的应纳税款中扣除。因此,有境外所得的纳税人的税负仍然高于所得相同但仅来源于境内的纳税人的税负。

二、免税法(Method of Tax Exemption)

免税法也叫豁免法,指纳税人居住国只对来源于本国的所得征税,放弃对来源于国外的收入征税的权利;这实际上,是要行使收入来源地税收管辖权彻底免除国际重复征税。采取免税法的国家对本国居民来自国外的所得给予免税,一般采用全额免税法和累进免税法两种办法。

(一)全额免税法

全额免税法是指纳税人居住国或国籍国对该居民或国民的所得和财产征税时,仅对该居民或国民来源于国内的所得和存在于国内的财产按母国适用税率征税,对该居民或国民来源于国外的已税所得和存在于国外的已税财产全额免予征税的消除国际重复征税的办法。此即纳税人母国在计算该居民或国民国内所得或财产的税额时,对免税所得或财产不予考虑,完全放弃行使属人税收管辖权。

(二)累进免税法

累进免税法是指纳税人居住国或国籍国对该居民或国民的所得和财产征税时,对该居民或国民来源于国外的所得和存在于国外的财产免于征税,但对该居民或国民的国内所得和财产征税时,是根据该居民或国民的全球所得和财产来确定其适用税率,并以此计算该居民或国民的国内所得和财产应纳母国税额的消除国际重复征税的方法。此即纳税人母国在计算该居民或国民国内所得或财产的税额时,尽管完全放弃了对国外所得和财产的征税,但对免税国外所得或财产还是要予以考虑,没有完全放弃行使属人税收管辖权。

由于居住国实行全额免税法不仅不对本国居民的国外所得征税,而且还要减弱对本国居民纳税人征税的累进性,所以实行免税法的国家一般都采取累进免税法。当然,在居住国或国籍国实行比例税时二者无差别。

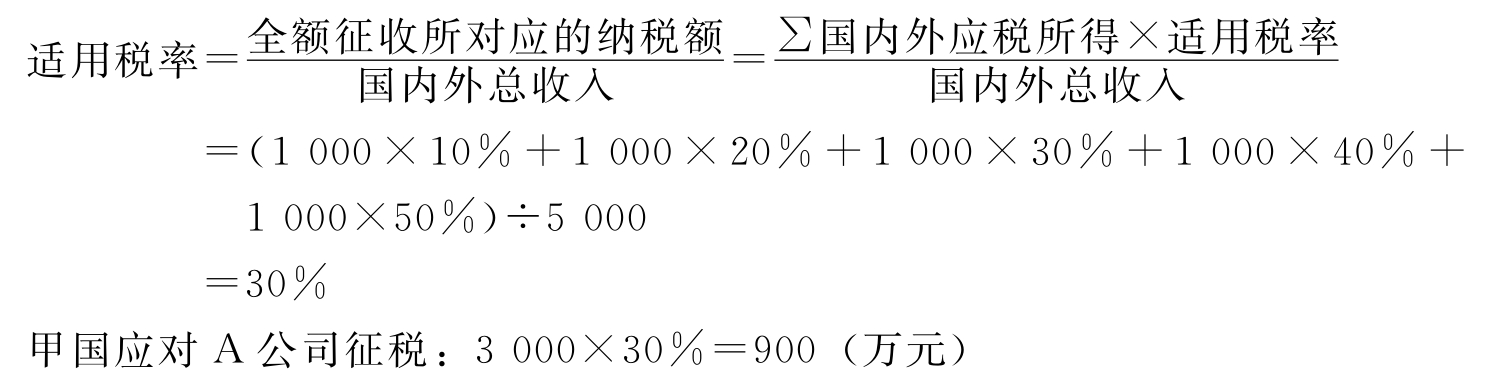

【例3.2】

甲国A公司在该年内总共获利5 000万元,其中来自本国的3 000万元,来自乙国分公司B的2 000万元。甲国实行超额累进税率,即,应税所得为1 000万元以下时,税率为10%;应税所得为1 000~2 000万元时,税率为20%;应税所得为2 000~3 000万元时,税率为30%;应税所得为3 000~4 000万元时,税率为40%;应税所得为4 000万元以上时,税率为50%。

第一,如果甲国实行全额免税法,甲国对A公司来自国外的收入完全放弃征税的权利,甲国仅按A公司来自国内的收入决定税率表中的适用税率。

甲国对A公司应征税额=∑国内所得×适用税率

=1 000×10%+1 000×20%+1 000×30%

=600(万元)

第二,如果甲国实行累进免税法,在税率档次的选择上要依A在甲乙两国的总收入而定,那么适用税率的计算公式为:

由此看出,全额免税法不考虑因免除对国外所得征税造成的税基降低而导致适用税率档次降低的问题,仅以国内所得确定税率。累进免税法下,虽然对来源于外国的所得免税,但税率仍然适用全额征税(即对外国所得征税)时的税率档次,因此先要计算全额征税时的适用税率。由于税率表为累进税率,计算全额征税时的适用税率,就是要将全额征税情况下要交纳的税额除以全部应税所得,然后以免税后的应税所得(即国内所得)乘以计算出来的适用税率,算出应纳税额。

三、抵免法(Method of Tax Credit)

抵免法是指居民法人根据其来源于国内外的总收入计算应纳税额,但允许对其来自国外的已纳税款从应向国内缴纳的税额中全部或部分的扣除。

居住国应征所得税额=国内外总收入×本国税率-允许抵免的已缴国外税额

实施抵免法的政府,实际上承认了收入来源国政府的征税优先权,但并不放弃居民税收管辖权。抵免法分为直接抵免法与间接抵免法。抵免法在第四章还要详细介绍。

(一)直接抵免法

直接抵免法是指母国对其居民或国民纳税人的全球所得或财产征税时,允许该纳税人从其应纳税额中扣除已由其直接在国外缴纳的税额的消除国际重复征税的方法。直接抵免之所以称为“直接”抵免,是因为只有居民或国民纳税人本人直接向东道国缴纳的税额,才允许抵免。

直接抵免法消除的是不同国家征税权主体对同一纳税人的同一征税对象进行的法律性重复征税。

直接抵免法又分为全额抵免与限额抵免两种,前者是指居民法人在国外获得的收入,按收入来源国的税率计算的应纳税额,可以从国内的以国内外总收入为税基、本国税率计算的应纳税额中全部抵免。但如果国外的税率高于国内,那么不仅使国外的税负被抵免,而且来源于国内收入的应纳税额也被部分的抵免,这就使居住国政府的应得税收转移给了收入来源国,这种方法在税收实践中几乎没有。限额抵免法是指纳税人从境外获得的所得,已在境外按照收入来源国的税法计算交纳的所得税税额,可以在纳税人应纳税额中抵扣,但可抵扣的数额不能超过按照本国税法计算的应纳税额。也就是说,纳税人从境外获得的收入,应当按照本国税法的规定,计算应税所得,确定应纳税额并以此为抵免限额,已在境外交纳的税收,如不超过此限额可全部抵免,如果超过此限额,超过部分不抵免。限额抵免法保证了居住国政府的利益,它与全额抵免的不同是居住国政府对跨国纳税人在国外缴纳的所得税给予抵免时,数额不能超过按本国税率计算的应纳税额。具体地说,如果国外税率低于本国,那么在国外已缴税额可全部抵免,如果国外税率高于国内,则只能部分抵免,其数额是抵免限额。抵免限额的公式是:

抵免限额=∑(居住国和来源国全部应税所得×居住国相应税率)×收入来源国应税所得居住国和收入来源国全部应税所得

【例3.3】

某企业当年境内应税所得为1 000万元,来源于境外所得1 000万元,本国所得税税率30%,收入来源国的所得税税率为40%。假定除税率差别外本国所得税法与收入来源国的所得税规定相同。本国对来源于境外的所得采用限额抵免法来避免重复征税。那么:

应税所得=1 000+1 000=2 000(万元)

应纳税额=2 000×30%=600(万元)

境外所得已交纳所得税=1 000×40%=400(万元)

抵免限额=境外所得按本国税法计算的应纳税额=1 000×30%=300(万元)

可抵免额=300(万元)

实际向本国政府应交纳所得税=应纳税额-可抵免额=600-300=300(万元)

(二)间接抵免法

间接抵免法是指母国计征其居民或国民公司全球所得的应纳税额时,允许其扣除由其取得的股息所承担的那部分下层国外公司(子公司等)缴纳的国外公司税,以此消除经济性国际重复征税。

一个国家的居民或国民公司的“下层国外公司”是指合格比例股份为该居民或国民公司所直接或间接持有的国外公司。

间接抵免之所以称为“间接”抵免,是因为居民或国民公司允许抵免的不是直接由其缴纳的国外公司税税额,而是由其下层公司缴纳但由其间接负担的国外公司税税额。

间接抵免消除的是不同国家征税权主体对不同国家居民或国民公司的同一税源进行的经济性国际重复征税。

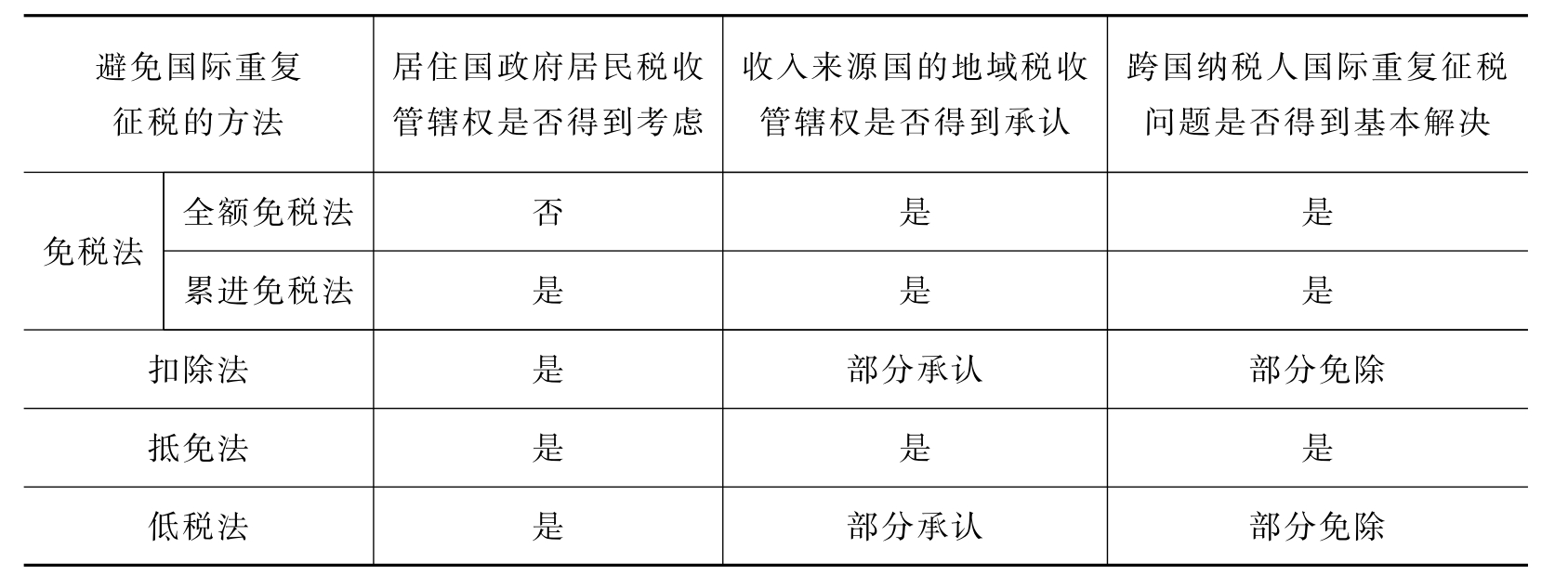

四、扣除法、免税法、抵免法的比较

在国际税收实践中,扣除法、免税法、抵免法这三种避免国际重复征税的方法都表现出了一定的缺陷与优点。

扣除法的缺陷在于:由于它不完全承认所得来源地的税收优先管辖权,而使国际重复征税仅仅被免除了一部分,跨国纳税人的所得与财产仍然被税负重叠所困扰。正是基于这种缺陷,在避免国际重复征税的实践中,扣除法很少被采用。

免税法在避免国际重复征税的效果上是最佳的,它使居住国对居民纳税人来自外国的已向收入来源国缴纳税款的那部分所得免予征收所得税,从而彻底解除了跨国纳税人税负重叠的问题。但是,免税法也有一个重大缺陷,它是建立在居住国完全放弃居民税收管辖权并承认所得来源地税收管辖的独占地位的基础上的,这势必导致居住国的财权利益受到损失。此外,这也为跨国纳税人进行国际避税提供了机会,他们可能会千方百计地把居住国的利润与财产转移到低税率的国家去。

抵免法的缺陷在于:它在避免国际重复征税中要受到限制。一是在无税收协定的情况下,有些国家不同意给予抵免;二是对于到高税率国投资,投资者常有顾虑;三是对于到低税率国投资,由于抵免后还要向国内补交差额,对企业来说又是一个损失。但是,综合起来从居住国、收入来源国、跨国纳税人三者利益的角度考虑,抵免法有极大优势:一是抵免法既承认收入来源国所得来源地税收管辖权的优先地位,又保留行使居民税收管辖权的权利。这样就不至于因免除国际重复征税而过分地牺牲居住国的利益,也不会因一味保全居住国收入而阻碍国际重复征税的免除,从而加重跨国纳税人的税收负担。二是抵免法对国内外收入同等征税,因而不会造成国内资金与资产外流。相比较而言,在上述三种避免国际重复征税的方法中,抵免法因同时兼顾居住国、收入来源国及跨国纳税人三方的利益,从而在国际税收实践中被视做最佳选择。

【例3.4】

设立在甲国的A公司当年来源于甲国的应税所得为200万元,来源于设在乙国的分公司B的所得为100万元。我们比较在不同税率和采用不同避免国际重复征税方法的情况下该A公司的所得税负担(A公司交纳的所得税总额占其全部应税所得的百分比)。

第一种情况,甲国所得税税率为30%,乙国所得税税率为20%。

则B分公司已经向乙国交纳的所得税额=100×20%=20(万元)

a.扣除法:

向甲国政府实际应纳税额=(300-20)×30%=84(万元)

A公司交纳的所得税税额=向甲国政府实际应纳税额+在乙国已纳税额

=84+20=104(万元)

A公司负担水平为34.7%。

b.免税法:

向甲国政府实际应纳税额=200×30%=60(万元)

A公司交纳的所得税总额=向甲国政府实际应纳税额+在乙国已纳税额

=60+20=80(万元)

A公司负担水平为26.7%。

c.限额抵免法:

向甲国政府实际应纳税额=300×30%-20=70(万元)

A公司交纳的所得税总额=向甲国政府实际应纳税额+在乙国已纳税额

=70+20=90(万元)

A公司负担水平为30%。

d.全额抵免法:

向甲国政府实际应纳税额=300×30%-20=70(万元)

A公司交纳的所得税总额=向甲国政府实际应纳税额+在乙国已纳税额

=70+20=90(万元)

A公司负担水平为30%。

第二种情况,甲国所得税税率为20%,乙国所得税税率为30%。

则B分公司已经向乙国交纳的所得税额=100×30%=30(万元)

a.扣除法:

向甲国政府实际应纳税额=(300-30)×20%=54(万元)

A公司交纳的(全部)所得税税额=向甲国政府实际应纳税额+在乙国已纳税额

=54+30=84(万元)

A公司税收负担水平为28%。

b.免税法:

向甲国政府实际应纳税额=200×20%=40(万元)

A公司交纳的所得税总额=向甲国政府实际应纳税额+在乙国已纳税额

=40+30=70(万元)

A公司负担水平为23.3%。

c.限额抵免法:

向甲国政府实际应纳税额=300×20%-20=40(万元)

A公司交纳的所得税总额=向甲国政府实际应纳税额+在乙国已纳税额

=40+30=70(万元)

A公司负担水平为23.3%。

d.全额抵免法:

向甲国政府实际应纳税额=300×20%-30=30(万元)

A公司交纳的所得税总额=向甲国政府实际应纳税额+在乙国已纳税额

=30+30=60(万元)

A公司负担水平为20%。

通过如上计算可以得出:(1)外国税率低于国内税率时,免税法对纳税人最有利;限额抵免法与全额抵免法效果相同。(2)外国税率高于国内税率时,全额抵免法对纳税人最有利;限额抵免法与免税法效果一致。(3)任何情况下,扣除法对避免国际重复征税的效果都最不理想。

五、低税法

低税法又称减免法或减税法,指一国对本国居民的国外所得在标准税率的基础上减免一定比例,按较低的税率征税;对其国内所得则按正常的标准税率征税。这种方法对居民的国外所得尽管采用低税率,但仍要征税。低税法不能彻底免除国际重复征税,但可以使国际重复征税得到一定的缓解;而缓解的程度如何,则要看所得税率的降低幅度。当实际征收的税率接近原税率时,即降低较少时,基本失去缓解国际重复征税作用;当实际征收的税率接近于零税率时,即降低较多时,则可基本起到免除国际重复征税的作用。

各种避免国际重复征税方法的比较见表3.1。

表3.1 各种避免国际重复征税方法的比较

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。