(三)增发价值效率描述性分析

1.增发公司纵向比较

下面就一次增发公司进行描述分析:

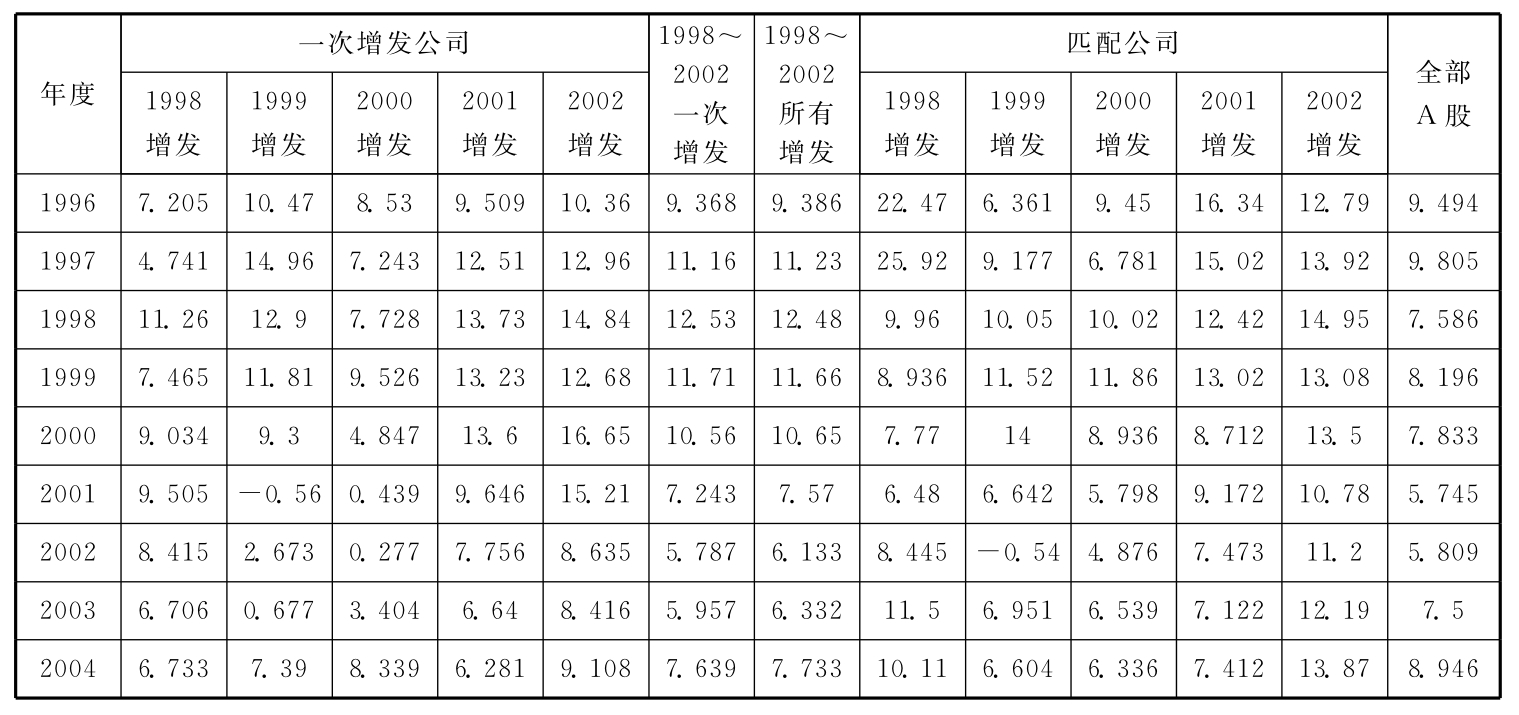

(1)历年ROE对比。由表3-19可知,从一次增发及匹配公司历年ROE均值对比来看,一次增发汇总公司ROE在1997~2001年均比全部A股公司高,2002年以后情况则相反。与匹配公司相比,除2001~2002年增发公司ROE在不同年份高于与匹配公司外,其他年度增发公司ROE不如匹配公司。

表3-19 一次增发公司及匹配公司1998~2002年ROE对比(%)

资料来源:根据WIND资讯整理,数据按整体法计算。

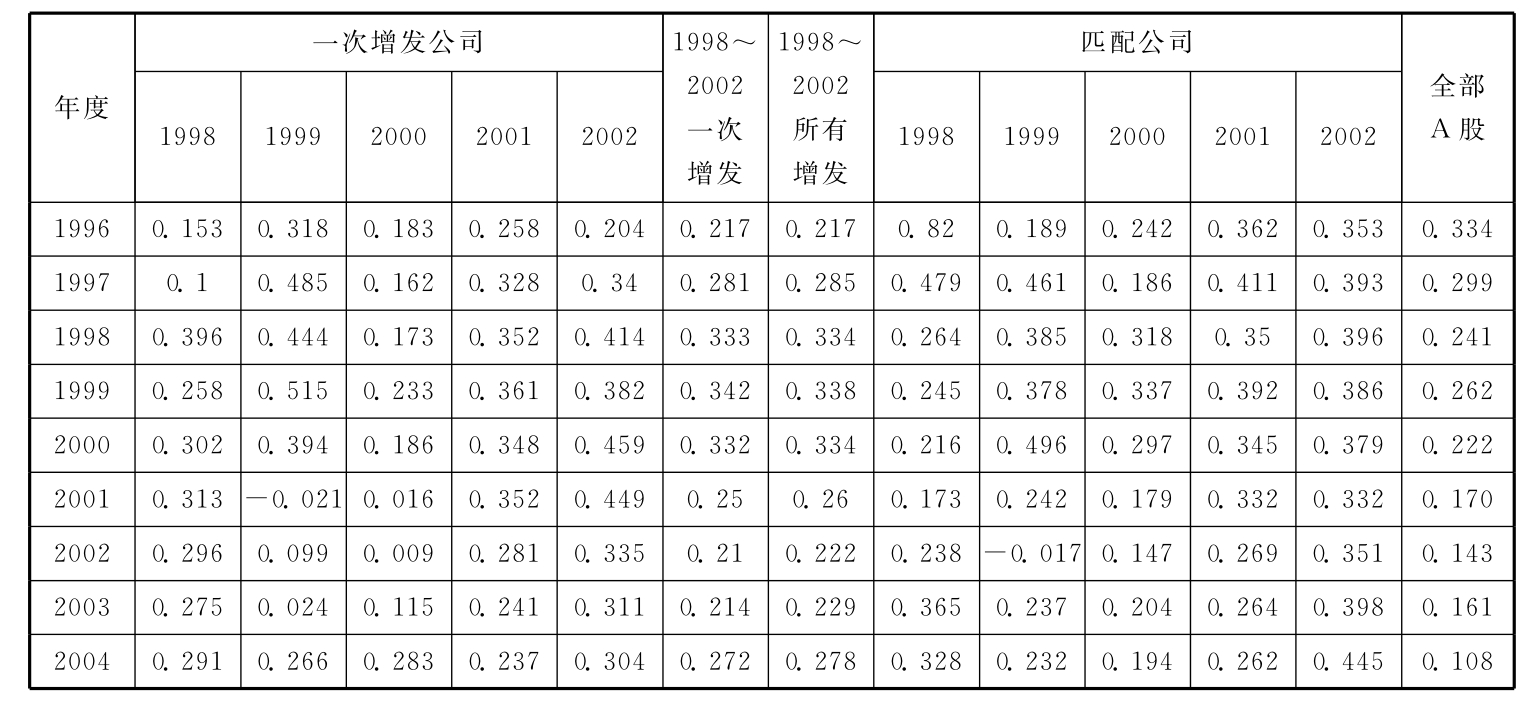

(2)历年EPS(均值)对比。由表3-20可知,一次增发汇总公司EPS在1996~2004年均高于全部A股公司,1999年以后的情况恰好相反。整体来看,各年实施一次增发的公司EPS没有显著高于匹配公司。

表3-20 一次增发公司及匹配公司1998~2002年EPS对比(元)

资料来源:根据WIND资讯整理,数据按整体法计算。

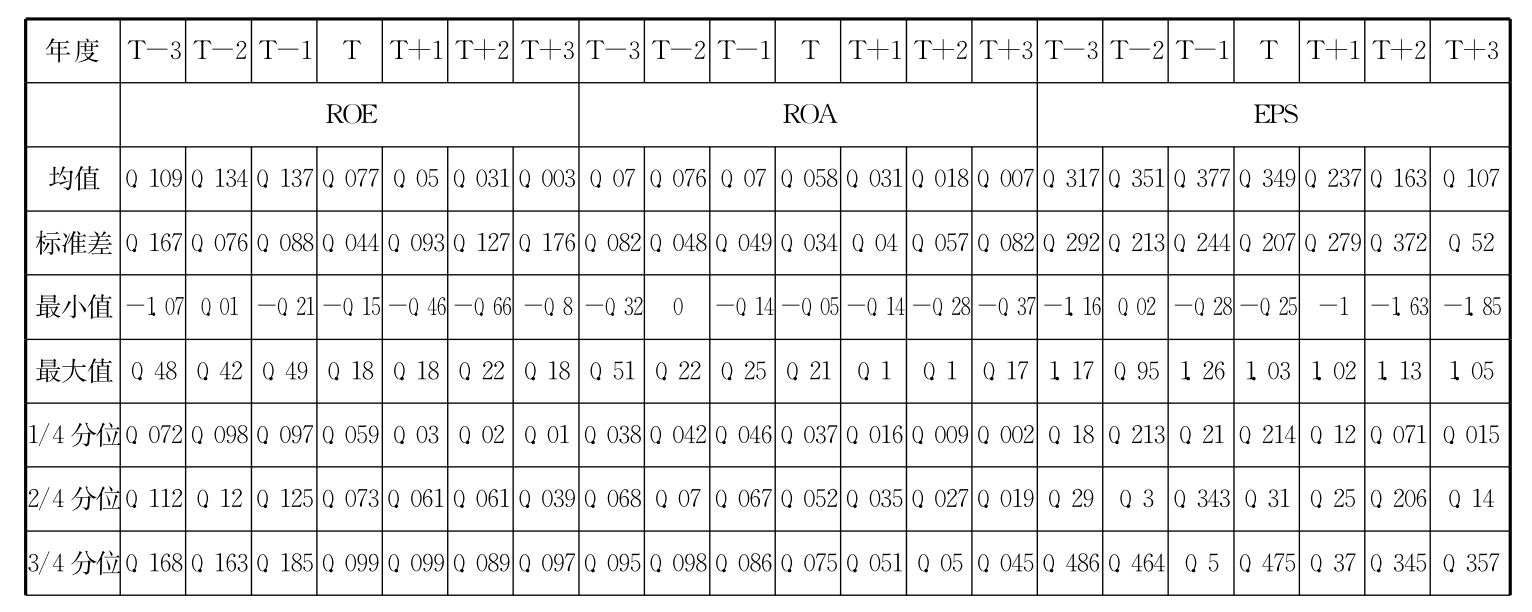

(3)融资前后盈利能力对比。由表3-21可知,一次增发公司ROE、EPS、EBIT、主营业务利润率和销售毛利率均表现出融资前上升、融资后有程度不同下滑的趋势;ROA和销售净利率在融资前比较平稳,融资后出现下滑趋势;每股现金流融资前均为正值,融资后两年内则为负值,每股经营现金流呈上升趋势。T年前上市公司的多项指标均呈上升势头,融资后3年则呈下滑趋势。说明增发也未使上市公司业绩得到实质改观。

表3-21 1998~2002年一次增发盈利能力、现金流量指标统计

续表

资料来源:根据WIND资讯整理。

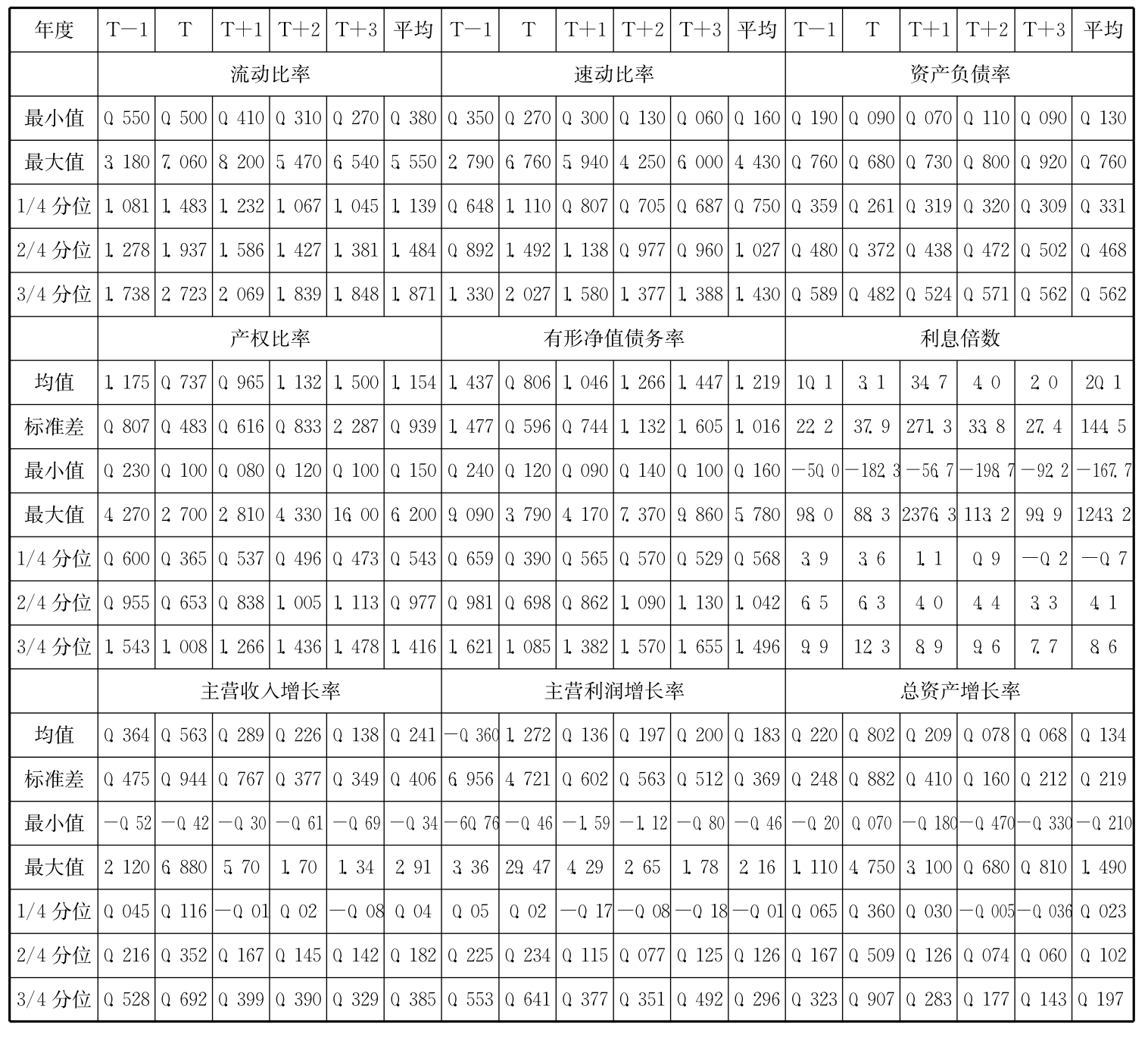

(4)融资前后偿债能力、成长能力对比。由表3-22可知,一次增发公司流动比率、速动比率在T年明显增长,随后3年则有所下降,但融资后平均水平要高于融资前1年水平。资产负债率、产权比率和有形净值债务率在T年出现明显下降,随后3年呈上升趋势;成长能力3个指标均在T年出现增长随后不断下滑。与一次配股不同,一次增发公司融资后偿债能力有所提高。成长能力各年指标均为正值,反映出融资后公司具有一定的成长和发展能力。

表3-22 1998~2002年一次增发偿债能力、成长能力统计

续表

资料来源:根据WIND资讯整理。

2.增发公司横向比较

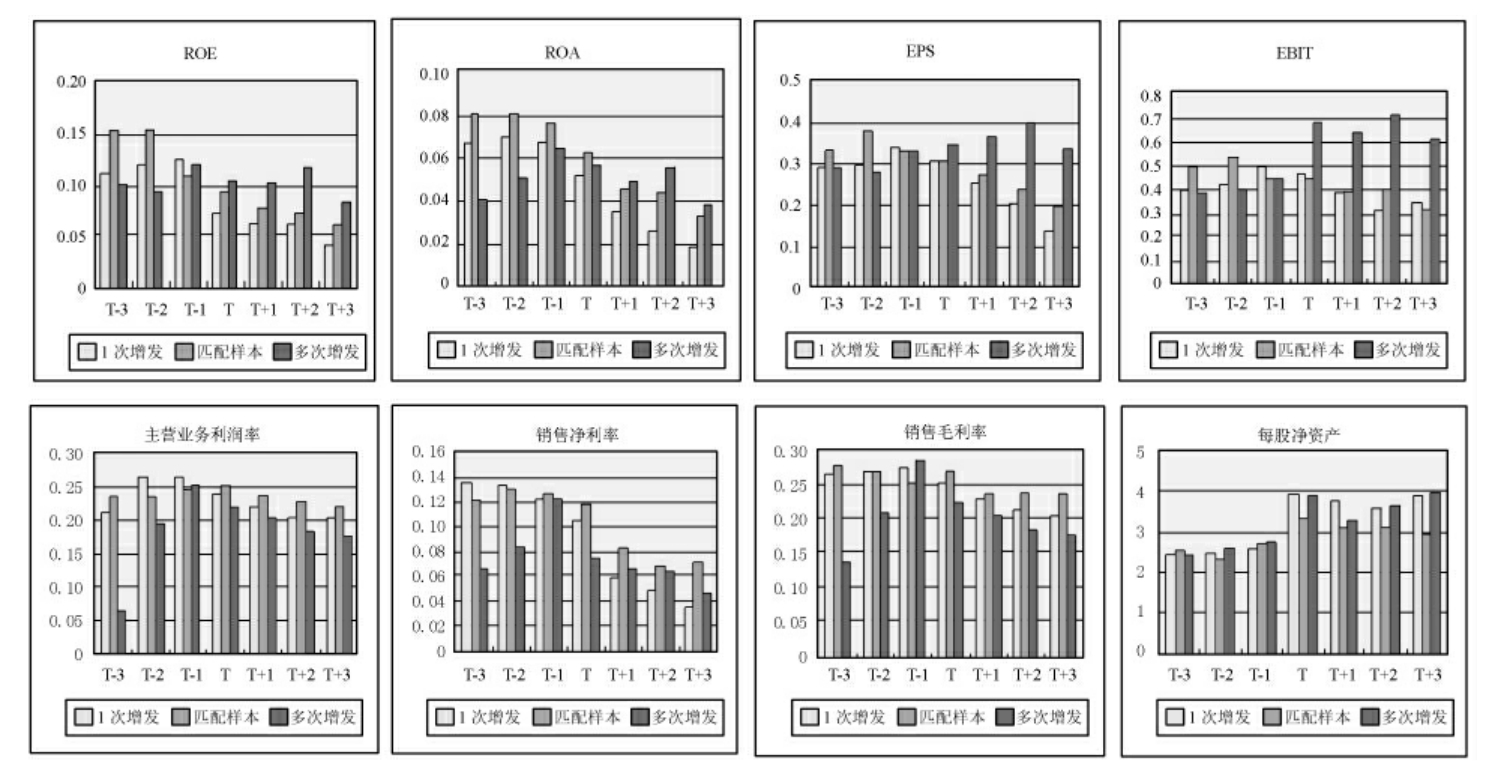

(1)盈利能力比较。如图3-6所示:①一次增发公司ROE在T-1年略高于匹配公司,其他年度前者均低于后者。多次增发公司ROE融资前3年均低于一次增发公司,而从T至T+3年均高于一次增发及匹配公司。②一次增发公司ROA融资前后各年均低于匹配公司,并且融资后差异更趋明显。多次增发公司ROA在T-3至T年均低于匹配公司,而在融资后3年高于一次增发及匹配公司。③一次增发公司EPS在T-1和T年高于匹配公司,融资后3年前者均低于后者。多次增发公司ROA在融资前3年低于匹配公司,从T至T+3年则高于一次增发及匹配公司。④一次增发公司EBIT在T-1和T年高于匹配公司,融资后3年前者均低于后者。多次增发公司EBIT在融资前3年低于或接近匹配公司,在T至T+3年则明显高于一次增发及匹配公司。⑤一次增发公司主营业务利润率在T-2至T-3年均高于匹配公司,在T至T+3年则低于后者。多次增发公司主营业务利润率在融资前后各年均低于或接近一次增发及匹配公司。⑥一次增发公司销售毛利率融资前3年相比匹配公司互有高低,从T至T+3年则均低于后者。多次增发公司销售毛利率除在T-1年高于一次增发和匹配公司外,其他年度均低于后两者。⑦一次增发公司销售净利率在T-2至T-3年均高于匹配公司,在T-1至T+3年则低于后者。多次增发公司销售净利率在融资前后各年均低于匹配公司,但融资后3年内则均高于一次增发。⑧一次增发公司每股净资产融资后各年均高于匹配公司,多次增发公司每股净资产融资后高于匹配公司,尽管在T+1年低于一次增发公司,随后两年则高于一次增发公司。

图3-6 一次增发及匹配、多次增发盈利能力指标中值比较

综上分析,一次增发公司盈利能力指标在融资后均低于匹配公司,而在融资前3年个别年度,前者个别指标还高于匹配公司。尽管多次增发公司ROE、ROA、EPS、EBIT等指标在融资前3年低于一次增发或匹配公司,但融资后3年则高于后两者。

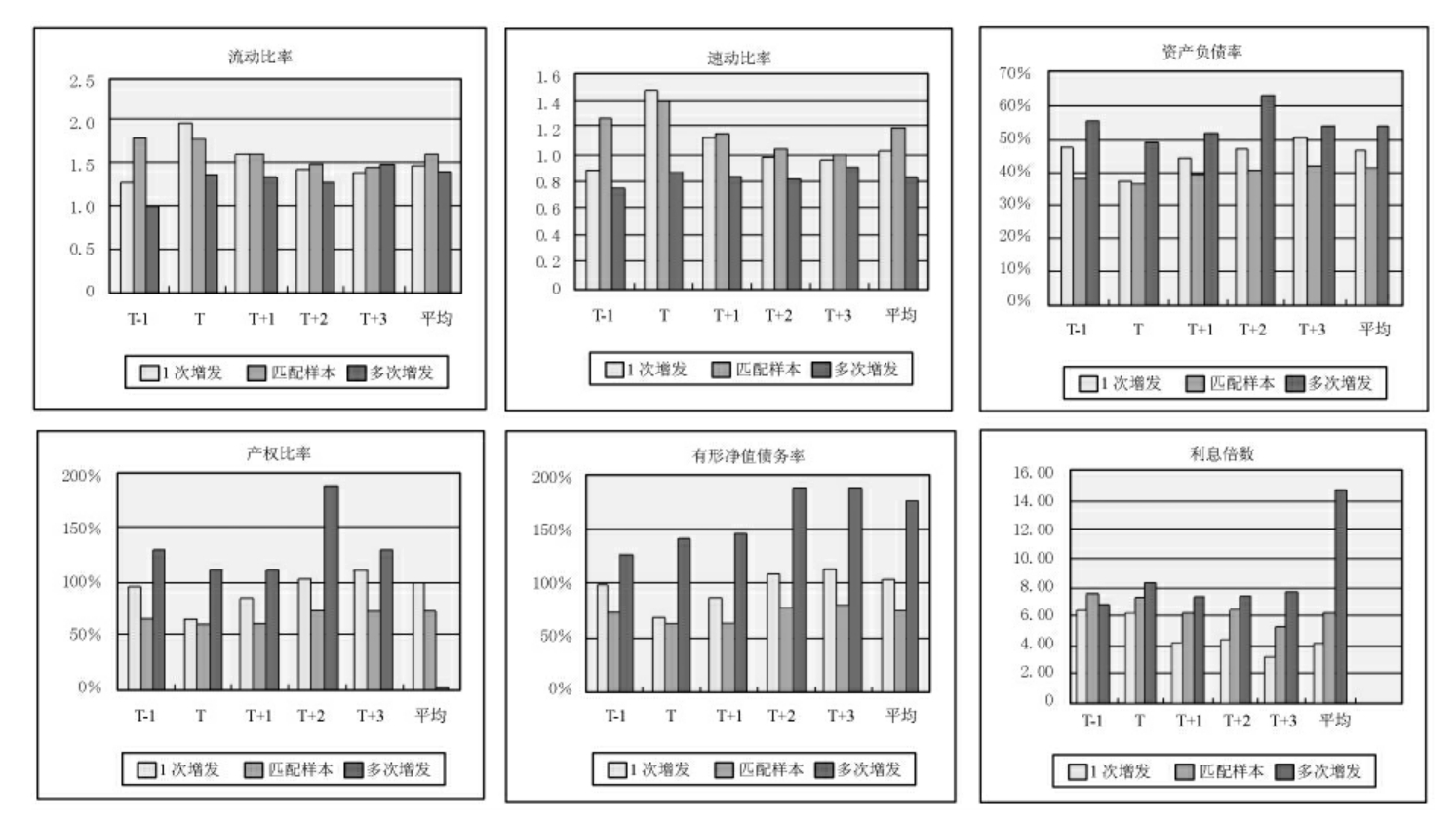

(2)偿债能力比较。如图3-7所示:①一次增发公司流动比率除T年高于匹配公司外,其他各年及融资后平均水平均低于匹配公司。多次增发公司流动比率除T+3年与匹配公司持平,其他各年及融资后平均水平均低于一次增发及匹配公司。②一次增发公司速动比率除T年高于匹配公司外,其他各年及融资后平均水平均低于匹配公司。多次增发公司速动比率各年均低于一次增发及匹配公司。③一次增发公司资产负债率各年及融资后平均水平均高于匹配公司。多次增发公司资产负债率各年均高于一次增发及匹配公司。④一次增发公司的产权比率和有形净值债务率,融资后各年均高于匹配公司。多次增发公司产权比率和有形净值债务率各年均高于一次增发及匹配公司。⑤一次增发公司利息倍数各年均低于匹配公司。多次增发公司利息倍数除T-1年低于匹配公司外,其他各年均高于一次增发及匹配公司。

图3-7 一次增发及匹配、多次增发偿债能力指标中值比较

(3)成长能力、现金流量指标比较。如图3-8所示:①一次增发公司主营业务收入增长率融资前高于匹配公司,融资后各年均低于匹配公司。多次增发公司主营业务收入增长率T+3年低于一次增发及匹配公司,其他年度及融资后平均水平均高于匹配公司。②一次增发公司主营业务利润增长率T-1和T年高于匹配公司,融资后各年均低于后者。多次增发公司主营业务利润增长率各年均高于匹配公司。③一次增发公司总资产增长率T+1年前高于匹配公司,此后则低于后者。多次增发公司总资产增长率融资后各年均高于一次增发及匹配公司。④一次增发公司每股经营现金流融资前后与匹配公司没有比较一致的变化趋势。多次增发公司每股经营现金流从T-1年开始,高于一次增发及匹配公司。

图3-8 一次增发及匹配、多次增发成长能力现金流量指标中值比较

3.增发公司分年度比较

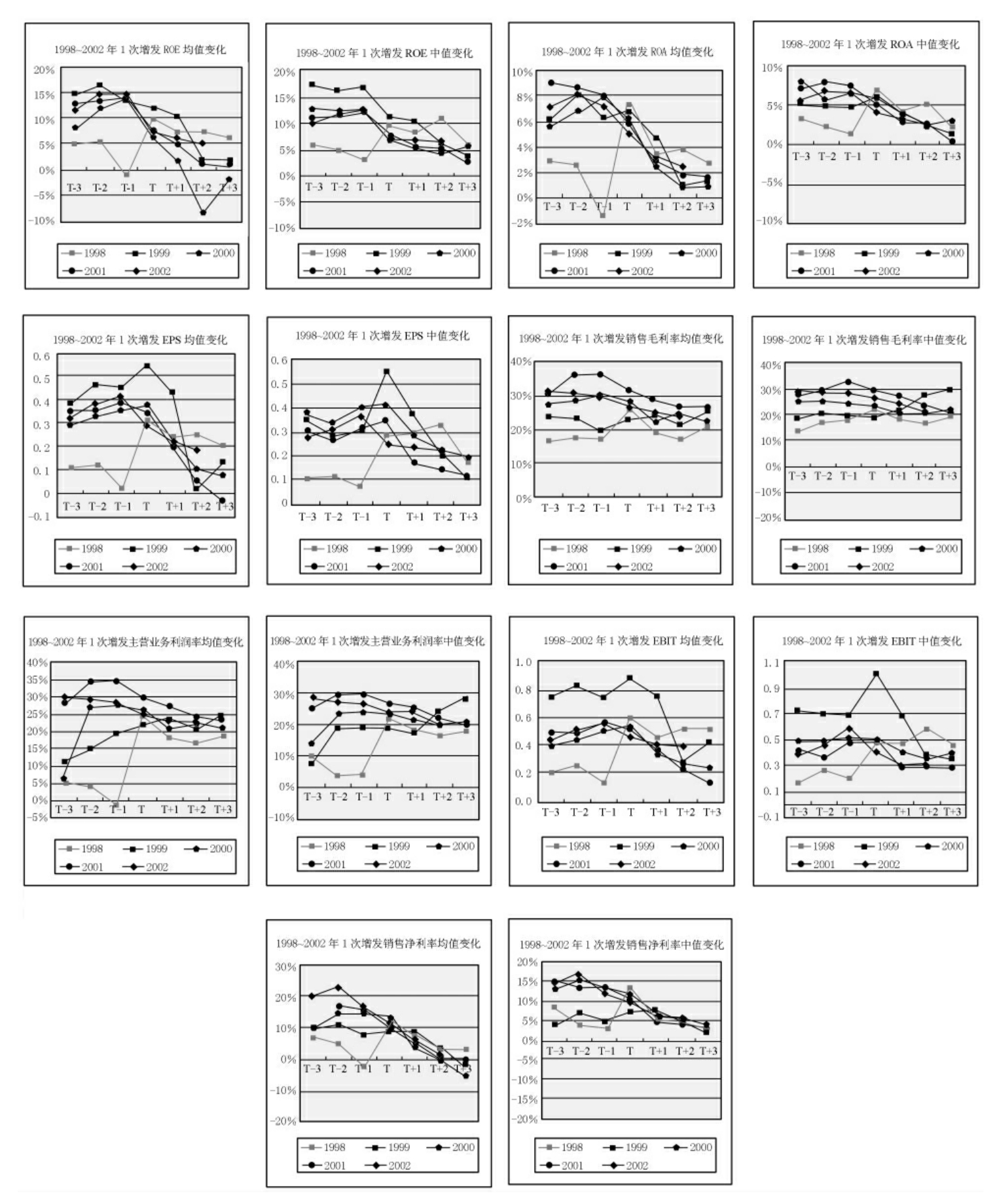

下面通过图3-9,分析1997~2002年一次增发公司盈利能力(均值/中值):①ROE相对融资前增长的只有1998年增发的公司,其他年度增发公司ROE基本呈下降趋势,而2000年增发公司ROE中值在融资后两年表现比较平稳。②ROA相对融资前增长的只有1998年增发公司,其他年度增发公司ROA呈下降趋势,2000年增发公司ROA中值融资后两年表现比较平稳。③EPS相对融资前增长的只有1998年增发的公司,其他年度增发公司EPS基本呈下降趋势。④EBIT相对融资前增长的仅有1998年增发公司,2000年和2001年增发公司EBIT中值在融资后3年表现平稳。⑤1998年、1999年增发公司主营业务利润率比融资前有所增长,其他年度增发公司EPS基本呈下降趋势。⑥尽管融资前各年增发公司销售净利率情况各异,融资后3年销售净利率均呈不断下滑趋势。⑦除1999年增发公司销售毛利率融资前后持续上涨外,其他年度增发公司销售毛利率融资后略有下降。

图3-9 1997~2002各年实施一次配股上市公司的盈利能力

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。