第三节 交易价格差异的实证检验

一、样本选择和数据来源

2006年10月底,沪深股市完成股权分置改革的公司有1191家,股改的市值比例为94.23%,由此可以看出2006年底股改的目标已经基本实现(李腊生,2007)。本章拟研究股权分置改革基本完成后的A股溢价情况,因此数据选择的时间跨度为2007年1月至2010年12月。通过探讨最近4年共48个月A股相对于H股的溢价情况,从而弄清楚股权分置改革后,A股市场和H股市场的分割状况。

截至2010年底,双重上市的60余家企业中,部分企业回归A股(或从A股市场到H股市场再上市)的时间较短,为保证数据充足有效,减少交易数据不完整的样本带来的误差,本章剔除了2007年6月后才双重上市的样本公司。最终,本章从60余家双重上市公司中选取了42家公司(名称和代码见表5-2)在2007年1月至2010年12月的月度数据,共2016组。文章的数据来源于钱龙旗舰交易软件和wind咨询,数据的计算和整理工作使用了Excel 2007,面板数据回归时使用的统计软件是Stata10,主要用到的统计方法是描述性统计和回归分析。

表5-2 AH双重上市公司AH股名称和代码

续 表

在计算样本公司i第t月A股相对于H股的溢价率时,H股的价格经过了汇率调整,其计算公式为 ,其中,PREi,t表示被解释变量,即A股溢价率,

,其中,PREi,t表示被解释变量,即A股溢价率, 表示公司i第t月的平均收盘价,

表示公司i第t月的平均收盘价, 表示经过汇率调整后公司i第t月的平均收盘价。假设某公司的溢价率PREi,t的计算结果是60%,即意味着该公司A股的价格为H股价格的1.6倍。当PREi,t>0,即

表示经过汇率调整后公司i第t月的平均收盘价。假设某公司的溢价率PREi,t的计算结果是60%,即意味着该公司A股的价格为H股价格的1.6倍。当PREi,t>0,即 时,A股相对于H股溢价,当PREi,t<0,即

时,A股相对于H股溢价,当PREi,t<0,即 时,A股相对于H股折价。

时,A股相对于H股折价。

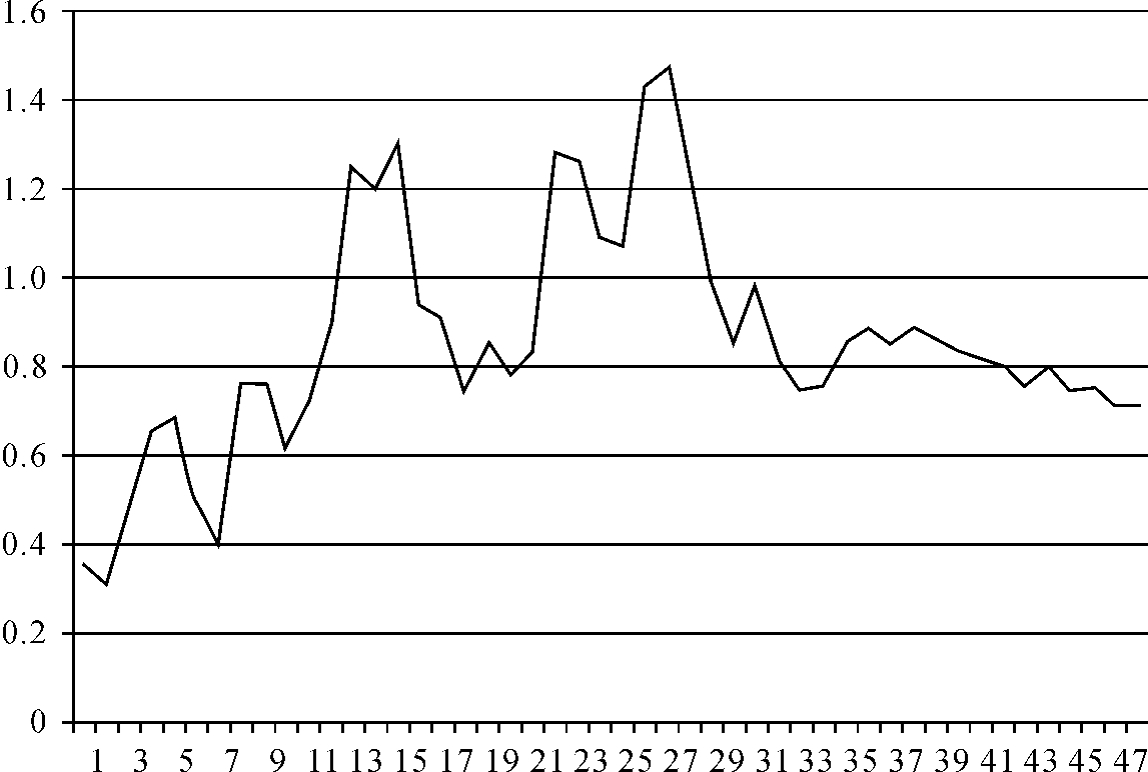

根据公式 ,可以计算出表5-2中各个公司A股相对于H股的溢价率,然后将各个公司的溢价率求平均,可以得出样本期内(2007年1月起以后的48个月)公司A股的平均溢价率,见图5-1。

,可以计算出表5-2中各个公司A股相对于H股的溢价率,然后将各个公司的溢价率求平均,可以得出样本期内(2007年1月起以后的48个月)公司A股的平均溢价率,见图5-1。

从图5-1可以看出,2007年1月起(股权分置改革基本完成),一直到2010年12月,双重上市公司A股相对于H股的溢价率整体上是先上升,再下降并逐步趋于平缓。2007年最初的两个月,股权分置改革基本宣告结束,此时的溢价率处于样本期内的最低点,小于0.4。随后,溢价率就开始整体上升,一直到2009年3月,A股溢价率达到最高峰,接近1.5。接着溢价率开始下降,2009年9月,溢价率约为0.8,接下来一直到2010年12月,溢价率都围绕着0.8上下摆动。总之,由此趋势图可以看出,A股相对于H股始终还是存在着溢价(溢价率一直为正),同时,从最后两年的趋势看来,A股的溢价可能会在较长时间内持续下去。

图5-1 双重上市公司A股相对于H股溢价的趋势图

二、建立计量模型

本章采用面板数据分析的方法,从信息不对称、需求弹性、投资理念、流动性和风险偏好5个方面对样本公司2007年1月—2010年12月期间的A股、H股“同股不同价”现象进行实证分析。首先,需要考虑的问题是对数据建立面板模型还是混合模型,对此进行检验需要在Stata中先做一下随机效应分析,然后进行BP的LM检验。

首先,对所有自变量联合起来进行随机效应分析,得到的结果见表5-3。

表5-3 随机效应检验结果

注:***为在1%显著性水平上显著,**为在5%显著性水平上显著,*为在10%显著性水平上显著,固定效应括号内为t统计量,随机效应括号内为Z统计量。

然后,在Stata中对数据进行BP检验,P值为0,这表明随机效应非常显著。由此可以确定,本章选择面板数据模型而不是混合模型对变量进行回归分析。使用面板数据能够有效地控制个体的异质性;同时,面板数据包含的信息量更大,降低了变量间共线性的可能性,增加了自由度和估计的有效性,还能更为有效地研究经济行为变化的动态性。

接下来需要通过Hausman检验面板数据到底是固定效应模型还是随机效应模型。固定效应模型中将非观测效应看作是各个截面或个体特有的可估计参数,并且不随时间而变化;而随机效应模型是把非观测效应看作随机变量,并且符合一个特定的分布。对面板数据进行固定效应分析,结果见表5-4。

表5-4 固定效应检验结果

注:***为在1%显著性水平上显著,**为在5%显著性水平上显著,*为在10%显著性水平上显著,固定效应括号内为t统计量,随机效应括号内为Z统计量。

由于随机效应模型把个体效应设定为干扰项的一部分,所以就要求解释变量与个体效应不相关,而固定效应模型并不需要这个假设条件。因此,我们可以通过检验该假设条件是否满足,如果满足,那么就应该采用随机效应模型,反之,就需要采用固定效应模型。对数据进行Hausman检验发现,P值为0.0660,因此大于5%的显著性水平,因此不能拒绝Hausman的原假设,而在面板数据模型中,针对固定效应模型和随机效应模型,Hausman的原假设是随机效应模型优于固定效应模型,所以本章不适用固定效应模型。而根据BP检验,随机效应显著,因此,本章建立随机效应模型,其用于面板数据分析的多元回归方程如下所示。

![]()

其中,PREi,t表示溢价率, 和

和 分别为衡量信息不对称、需求弹性差异、投资理念差异、流动性差异和风险差异的变量。

分别为衡量信息不对称、需求弹性差异、投资理念差异、流动性差异和风险差异的变量。

三、面板数据回归结果及分析

(一)描述性统计结果

2007年1月—2010年12月,影响A股和H股价差的各变量的样本量、均值、最大值、最小值和标准差见表5-5。从表5-5可以看出,A股的溢价率PREi,t最小值为-0.8404977,说明已有部分双重上市的公司的A股价格低于H股价格,不过整体上A股相对于H股仍然存在溢价,溢价率均值为0.8651651。衡量A股和H股流动性差异的指标 的均值为1.23345,大于1,说明整体上A股的流通股股数高于H股流通股股数。投资理念差异指标

的均值为1.23345,大于1,说明整体上A股的流通股股数高于H股流通股股数。投资理念差异指标 的均值为3.423387,大于1,说明A股市场的换手率大于H股市场的换手率,即A股市场的投机性高于H股市场。流动性差异指标

的均值为3.423387,大于1,说明A股市场的换手率大于H股市场的换手率,即A股市场的投机性高于H股市场。流动性差异指标 的均值为0.8790329,说明A股的非流动性小于H股,即A股市场的流动性大于H股市场。风险差异指标

的均值为0.8790329,说明A股的非流动性小于H股,即A股市场的流动性大于H股市场。风险差异指标 的均值为1.052323,说明A股市场的综合风险度也高于H股市场。另外,投资理念差异指标和流动性指标的标准差明显大于另外三个变量,可以看出其波动性相对较大。

的均值为1.052323,说明A股市场的综合风险度也高于H股市场。另外,投资理念差异指标和流动性指标的标准差明显大于另外三个变量,可以看出其波动性相对较大。

表5-5 A股、H股价差影响因素的统计性描述

(二)回归检验结果

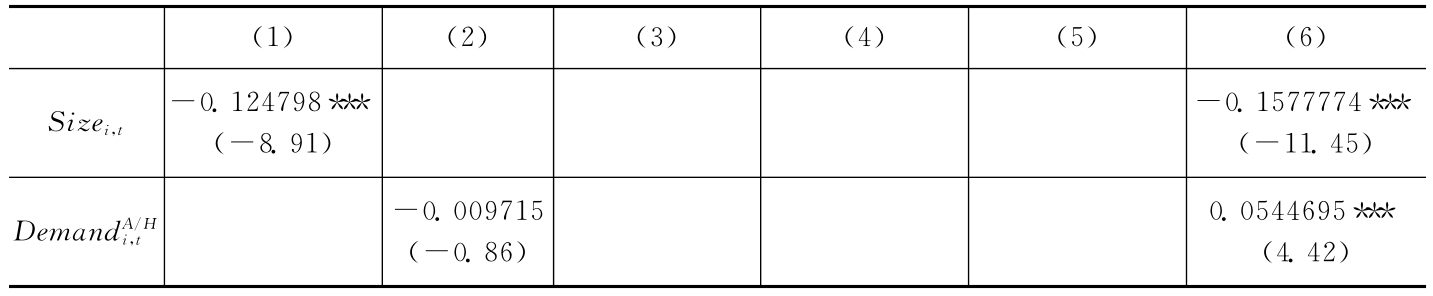

随机效应模型回归分析得到的结果见表5-6。

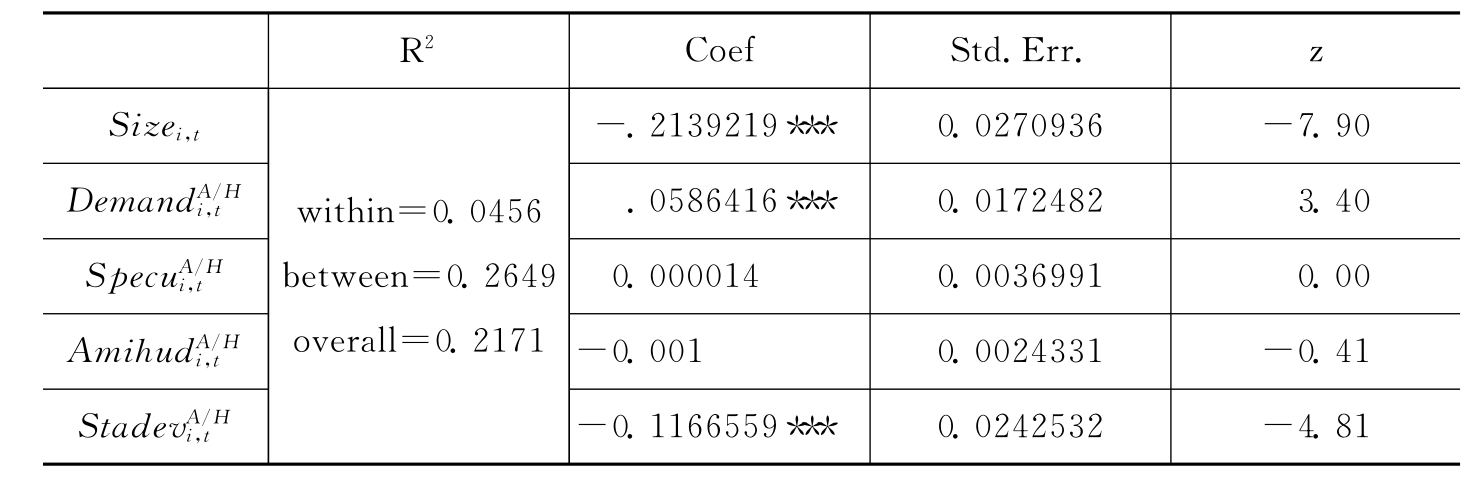

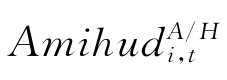

表5-6中列(1)单独考察了公司规模对A股、H股价差的影响,结果表明投机性差异指标Sizei,t与PREi,t在1%水平上显著负相关,支持理论预测。根据列(6),考虑公司规模和其他因素之间的相互作用后,Sizei,t与PREi,t均在1%水平上显著负相关,即公司规模越大,A股投资者和H股投资者的信息不对称程度就越小,A股相对于H股的溢价越小。而列(5)和列(6)说明, 单独作用和与其他因素联合作用时,均与在1%水平上显著负相关,即A股和H股的综合风险度比值越小时,A股的溢价也就越高。由此可以看出,Sizei,t和

单独作用和与其他因素联合作用时,均与在1%水平上显著负相关,即A股和H股的综合风险度比值越小时,A股的溢价也就越高。由此可以看出,Sizei,t和 的回归结果符合理论预期。

的回归结果符合理论预期。

表5-6 随机效应模型检验A股、H股价差影响因素的回归结果

注:***为在1%显著性水平上显著,**为在5%显著性水平上显著,*为在10%显著性水平上显著。

列(2)表明 单独回归时结果符合理论预期,但是未能通过显著性检验。而如列(6)所示,将

单独回归时结果符合理论预期,但是未能通过显著性检验。而如列(6)所示,将 与其他变量联合起来回归时,

与其他变量联合起来回归时, 与PREi,t在1%水平上显著正相关,即发行在外的A股数量与H股数量的比值越大,A股的溢价反而越高,这一结果与理论预期恰好相反。

与PREi,t在1%水平上显著正相关,即发行在外的A股数量与H股数量的比值越大,A股的溢价反而越高,这一结果与理论预期恰好相反。

列(3)和列(6)表明, 回归结果虽然与理论预期相符,但未能通过显著性检验。列(4)和列(6)表明,

回归结果虽然与理论预期相符,但未能通过显著性检验。列(4)和列(6)表明, 的回归结果也与理论预期相符,但是也未能通过显著性检验。

的回归结果也与理论预期相符,但是也未能通过显著性检验。

然而,对随机效应模型进行异方差和一阶序列相关检验时发现二者均存在,这会对随机效应模型的回归结果产生影响,降低结果的可靠性。由于本章选取的数据符合“大T小N”的要求,因此,可以使用FGLS方法(Feasible Generalized Least Square)对异方差和一阶序列相关进行修正,再对面板数据模型进行回归分析,最终的回归结果见表5-7。

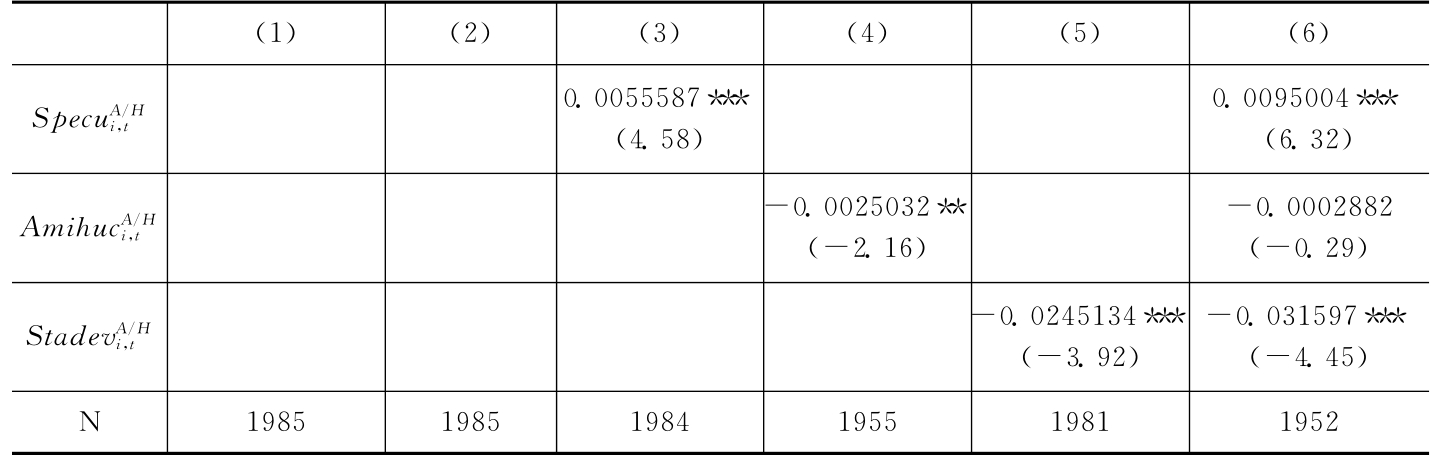

表5-7 FGLS方法检验A股、H股价差影响因素的回归结果

续 表

注:***为在1%显著性水平上显著,**为在5%显著性水平上显著,*为在10%显著性水平上显著。

表5-7中列(1)和列(6)说明,不论是单独回归还是和其他变量一起联合检验,Sizei,t与PREi,t均在1%水平上显著负相关,即公司规模越大,H股投资者获得公司的信息更容易,A股投资者和H股投资者的信息不对称程度就越小,A股相对于H股的溢价就越小。列(3)考察了投机性差异对A股、H股价差的影响,结果表明投机性差异指标 与PREi,t在1%水平上显著正相关,支持本章的理论预测。根据列(6),考虑投机性和其他因素之间的相互作用后,

与PREi,t在1%水平上显著正相关,支持本章的理论预测。根据列(6),考虑投机性和其他因素之间的相互作用后, 仍与PREi,t在1%水平上显著正相关,即当A股的换手率相对于H股的换手率越高时,A股的溢价越高。列(5)和列(6)说明

仍与PREi,t在1%水平上显著正相关,即当A股的换手率相对于H股的换手率越高时,A股的溢价越高。列(5)和列(6)说明 单独作用和与其他因素联合作用时,均与PREi,t在1%水平上显著负相关,即A股和H股的综合风险度比值越小时,H股投资者愿意支付的股价越低,A股的溢价也就越高。以上三个变量的检验结果符合理论预期。

单独作用和与其他因素联合作用时,均与PREi,t在1%水平上显著负相关,即A股和H股的综合风险度比值越小时,H股投资者愿意支付的股价越低,A股的溢价也就越高。以上三个变量的检验结果符合理论预期。

列(2)表明 单独回归时结果符合理论预期,但是未能通过显著性检验。而如列(6)所示,将

单独回归时结果符合理论预期,但是未能通过显著性检验。而如列(6)所示,将 与其他变量联合起来回归时

与其他变量联合起来回归时 与PREi,t在1%水平上显著正相关,即发行在外的A股数量与H股数量的比值越大,A股的溢价反而越高,这一结果与理论预期恰好相反。如列(4),衡量流动性差异的变量

与PREi,t在1%水平上显著正相关,即发行在外的A股数量与H股数量的比值越大,A股的溢价反而越高,这一结果与理论预期恰好相反。如列(4),衡量流动性差异的变量 单独回归时与在5%水平上显著负相关,即当

单独回归时与在5%水平上显著负相关,即当 越大,H股的流动性越高时,A股的溢价越低。不过,列(6)表明该变量在联合检验时虽符合理论预期,但未能通过显著性检验。

越大,H股的流动性越高时,A股的溢价越低。不过,列(6)表明该变量在联合检验时虽符合理论预期,但未能通过显著性检验。

根据消除异方差和一阶序列相关的FGLS方法的回归结果,我们可以看到,信息不对称、投机性差异和风险差异对A股、H股价差的影响均符合理论预测,而需求弹性差异和流动性差异对A股、H股价差影响较弱。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。