第三节 AH股溢价的相关研究回溯

一、市场分割概述

近年来,不少发展中国家逐渐对外放开了本国市场,不过为了防治国内资本的流出和限制国外投资者对国内企业的控制,很多国家对开放国内市场持小心谨慎的态度。同时,由于各国间存在法律、偏好或其他因素的限制,使得债券的发行者和投资者都不能无成本地实现资金在不同期限证券间自由转移。Stapleton和Subrahmanyam(1977)认为,资本市场分割会限制公司的融资渠道,而对企业而言,解决市场分割导致的融资限制的最好方法就是双重上市。企业通过在不同市场上市筹集国内资本和国外资本,在一定程度上消除市场间的障碍,从而降低公司的资本成本。首先,由于国外投资者使用本国货币交易,可以减少处理外汇的交易成本以及有效规避外汇管制,从而降低交易成本;其次,公司双重上市后会披露更为真实详尽的信息,也会引起更多的证券分析师的关注,从而降低信息成本;最后,国外投资者可以通过持有双重上市公司的股票来分散投资组合的风险,从而降低其风险溢价。而陈国进和王景(2007)认为,A+H交叉上市对A股市场的影响主要表现在资金分流效应(市场扩容)的负面影响上,分散风险效应等正面影响尚未有效发挥作用。

20世纪80年代,国外学术界开始了对市场分割条件下双重上市公司外资股溢价现象展开了大规模的研究。Errunza和Losq(1985)建立了市场分割状态下的均衡定价模型,并以此来解释双重上市对投资者的预期收益。在这些理论模型中,股票市场分割是仅仅由股票的投资限制(Investment Barriers)或所有权限制(Ownership Restriction)以及股票市场间的物理差异所造成的,也即是所谓的“硬分割”。其中,投资限制主要包括政府限制外国投资者进入本国市场,限制本国投资者进入外国证券市场,限制外国投资者持有本国公司的股票比例等。

市场间的分割状态能够带来不同种类股票的价格差异,这种价格差异通常表现为非限制股票(限制股票仅供国内投资者投资和交易,非限制股票可以供境外投资者投资和交易)的外资股相对于作为限制股票的内资股溢价。Stulz(1995)将市场分割定义由多种因素所造成的同质产品市场不一致的状态,它由“硬分割”和“软分割”两种模式构成。“硬分割”是人为的法律、政策、制度、成本所带来的客观的市场分割;而“软分割”是指非制度因素或制度因素的衍生,主要包括流动性差异、信息不对称、投资者偏好、效用、风险厌恶程度差异和文化差异等。

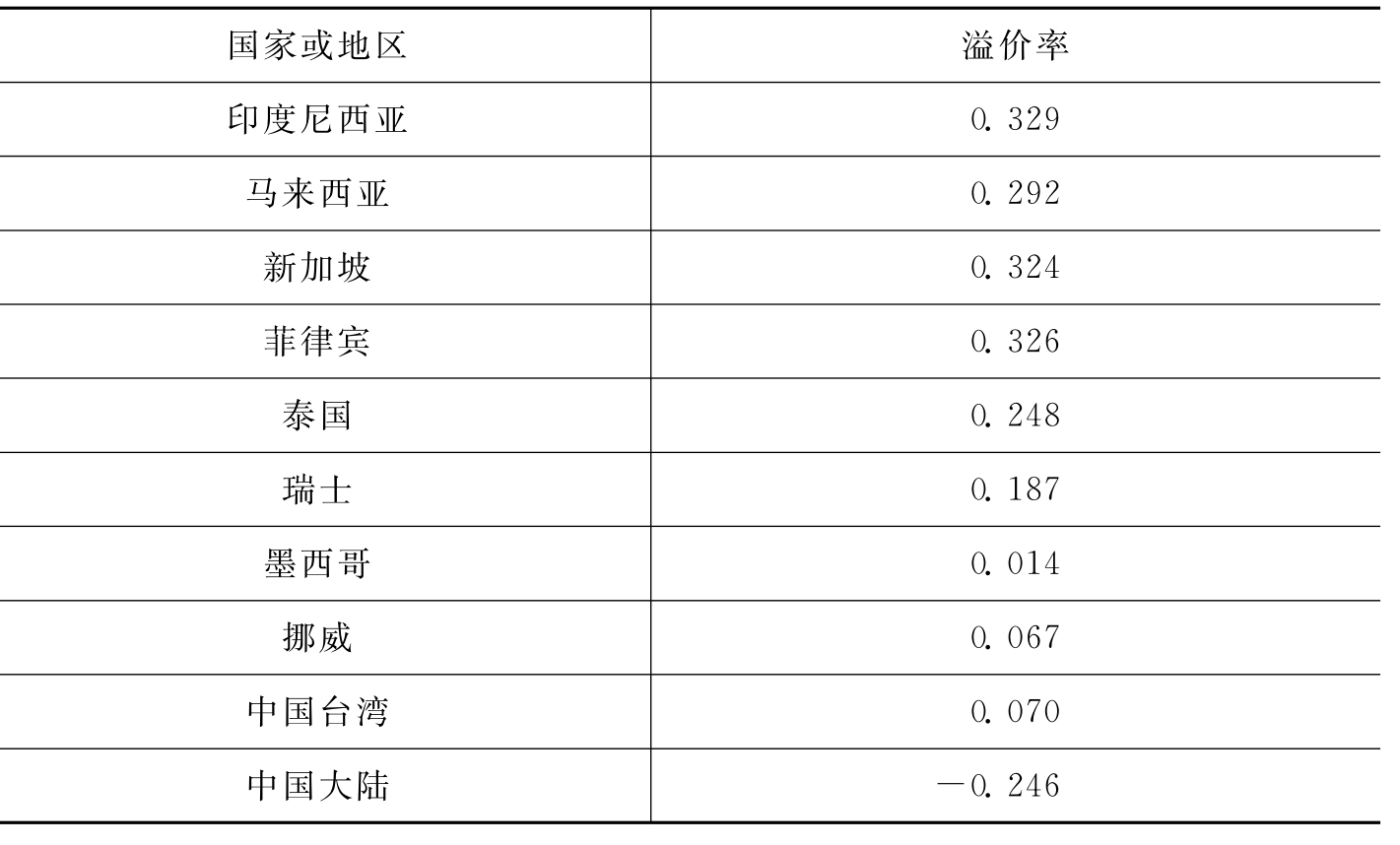

国外对股票市场分割的研究中,得到的结论基本上是双重上市公司的外资股相对于内资股溢价,而中国大陆的情况却与之相反,表现出的是外资股相对于内资股的溢价。如表1-8所示,Bailey,Chung and Kann(1999)对10个国家或地区的股票市场内资股和外资股溢价情况的研究结果很具有代表性。

表1-8 Bailey等的研究结果

资料来源:Bailey,W.Chung,P.Kann.Foreign ownership and equity price premium.What drive the demand for cross-border investment.Journal of Financial and Quantitative Analysis Vol.34(1999).

二、国外学者对外资股溢价的研究文献回顾

Amihud和Mendelson(1986)研究表明,不同交易所由于市场结构以及交易方式不同,其流动性不同。在流动性高的市场中,投资者的交易成本较小,因此他们的预期收益较低,从而能以更低的买卖价差进行交易。

Hietala(1989)在《局部分割市场的资产定价:来自芬兰市场的证据》一文中,使用1984年1月到1985年6月芬兰股票市场的数据,利用一个修正的CAMP模型研究了芬兰处于局部分割状态的股票市场的资产定价问题。研究表明,芬兰国内投资者仅能持有国内股票,而国外投资者可以持有多国股票时,因此,国外投资者可以在国际范围内分散风险,他们对芬兰股票要求的回报率低于国内投资者要求的回报率,因此芬兰国内投资者支付的股票价格低于国外投资者支付的价格。

Eun和Janakiramanan(1986)研究股票所有权限制对股票价格的影响时发现,所有权不受限制的股票价格高于受限制那部分的价格。Hi-etala(1989)对于芬兰股票市场的研究发现,芬兰外资股的风险溢价与国际市场的系统风险无关,这使得国外投资者的期望收益率低于国内投资者对内资股的期望收益率从而引起外资股溢价。其后,他又通过模型推导得出外资股对内资股的溢价与国内市场的系统风险正相关,并通过实证检验支持了这一结论。Bailey和Jagtiani(1994)对泰国证券交易所的数据进行回归分析,研究泰国的股票市场分割现象,结果发现上市企业发行的无参与权限制的股票比有参与权限制的股票有19%的溢价。他们认为外资股和内资股的差异与外资股流动性和投资受限制程度有关,同时还受外资股与内资股的信息不对称程度影响,即大企业的信息不对称程度比小企业轻,国外投资者对这类公司的股票愿意支付较高的价格。

Hasbrouck(1995)提出了分析不同市场对价格发现贡献程度的分析方法——IS(The Information Share)法,并用IBM的股票在美国纽约证券交易所和中西部交易所、太平洋交易所这两个地区交易所的交易价格分析了这三个交易所在价格发现中的作用,发现地区交易所对NYSE上市的股票价格发现起着明显作用。Stulz和Wasserfallen(1995)在对瑞士雀巢公司于1988年11月17日放开国外投资者股权投资限制前后的市场表现进行的实证分析,结果表明,国外投资者和国内投资者对国内股票的需求函数不同,企业可以充分利用这一需求差异,增减不同价格的股票数量以达到企业价值最大化的目的。具体而言,企业可以通过限制国外投资者的持股比例来实现三级价格歧视,当国外投资者比国内投资者的需求价格弹性更小时,公司就可以通过限制国外投资者的持股比例来实现价格歧视,从而使该公司的非限制股(外资股)对限制股(内资股)产生溢价以获得溢价好处。

Domowitz,Glen和Madhavan(1997)利用1990—1993年墨西哥内资股与外资股的月度数据建立的面板数据模型研究墨西哥的股票市场分割现象。结果发现,外资股相对于内资股存在明显的溢价,溢价受上一期的溢价、外资股流通股数与公司总流通股数之比、公司规模和货币风险等因素影响。他们指出外资股溢价反映了外资股股票的相对供给不足,而流动性差异对溢价是否具有持久影响无法得出确定性的结论。Bailey,Chung和Kann(1999)对11个分割的股票市场进行研究表明,国外投资者对非限制股的需求关系、信息不对称、市场流动性、国家信用等级和公司规模等因素都影响着非限制股相对于限制股的溢价。

Froot和Dhbora(1999)研究三对交叉上市公司的股票,发现股票的价格与股票交易的市场存在着明显的相关性,他们认为不同市场股价不一致的原因之一是投资者的情绪。Chan等(2003)研究Jardine Group Company的股票从香港联交所转移到新加坡后的价格变化时发现,Jar-dine的股票在新加坡挂牌交易后,与香港股票市场相关性下降,与新加坡股票市场相关性增强,因此他们认为股票的价格波动受上市所在地市场风险和投资者情绪影响。

Cheol S.Eun和Sanjiv Sabherwal(2003)研究了同时在美国交叉上市的加拿大股票,发现尽管国内市场在价格发现过程中起了主要的作用,但是,由于美国的证券市场的流动性太强,在加拿大国内上市的股票需要对在美国上市的股票价格的变动做出相应的反馈,同样美国的证券市场在股票价格发现过程中也起到了一定的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。