2.3 我国上市公司融资行为的特征——股权融资偏好

2.3.1 融资顺序理论和发达国家的实践

由莫迪格里安尼与米勒提出的MM定理认为,在完善的市场中,企业资本结构与企业的市场价值无关,即企业选择怎样的融资方式均会产生同样的效果。随后,在MM定理的分析框架内,其他学者(也包括米勒本人)在放松MM定理严格的假设条件之后,对MM定理提出了批评和修正,并形成了所谓的“权衡理论”。权衡理论认为,负债既会带来收益(节税效应),也会带来成本(破产成本)。当负债达到某一水平,负债节税的边际收益与负债的边际成本相等,这时的负债水平就是最佳负债点。显然,在达到负债点之前与之后,企业应该存在不同的融资选择偏好。

20世纪70年代,资本结构理论研究开始突破旧的框架的约束,转而从企业“内部”研究最优资本结构的决定。罗斯(Ross)首先将信息不对称理论引入对企业资本结构问题的分析之中,假定企业经理人能够掌握外部投资者所不能了解的有关企业未来收益和投资风险的“内部”信息。沿着这个思路继续研究,人们获得了对资本结构的新的认识。梅耶斯(Myers)在罗斯的基础上,进一步考察了信息不对称对融资成本的影响,发现信息不对称会促使企业尽可能少用股票融资,因为企业通过发行股票融资时,会被市场误解,认为其前景不佳,因此新股发行总会使股价下跌。这时采用债务融资会是更好的选择。在这种情况下,企业外部融资的选择顺序是:先是债务融资,然后才是股票融资。这一关于企业融资的“先后顺序论”在发达国家企业融资结构的实践中得到了证实。

表2-1列示了1979~1995年期间美国工业企业的长期融资模式有关数据。可以看到,在外部融资来源中,负债资金占据绝对主导地位,股票融资处于次要地位。事实上,在该表所示的16年期间内,有10年的股票筹资数量不仅小于负债融资,而且绝对数量为负(即新发行股票筹资数量小于股票赎回所用资金)。

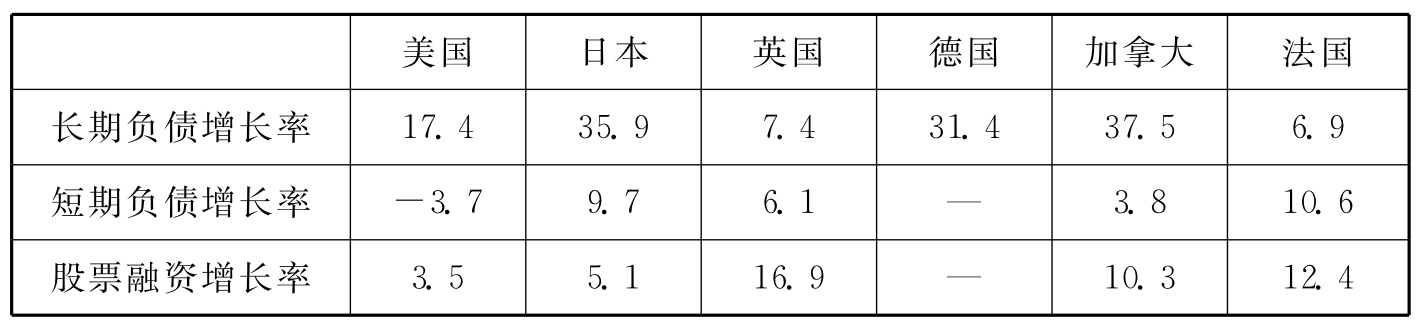

不仅是美国的企业在外部融资时表现出了明显的债务融资倾向,在其他发达国家的企业中,同样也可以观察到类似现象。表2-2列示了1990~1994年期间各个主要发达国家企业的外部融资有关数据。可以发现,长期负债增长率一般要快于股票融资增长率;如果进一步考虑短期负债的增长,则债务资金与股权资金增长率的差距会更大。

此外,高登·丹纳德森(Gordon Donaldson)曾对公司确定长期融资策略的方法进行过一番调查,发现企业在选择外部融资方式时,会首先考虑选用负债方式,最后才会借助普通股。[7]显然,调查结果同表2-1、表2-2的数据是相吻合的。总之,发达国家融资实践活动表明企业在进行外部融资时确实表现出一定的融资偏好,债务融资显然要优先于股权融资。

表2-1 1979~1995年美国工业企业融资模式(%)

资料来源:根据斯蒂芬·A.罗斯等著:《公司理财》(第5版),机械工业出版社2000年版,第280页,表14-1之有关数据重新计算得到。

表2-2 1990~1994年主要发达国家融资模式(%)

资料来源:斯蒂芬·A.罗斯等著:《公司理财》(第5版),机械工业出版社2000年版,第280页。

2.3.2 我国上市公司资本结构及融资行为特征分析

研究表明,我国上市公司整体资产负债率较低,融资行为表现出明显的股权融资偏好。在现阶段,规范的股权融资方式包括首次公开发行(IPO),配股和增发新股。上市公司的股权融资偏好,主要是指企业在存在多种融资选择的情况下,盲目追求IPO、配股和增发融资,为达目的不惜采取过度包装甚至造假、舞弊等非法手段。

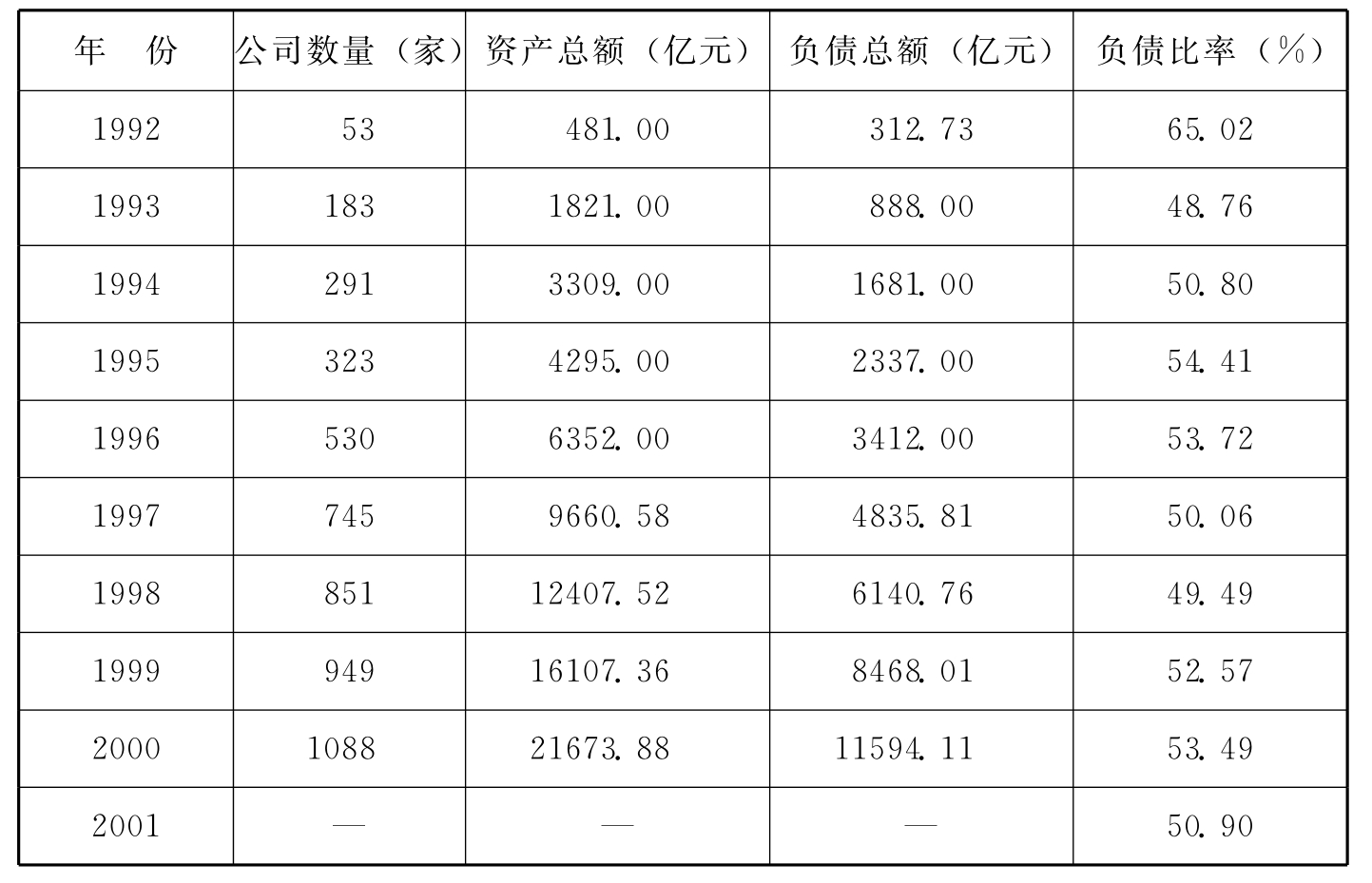

从总体上看(见表2-3),我国上市公司的总体负债率除了在1992年比较高之外(达到65%),以后各年基本上都围绕50%的水平上下窄幅波动,尽管在1997年之后略有提高,但上升幅度并不大,趋势也不明显。这样的负债率与各个发达国家非金融企业的平均负债水平相比(见表2-4),差距非常小。按理说,我国上市公司的负债率水平与发达国家相比大体上是处于持平状态,在融资选择上应该表现出一定的相似性。但是,虽然基于类似资本结构,我国上市公司的融资行为却表现出极大的特殊性。

表2-3 1992~2000年中国上市公司融资结构变化趋势

资料来源:黄少安、张岗:《中国上市公司股权融资偏好分析》,《经济研究》2001年第11期,第13页。2001年数据来自:吴晓求:《中国上市公司:资本结构与公司治理》,中国人民大学出版社2003年版,第35页。

表2-4 主要发达国家非金融企业的负债-总价值估计比率(1995年)

资料来源:同表2-1,第325页。

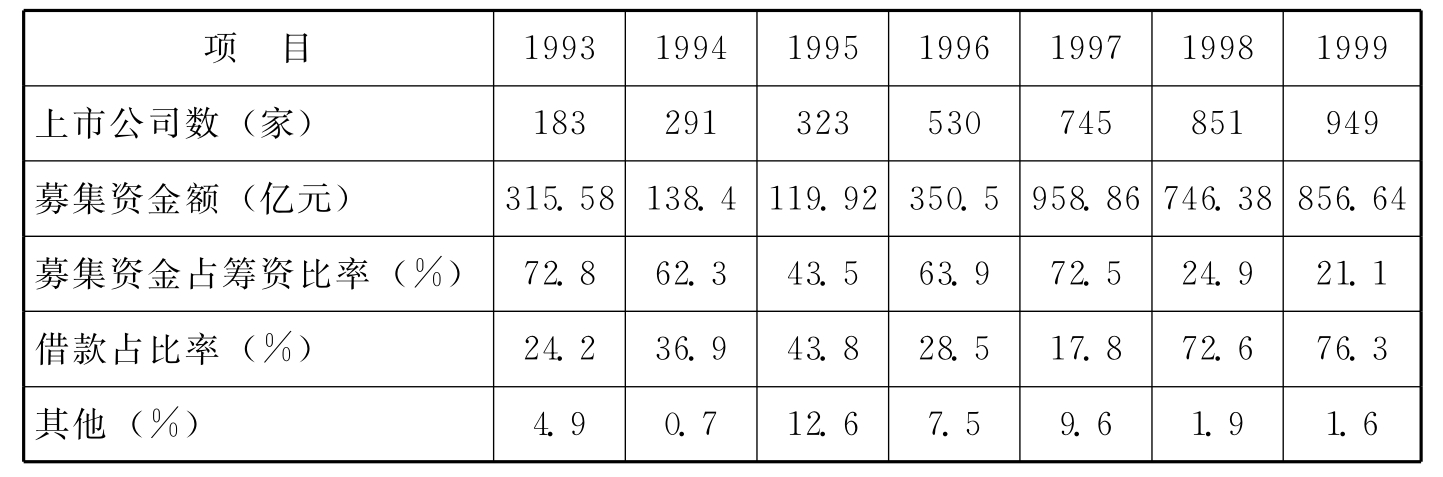

从表2-5可以看到,1993~1997年期间,上市公司权益性融资占募集资金总额的比例一直维持在较高的水平,除1995年低于50%之外,有两年的比例在70%之上,另有两年的比例也在60%以上,五年平均水平达到了63%,不仅远远高于表2-1所示的美国企业股权融资比例,而且,由于这个比例已经超过50%,意味着股权融资增长快于债务融资的增长,这与表2-2所示的各主要发达国家负债融资增长快于股权融资增长的一般现象也大相径庭。

表2-5 (中国)上市公司融资构成

资料来源:黄少安、张岗:《中国上市公司股权融资偏好分析》,《经济研究》2001年第11期,第14页。

表2-5显示,在1997年之后,权益性融资占募集资金总额的比例迅速下降,1998年为24.9%,1999年为21.1%,与前几年形成明显反差。但是,并不能就此认为上市公司融资倾向发生了实质性改变。事实上,之所以出现权益性融资比例下降的现象,并不是由于上市公司主动倾向于使用债务融资了,而主要是由于政策变动加大了对上市公司股权融资的“硬”约束。在1997年以前,上市公司权益性融资的重要表现形式是配股,任何上市公司都可以自主决定进行配股,并且配股比例不受限制。为了约束上市公司“圈钱”成风的行为,管理部门于1997年出台了对配股进行限制的有关政策,规定配股须达到的主要条件为:连续三年净资产收益率达到10%;距上次配股时间超过一年;每次配股比例不得超过股本的30%。1999年,对国有企业的配股资格规定略有放松,只要净资产收益率三年平均达到10%,且最低不低于6%,就可以实施配股。2001年,又进一步修改为净资产收益率三年平均不低于6%。虽然配股条件有所松动,但较之1997年以前仍然要严格得多。所以,1997年之后能够获得配股资格的上市公司数量大大减少,以配股方式筹措的权益资金数量也相应减少,并最终导致权益融资数量占总筹资数量比例的下降。

尽管配股条件的严格化事实上使得相当部分的上市公司失去了配股资格,但上市公司的股权融资偏好并未因此改变,仍然存在明显的股权融资冲动。上述看法已经得到有关研究的支持。中国人民大学的阎达五、耿建新、刘文鹏(2001)对我国上市公司的配股行为进行了实证研究。[8]他们发现,在配股条件发生变化之后,上市公司存在两种明显的行为倾向:一是满足配股条件的公司绝大多数都会提出配股方案并实施配股;二是为了达到配股条件,那些原本达不到条件的上市公司会倾向于通过财务上的“灵活”处理,使净资产收益率尽可能勉强达到配股所要求的10%或6%,从而使会计报表净资产收益率指标出现10%~11%或6%~7%的现象。特别是在1999年配股条件修改之后,出现了净资产收益率在6%~7%的公司数明显增加,而净资产收益率在10%~11%之间的公司数则明显减少的现象,与外在配股条件的变化高度相关。这说明,不但那些达到配股条件的公司依然存在普遍的股权融资倾向,即使那些原本达不到条件的公司,为了能够获得配股资格,也会甘冒风险对有关会计指标进行粉饰和包装。这有力地证明了上市公司的确具有强烈的股权融资偏好。

与配股相比,上市公司在增发行为中表现出的股权融资冲动更为明显和强烈。上市公司增发新股融资在1994年即有先例,但由于条件和审批严格,一直没有成为上市公司的主要融资方式。但到2000年,这种情况发生了变化。当年4月,管理层颁布了《上市公司向社会公开募集股份暂行办法》,放松了对增发新股的限制。结果当年上市公司增发筹资额猛增,由1999年的56.31亿元增至2000年的297.20亿元,增长428%;增发筹资额占市场筹资总额的比例由上年的7%迅速上升至19%,提高12个百分点。2001年3月,管理层进一步颁布了《上市公司新股发行管理办法》,对增发新股做出了具体规定,但总体而言,相对于2000年以前,增发新股的条件确实是大为放松了。而且,在新的规定之下,增发与配股相比,前者更有利于上市公司的融资活动,例如,增发突破了配股所要求的发行对象仅为老股东的限制;突破了配股对净增资产收益率标准和时间间隔的要求;突破了对融资规模和数量的限制。结果,在增发的“诱惑”之下,上市公司一直具有的融资冲动被“引爆”,在2001年出现了增发高潮。上市公司不仅纷纷提出增发方案,而且很多公司为了更多地筹集资金,还“改配为增”,甚至不惜完全否定本已制订好的配股方案而改为提出增发。从2001年3月下旬到7月底,提出增发方案的公司就达到110家,加上当年一季度已经实施增发的公司14家,短短半年多一点的时间内增发公司就达到了124家。不但如此,增发公司还极力扩大发行规模和提高发行价格,力争一次从证券市场“圈”到更多资金。截至2001年8月1日,当年已经实施增发的16家公司通过增发总计筹资162.45亿元,平均每家公司筹资10.15亿元,远大于同期36家新上市公司和65家配股公司平均每家筹资6.06亿元和3.67亿元的水平。[9]可以说,上市公司的股权融资偏好在增发行为中得到淋漓尽致的表现。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。