第二节 BPAmoco企业集团年度报表分析

一、公司简介

BPAmoco公司是1998年12月31日通过英国的BP公司和美国的Amoco公司的合并诞生的。合并的主要目的是将两公司各自的技术和强项结合在一起,创造世界规模中最大的品牌。合并后,BP公司的股东和Amoco公司的股东各自拥有BPAmoco公司的60%和40%的权益。该公司成立后,作为国际一流能源公司,企业的市场价值达到1460亿美元,达到市场价值的世界第15位。该公司的财务报表的记账本位币为美元(以下的货币单位为百万美元)。

二、主要会计政策

1998年12月合并后,新公司将原BP公司和Amoco公司各自的1998年合并报表加起来,根据英国会计原则编制了1998年的BPAmoco公司的合并报表。1998年正值FRS9启动的年度,FRS9的实施使该公司不仅1998年年度报表采用了FRS9,而且还追溯到1997年的年度报表,根据FRS9进行了修改。

合并前Amoco公司根据美国会计原则,对合营企业采用权益法处理;而BP公司根据英国会计原则,对合营企业采用比例合并法处理。FRS9实施后,对1997年的合并财务报表进行了以下的调整:首先,根据英国会计原则对原根据美国会计原则编制的Amoco公司1997年度的合并财务报表进行调整;其次,将BP公司和Amoco公司的合并财务报表加起来编制1997年年度的BPAmoco公司合并财务报表。

三、合并财务报表分析

(一)合营企业合并方法的改变

据1997年BPAmoco公司调整前的年度报表披露,BP公司共有三家重要的合营企业,以比例合并法处理;Amoco公司共有两家重要的合营企业,作为联营企业以权益法处理。

FRS9调整后,原BP公司内主要的三家合营企业有一家Altura Energy公司被改为子公司,合并方法随即从比例合并法改为全部合并法(见表7-1中灰色的3)。以下,将BP公司和Amoco公司的合营企业在FRS9实施前和实施后的合并方法总结在表7-1内。

表7-1 对合营企业合并方法以及合并范围的改变

表7-1中合营企业的合并方法均发生了改变。1和2原属BP公司的BP/Mobil JV和Crescendo Resourses被确认为合营企业,以比例合并法处理;4和5的原属Amoco公司的Pan American Energy和Empressa Petrolera被确认为合营企业,以权益法处理。FRS9实施后,这些合营企业的合并方法均改为总权益法。这些公司的合并方法的改变没有改变合并范围;而3的Altura Energy的合并方法的改变,却在合并范围上发生了改变。

另外,表7-1中4.Pan American Energy合并前采用了美国会计原则。尽管Amoco公司拥有过半数的权益,还是没有被全部合并。这是采用美国会计原则的企业对合营企业不根据持股比例来决定合并方法的例子。

(二)合并财务报表相关数据的变动和报表分析

BPAmoco公司在附注44中披露了FRS9调整前后的1997年年度的合并财务报表的相关数据。在此,根据附注44披露内容,探讨FRS9的实施对合并财务报表的影响并进行各报表的分析。

1.FRS9对合并损益表的影响及分析

(1)FRS9对合并损益表的影响。

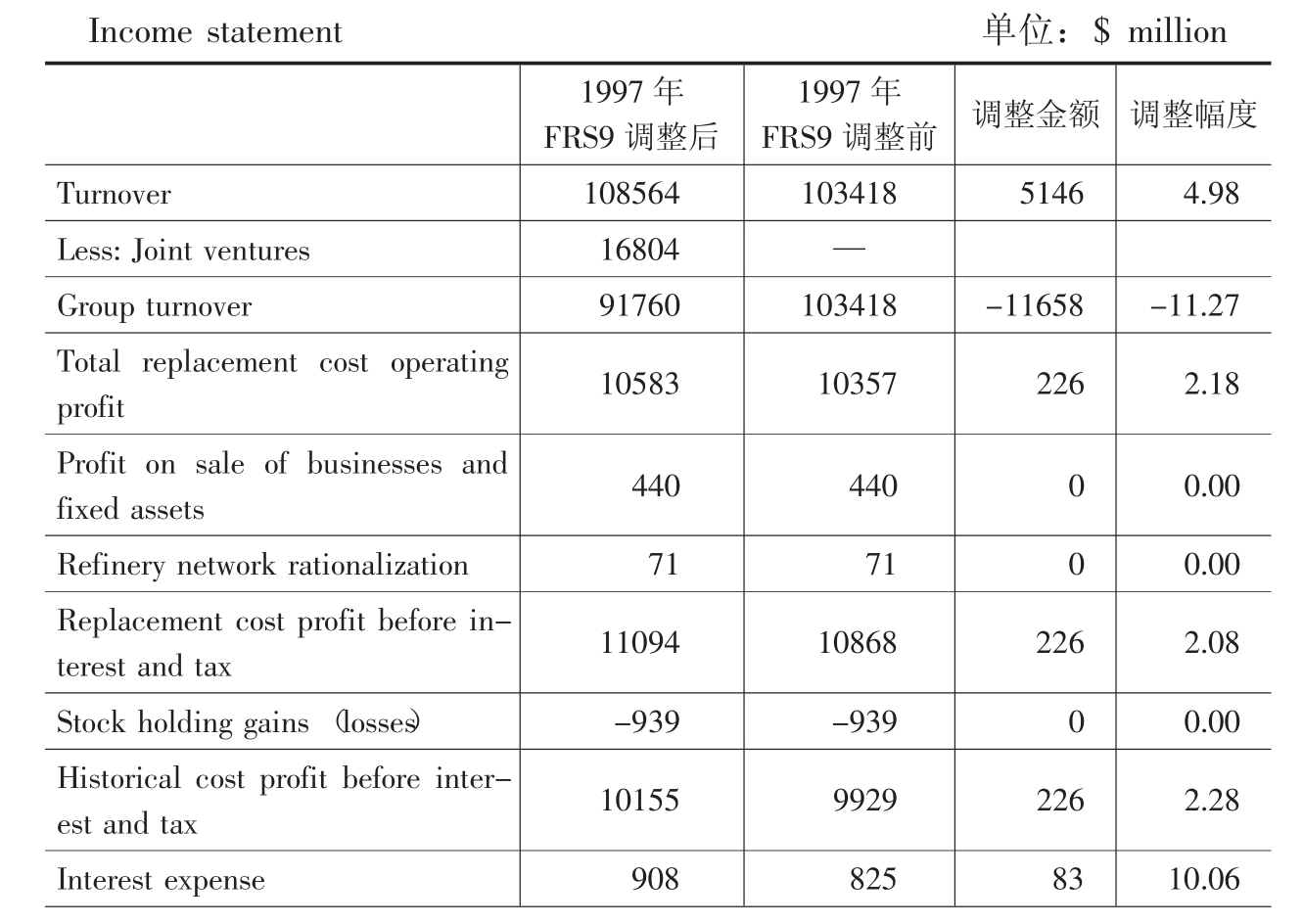

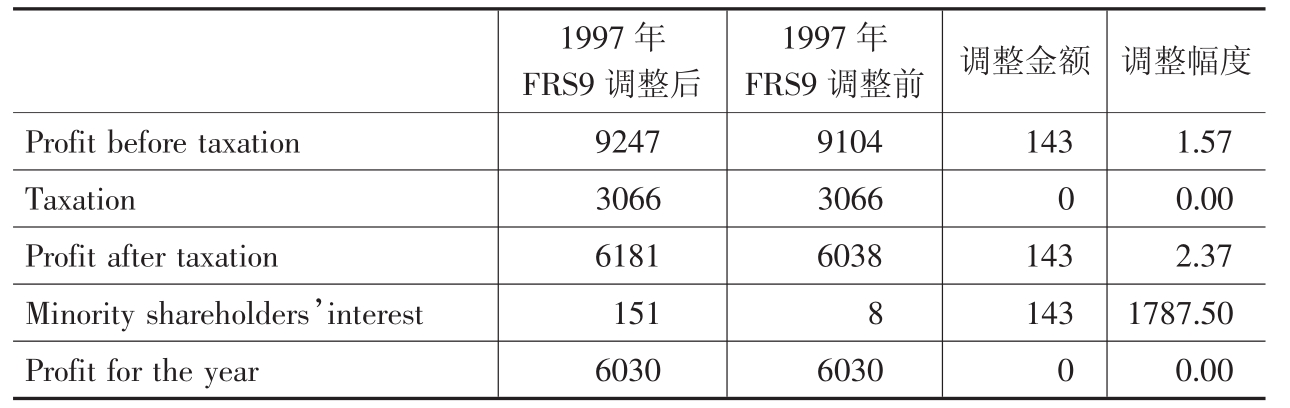

表7-2 FRS9对合并损益表的影响

续表

注: turnover是企业集团营业收入和合营企业营业收入中所占份额的合计。调整金额=FRS9调整后-FRS9调整前,调整幅度=(FRS9调整后- FRS9调整前) ÷FRS9调整前× 100%

FRS9调整后,受到影响最大的是企业集团的营业收入和少数股东损益。

①营业收入。

营业收入是企业盈利能力的重要指标之一。根据FRS9的总权益法,企业集团的营业收入和合营企业营业收入中所占份额区分披露,使财务报表的读者能更好地掌握企业的盈利能力。总权益法的使用,使企业集团的营业收入(group turnover)从FRS9前的103418,减少到91760,减少金额为11658,减少了11.27%。适用FRS9后1997年的合营企业营业收入中的份额为16804,这正好是企业集团营业收入减少额(group turnover) 11658和营业收入(turnover)增加额5146的合计。企业集团营业收入11658的减少金额起因于表7-1中1.BP/Mobil JV与2.Crescendo Resourses的合营企业从比例合并法改为总权益法而引起的减少和3.Altura Energy的合营企业从比例合并改为全部合并而引起的增加的净值。总营业收入增加的5146起因于表7-1中4.Pan American Energy和5.Empressa Petrolera的合营企业在FRS9前是作为联营公司处理的,营业收入份额不包括在turnover内,而FRS9后合营企业营业收入份额被包括到turnover内引起的。

FRS9调整后,总营业收入(turnover)和企业集团营业收入(group turnover)的减少率分别是4.98%和11.27%。随着企业集团营业收入大幅度的减少,FRS9适用前后的总资产收益率也从118.66%降低到106.76%,降幅为11.9%。营业收入的变动还将影响到营业收入利润率、净资产收益率等重要的财务分析指标。

②少数股东损益。

受FRS9影响的项目是少数股东损益。少数股东损益从FRS9前的8增加到151,增幅是19倍。这起因于表7-1中3.Altura Energy公司在FRS9后改为合并子公司被全部合并。该公司在FRS9适用前被作为合营企业以比例合并法处理。据附注是有关联营企业的利息部分,利息支出的变动与合营企业无关。

(2)分析合并损益表。

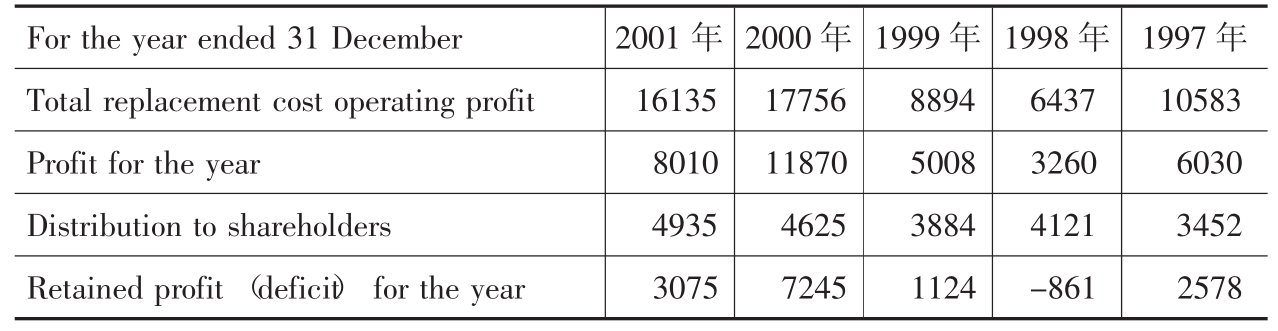

表7-3 1997~2001年要约合并损益表

续表

注:Group replacement cost operating profit不包括持有股票的市场价格变动带来的损益。

表7-3是1997~2001年合并前后5年间的要约损益表。表7-4是5年来合营企业营业收入和净利润份额占企业集团营业收入和利润的比重。

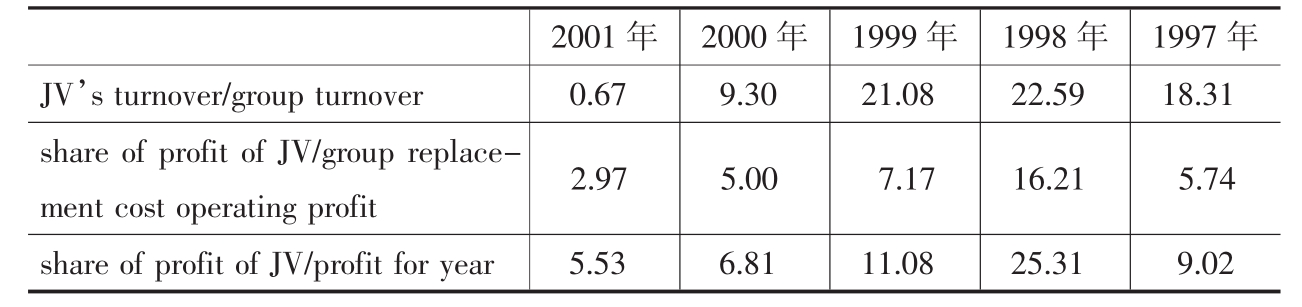

表7-4 合营企业占企业集团收入和利润的比重

①合营企业在营业收入中的比重。

该公司在合营企业营业收入中的份额占企业集团营业收入的比例在合并年度的1998年最高,近23%。可是从2000年年度后急剧下降,到2001年年度几乎减少到零。

②合营企业利润份额在集团利润中的比重。

从Share of profit of JV/Group replacement cost operating profit以及share of profit of JV/profit for the year两个比率可以看出合营企业对企业集团利润贡献度,两个比率都从合并后急剧下降。

BP公司和Amoco公司合并后,合营企业营业收入中所占份额的急剧降低对合并财务报表的读者来说是一个不可忽略的重要信息。FRS9要求将合营企业的份额和企业集团以及联营企业区分披露,保证了财务报表的读者能取得这个信息,从中读取BPAmoco公司在合并后企业经营策略的转变。

2.FRS9对合并资产负债表的影响及分析

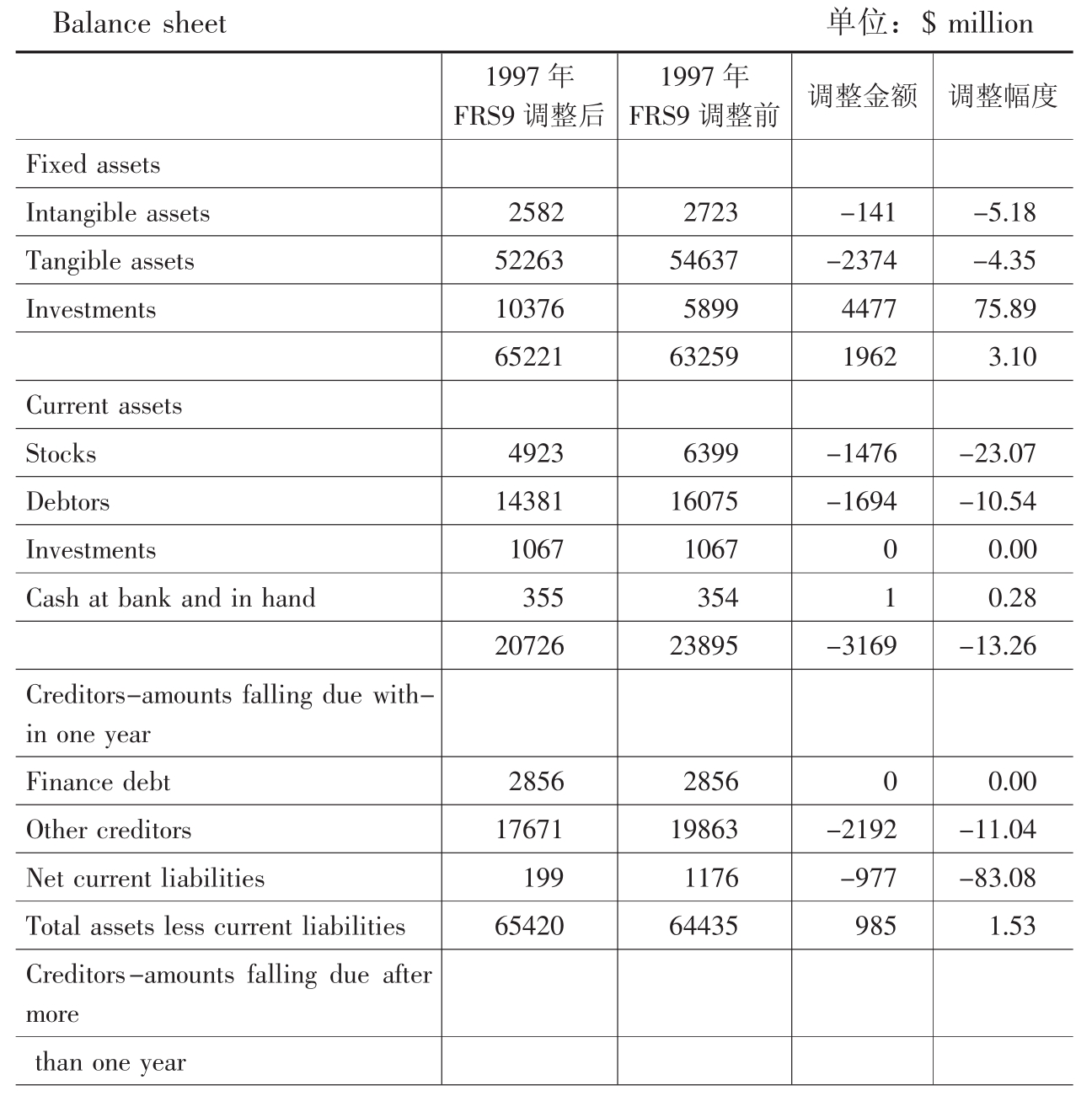

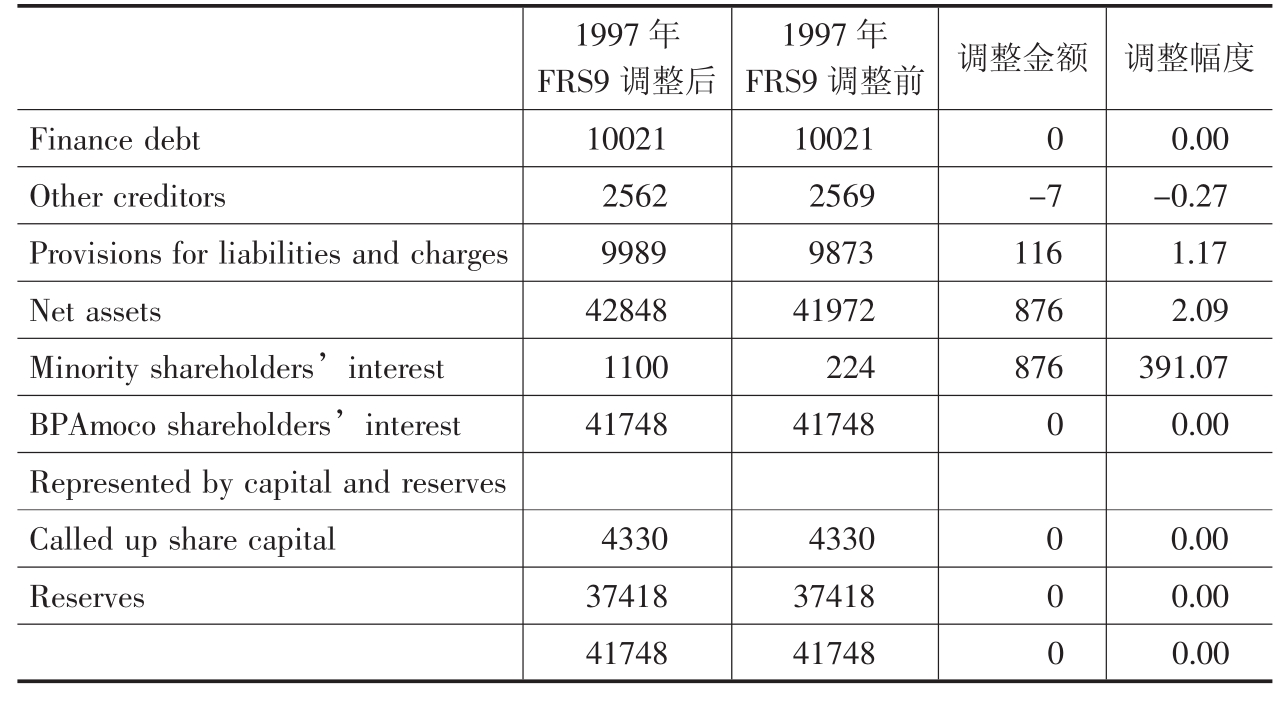

(1)FRS9对合并资产负债表的影响(见表7-5)。

表7-5 FRS9对合并资产负债表的影响

续表

从表7-3可以看出FRS9调整后,“长期投资”大幅度增加。长期投资从FRS9调整前的5899增加到10376,增加了4477,增幅为75.89%,在资产负债表中变动最大。而流动资产、流动负债减少,少数股东权益增加。流动资产内,金融资产减少了23.07%,短期债权减少10.54%,总流动资产从23895减少到20726,减少了3169,减幅为13.26%。另外,少数股东权益从FRS9适用前的224增加到1100,几乎达到以前的4倍。

长期投资的增加和流动资产、流动负债的减少主要是有关表7-1中1.BP/Mobil JV和2.Crescendo Resourses两家合营企业的合并方法的改变而引起的。根据FRS9将原来在比例合并法下,各自计入企业集团的流动资产和流动负债科目内的合营企业的份额,以总权益法改为计入长期投资科目内而引起的。而少数股东权益是FRS9前以比例合并法处理的表7-1的3.Altura Energy合营企业,适用FRS9后改为全部合并法的结果。

这些财务报表数据的变动,当然将改变表示企业财务安全性的流动比率等相关财务分析指标。

(2)分析合并资产负债表。

以下分析1997~2001年5年的合并资产负债表中,合营企业占企业集团的长期投资、总资产和总负债的比重。

①合营企业在长期投资中的比重(见表7-6)。

表7-6 合营企业占集团长期投资的比重

2000年年度合营投资从1999年年度的5204百万美元大幅减少到近半的2884百万美元,而对其他投资却从1999年度的571百万美元剧增到3414百万美元。从表7-7可以看出,企业集团的投资策略,从合并前的偏重合营与联营投资,转型为相对均衡的投资比例。

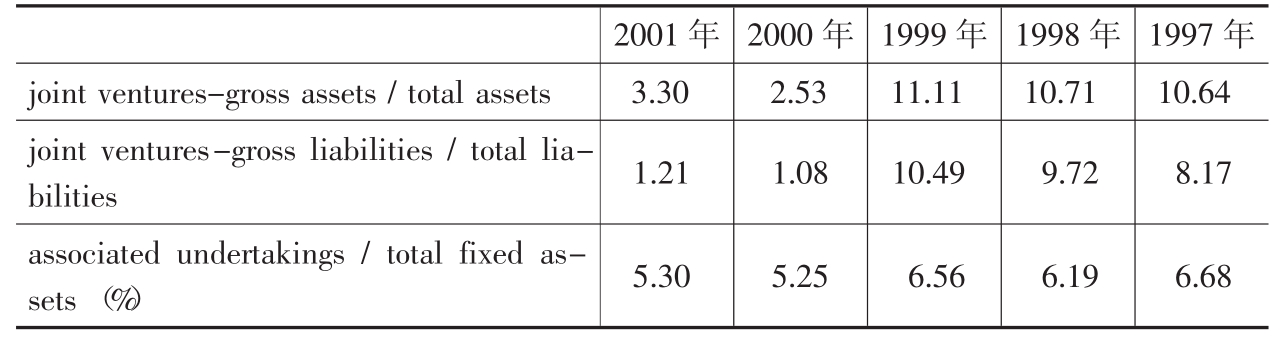

②合营企业资产和负债份额占集团总资产和总负债的比重(见表7-7)。

表7-7 合营企业占企业集团总资产和总负债的比重

注:total assets和total liabilities包括在合营企业中的份额。

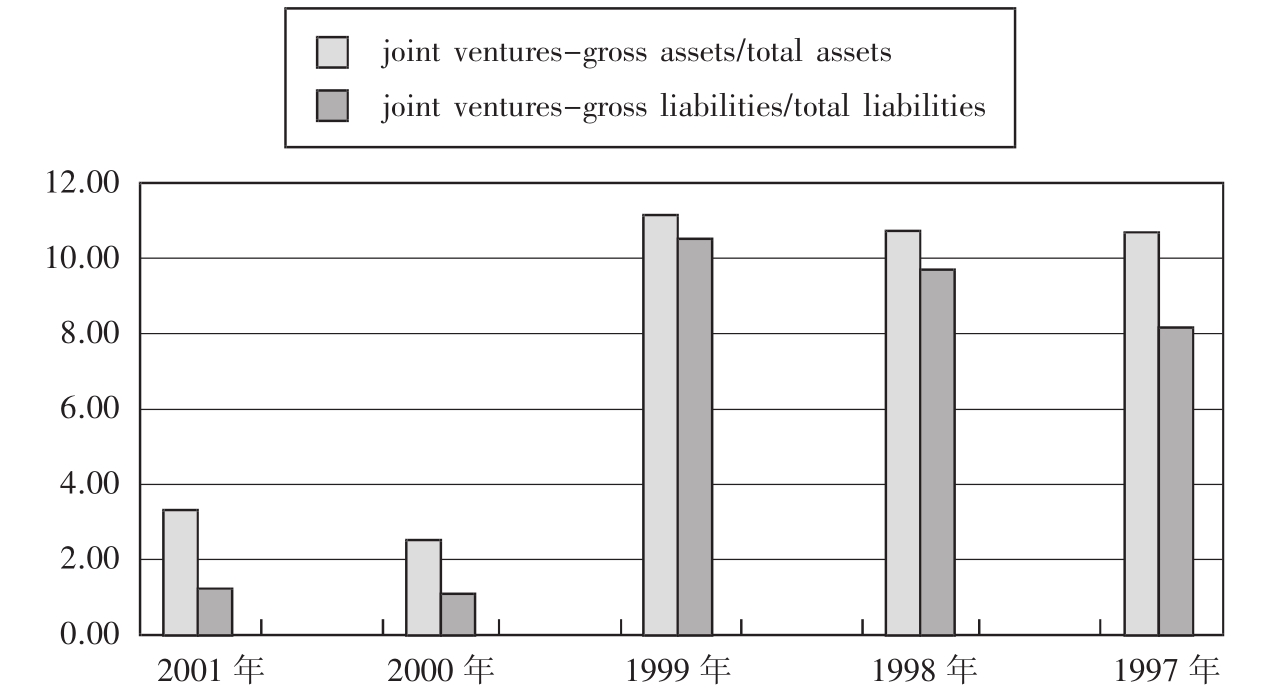

图7-1 合营企业份额占企业集团总资产和总负债的比重

从图7-1可以看出,1997~1999年年度合营企业中的权益占企业集团总资产和总负债的比重都在10%左右,在企业集团中的重要性不可忽略,而从2000年后急剧下降。接下去,探讨合营企业和联营企业以及企业集团的投资效益。而表7-9显示了BPAmoco公司的合营企业和联营企业的投资效益要比企业集团的投资效益高。

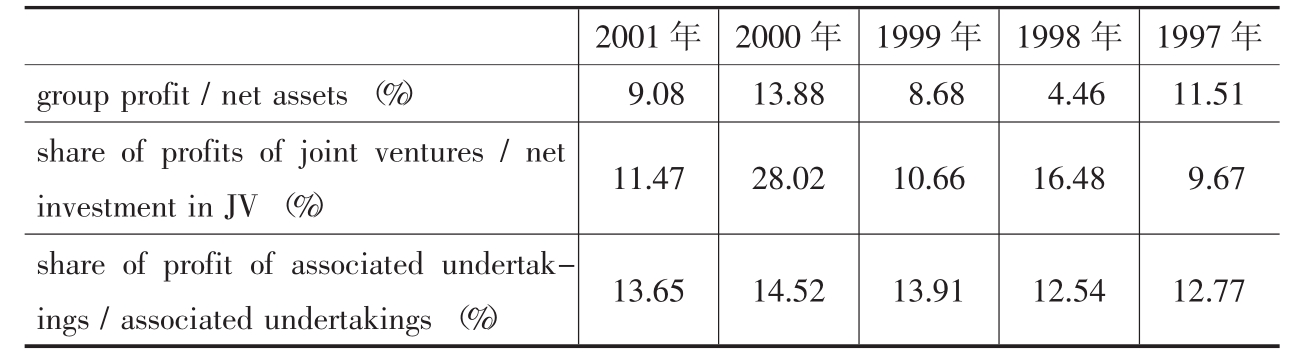

表7-8 企业集团、联营企业以及合营企业的投资利润率

3.FRS9对合并现金流量表的影响及分析

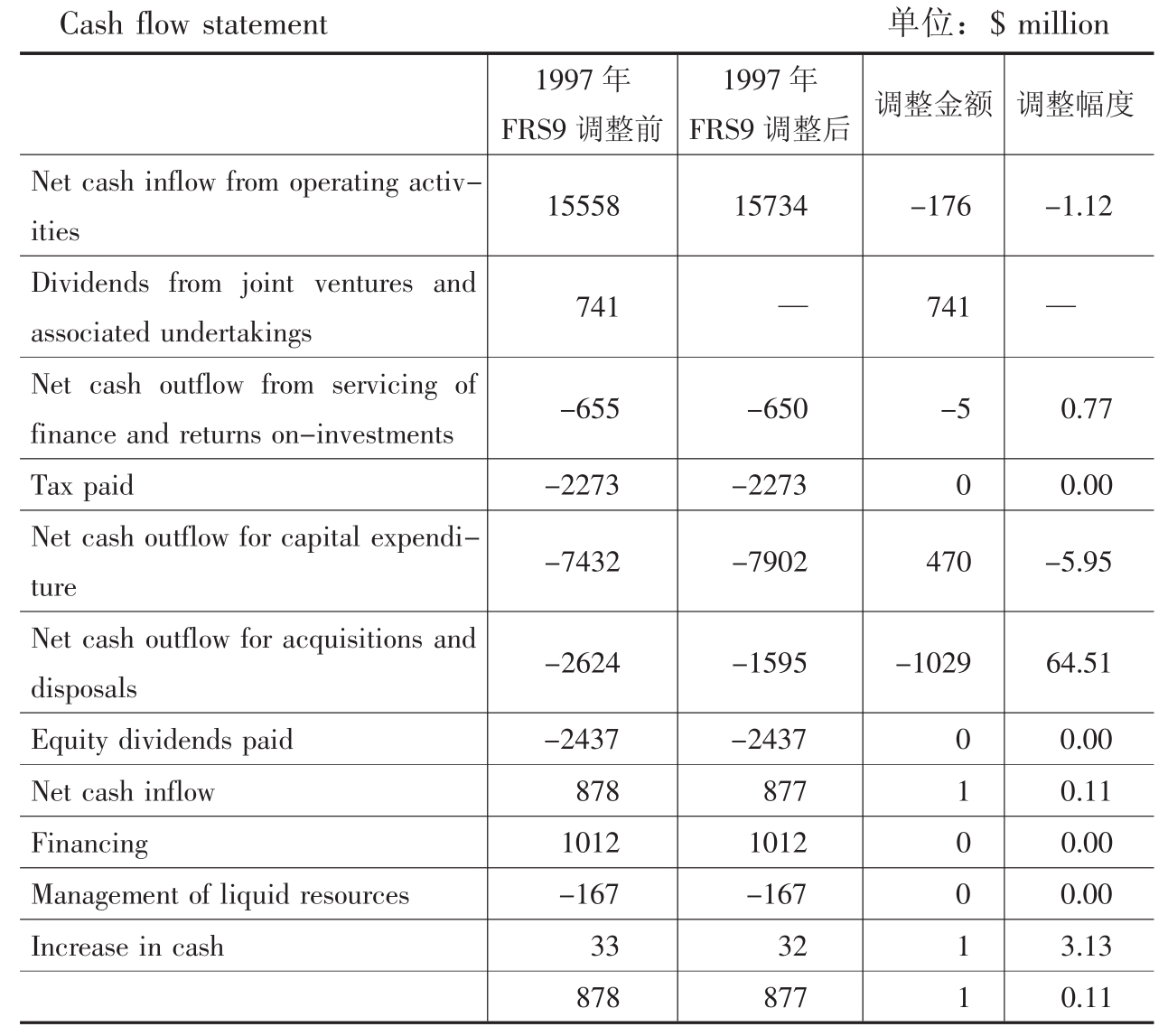

表7-9 FRS9对合并现金流量表的影响

合并现金流量表的现金流量净值基本上没有变动,变化最大的是取得和处置的现金流出净值,该项目是反映企业投资活动的重要项目。从FRS9适用前的2624减至1595,减幅达64.51%。

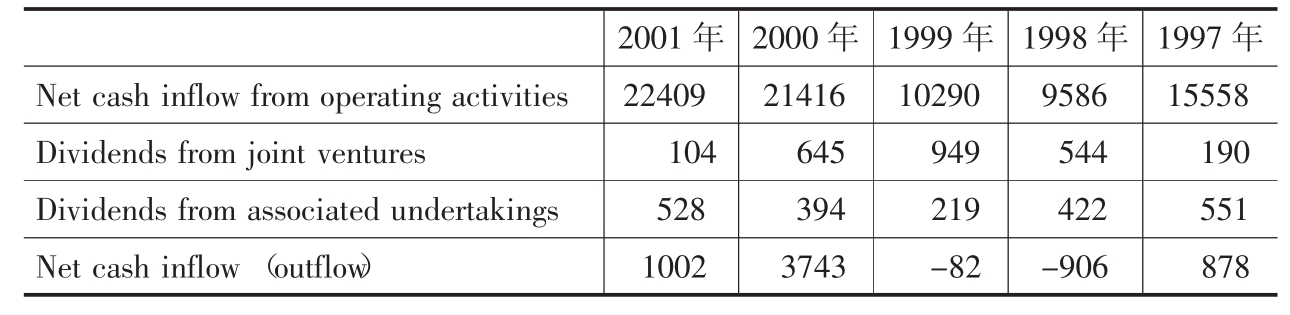

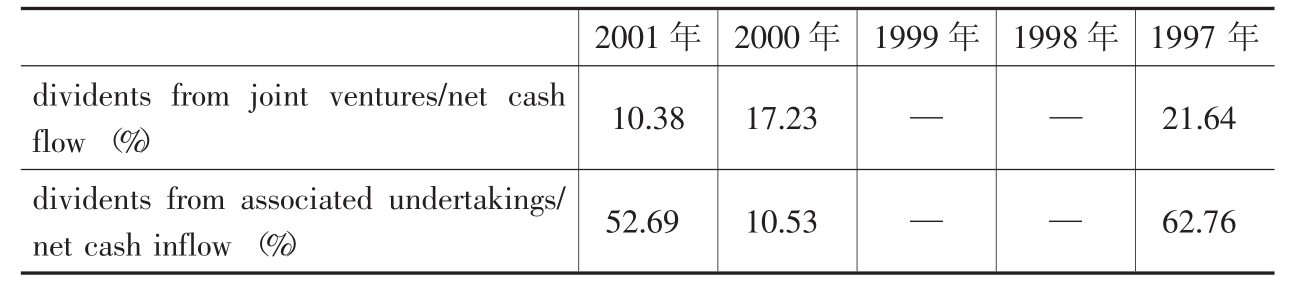

表7-10是1997~2001年合并现金流量表的摘录,表7-11根据合并现金流量表分析了从合营企业和联营企业取得的分配额占据企业集团现金流量净值的比重。从下面的两表得知BPAmoco公司从合营企业和联营企业取得的分配额对企业现金流量具有重要影响。

表7-10 1997~2001年的合并现金流量表的摘录

表7-11 从合营企业和联营企业取得的分配额占企业集团现金流量净值的比重

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。