第三节 国际银行保险的金融市场环境和税收制度

一、国际银行保险的金融市场环境

英美与欧洲大陆国家的金融体系存在较大的差异,前者以市场为导向,而后者以银行为导向。因此,英美的资本市场比银行发达得多,而欧洲大陆国家的情况则正好相反。美国在20世纪30年代大危机后确立的金融分业经营,培养了一大批机构投资者,而全能银行在欧洲大陆国家一直占有主导地位。

欧洲大陆这种以银行为主导的金融体系,使银行居于金融体系的核心地位,在企业规模和市场份额上占有较大的优势,也为它们进军保险市场打下了良好的基础。因而,在欧洲银行保险的发展中,银行往往居于主导。欧洲金融市场分为零售和批发业务两个部分。零售金融市场分为零售银行产品、零售保险产品和资产管理类产品,如零售的共同基金。尽管欧洲各国金融资产的构成大不相同,但现金和储蓄存款所占比例都很高,至少在20%以上,西班牙则达到了45%。其中共同基金的增长速度最快,主要是由于低利率环境所导致的储蓄收益的减少。但在金融产品的分销方式中,各种营销渠道又具有不同的地位和作用,对此我们从共同基金的销售渠道分布中可见一斑。

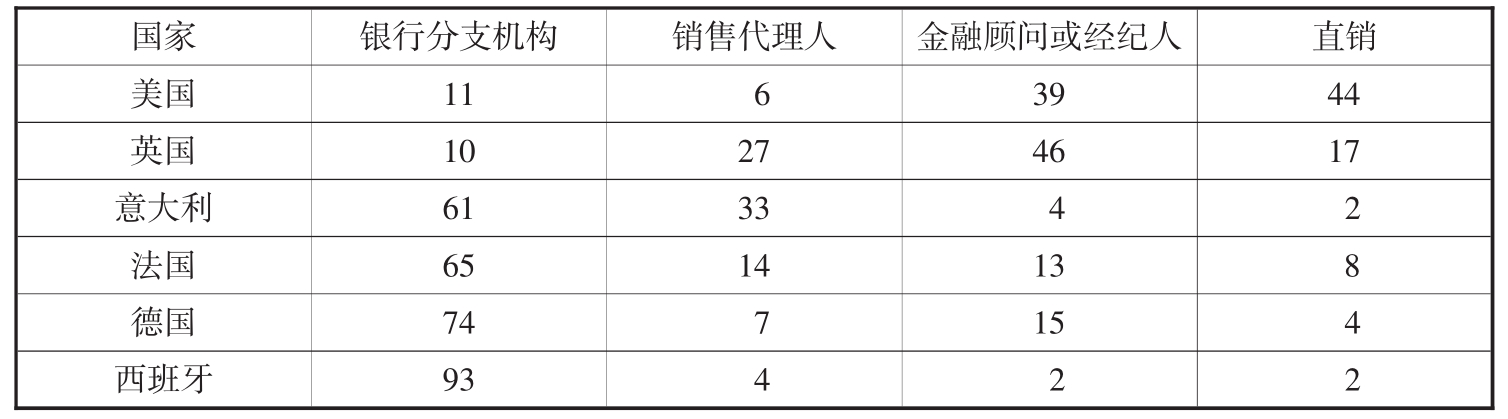

表5-2 共同基金分销方式 单位:%

资料来源:谢清顺:《银行保险实务》,第73页,河北人民出版社,2003年版。

从表5-2中可以看出,银行在金融产品的分销渠道中占有统治地位,尤其是在西班牙、德国、法国和意大利,而美国的直销则占有相当大的比重,英国的金融顾问及经纪人营销十分盛行。因此,美国和英国银行保险所占的总体市场份额都不大。美国在20世纪90年代中期只占到1%的比重,英国占到16%。到1997年为止,全球最大的5家从事银行保险业务的公司分别是:荷兰的ING集团、瑞士信贷集团、富通集团(Fortis)、西班牙的BBV集团以及英国最大的经纪人组织劳埃德信托储蓄集团。在20世纪90年代美国的金融环境中,银行销售各种金融产品的比例并不高(11%),且由于美国银行规模都不大,银行体系复杂,实施联邦政府和州政府的双线监管制度,一般不允许跨州设立分支机构,因而限制了银行利用分支机构的优势来代理保险产品。Datamonitor(2003)的研究也指出,目前在欧洲,独立金融顾问最常销售的产品是共同基金,其次是股票和寿险。经纪人和独立金融顾问约占法国毛共同基金市场的8%,西班牙的3%。英国61%的共同基金毛销售是通过独立金融顾问渠道,是欧洲的最高水平。相比之下,共同基金通过银行分销在法国和西班牙占据了主导地位,占比分别高达64%和90%。

通过对欧洲和美国金融市场的比较,不难看出,金融产品的分销方式以及银行在金融产品的分销渠道中的地位轻重与银行保险所占市场份额的大小有直接联系,进而对一国银行保险的发展有着十分重要的影响。因而,一个国家的金融环境对银行保险的发展至关重要。

二、国际银行保险的税收制度

由于保险在国民经济中的重要地位,尤其是它在国民经济和社会发展过程中具有“稳定器”的作用,各国在对保险的税收制度的设置中往往不乏一些优惠。各国和地区对保险税收优惠的不同在一定程度上反映了它们对保险业发展支持程度的不同。

在欧洲银行保险的发展过程中,税收制度对其产生了十分重要的影响。由于人口老龄化带来的政府社会福利方面的负担加重,为鼓励民众寻求私人保险和较高的储蓄收益作为养老保障,欧洲各国政府纷纷开始从税收政策上向寿险倾斜。与银行的其他储蓄或投资产品相比,一些保险产品尤其是寿险产品的最大优势就在于,客户在购买时支付的保费以及保险事件发生后得到的给付大都享有减税甚至是免税的税收优惠,而银行产品必须交纳所得税,从而引起投资人的不满。因此,银行也就自然倾向于销售保险产品,以税收优惠吸引客户。

在一些欧洲国家,甚至可以说,正是国家的税收优惠直接推动了欧洲银行保险的迅猛发展。例如,法国被称为“契约资本化”的保单的税收优惠为银行在寿险市场上取得相应份额作出了很大贡献,后面我们还将作详细的介绍。在西班牙,银行销售保险盛极一时,个人通过把需纳税的银行储蓄产品转为购买具有税收优惠的保险产品来避税。西班牙税务当局对银行产品和保险产品实行相似的税收政策后,这种资金转移骤然减少[7]。

从表5-3可以看出,2004年法国、意大利和比利时的银行保险在寿险业中的占比已经达到60%左右,西班牙更是高达73.7%。相比之下,英国、德国、荷兰和瑞士等国银行保险的发展远远落后于上述国家,在寿险市场的占比

表5-3 部分欧洲国家银行保险业发展现状与税收优惠 单位:10亿欧元,%

资料来源:法国银行保险考察报告,泰康银行保险部,2006年版。

仅为20%左右。虽然导致这种不同结果的因素很多,但其中之一即发展较快的西欧国家普遍享有相应的税收优惠。

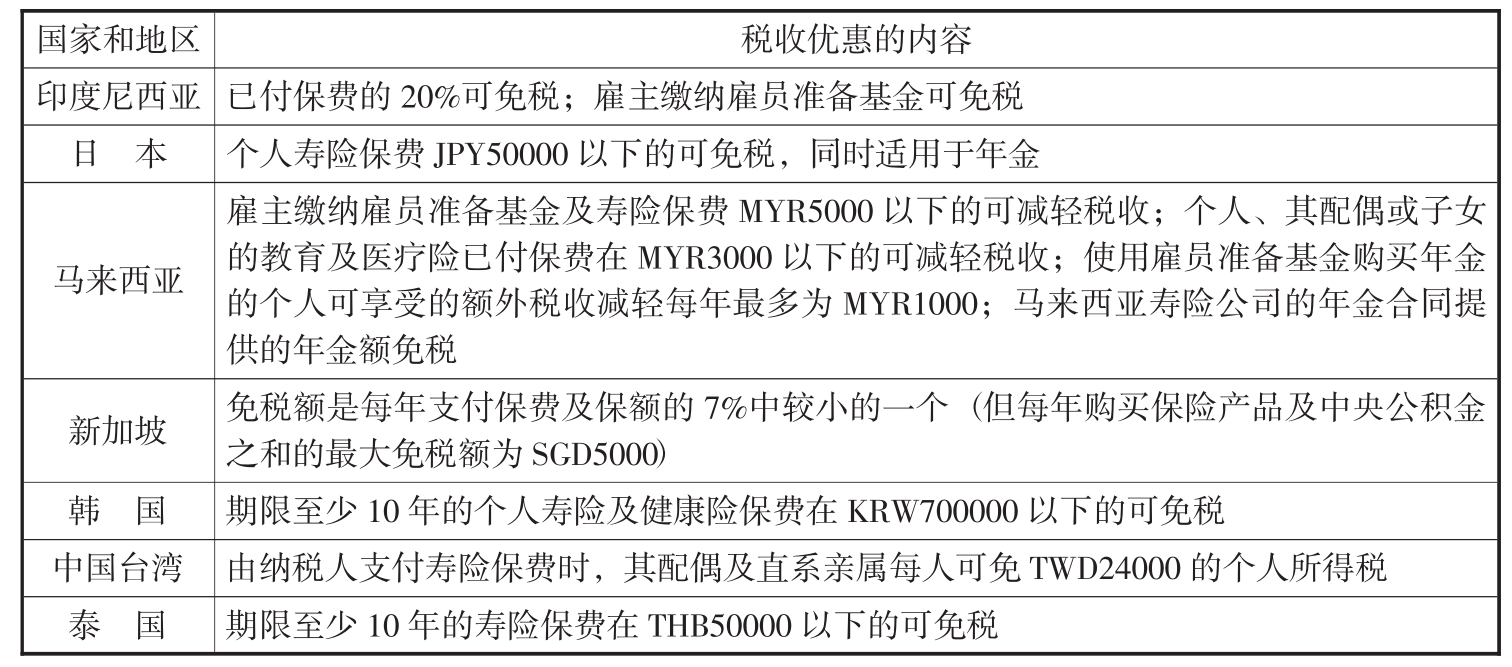

同时我们也注意到,目前亚洲各国和地区的税收制度也在不断变化,对购买保险的个人的税收优惠正越来越有利于银行保险的发展,如韩国、泰国正在提供更有吸引力的税收优惠以鼓励寿险的发展(参见表5-4)。

表5-4 亚洲各国和地区对寿险的税收优惠

资料来源:National Insurance regulations:OECD. Insurance Regulation and Supervision in Asia and Latin America.Table 28.OECD copyright.2001:Swiss Re Economic Research& Consulting.

除了对保险购买者的保费支出以及保险金给付给予税收优惠,从需求方面引导对保险的消费外,对于经营保险的主体即保险公司,各国往往也有相应的税收优惠,以促进保险供给的发展。具体而言,对保险公司的税收优惠包括营业税(保费税)和所得税两方面。如美国规定,各州政府对保险公司在本州内取得的保费分险种征收保费税,寿险、意外险和健康险平均税率为1%~4%,税基不包括分入业务,有的州还不包含意外险和健康险保费,同时规定保费红利免税,对相互保险公司减免所得税。一旦银行以合资、发起设立等方式涉足保险业,就可以分享国家对保险业的税收优惠,这也是银行保险发展的直接动因之一。

混业经营体制是银行保险发展的制度支持。没有这种强烈的制度支持,银行保险的发展很难成大气候,只有在混业经营体制下,银行保险的优越性才能充分发挥,银行保险才能迅猛发展。事实胜于雄辩,英国、美国在完成由分业经营向混业经营的转制之后,银行保险发展的规模不断扩大,产生了一批“金融联合母舰”。混业经营体制促进金融创新,呼唤银行保险的成长壮大,而银行保险的迅猛发展也体现并深化了混业经营体制。

毋庸置疑,银行保险这种交叉型的金融业务,其发展除了需要混业经营体制的制度支持外,还需要现实的具体的外部制度环境如监管制度、金融市场安排、税收制度等等,这些现实性的制度背景对银行保险的发展产生着具体而深刻的影响,它们不仅决定着银行保险能否在这些国家或地区开展起来,而且也决定了这些国家或地区银行保险的发展速度、发展方向、经营模式以及经营绩效。

总而言之,金融混业经营为银行保险的发展提供了一个宏观的制度支持,而监管制度、金融市场安排、税收制度则从微观角度具体而深刻地影响着银行保险的发展,这种种因素的综合影响,使得银行保险成为当今世界金融业发展的趋势之一。

【注释】

[1]梁国勇:美国的保险监管及其借鉴意义,《中国金融》,2002(7)。

[2]中银网金融信息中心,http://www.cfn.com.cn/Statics_pub/1304/157909.asp,2004-7-28。

[3]周光宇:《德国金融监管体制介绍及借鉴》,《重庆金融》,2005(6)。

[4]王召:《英美金融监管体系现状与启示》,《中国经济时报》,2006-3-6。

[5]《英国出台新式保险行销规则》,中国保险服务网,2004-5-25。

[6]王卉彤:《日本统一金融监管:教训及启示》,《中国金融》,2006(4)。

[7](美)小哈罗德·斯凯博等著,荆涛等译:《国际风险与保险:环境—管理分析》,第117页,机械工业出版社,1999年版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。