第三节 财务综合分析

一、财务综合分析的含义和特点

(一)财务综合分析的含义

财务综合分析,就是将营运能力、偿债能力、盈利能力和发展能力分析等诸方面纳入一个有机的整体之中,全面地对企业经营状况、财务状况进行解剖与分析,从而对企业的经济效益的优劣做出准确的评价与判断。

(二)财务综合分析的特点

财务综合分析的特点体现在其财务指标体系的要求上。综合财务指标体系的建立应当符合以下要求:

1.指标要素齐全适当。

这是指所设置的评价指标必须能够涵盖营运能力、偿债能力、盈利能力等诸方面总体考核的要求。

2.主辅指标功能匹配。

这里要强调两个方面:第一,在确立营运能力、偿债能力、盈利能力诸方面评价的主要指标与辅助指标的同时,进一步明确总体结构中各项指标的主辅地位;第二,不同范畴的主要考核指标所反映的企业经营状况、财务状况的不同侧面与不同层次的信息有机统一,应当能够全面而详实地揭示出企业经营理财的实绩。

3.满足多方信息需要。

这要求评价指标体系必须能够提供多层次、多角度的信息资源,既能满足企业内部管理当局实施决策对财务信息的需要,同时又能满足外部投资者和政府凭以决策和实施宏观调控的要求。

二、财务综合分析的方法

(一)杜邦财务分析体系

杜邦财务分析体系是以净资产利润率为核心,对该指标进行层层分解,依次列出各因素指标之间的关系,从而形成反映企业财务系统内影响净资产利润率变动的指标分析体系,利用指标分析体系查找影响净资产收益率变动的原因,采取相应的管理措施,提高企业盈利能力的分析方法。杜邦财务分析是由美国杜邦公司率先采用的一种方法,故称杜邦分析法。

由于净资产收益率是综合性最强的指标,企业财务活动的方方面面都要最终影响到净资产收益率,所以杜邦分析体系能够分析企业经营活动的各个方面,对企业财务状况做出全面和综合评价。

杜邦分析体系的指标分解过程如下:

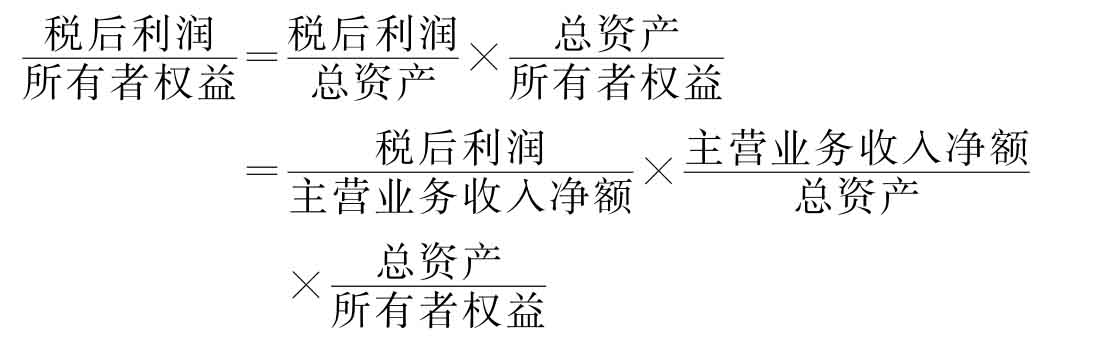

1.选定核心指标——净资产收益率:

![]()

净资产收益率反映所有者投入资金的获利能力,反映企业筹资、投资、资本运营等方面财务活动的效率。财务管理的目标是股东财富最大化,提高净资产收益率,符合财务管理的目标。

2.第一次指标分解:

根据指标分解式可以看到,净资产收益率的高低取决于总资产净利润率和权益乘数。总资产净利润率仍然是一个重要的财务比率,反映企业总资产的盈利能力,综合性也较强,它的大小取决于主营业务利润率和总资产的利用效率。

权益乘数的大小决定负债结构,负债结构越大,权益乘数越大,财务杠杆效益越高,同时承担着较大的财务风险;反之,权益乘数越小,财务杠杆效益越低,财务风险也越小。

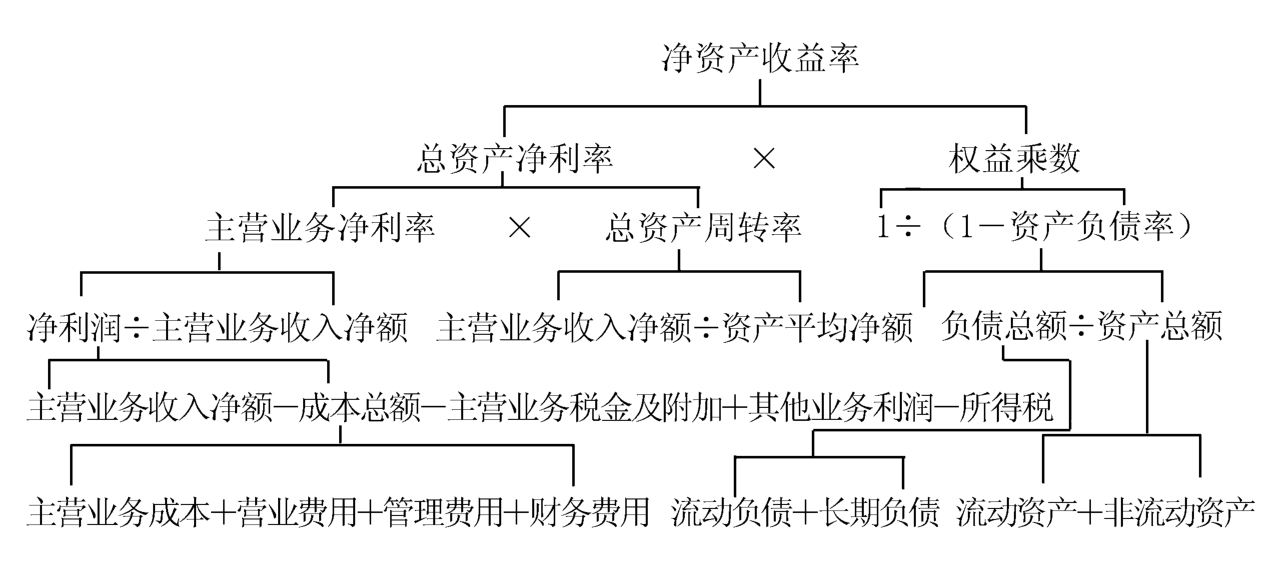

3.第二次指标分解:

根据指标分解式可以看到,净资产收益率受主营业务净利率、总资产周转率、权益乘数三个因素的影响。杜邦分析系统是采用杜邦体系分析图将有关指标按内在联系排列而成。杜邦体系分析图如图9-1所示。

图9-1 杜邦体系分析图

通过杜邦体系自上而下逐层分析,可以全方位地揭示与披露企业经营理财的状况,为企业决策者优化经营理财、提高企业经济效益提供可靠依据。

(二)沃尔比重评分法

沃尔比重评分法也称财务比率综合评价法,是由亚力山大·沃尔提出的,它是指将选定的财务比率用线性关系结合起来,并分别给定各自的分数比重,然后通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平做出评价的方法。

沃尔比重评分法的基本步骤包括:

1.选择评价指标并分配指标权重。

2.确定各项评价指标的标准值。

财务指标的标准值一般可以行业平均数、企业历史先进数、国家有关标准或者国际公认数为基准加以确定。

3.对各项评价指标计分并计算综合分数。

4.形成评价结果。

在最终评价中,如果综合得分大于100,则说明企业的财务状况比较好;反之,则说明企业的财务状况比同行业平均水平或者本企业历史先进水平差。

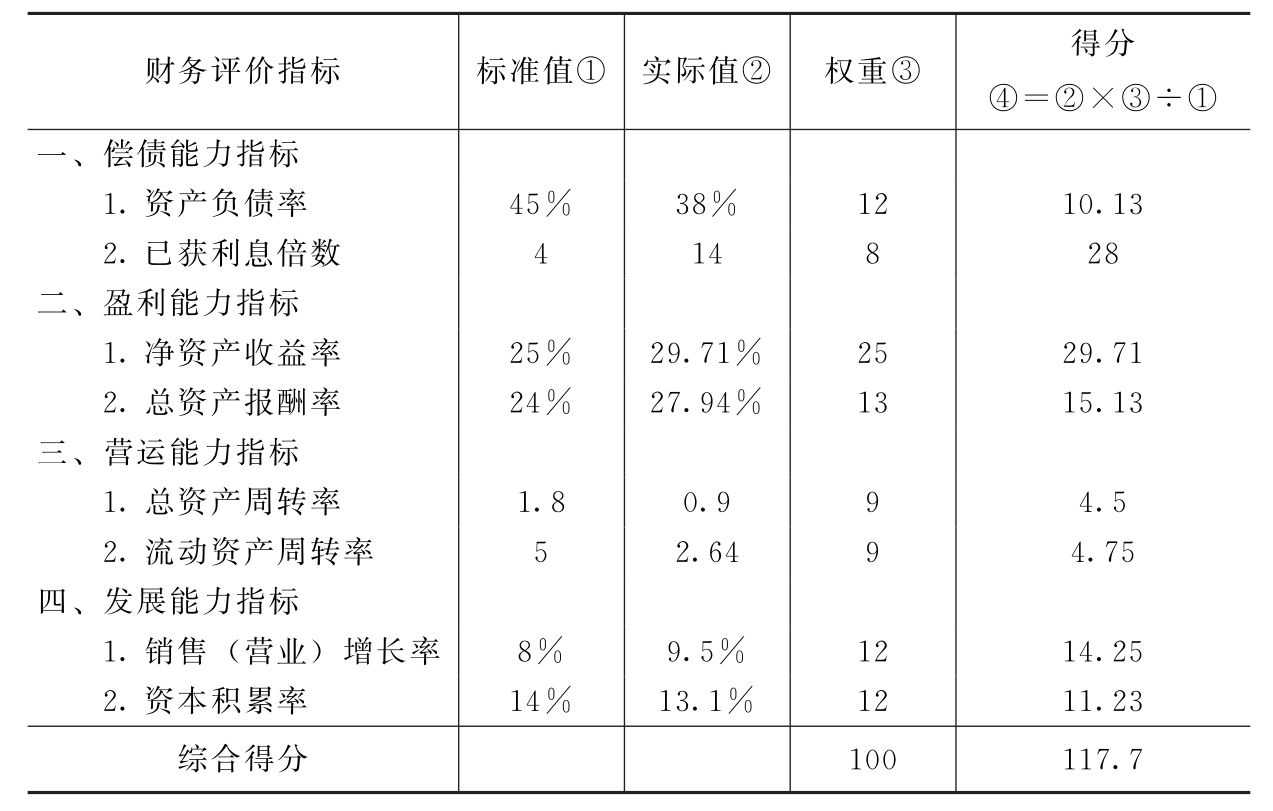

【例9-16】某企业财务状况综合分析,见表9-7所示。

表9-7 某企业财务状况综合评分表

从表中的计算来看,该企业的综合分数超出标准17.7%,比较令人满意。

沃尔比重评分法是评价企业总体财务状况的一种比较可取的方法,这一方法的关键在于指标的选定、权重的分配以及标准值的确定等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。