二、统计特征分析

笔者参照《上市公司行业分类指引》,将农业类上市公司按照具体主营业务细分为农业种植业、林业、渔业、畜牧业、农药化肥及农副产品加工业。

农林牧渔指数是笔者根据所选取的样本公司进行加权平均算出的日均价格,农业种植业等、渔业、牧业、林业、农药化肥、农副产品加工业的相关数据均是笔者根据分类计算的相关企业的加权平均算出的日均价格。

1.基本统计量

为了对农业类上市公司各收益率的基本统计特征有个系统的了解,笔者按不同的阶段将各指数进行统计分析,具体结果见表3-1~表3-3。

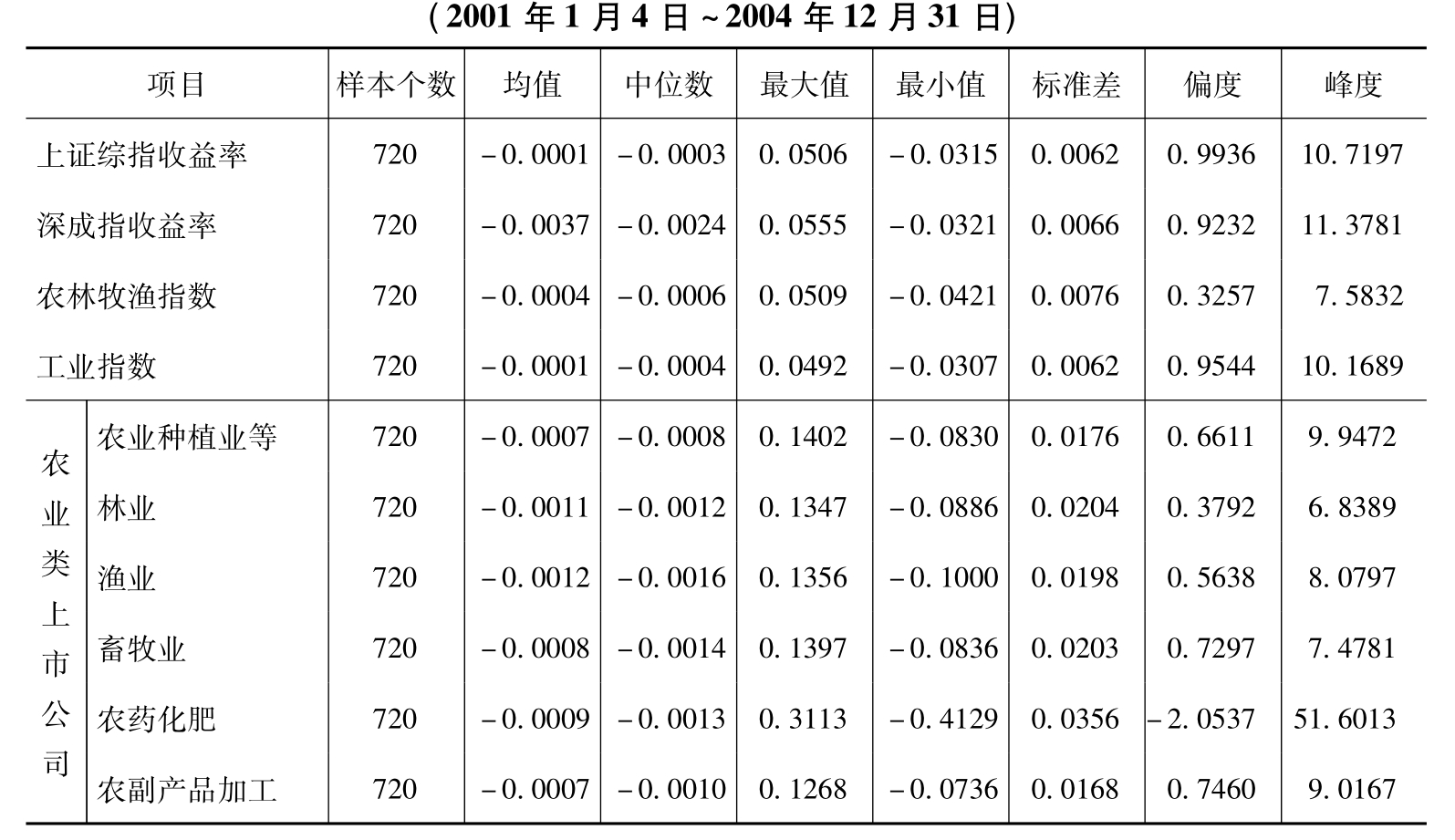

表3-1 农业类上市公司具体分类收益率的基本统计

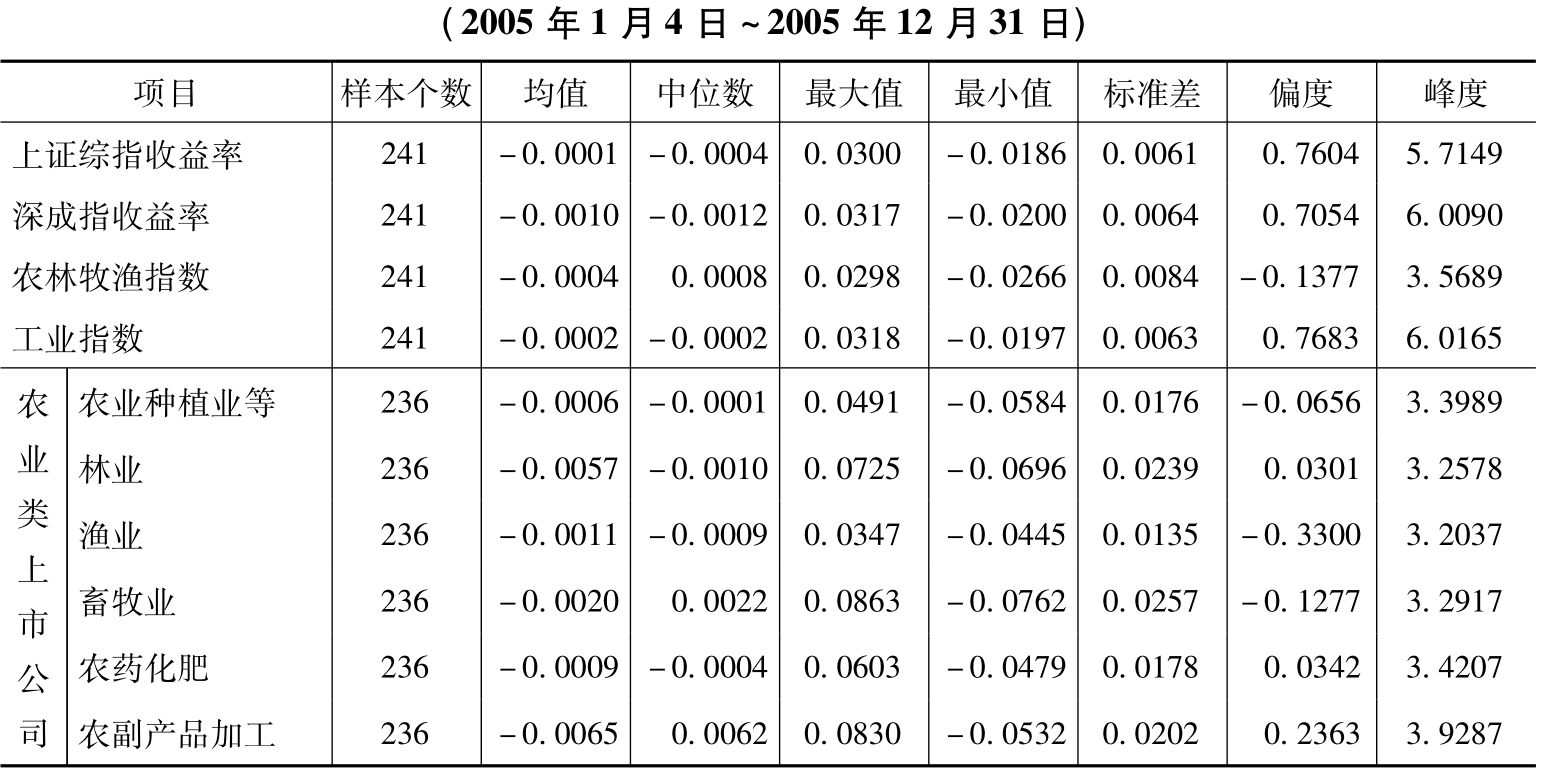

表3-2 农业类上市公司具体分类收益率的基本统计

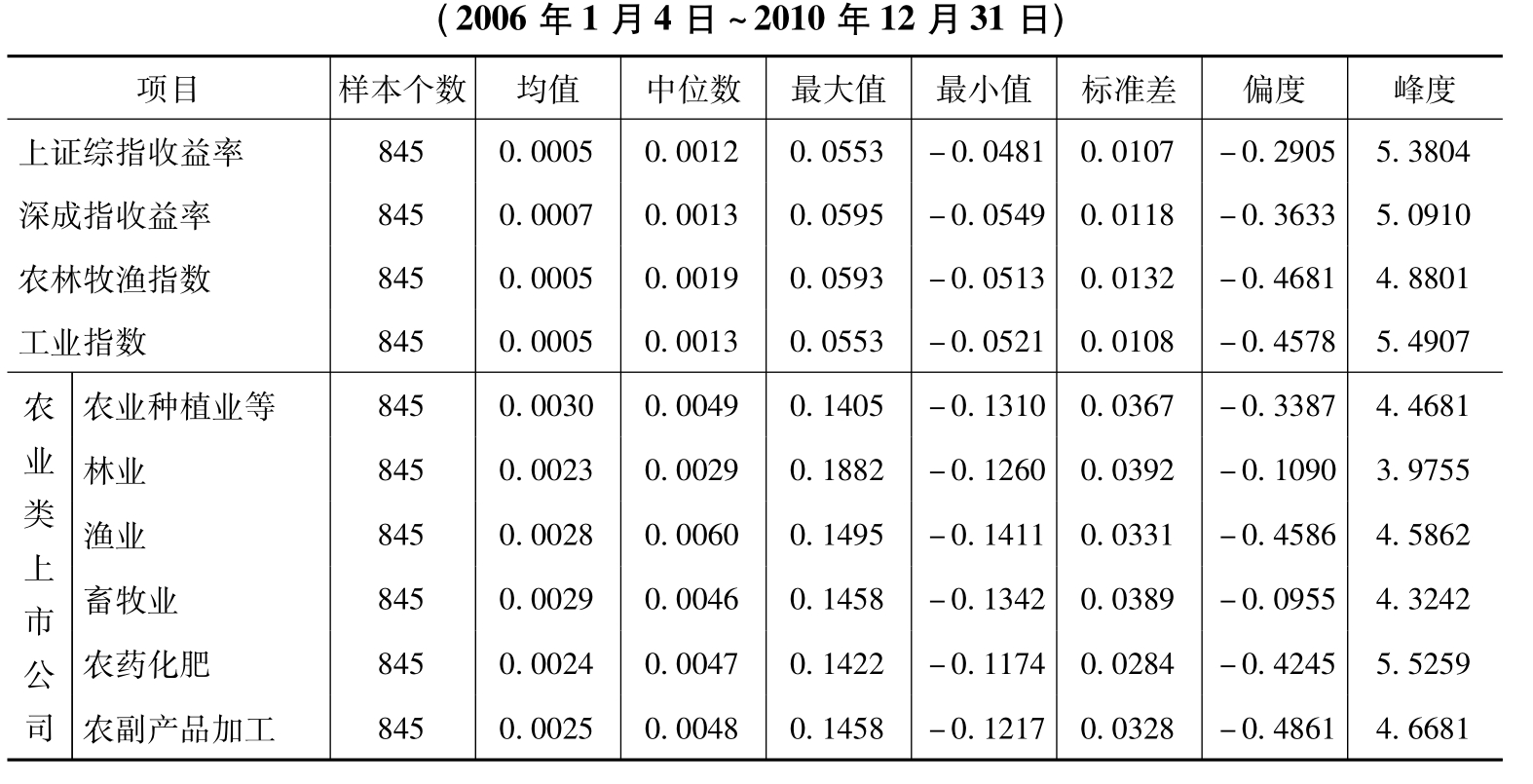

表3-3 农业类上市公司具体分类收益率的基本统计

笔者将表3-1~表3-3进行比较分析:

从表3-1可知,农业类上市公司各子行业的日均收益率在均值、中位数、最大值、最小值各指数类的指标有显著的差异。尤其是农药化肥类表现更为突出,均值最低,最大值在各类中最高,从偏度来看,其负离差数值较大,左偏的程度最大。比较四类指数,农林牧渔指数的偏度和峰度为最小,说明农林牧渔指数的收益率出现正值概率要低于市场整体水平,且相比较整体市场水平表现出很弱的尖峰厚尾性,而工业指数和市场整体水平差异不大。

从表3-2可知,农林牧渔指数在2005年收益率表现了左偏,而市场整体水平相比较第一阶段而言出现较弱的右偏,且较平的分布即尖峰厚尾现象较弱。

从表3-3可知,笔者可以看到国家实施股权分置改革以后,无论从板块角度还是从市场整体水平来看出现了左偏,各指数分布相对于第一阶段和第二阶段较平。

2.独立性及相关性分析

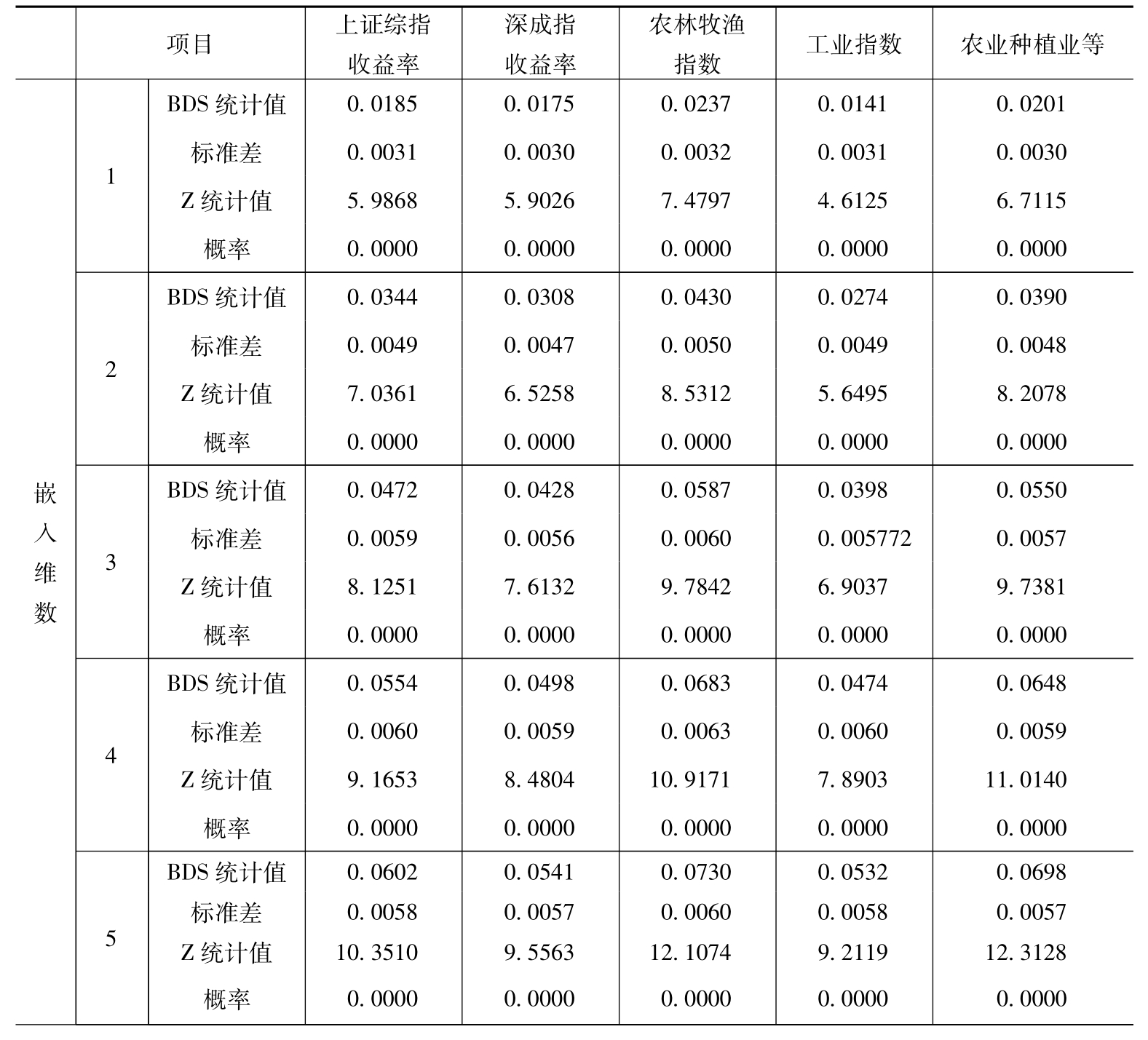

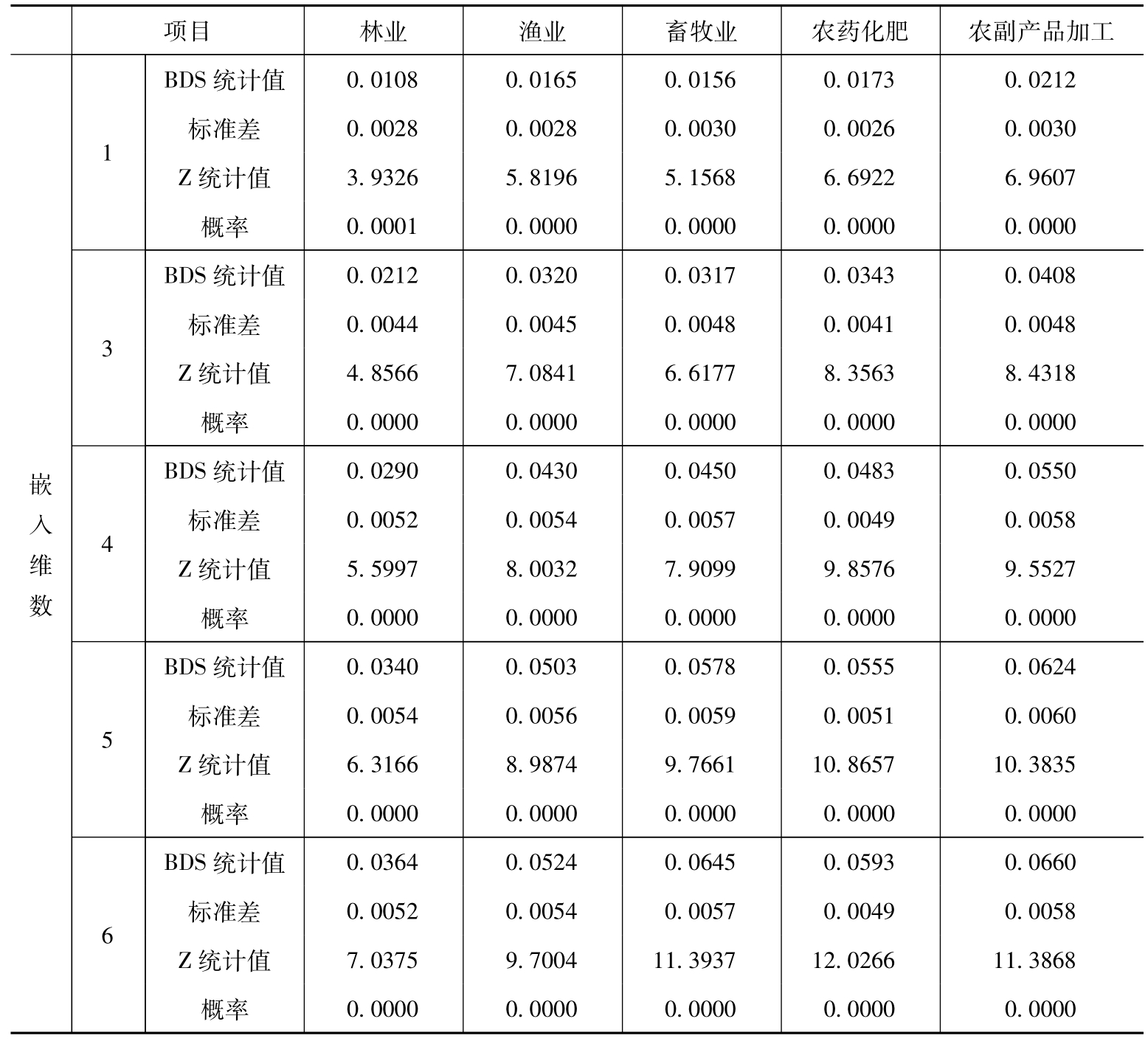

为了对农业类上市公司股票价格变化的相关程度有个系统的认识,笔者对连续股票价格的时间序列独立性进行检验。在已有的金融理论研究中,研究者通常假设股票价格各收益率序列是独立同分布的。笔者对农业类上市公司各类收益率序列及上证指数、深证综合指数和工业指数进行了BDS (Brock等,1996)独立同分布检验,其结果如表3-4所示。

表3-4 BDS检验结果(2006年1月4日~2010年12月31日)

续表

BDS检验的原假设是序列为独立同分布随机变量,DBS统计量为:

理论上,如果原假设成立,则Z服从标准正态分布。式(3-2)和式(3-3)中的ε表示任意给定的正数,n表示时间序列的样本容量,m表示嵌入维,其他符号的意义在此不再赘述。

表3-4的结果是在Eviews6.0统计分析软件里BDS检验运行得出,其默认状态中的概率为零,即为相应统计值超过统计量Z的概率为1。因此,根据检验原理,只要给定的检验水平α不小于零,有理由接受对立假设,即拒绝原假设(高铁梅,2008) 。由此可见,农业类上市公司各类收益率序列及沪深指数和工业指数均不具有独立同分布特性,从行业角度来看,农业类上市公司也没有显著表现出不用于市场整体水平的现象。

但是,笔者检验的各收益率序列不独立,不能表示选取样本的各收益率相关序列不存在自相关。因此,笔者对农业类上市公司各指数收益率序列进行自相关验证。序列{ Rt}的k阶自相关系数定义为:

![]()

样本自相关系数表示为:

其中,R—为序列{ R}的样本均值。

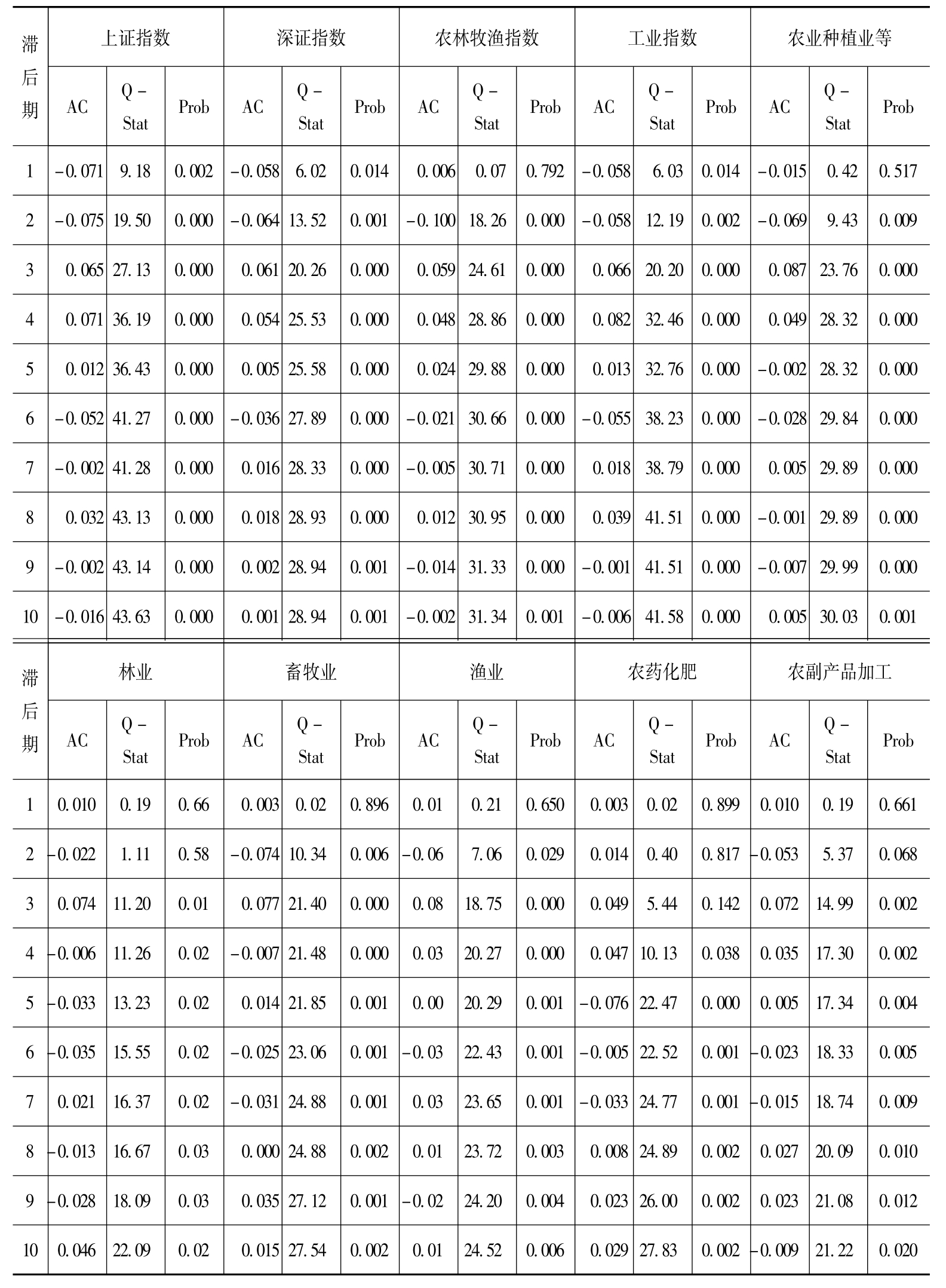

在对农业类上市公司各类收益率序列及沪深指数和工业指数序列自相关进行检验时,笔者将各序列一直到k阶不存在自相关设为原假设,检验统计量为Q统计量(Ljung和Box,1978) :

![]()

使用Eviews6.0统计分析软件对农业类上市公司各类收益率序列、上证指数、深证综合指数和工业指数收益率序列自相关进行检验,结果如表3-5所示。

从表3-5可知,尽管农业类上市公司各类收益率序列及沪深指数和工业指数序列收益率的自相关系数很小,但是Q统计值较大,对于较长滞后期,统计量Q大于其相应统计值的概率非常小。因此,拒绝原假设,进而可以考虑农业类上市公司各类收益率序列及沪深指数和工业指数序列收益率序列在一定程度上存在长期的相关性。比较各序列,农业类上市公司的收益序列相对于整体市场水平而言,相应统计值没有实质性的差异,也就是说,从自相关验证的角度来说行业差别不大,该结论与已有的相关研究文献的结论相反,即农业类上市公司股票价格收益率序列的自相关性不是很明显(胡永宏,2008) 。

当然,仅仅用自相关系数来验证收益率序列的长期相关性是不准确的,因为如果序列{ Rt}的二阶矩不存在,那么用式(3-4)确定的自相关系数无定义;如果序列{ Rt}的协方差不平稳,或者滞后期较长情况出现,用式(3-5)对自相关系数进行估计就会产生较大的偏差。因此,将对各时间序列的相关性及各样本序列之间的相互关系进行进一步的检验。

表3-5 相关指数自相关检验的结果(2002年1月4日~2010年12月31日)

3.正态性检验

国外学者运用的经典金融计量模型中,基本都假设收益率服从正态分布。农业类上市公司各类收益率序列及沪深指数和工业指数序列的偏度不为零,其峰度又大于3,在这个角度上,可以认为农业类上市公司各类收益率序列及沪深指数和工业指数序列不服从正态分布。我国股票收益率具有厚尾性已得到众多学者的证实,检验股票价格收益率序列是否服从正态分布,用偏度和峰度指标已经不能满足研究的需要和要求,确保研究的准确性下文将采用其他方法作进一步分析研究。

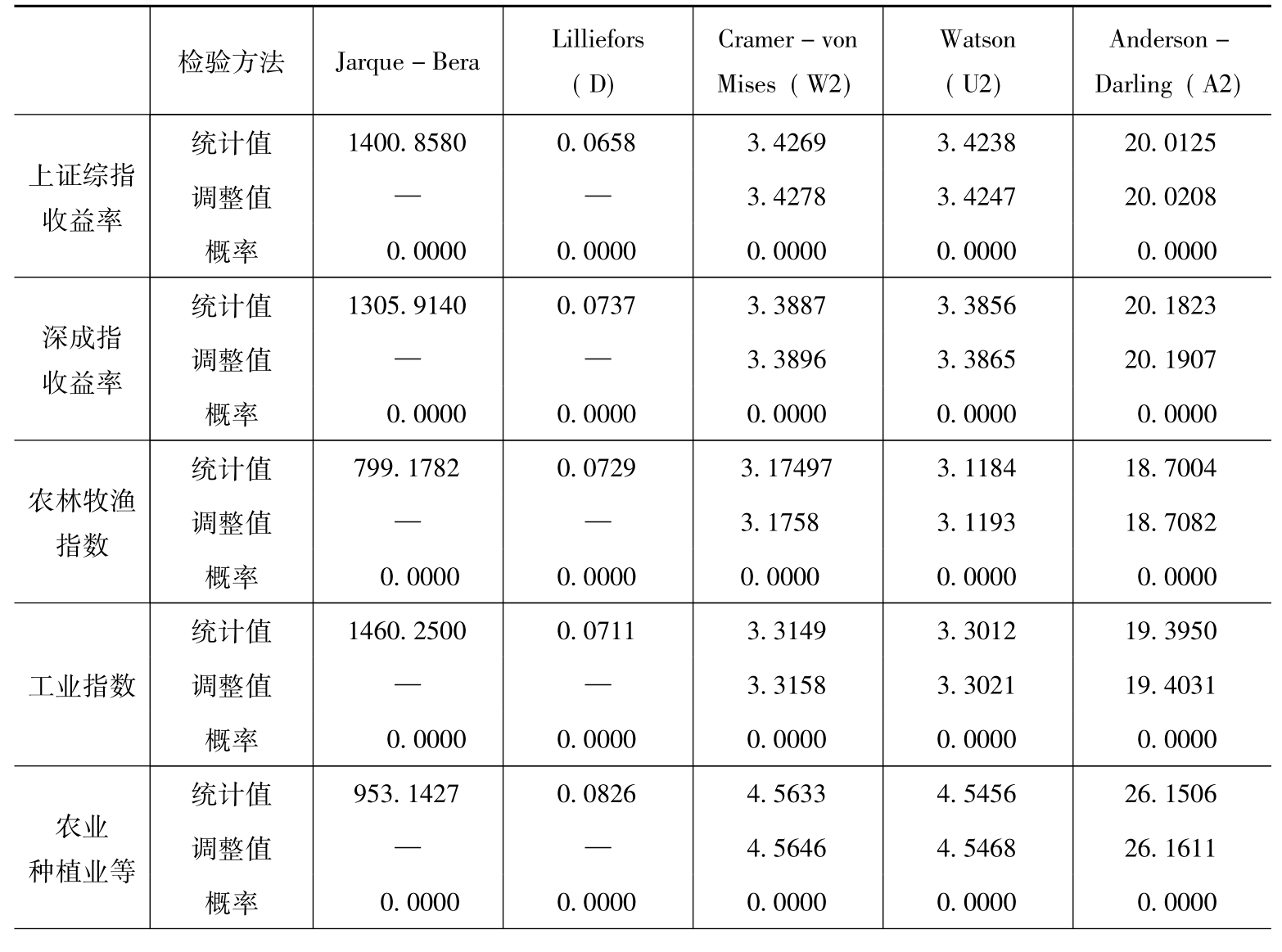

假设农业类上市公司各类收益率序列及沪深指数和工业指数序列是服从正态分布的,用Jarque-Bera、Lilliefors、Cramer-von Mises、Watson和Anderson-Darling方法分别对各序列进行检验。根据农业类上市公司各类收益率序列及沪深指数和工业指数序列值,由Eviews6.0统计分析软件求得每一种方法的统计值、调整值和超过调整值的概率如表3-6所示。

表3-6 正态检验结果(2002年1月4日~2010年12月31日)

续表

根据表3-6,在以上五种检验方法中,无论使用哪种方法都拒绝了农业类上市公司各类收益率序列及沪深指数和工业指数序列服从正态分布的假定,因此不应用正态分布描述农业类上市公司各类收益率序列及沪深指数和工业指数序列。

在表3-6中,农业类上市公司各类收益率序列一致的显著低于整体市场收益率相应的统计值,说明与整体市场水平相比,农业类上市公司各类收益率序列偏离正态分布的程度明显弱于整体市场水平。

4.厚尾性检验

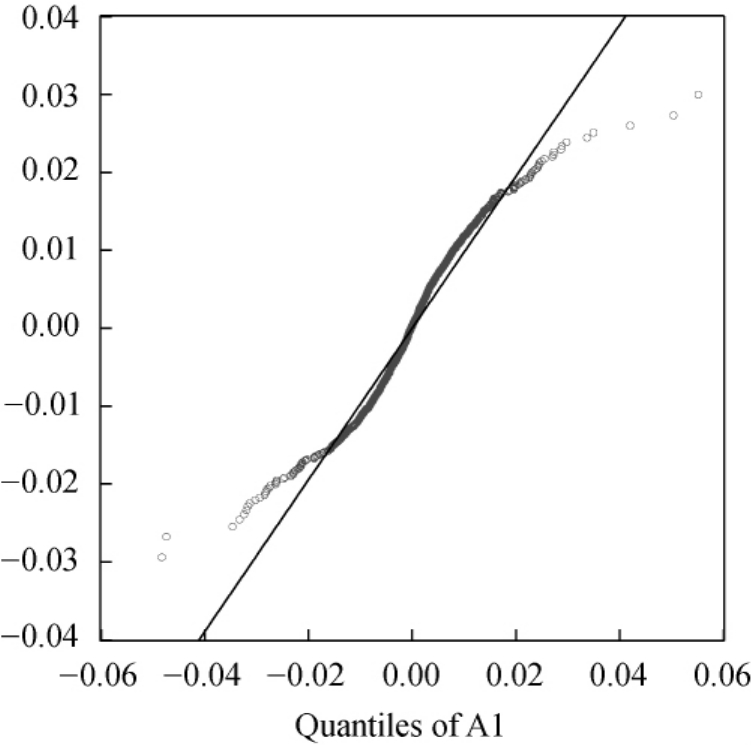

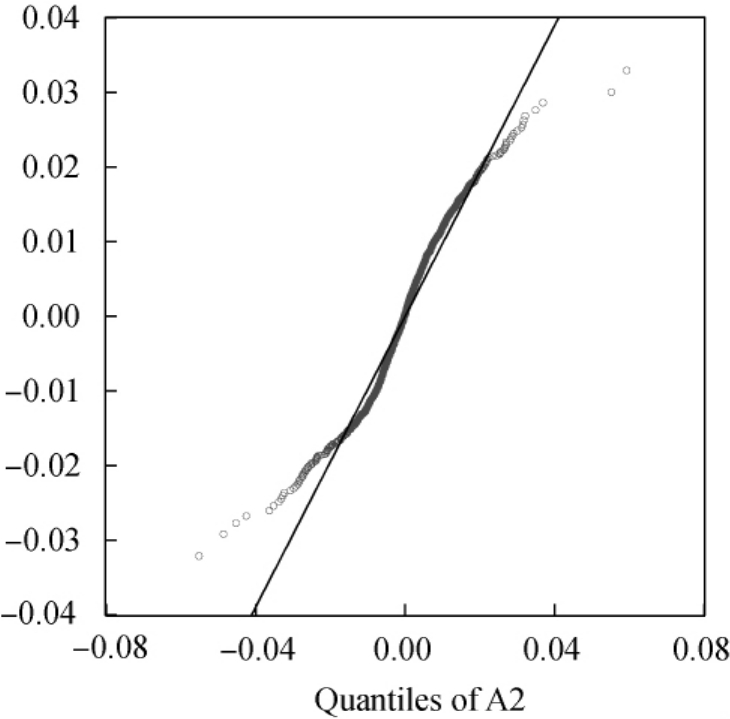

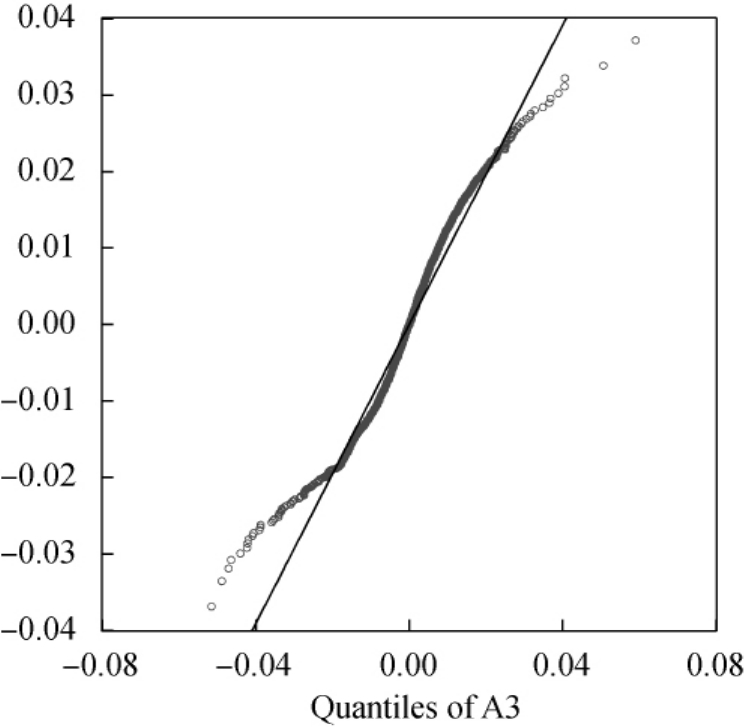

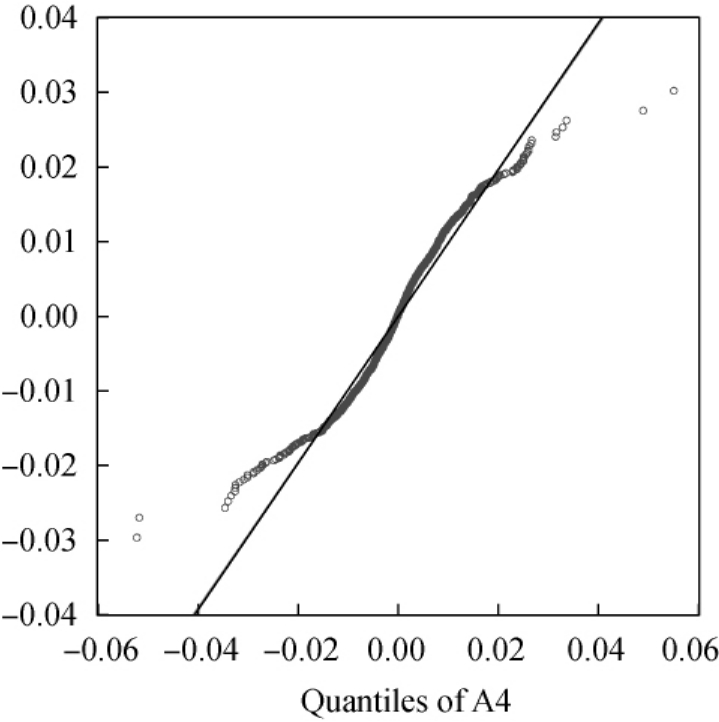

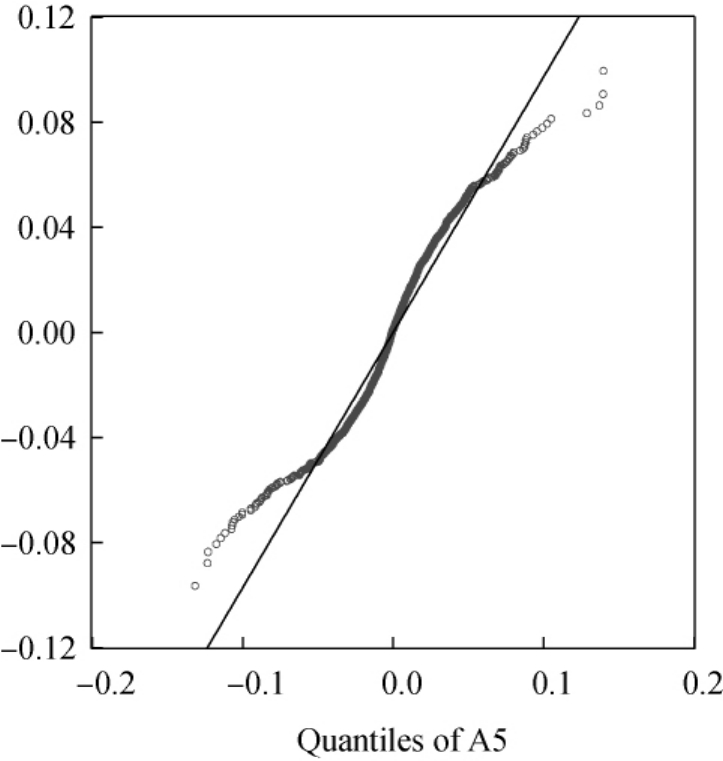

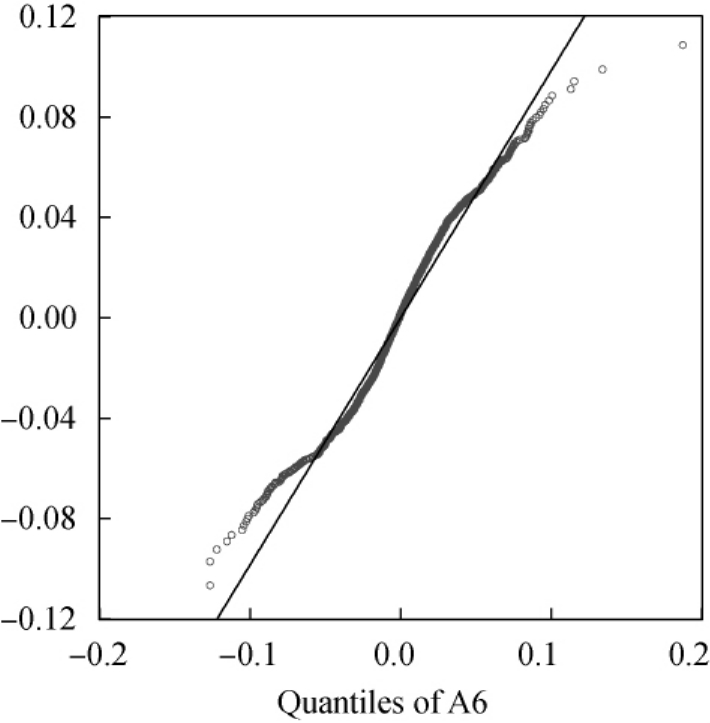

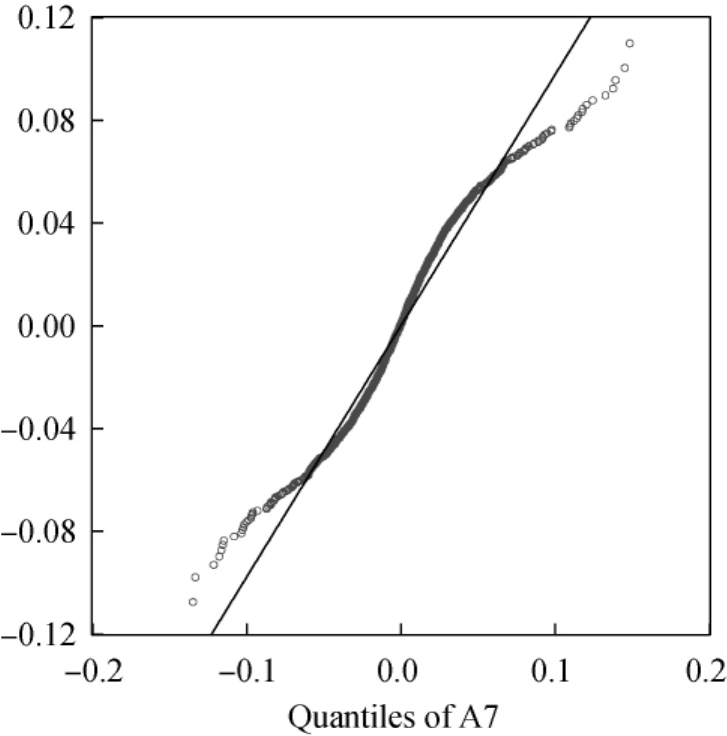

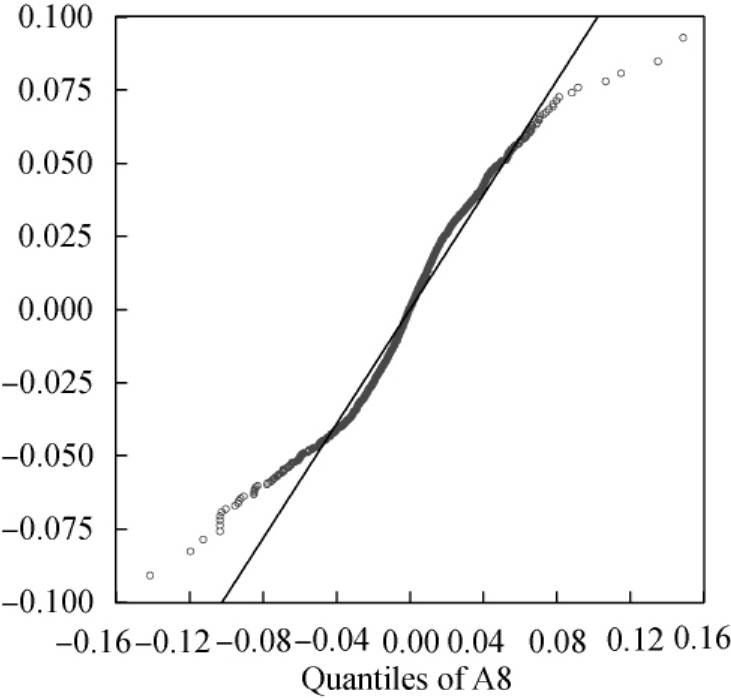

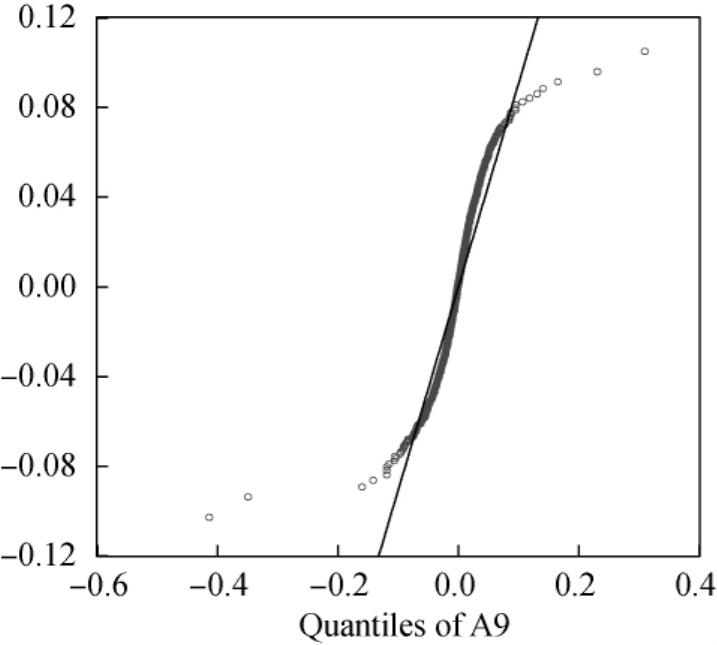

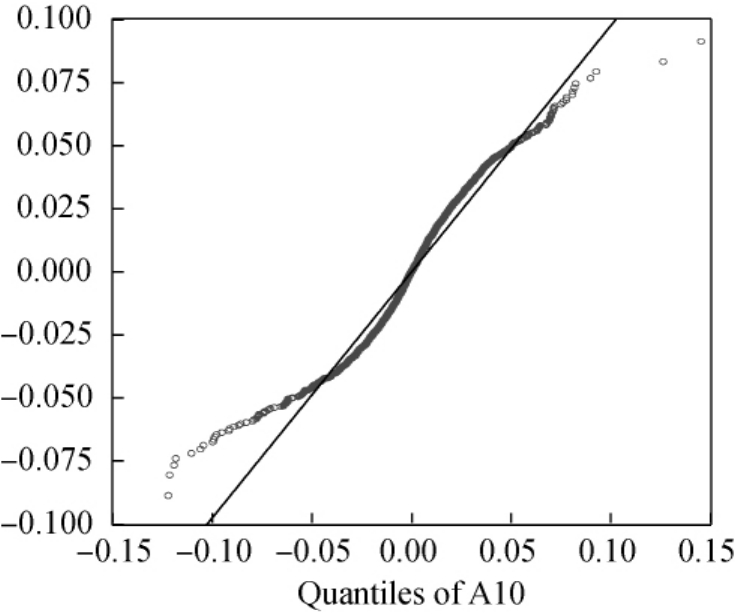

通过收益率序列的QQ散点图来说明农业类上市公司各类收益率序列及沪深指数和工业指数序列的厚尾性。与正态分布相比,农业类上市公司各类收益率序列及沪深指数和工业指数序列的QQ散点图,如图3-1~图3-10所示。

图3-1 上证综指收益率

图3-2 深成指收益率

图3-3 农林牧渔指数

图3-4 工业指数

图3-5 农业种植业等

图3-6 林业

图3-7 渔业

图3-8 畜牧业

从图3-1~图3-10可知,农业类上市公司各类收益率序列及沪深指数和工业指数收益率序列的QQ散点图表现出下端向下倾斜,其上端是向上翘起的,说明各收益率序列的分布是呈现尖峰态的,观察发现其尾部比正态分布的尾部厚;比较分析发现,上证综指收益率和工业指数收益率的右尾明显厚于左尾,而深成指收益率和农林指数收益率的左右尾差异不大;而农业类上市公司的具体细类的收益率的分布差异比较显著。表明农业类上市公司各子行业对投资者的吸引力是不同的,即使都属于农业类上市公司,但是由于具体所属子行业的不同、公司的个体差异等原因而导致股票价格表现存在着差异。整体而言,这由农业类上市公司的特殊行业性质所决定,相比较其他行业而言,农业类上市公司除了存在整体市场风险以外还受到自然环境和国家政策的影响。

图3-9 农药化肥

图3-10 农副产品加工

5.平稳性检验

统计上伪回归现象经常发生,因此在对收益率进行回归分析时,为了避免这种现象的发生,先对收益率序列进行平稳性检验,验证了序列的平稳后进行建立模型。对序列进行平稳性检验的经典有效方法有很多,如ADF检验、PP检验、DF-GLS检验、KPSS检验、ERS检验和NP检验等。经验研究表示,简单的AR (1)过程是对各时间序列{ Rt}的平稳性检验的基础。各序列{ Rt}的AR(1)过程为:

![]()

其中,xt为外生回归向量,通常是由常数或常数和的趋势组成; α、β为要进行估计的参数; εt为误差项,一般被假设为白噪声。若参数α≥1,则序列{ Rt}为一个不平稳的序列,并且随着时间的增加该序列的方差是增加的并趋向于无穷;若参数α<1,则序列{ Rt}为一个平稳序列或趋势平稳序列。因此,检验分析α的绝对值是否严格的小于1的过程实际就是对一个序列是否是平稳序列上的分析检验。已有的经典的平稳性检验主要有: ADF检验、DF-GLS检验、PP检验、NP检验和ERS检验。检验的原假设通常为H0: α= 1,即假设原序列为非平稳序列即存在单位根,备择假设通常为H1: α<1,即假设序列为平稳序列即不存在单位根。用不同的方法,在不同情况下,通常也会有相反假设的出现(高铁梅,2006) 。

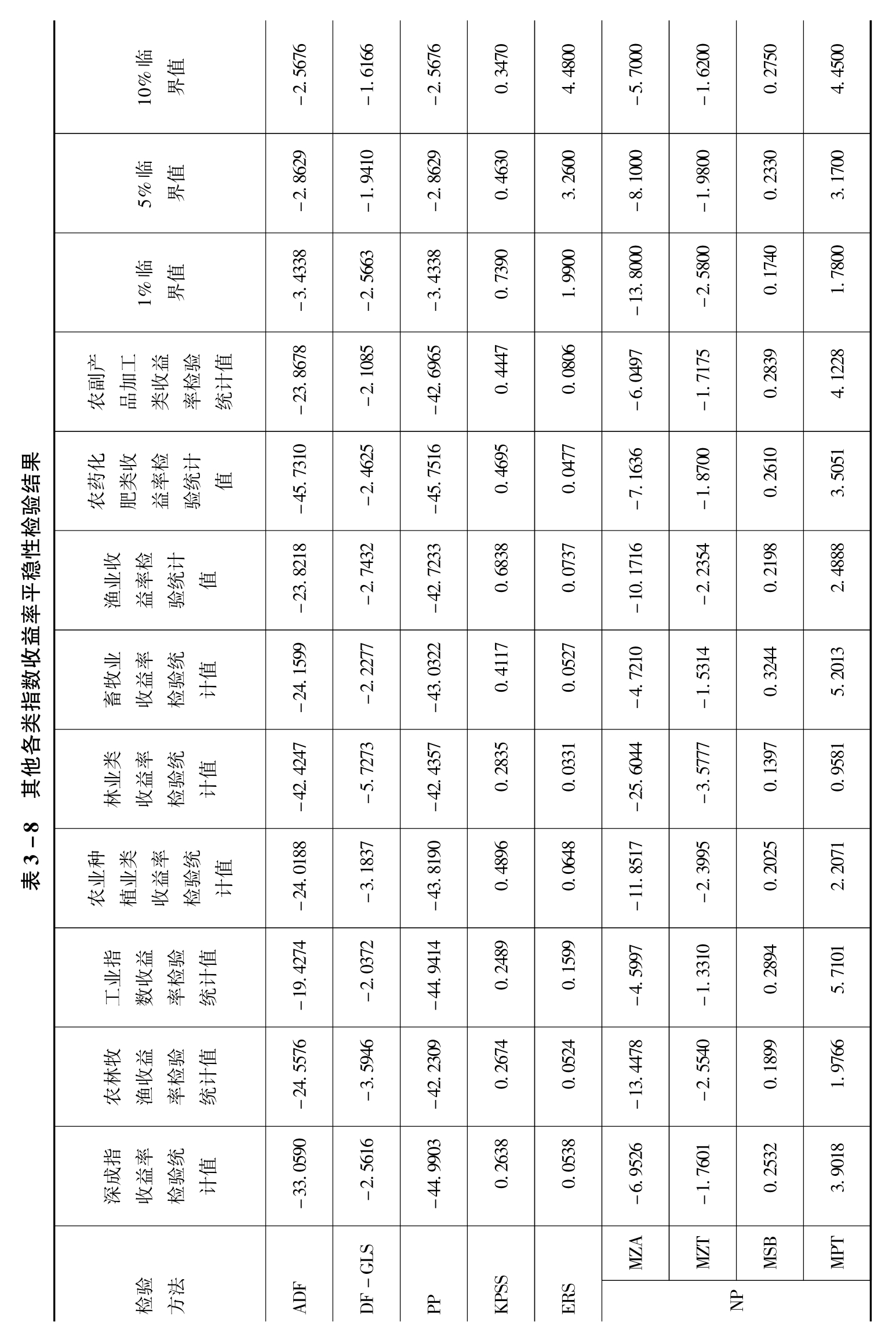

为了后文相关实证分析奠定基础,分别用上述检验方法对农业类上市公司各类收益率序列及上证指数、深证指数和工业指数收益率序列进行分析其平衡性,得到表3-7和表3-8。

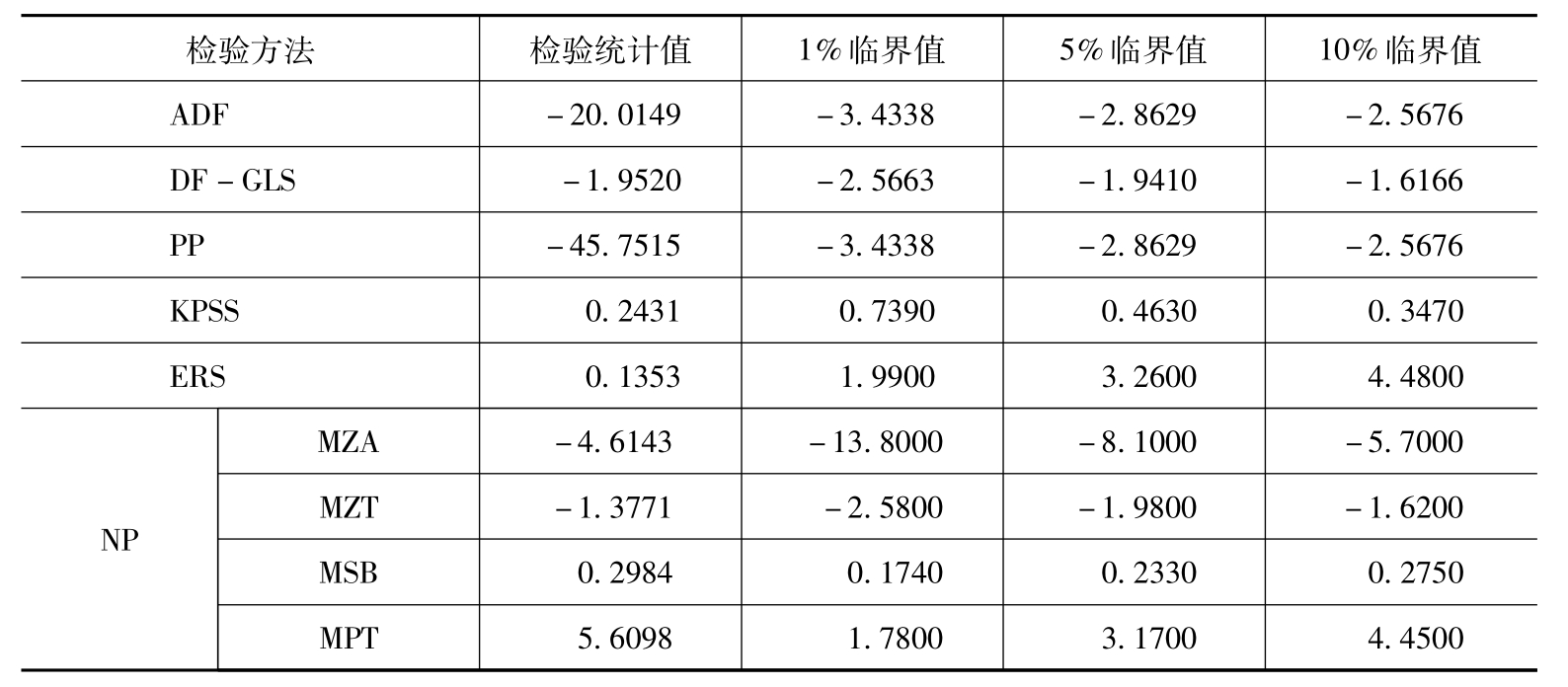

表3-7 上证综指收益率平稳性检验结果

表3-7和表3-8列示了各收益率序列检验统计量的样本值。笔者在具体计算检验统计值时,使用Eviews6.0软件分析,设外生回归量是含有常数和趋势项,采用软件里提供的缺少估计方法和滞后期; MacKinnon (1996)单边临界值为ADF和PP的临界值,将Elliott (1996)的临界值作为DF-GLS和ERS的临界值,Kwiatkow-ski (1992)的临界值为KPSS的临界值,Ng和Perron (2001)的临界值为NP的临界值。

ADF检验、DF-GLS检验、PP检验和NP检验(采用MZA、MZT方法),理论上检验出的统计值和临界值均为负值,一般在给出的检验水平下,序列经检验的统计值小于临界值,就拒绝原假设,同时接受备择假设,即可以确定序列为平稳的序列,若序列经检验的统计值小于临界值,则接受原假设,即序列为非平稳序列。KPSS检验,其检验统计值和临界值均为正值的,一般给出一定的检验水平下,序列经检验其统计值小于临界值,就接受原假设,同时拒绝备择假设,即可以确定序列为平稳序列,若序列经检验其统计值小于临界值则拒绝原假设,即序列为非平稳序列。ERS检验和NP检验(采用MSB、MPT方法),理论上检验统计值和临界值是为正值的,通常给出一定的检验水平下,若序列经检验的统计小于临界值,就接受备择假设同时拒绝原假设,即可以确定序列为平稳序列,若序列经检验的统计大于临界值,就接受原假设,同时拒绝备择假设,即可以确定序列为非平稳序列(高铁梅,2006) 。

从表3-7可知,上证综指收益率序列在1%的检验水平上,可以通过ADF、PP平稳性检验,在5%的检验水平下,可以通过DF-GLS平稳性检验,但未通过NP平稳性检验。

从表3-8可知,农业类上市公司各类收益率序列及深证指数和工业指数序列收益率序列,在1%的检验水平下,通过了ADF、PP平稳性检验,农林牧渔收益率、农业种植业类收益率、林业类收益率和渔业收益率序列在1%的检验水平下通过DF-GLS平稳性检验,其他在5%水平下通过DF-GLS平稳性检验,林业类收益率序列在1%水平下通过了NP平稳性检验,农林牧渔收益率、农业种植业类收益率和渔业收益率序列,在5%水平下通过了NP平稳性检验,除工业指数收益率和畜牧业收益率序列外,其他序列则在10%水平下通过了NP平稳性检验。

比较表3-7和表3-8,农业类上市公司各收益率序列平稳性检验的统计值显示都小于上证综指收益率序列平稳性检验的统计值,但部分农业类收益序列检验统计值高于深成指收益率序列。从整体而言说明农业类各收益率序列的平衡性较高,因此从这个角度考虑,可以认为农业类上市公司股票价格收益率的波动小于市场的整体水平,这样的结论仍与已有的研究文献(胡永宏,2008)相矛盾。

上述检验方法是在重要假设“εt误项的条件方差具有时不变性”下进行分析的。而农业类上市公司各类收益率序列及沪深指数和工业指数序列是否是平稳,将继续进行研究。

6.集聚特征的检验

众多的研究文献都已证明股票价格收益率序列存在波动率集聚的特征,即波动率可能是在一些时间段上高,而在另一些时间段上低。

(1)基于日收益率序列的检验。经济类时间序列的方差有易变性和丛集性,这种变化可能归咎于经济领域尤其是金融市场的多变性,我们采用经典的GARCH (1,1)对农业类上市公司各子行业及工业指数、上证指数、深证指数波动聚类性进行检验,具体形式为:

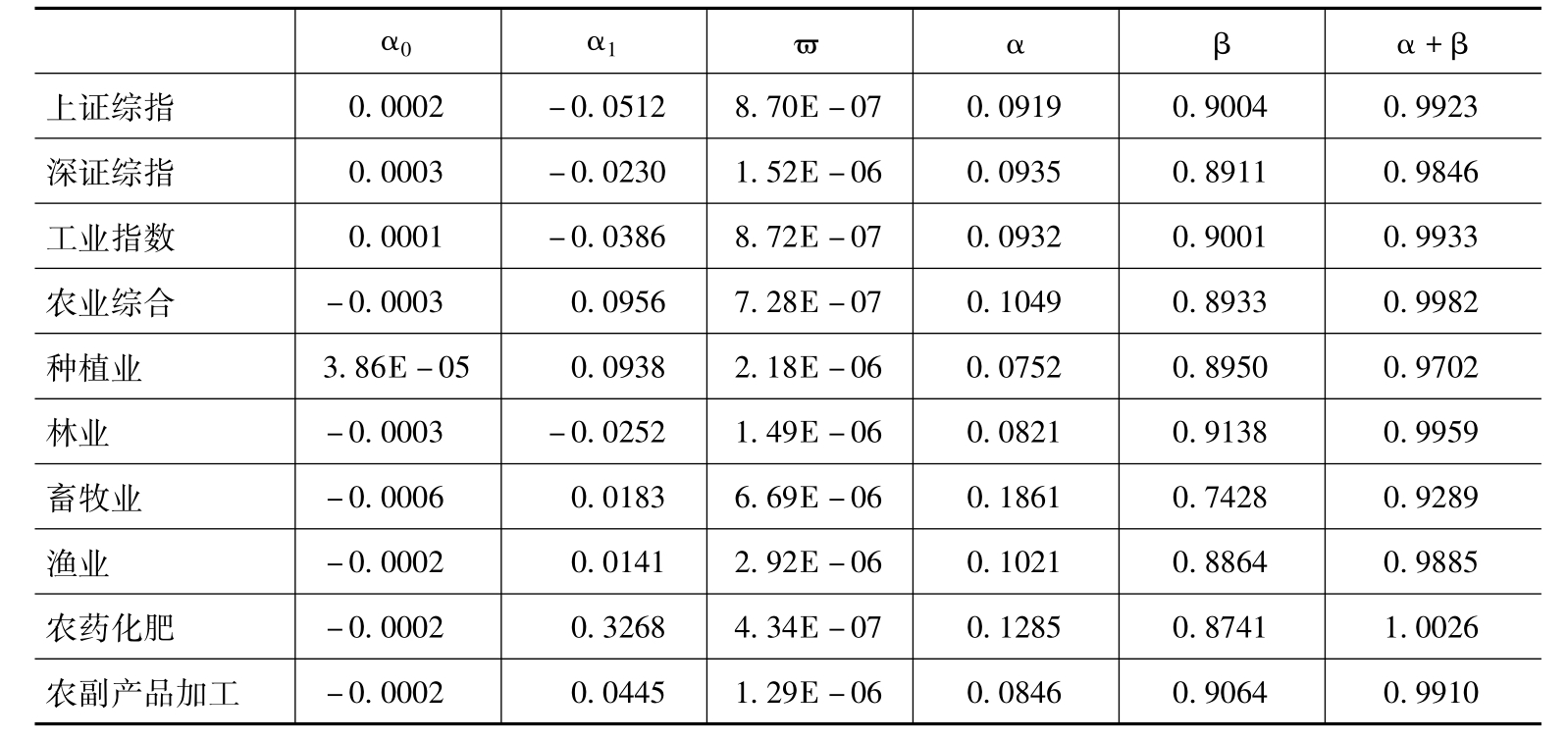

从表3-9可以看出,农业综合类及其子行业中除种植业以外的α0为负,而市场整体水平及工业指数为正。在之前的基本统计研究中(见表3-1~表3-3)发现所有行业指数的平均收益率均为正,所以,笔者认为农业类上市公司的大部分收益来自对风险的补偿,较高的风险溢价抵消了负的无风险收益的影响。从表中列示的β值均大于0.7,说明我国股票市场存在严重的波动聚类性与持续性,这与已有的研究文献结论一致。在农业类上市公司各子行业中,表现最突出的是林业和农副产品加工业,最弱的是畜牧业,但是从农业行业整体看和市场总体水平相差不大。

表3-9 GARCH (1,1)模型参数估计结果

α反映股票价格的聚集性,从表中可以看出:农业类上市公司股票价格表现的聚集性要高于市场的整体水平,尤其在农业行业各子行业中畜牧业表现最为突出。

表3-9中α + β值除农药化肥外,其他各收益率序列α + β的数值都小于1,表示农业类上市公司各行业指数收益率同样具有有限方差,和市场整体水平没有太大的差异,其波动持续性不会持续下去,前期的波动对后期长期有影响最终会消除。农药化肥类的α + β值最大,表明此行业对新信息的吸收能力较弱,波动持续性很久,前期的波动对后期有很长期的影响,尽管最终会消除(唐璐,2008) 。在农业类上市公司各子行业中,畜牧业α + β的值最小,笔者认为,从其自身特性去分析,相对其他农业类上市公司,畜牧业发展较为平稳,对新信息的吸收能力较强,波动持续性相对较短,前期的波动对后期的长期影响也相对较弱,这与我国对畜牧业政策支持与宏观调控分不开的。同时,我国畜牧业上市公司连接着养殖、产品加工和销售各个环节,其畜产品是日常生活消费品,其实物的价格变动及人们的消费状况都对该类上市公司的股票价格有着一定的影响(详细分析见第七章) 。

(2)基于日内高频收益率序列的检验。经典ARCH类模型族显示,随着时间的变化,金融市场中的波动也是变化的,从理论上讲,越是应用高频的数据得出的结论越是科学。高频数据即指在细小的时间间隔上抽取的观测值,金融中常指以日或更小的时间间隔抽取观察值。一般而言,金融市场上的信息是连续性影响证券价格变化过程,离散模型必然会造成信息的丢失,数据频率越低,则信息丢失就越多。高频数据目前由于是可以得到的,所以在市场微观结构实证研究的重要性受到广泛的关注。证券市场微观结构即证券市场的交易机制,是指证券交易价格形成与发现的过程与运作机制。市场微观结构理论主要有关于价格发现的模型及实证研究和关于市场结构与设计方面的理论研究与经济研究。证券流通市场的微观结构将影响市场价格波动、流动性以及潜在的投资者数量和交易量,这正是市场微观结构的意义所在,而高频数据分析是理解市场微观结构极为有效的手段之一。采用高频数据提供的丰富信息可以深入研究证券价格变化的动态特征、不同交易机制的价格发现效率、基于高频数据的市场有效性检验以及比较不同交易系统在价格发现方面的有效性等一系列问题(Tsay,2006) 。

在日内数据收益率序列中存在明显的波动聚集现象,其本质在于,当前的波动冲击会影响几天的预期值,即较低的收益率会导致较低的收益率,而较高的收益率会导致较高的收益率。本书为了深入分析农业类上市公司股票价格的特征,选取了农业类上市公司中5只股票的日内高频数据为例,进行分析检验。高频时间期间为2009年5月的五分钟收盘价数据,该月一共有18个交易日。

表3-10 农业类上市公司样本股票5分钟高频收益率波动集聚性检验

从表3-10可以看出,在样本股票5分钟收益率序列中除了顺鑫农业以外存在明显的一阶自相关现象。由于收益率序列的自相关系数显著异于零,这些证实了农业上市个股的波动聚集特征,但是和已有的研究结论即随着滞后期数增加,收益率绝对值序列和平方序列的自相关系数并没有呈现衰减的现象,而是表现出一定的周期性变化(刘勇,2003)存在不一致的地方,通过检验,未发现周期性的变化。景谷林业、农产品和顺鑫农业股票收益率的一阶自相关系数都是正的,而二阶则表现为负的,双汇发展股票收益率的一阶自相关系数是负的,而在二阶表现为正的,只有罗牛山股票收益率的一阶和二阶自相关系数均为正,这表明只有罗牛山股票的当前波动对未来波动有一个正的效应,而其他四家农业类上市公司股票则表现的效应不稳定。所有样本公司的Q统计量检验表明自相关系数总体是显著异于零的,这证明农业类上市公司中的样本股票收益率数据中存在明显的条件方差聚集现象,波动具有一定的持久性。

通过统计分析研究,得出如下结论:农业类上市公司各类收益率序列及上证指数、深证综合指数和工业指数序列收益率序列不是独立的,相反它们具有长期的相关性;各指数收益率不服从正态分布,而是具有尖峰厚尾性;各类指数收益率序列及上证指数、深证综合指数和工业指数序列收益率序列都具有一定的平稳性;且农业类各收益序列平稳性较强,略高于市场整体水平。经过整体分析,可以发现农业类上市公司股票收益率和整体市场水平存在一定的差异,其特征与行业特点是分不开的。通过运用日数据和样本公司的高频数据验证了农业类上市公司股票收益率存在波动聚集性的特征,但是具体表现因为公司个体的差异,表现的特征也存在着差异(罗牛山股票收益率序列在自相关系数中一阶和二阶均显著为正,而其他个股表现则各不相同) 。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。