3.1.1 农业生产风险与农业保险

通常来说,人们使用风险(Risk)来描述结果发生的不确定性(Uncertainty)状况。比如,在概率统计、财务管理和投资管理中,风险常常是指相对于某个期望结果可能发生的变动情况;而在另一些领域,例如在保险市场中,它又可能就是指结果的期望值(如期望损失)出现的可能性(哈林顿、尼豪斯,2001)。由此看来,关于风险的定义目前理论界尚不统一。为了符合风险管理和保险业的习惯,本研究中将“风险”定义为“一项经济活动的风险是与其发生的不确定性和相应的不利后果相联系的”(李腊生,2002)。根据这个定义,一项经济活动结果的波动性可以用来衡量其不确定性,但只有当这种不确定性可能会给经济活动的主体带来损失时才构成这一经济活动的风险。

从以上对风险的定义可以看出,经济活动主体对其所面临风险的衡量至少应该包含两类因素或变量:一类是风险产生的根源,即不确定性因素;另一类是可能的损失。这个概念是对前面有关风险两种解释的综合,又与人们通常所理解的风险是一致的,所以我们在以后的分析均引用此定义。

作为社会保障制度的一个重要组成部分,保险在现代社会中获得了极其迅速的发展,正在改变着人们的生活方式和决策行动。对此,现代经济学的解释是:在社会经济活动中,个人时刻都面临着不确定性所带来的风险而又表现出普遍厌恶风险的特征;因此,个人可能愿意付出一定代价将这种不确定性风险转移给他人。保险业的出现正好满足了个人转移风险的需要,当个人缴纳一定数额的保费以后,就把风险转移给了保险机构;而保险公司能将风险分摊到许多人身上,而且他能够非常准确地预测风险,这是保险公司提供保险可能性的两个原因。

决策者是否购买保险取决于其对待风险的态度。一般情况下,风险中性者和风险追求者的最优行动是既不购买保险,也不采取自我保险措施,保险是风险回避者的选择之一。当购买保险的成本低于自保成本时,决策者就会选择投保;当购买保险的成本高于自我保险的成本时,决策者就会选择自我保险。总之,对风险回避者而言,他的决策所遵循的是相对成本准则。现代社会的发展使得人们的时间价值愈来愈大,从而决定了自我保险的成本呈上升的趋势;相比之下投保的相对成本则愈来愈小,这就决定了未来将有更多的人倾向于购买保险,而不是采取自我保险的行动。因此,保险业未来的发展前景极为光明。

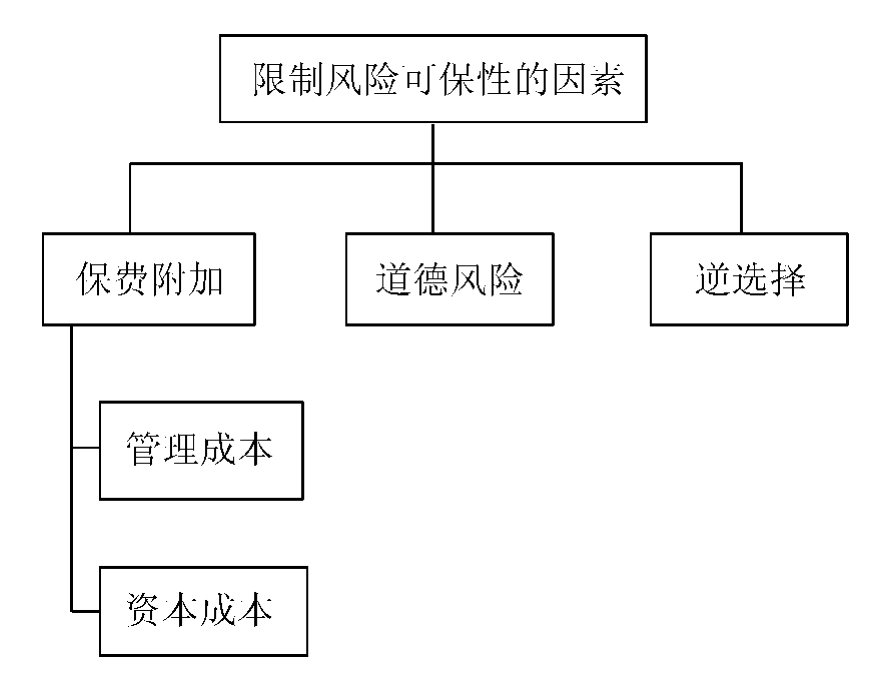

图3-1 限制风险可保性的因素

资料来源:(美)哈林顿、尼豪斯著,陈秉正、王君、周伏平译:《风险管理与保险》,清华大学出版社2001年版,第135页。

由于保险可以降低个人面临的风险,并且大部分人希望规避风险,似乎大多数风险都能够通过投保来回避。但是,由于保险成本的存在,某些风险实际上根本没有保险的可能性。如图3-1所示,限制风险可保性的三个主要因素分别为:①保险附加费用,它反映了保险公司的管理和资本成本,保险附加费越高,保险保障越少;②道德风险,它来源于保险对被保险人防损动机的改变,当存在道德风险时保险合同一般只能提供不完全的保障范围;③逆选择,当保险客户比保险公司对期望索赔成本有更多了解时,逆选择限制了低期望损失的客户的风险的可保性。这些因素会使某些类型风险无法得到保险保障,不过,更普遍的现象是导致保险只能提供部分而不是全部保障。

农业生产者对待生产风险的行动空间至少包含以下三种选择:一是购买保险公司提供的保险;二是采取一定的措施自我保险;三是既不购买保险公司的保险,也不采取自我防范的保险措施,而是任其自然。对比这三种行动来看,购买保险的行动由于能将风险转移给保险公司,投保人的安全性最高。

农业保险的保险利益是一种难以事先准确确定的预期收益,其标的大都是活的生物,它们的生长、饲养离不开人的行为;在同一风险等级下,同等土地上的相同作物,其品种选择、耕种方法以及耕作精心程度的差异必然带来产量的差异;而同样的农作物灾害,被保险人积极抗灾或在灾后采取补救措施,就可以减少或不受损失,反之亦然。因此,农业保险可能存在严重的道德风险,即农民购买农业保险后,有可能通过其行为增加其预期的索赔。据庹国柱等的调查,我国经营农业保险中的道德风险给保险公司带来的损失占农作物保险赔款的20%。为了对付来自投保农民的道德风险,保险人一般都在条款中规定有免赔率(或免赔额)和共同承担赔偿的内容,使损失由保险人和被保险人共同分担。但由于对投保农民的监督成本过高,保险公司就需要提高免赔率或提高保险费率,双方博弈的结果通常导致投保的农民人数减少。

由于投保农民比保险公司具有更多的有关保险标的(土地、气候、作物状况等)风险和损失信息,他们也比保险公司更确切地知道什么水平的保险费率是公平的。因此,如果保险公司不能精确划分风险单位,进行费率分区,细分费率档次(如在美国、加拿大费率具体到农场,日本的费率具体到地块),必然会导致高风险的农户面临的费率较低,而低风险的农户面临的费率过高。但是精确划分风险单位,进行费率分区,细分费率档次,就像监控道德风险一样,成本相当高。所以逆选择(Adverse Selection)问题在农业保险经营中表现得非常严重。

农业生产经营风险大,赔付率高,经营者往往收不抵支,例如,美国1981~2000年累计收取纯保费198.1亿元,累计赔款支出为202.4亿元,20年的平均赔付率为102%,新疆生产建设兵团保险公司(现中华联合保险公司)自1986~2001年开展农业保险的16年间,经营总亏损达到了717.86万元。所以,损失发生的高频率、损失在潜在投保人间具有高度的相关性,商业保险公司通常就只能提供有限的保险或者根本不提供保险。这就是说,如果将农业保险作为商业保险来经营,保险公司将无利可图。但是,农业保险的确是一种能够使全社会受益的产品或服务。通过农业保险提供最低收入保障,可以帮助农民应付农业生产面临的风险,确保农户经营的连续性,进而达到稳定整个农村经济和确保国家食物供应安全的目的,增加全社会整体的福利水平。因此,许多人认为农业保险具有一定程度公共产品的性质,应当由政府提供支持。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。