五、金融预警模型的评价

(一)实证分析

目前,国内关于金融危机预警模型的研究大多采用上面的四种模式。国外学者利用已有的墨西哥、东南亚金融危机的数据,通过实证分析验证了四种方法的预警能力。

Andrew Berg和Chtherine Pattill曾对当前流行的几种危机预警模型的预警效果进行比较分析,他们选择了前三种主要模型,这三种模型在样本内检验(in sample)都很成功,然而用样本外检验(out of sample),也就是用危机年为止的数据来构建模型,然后再用危机发生年的数据对模型进行重新评估,结果发现,在这三种模型中,两种不能提供有用的预测(STV,FR),而KLR虽然能提供有点价值的预测但很不稳定。

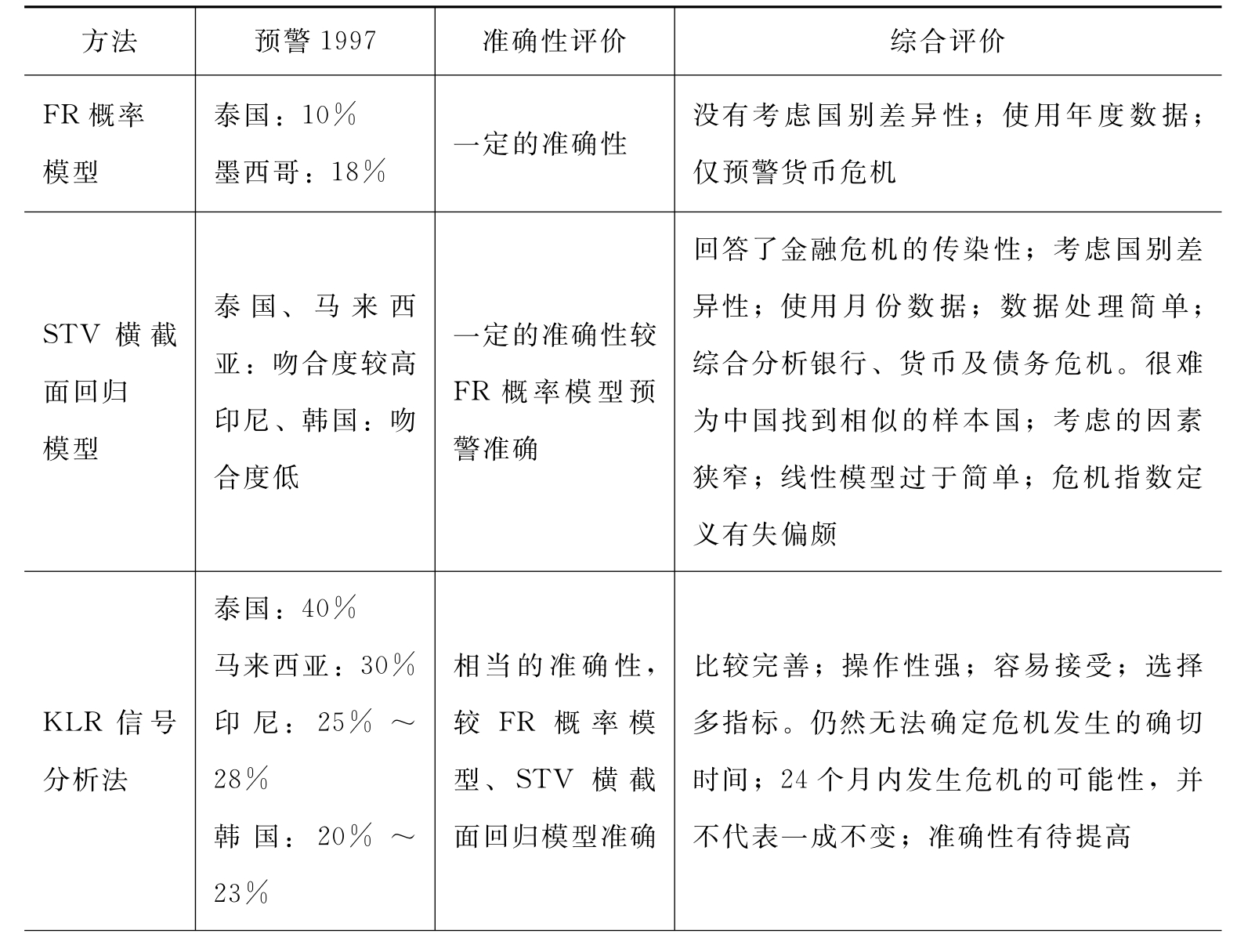

Andrew Berg和Catherine Pattillo分别按KLR噪声—信号指标加权求和法、FR法、STV方法预测23个国家在1997年发生金融危机的概率,并按概率大小排序,然后将这些排序分别与1997年的实际值的大小排序比较,结果表明,FR概率模型预警效果最差,STV横截面回归模型其次,KLR信号分析法最好。如表2—1所示,FR概率模型预测泰国在1997年发生危机的概率不到10%,预测墨西哥发生危机的概率为18%,这与事实不符;STV横截面回归模型对马来西亚和泰国情况吻合程度较高,对印度尼西亚和韩国两个国家的吻合程度较低;KLR信号分析法预测泰国发生危机的可能性超过40%,马来西亚超过30%,印度尼西亚为25%~28%,韩国则为20%~33%。从细节上看,泰国实际危机指数排名第1,KLR方法及KLR修正方法对其预测分别为排名第16位和第7位;菲律宾实际排名第8位,KLR方法及其修正方法对其预测排名均为1。这说明从细节上看KLR方法的预测能力也欠佳(Andrew Bery and Catherine Pattillo,1998)。

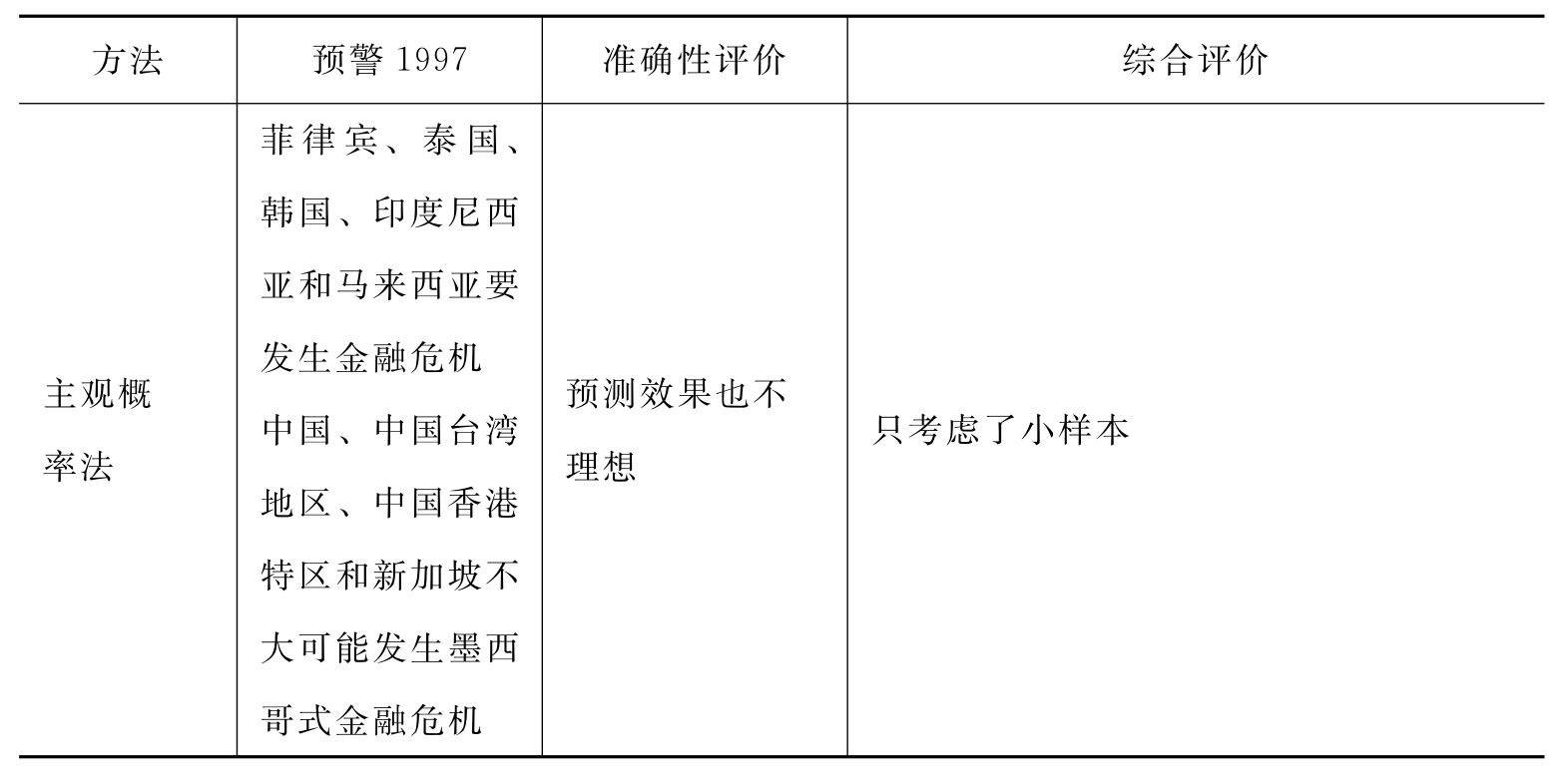

按刘遵义教授主观概率法的预测结果,菲律宾排名第1,并且我们只考虑了小样本,悬殊都这么大,说明他的方法的预测效果也不理想。原因可能在于其预测以墨西哥在1994年发生的金融危机为参照系,因此预测效果理想的前提是1997年的东亚金融危机的原因与墨西哥1994年金融危机的原因基本一样。STV方法是根据某年前后一些国家的横截面数据来建立模型、估计参数和筛选变量,其中一个国家在该年发生了金融危机。用所建模型预测将来时,也基于将来发生金融危机的原因与建立模型所用年份发生的金融危机基本一样。用1995年与墨西哥金融危机有关国家的数据建模,而后预测1997年东亚金融危机,预测效果不好,表明了STV方法虽然克服了KLR方法和FR方法的缺点,但自身缺陷对预测效果有较大的影响。同时,也表明了1997年东亚金融危机与墨西哥金融危机有许多根本的不同,这部分解释了刘遵义教授的预测效果也不理想的原因。

总结:四种模型相对而言,KLR信号分析法预警准确性较高,在中国应用操作性较强,而且这种预警思想比较让人容易理解,KLR是我们首先考虑的对象。尽管如此,目前仍然没有绝对令人信服的预警方法,需要进一步探索。

(二)利弊比较

这四种方法的建模思想基本相同,都是基于线性范式的预测基础之上。基于这种方法的预警模型在构架上均有相类似的内容。他们首先收集一个金融危机的样本,然后选定一个指标序列,再选定一个观察期,然后通过考查样本个体的各项指标在各自观察期中的运动趋势,总结出所有样本个体各项指标的运动规律,再运用这些规律作为预警机制从而达到预警金融危机的目的。这种方法通过寻找引发金融危机的经济因素,并试图建立这些经济因素与危机之间有规律的联系,以突破阈值的经济预警指标的多寡来推断金融危机发生的概率。

1.FR概率模型的优缺点。相对STV方法,FR方法考虑的样本众多,同时把大量的可能引起金融危机的经济、金融指标作为解释变量纳入模型,相对STV方法只考虑小样本与金融危机密切相关的变量,FR方法捕捉了更多的共性。相对于信号法,单位概率模型和单位对数模型存在若干优点:首先,这两个模型很容易预测出危机的概率;其次,它们能够同时考虑到所有变量,但是这一优点又使其很难识别出单个预警指标的影响;再次,货币危机的爆发点正是从稳定走向混乱的分叉点,预警指标在过去超出其阈值的表现将不会得到“延续”,如果系统稳定,那么外推可能会是有效的;如果系统是不稳定的,或者稳定的系统演化到了临近分叉结点的附近,那么无论预测模型对历史数据拟合得多好,外推总是不可靠的。作为一种线性模型的信号法试图运用历史数据来归纳、构建金融危机预警模型,其可靠性很差;作为非线性模型的单位概率模型和单位对数模型,就很容易识别出预警指标超出其阈值时的影响。

尽管这两个模型存在以上优点,但是它们却很难识别出银行危机和传染效应这两个因素的影响,而这两个因素已成为近期危机发生的重要因素。除了预警效果较低外,FR概率模型还存在以下几方面的局限性。一是“四重估计”客观上限制了模型的功效。必须估计多因素、多参数条件下的联合概率分布函数;必须计算参数的估计值;估计外推年度的各个引发因素的取值。四重估计导致“信息过度使用”,客观上影响了预测的准确性。二是没有考虑国别差异性。单纯以名义汇率贬值程度确定危机发生与否,至少没有考虑通货膨胀,通货膨胀程度不同,各国名义汇率无法比较。另外,在确定引发因素、样本数据方面对各个国家一视同仁也有失偏颇。三是估计中使用年度数据,限制了其实用性。四是模型仅预警货币危机。研究范围狭窄限制了模型的应用范围。

2.STV横截面回归模型的优缺点。STV横截面回归模型最大的优点是回答了金融危机的传染性。此外,在研究方法上,它相对于FR概率模型有所改进。第一,它考虑国别差异性,选择了危机成因近似的一组国家作为研究对象。第二,它使用月份数据,解决了样本数据较少的缺陷。第三,数据处理较为简单,不存在多重估计的现象。第四,综合分析一个国家发生银行危机、货币危机和外债危机的可能性,突破了FR概率模型预警对象的局限性。

但是,该模型也存在缺陷。首先,它要求找到相似的样本国,这比较困难。其次,引发因素的选择范围偏小。虽然它综合考虑银行危机、货币危机和外债危机,然而只选择了几个特征性指标。第三,线性回归模型过于简单。线性回归假定各种因素呈线性关系,这在指标数较少的情况下行得通,然而指标数量较大就不适用了。另外,该模型在危机指数定义方面有失偏颇。它综合预警银行危机、货币危机和外债危机,却将危机指数定义为国际储备减少百分比。

3.KLR信号分析法的优缺点。在这四种方法中,KLR信号分析法较完善,操作性较强,预警准确性较高。它选择了较多指标,增加了预警银行危机的指标,同时预警货币、银行两类危机。在模型建造方面,信号分析法具有说服力,特别是第四个合成指标充分反映单个指标对危机发生的“贡献”程度。

KLR方法也仅是尝试性的,因为在不同的环境中正式检验指标的统计显著性的样本数目有限,并且,KLR方法未考虑政治和经济结构变量,而这些变量对特定国家特定时期的金融危机的影响是很重要的。另外,KLR方法不是从特定经济结构模型导出的,科学性不强。信号分析法无法给出一个国家发生危机的确切时间。它虽然可以预测一个国家在未来24个月内发生金融危机的可能性,但是这并不代表在这24个月内发生金融危机的可能性一成不变。因而信号分析法仍然需要进一步完善。

4.刘遵义主观概率法。这四种方法与刘遵义教授所用方法的比较,由于所用样本数差别太大,前四种方法所用样本在23个以上,后一种方法所用样本仅为9个,并且有两个样本(新加坡、香港特区)不属于前四种方法所用样本之列,因此共同样本仅为7个,所以不便于比较孰优孰劣。

表2—1 四项研究成果比较与评价

续表

(三)对金融预警模型研究方法总评价

应该肯定,这些模型具有严谨而科学的数据处理方式和预警机制的设想。由于金融危机爆发前都有征兆,表现为经济指标的异常,如财政政策和货币政策的过分扩张,房地产及股市价格狂升及通货膨胀居高不下等。所以这些模型能对金融危机预警发挥一定的作用。

但是,当前金融危机预警理论与方法的形成及发展是以线性范式为背景的,在这种背景下建立起来的各种金融危机预警模型所基于的基本原理和基本假设可归纳为以下几点:一是类推原理。过去产生一定规律性的力量,在未来也会产生同样的规律性。因此,可以从历史数据中归纳出经济因素与金融危机之间的关系,以此构建金融危机预测模型。二是因果原理。任何事物的发生与发展都是有原因的。原因相同,结果就相同。金融危机引发变量的选择正是基于当前人们所能达到的对金融危机爆发的因果关系的认识。三是相关性原理。相关性是普遍存在的。当两个变量之间或一个变量与多个变量间存在相互作用或作用与被作用时,它们之间相互关系就大,反之就小。并且事物之间的关联程度是可以预测的。当前金融危机预警研究中常常应用线性回归的方法来测定不同预警指标在金融危机预警中的贡献度。四是概率推断原理。解释变量越充分,被解释变量的拟合误差就越小。金融危机预警往往以突破阈值的预警信号的多寡来推断金融危机爆发的概率。

当然,这种隐含假设与现实之间也存在较大差距:

1.特定样本难以反映总体实际情况和揭示总体特征。预警模型是一个单纯的数学关系式,不是经济、金融发展规律的全面反映,仅仅是实际情况的近似模拟。而金融危机不是单纯的经济现象,其中掺杂复杂、多变的人为、政策、环境等因素。由于复杂、多变的因素影响,金融危机的内在发展规律处于动态变化之中,通常是金融市场运行中的突发事件。当原有的运行规律一旦被打破,很多金融指标数值则表现为非连续性。这就决定了通过选择特定样本建立的模型可能与实际情况不符。另外,有些重要的风险因素是主观性的,无法通过模型来衡量,比如借款的管理质量。对于不同资产类型、不同行业、不同地区的借款者来说,不同风险因素之间存在着复杂的交叉关系,因而要求运用不同的模型。

2.从历史数据估计出的模型对金融危机的预测的准确性有一定的影响。能否用经济计量模型来预测金融危机,涉及到不同国家在不同时期发生的金融危机是否充分类似,从而可从历史数据中提出共性以预测将来。事实上,决定危机的因素可能会随时间而发生重大变化。许多理论上与危机发生概率高度相关的制度性因素,如银行监管和脆弱性等难以量化。可供选择的解释变量很多,而历史样本数据与解释变量个数相差不大,这些都导致了估计结果用做样本外预测时效果不理想。另外,管理当局或贷款发放人可能对预警信号做出反应以避免危机发生。另一方面,市场参与者对特定变量的关注可能会促使或加速原来不可能发生的危机发生,如对某国国际储备下降的关注诱发的投机性攻击,这些都限制了从历史数据估计出的模型对金融危机的预测性。

3.东南亚国家的许多引发危机的因素指标在1997年危机爆发前表现还是不差的,至少没有到足以引起人们认为危机要发生的程度。而同样的指标表现没有引起别国的金融危机,原因何在。毋庸置疑,已有基于线性范式的预测理论与方法的应用在社会、经济和技术发展中起了很大的作用。然而,金融系统运行作为经济系统的重要部分,所研究的对象不是简单的线性系统,而是由相互之间非线性作用的多种因素构成的开放的、复杂系统,其行为是动态的、不稳定的、不连续的、不可逆的,具有多种可能的未来,本质上是非线性的,用线性预测的方法(如信号法,线性回归法)等传统范式预测理论与方法来解决金融危机非线性问题,其预测效果的低效也就很好理解了。

面对众多纷繁复杂的自然现象和社会经济现象(如金融危机预警),现有的基于线性范式基础上的预测理论与方法陷入了困惑。一方面,如果所建模型很好,预测准确性也很高。然而当其发出危机信号后,政策制定者立即反应,据此制定措施,或许危机因此就被消除了。如果危机被消除,从表面上而言,因为危机并没有像预警模型预测那样发生,那么就会有人认为预警模型发出了伪信号。然而实际上,它发出的是正确信号,预警模型的“功劳”被埋没了。另一方面,如果所建立的模型没有很好地反映实际,发出正确信号的可能性非常小,该发出危机信号时发出安全信号,该发出安全信号时可能发出了危机信号,这样政策制定者所制定和采取的措施将背道而驰,效果可想而知,结果预警模型只能做“替罪羊”。

可以说目前金融危机预警理论和方法都还只是处于探索阶段,在研究范式、理论基础、预警模式以及判断准则等方面都存在很大的局限性,这就决定了这些模型的主要作用于实证研究和理论探索,在目前情况下尚不能直接作为宏观经济决策的依据。金融危机的预警模型只是提供一个较及时地评估金融危机发生可能性的工具,因为金融政策的制定还依赖于一些其他因素,如政治因素和该国或地区的金融机构的一些特殊性。如何去遵循现实的金融危机发生的情况建立预警模型是我们能否成功预测危机发生的关键。同时,仅仅依赖模型本身,不能完全解决问题,还必须考虑制度层面的因素,并通过良好的制度安排促进预警系统更好地发挥作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。