二、确定保险险种

应该依据以下几个原则制订保险计划:

1.重视大额损失原则

其实,对于表23- 1中家庭可能面临的各种风险,其发生概率都较小,我们只能大概对各类风险的发生概率进行大小排序,但很难估计真正的发生概率。相对于风险发生概率而言,损失程度较易评估,而且,与风险发生概率相比,损失程度是衡量风险大小的更为重要的指标。大家往往对“小概率、大损失”事件相当恐惧,但并不惧怕“大概率、小损失”事件。因为小概率事件尽管不常发生,但一旦发生就会造成家庭难以承受的损失,如家庭主要收入者的死亡风险,这样的风险一旦发生,如果配偶无工作或收入很低,而且有一个小孩需要抚养,该家庭面临的经济损失对于该家庭来说将非常巨大,危及家庭的基本生活和小孩的上学,属于难以承受的风险。而“大概率、小损失”事件如自行车被盗,这样的风险虽然可能每年都发生一次,但对家庭造成经济损失和打击并不大。而依据保险的“可保性原理”,适合采用保险手段转移的风险主要就是“小概率、大损失”风险,所以,在制订保险计划时,风险的损失程度越大,您就越应该购买相应的保险。或者说,您应该反复问自己:“如果没有保险,我能承担这样的损失吗?”这一点也有助于确定家庭成员中谁最适合作为被保险人。简单而言,对于承保死亡风险的寿险来说,显然,个人收入水平越高,其死亡对家庭造成的经济损失越大,也就越适合作为寿险的被保险人。

2.充分利用免赔方式节省保费支出

如有些损失您可以承担,您就不必购买保险,这样的风险您完全可以通过自留解决。保险解决的应该是您的家庭不能够承受的风险。另外,当风险造成的损失达到您的家庭不能够承担的时候,您也不必购买全额保险,您可以将您能够承受的部分(部分损失)以免赔的方式自留(在财产与责任险中是如此)或者降低保险金额(在人身保险中是如此)。

通过免赔(适合于财产与责任险、医疗费用保险)和降低保额(人身保险)将自己能够承担的风险留给自己的出发点在于节省保费。您要知道,对于财产与责任险而言,增大免赔可以显著地降低保费,因为保险公司可以不必再去花费精力对小额损失进行理赔,从而不但降低了理赔金额,而且节省了大量的理赔费用,进而显著降低了保费水平。对人身险而言,保险金额的增加意味着保费的增加,而且多付出的保费要大于预期的期望损失,因为保险人必须收取附加保费来满足保险公司的运营需要。所以,从节省保费的角度来看,投保人应该充分利用免赔方式来自留可承担风险。

3.不同人生阶段、不同的人需要不同的保障

以人寿保险为例,并非家庭所有成员都需要这一险种,也不是个人在任何人生阶段都需要这一险种,通常以下人员不需要购买人寿保险:

(1)单身并且没有任何需要赡养者;

(2)已婚,但没有子女的双收入夫妇;

(3)已婚,但没有工作的一方;

(4)已退休。

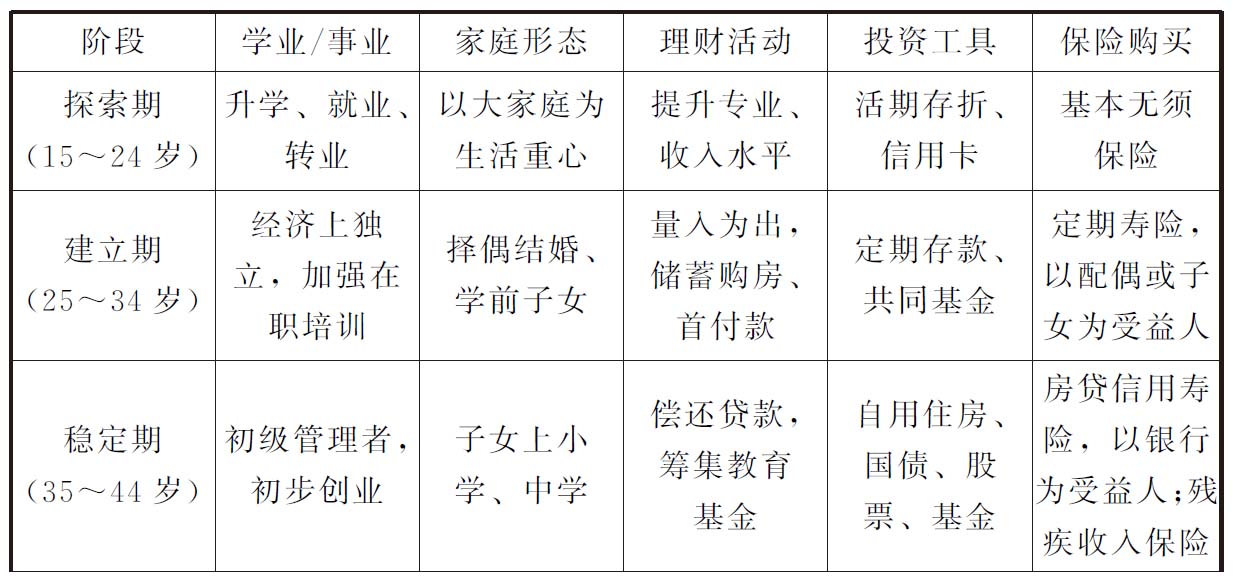

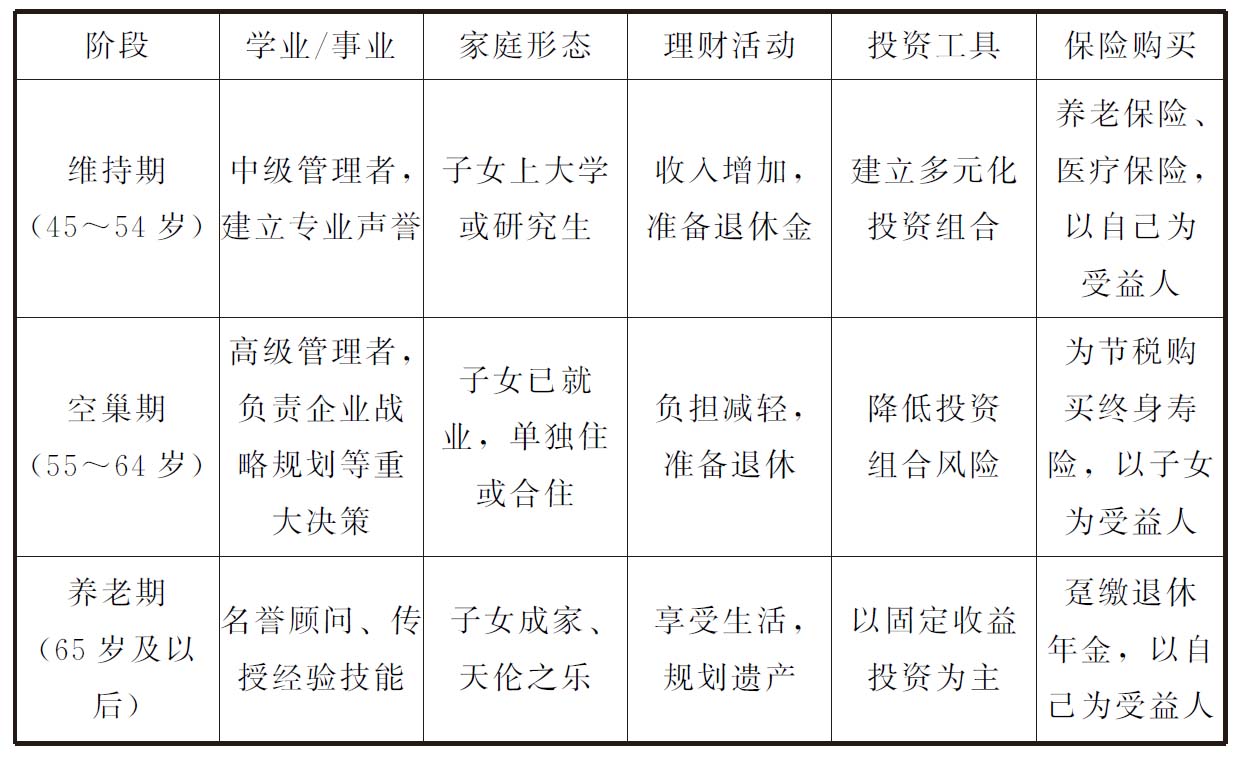

为了给大家提供一个基本的指导,下面给出一个人一生各阶段理财活动与保险购买的基本方案或建议,如表23- 2。

表23- 2 生涯规划、理财活动与保险购买

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。