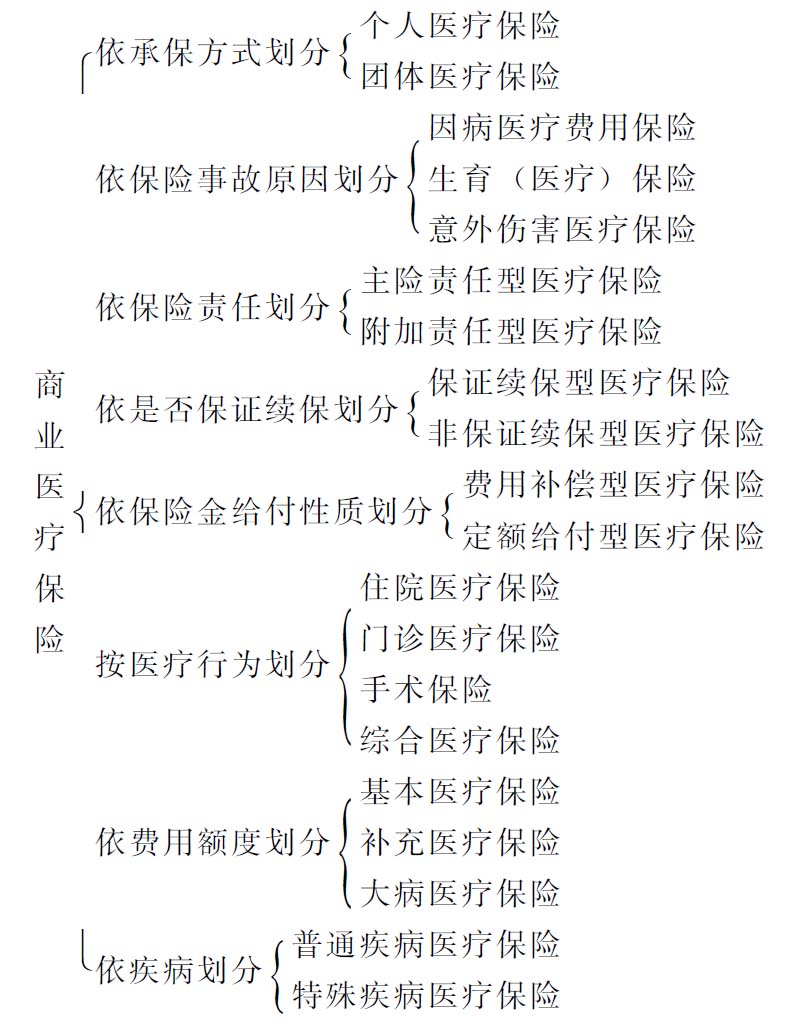

二、商业医疗保险种类

商业医疗保险由于分类标准的不同而被划分为不同的种类,但大致可分为以下几种类型,见图22- 1。

1.个人医疗保险

个人医疗保险是以个人为投保人,以投保人本人、投保人家庭成员或者与投保人具有保险利益的其他人为被保险人的医疗保险。通常参加此类医疗险的被保险人,都要通过保险人进行严格的风险评估,其保险保障程度与被保险人所缴纳的保险费密切相关,保险费率相对高一些。举例:

图22-1 商业医疗保险分类

个人住院医疗保险(主险型)

投保年龄:3周岁至59周岁;每年续保,最高可续保至64周岁

保险期间:一年

缴费期间:年缴

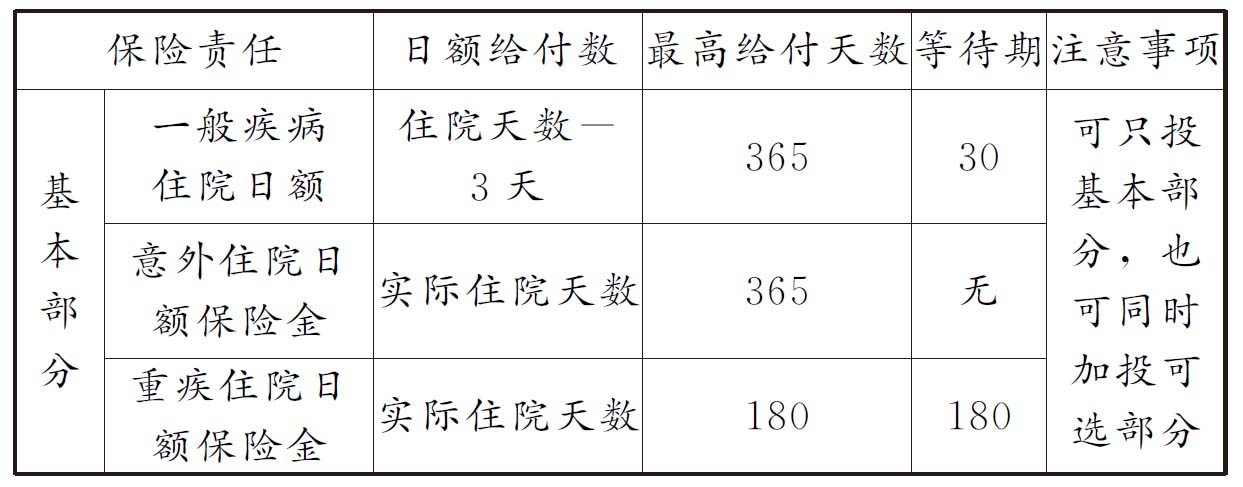

保险责任:

1.基本保障

一般住院日额保险金:若被保险人因意外或疾病需入住医院治疗,住院期间每日可获“一般住院日额保险金”,在每一保险期间内,累计给付天数可达365日。

重大疾病住院日额保险金:若被保险人因患重大疾病需入住医院治疗,住院期间每日可获“重大疾病住院日额保险金”,在每一保险期间内,累计给付天数可达180日。

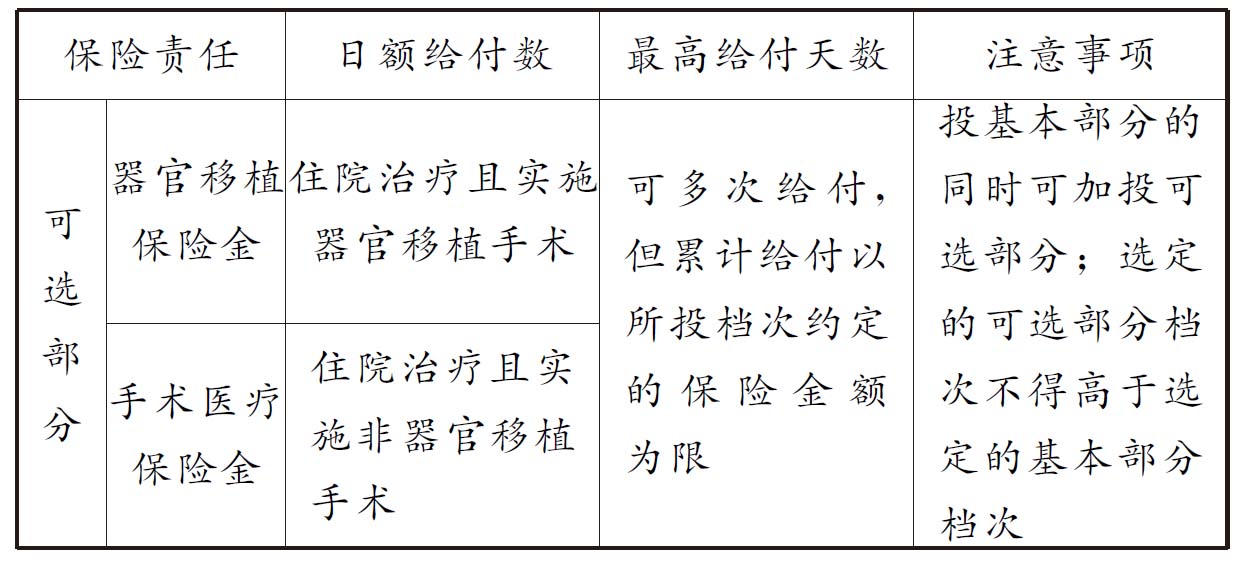

2.可选保障

器官移植保险金:若被保险人需住院治疗且施行器官移植手术,本公司按手术内容给付“器官移植保险金”,在每一保险期间内,累计给付可达保险单上载明的器官移植保险金额。

手术医疗保险金:若被保险人需住院治疗且施行非器官移植手术,本公司按手术等级给付“手术医疗保险金”,在每一保险期间内,累计给付可达保单上载明的手术医疗保险金额。

个人住院医疗保险日额及保险金额(单位:元)

保险责任 基本部分 可选部分

一般住院 重疾住院 器官移植 手术医疗

档次

日额 日额 保险金 保险金

一档 50 100 100000 6000

二档 100 120 120000 7000

三档 150 150 150000 8000

四档 200 180 180000 9000

五档 250 200 200000 10000

A.基本部分

B.可选部分

注:对保险期间内发生且延续至合同到期日后30天内的住院治疗,同样给付保险金。

2.团体医疗保险

团体医疗保险是指以团体为投保人,以团体成员或者团体成员的家庭成员为被保险人的医疗保险。团体医疗保险对参加的人数及其占团体总人数的比例有限制,团体内所有成员或者大部分成员必须参加,团体中的少数人不能作为团体申请投保。如某公司的团体(补充)住院医疗保险规定,投保人的在职人员必须百分之七十五以上,且被保险人人数不低于八人。一张保险单对一群被保险人提供保障,所缴保险费及得到的保险保障相同或按健康状况、年龄等分组而有差别。承保时,保险人同样对投保团体要进行风险评估和核保,但其核保要求可以较个人低一些。

3.保证续保型医疗保险

保证续保是指在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定(例见上述“个人住院医疗保险”)。长期寿险附加短期医疗保险,加入保证续保条款,能较好地保障客户利益。

4.费用补偿型医疗保险

指根据被保险人实际发生的医疗费用支出,按照约定的标准确定保险金数额的医疗保险。费用补偿型医疗保险的给付金额不得超过被保险人实际发生的医疗费用金额。如“门诊医疗费用保险”、“手术费用保险”等。

5.定额给付型医疗保险

定额给付型医疗保险是指按照约定的数额给付保险金的医疗保险。本节所举“个人住院医疗保险(主险型)”属此类。

6.作为主险的医疗保险

以医疗保险给付责任为主险,投保人可以单独投保。如某公司的个人住院医疗保险就规定有“一般住院日额保险金”,若被保险人因意外或疾病需入住医院治疗,住院期间每日可获“一般住院日额保险金”或“重大疾病住院日额保险金”。

7.作为附加险的医疗保险

如前所述,这是不能单独投保的医疗保险产品,必须是在投保主险后附加投保。

8.基本医疗保险

国内目前已将其定义为社会医疗保险的专有名词,其实不然。广义地说,医疗保险所提供的以治疗常见和多发疾病为主的、较低标准内的费用保障都可谓之基本医疗保险。如现今也有保险公司为农村市场所设计的“农村基本医疗保险”。

9.补充医疗保险

与基本医疗保险相对应的为补充医疗保险,即基本医疗(社会)给付限度或责任以外的一定范围和额度的医疗费用保险,如表22- 1。

表22- 1 补充医疗保险(适用有社保的人群)

10.综合医疗保险

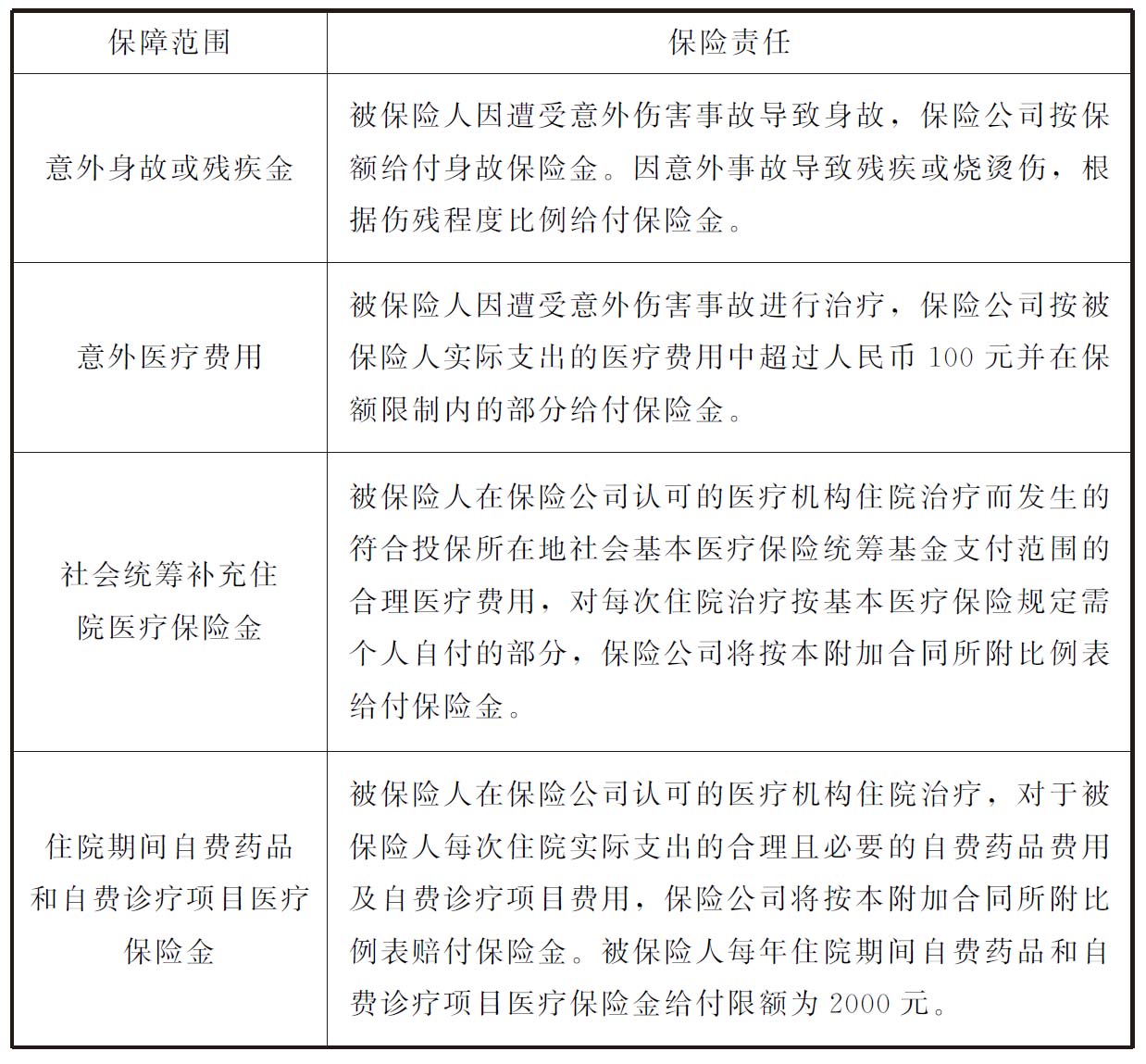

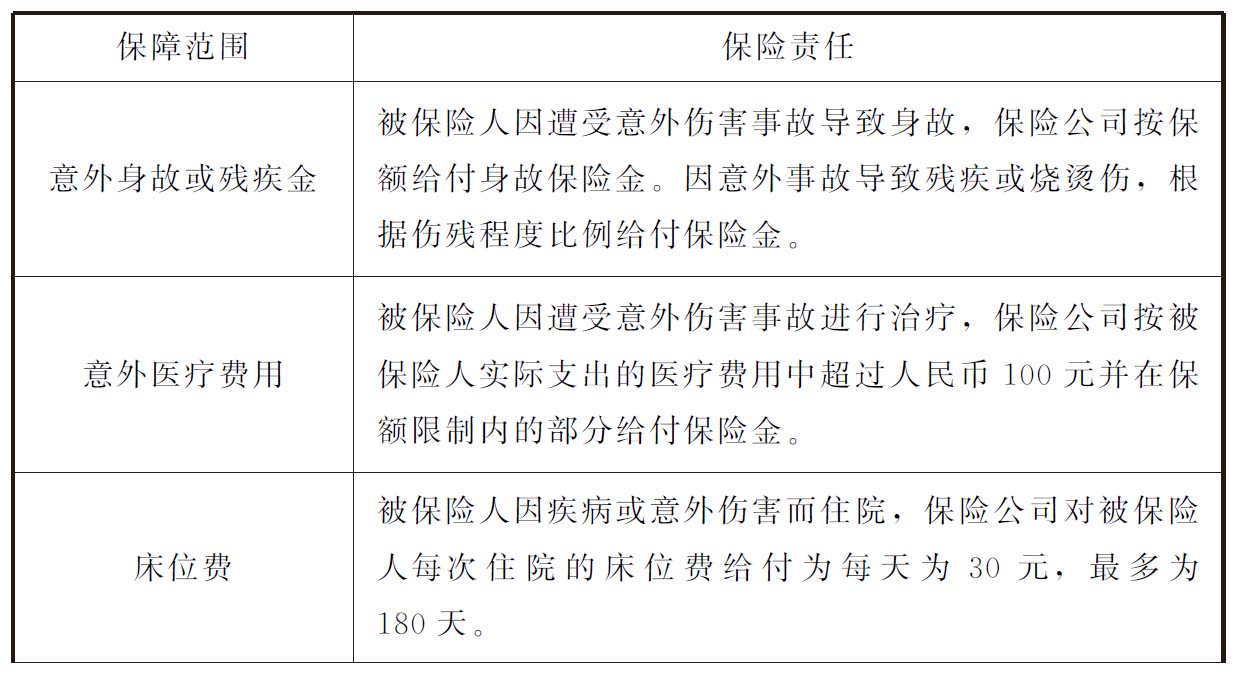

即将医疗多种费用损失集中在一个保险条款责任中予以保障。如某公司的“综合(医疗)保险(针对无社保的人群)”中的保障范围包括“意外身故或残疾金”、“意外医疗费用”、“床位费”、“药费”、“手术费”、“检查费”、“其他费用”等多项。

国内现行条款多见包括综合医疗的人身险各类责任总综合,见表22- 2。

此外,还可见大病医疗保险,它通常为危险性较大且费用大大超出上述两类保险所提供的。这种“大病”的具体概念是各家保险公司在不同条款中分别予以定义的,临床医学并无统一定论。

至此,本书已经对几乎所有的保险产品作了比较粗浅的讲述,使读者对其有了初步的了解。在后面的章节里,我们将会把如何购买保险、如何索赔等相关的保险技巧介绍给大家。

表22- 2 综合(医疗)保险(针对无社保的人群)

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。