(三)企业财务报告的拓展

中外众多研究机构和学者对传统财务报告的缺陷及其改进思路都提出了自己的看法。其实,财务报告的本质要求就是要反映企业的历史和现状并揭示其未来变化的趋势。传统财务报告的视角过于狭窄,对计量的要求过于苛刻,其实,从一个决策有用观的视角出发,对于某一条决策支持信息,大概的准确比精确的错误要有意义的多。企业的财务报告如果要承担财务业绩关于信息披露层面的重任,必须要将更多的相关信息纳入财务报告体系,这有必要从结构理性的视角,重构企业的相关会计报表,使其能够更加全面实时的反映企业各利益相关者投入资源的分布状况和最终博弈冲突的利益结果。

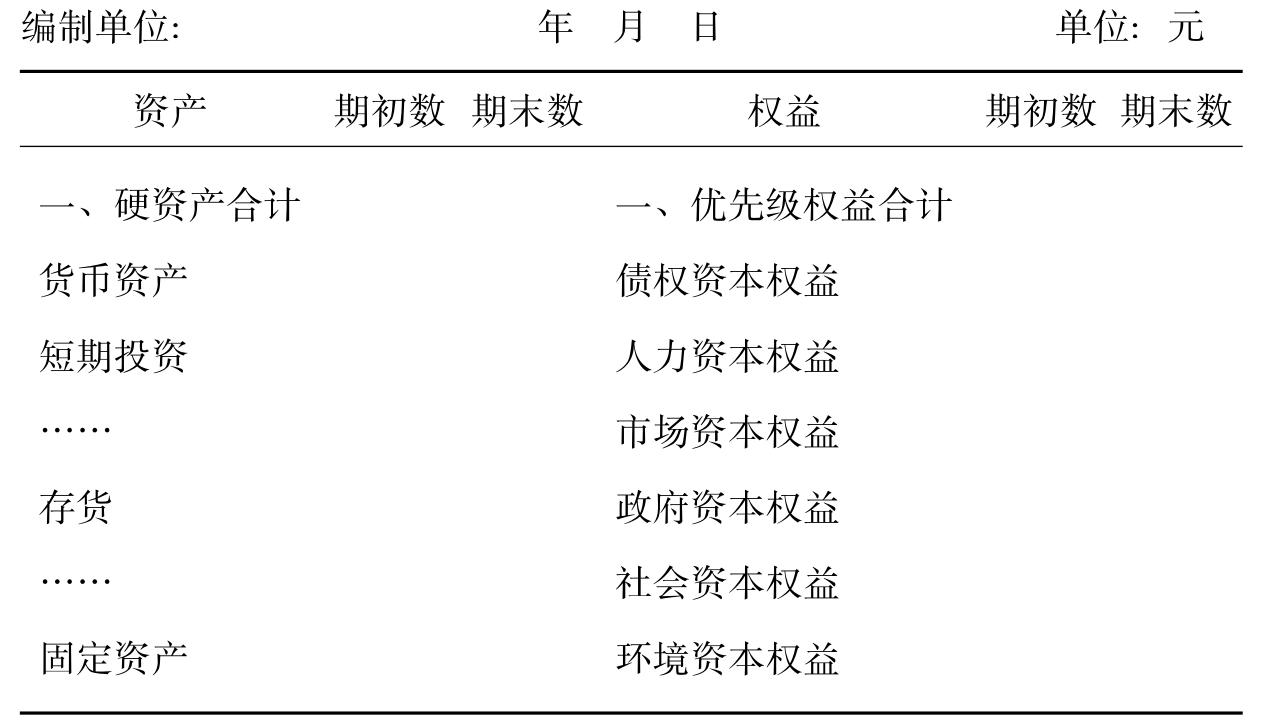

1.资产权益平衡表

联系已经建立起来的程序理性的概念,传统意义上的资产负债表需要从结构理性的角度重新进行审视。从某种意义上来说,企业资产负债表右边的部分反映了企业的资本来源及其结构。可以说,资本,或者说权益是企业存在的基础。从经典的财务理论视角看,一个企业的资本通常被界定为企业的物力资本,譬如股权资本和债权资本,它们是指那些能够被计量的货币化资本。但随着“资本”概念的扩展,这一“能够被货币量化”的解释基础开始变得不合时宜,特别是人力资本概念提出并应用以后,一个被认同的解释是把企业的资本结构分为物力资本和人力资本两部分,相应地将企业定义为一个物力资本与人力资本的特别合约(周其仁,1996) 。这个解释揭示了企业对两类资本的依赖性。但是,对一个企业来讲,仅有物力资本和人力资本仍然难以存在和发展。首先,企业的生存要置于一个相应的供应链当中,上游与供应商相连接,下游与客户相连接,这是企业生存不可或缺的一类关系资本,可以将其定义为市场资本;其次,现代企业的运营不可能忽视政府的影响,在企业的存在和可持续发展中,政府扮演着十分重要的角色,政府为企业提供安全保障和基础设施,同时制定法律和规则并享有征税权和其他权力等,一个企业如果能够顺应政府所提倡的政策导向,其运营将会得到更多的扶持,企业拥有的这一类关系资本可以定义为政府资本;再次,社区和相应的社会公众为企业提供了必要的人力储备和潜在市场,当然也使企业担负必要的社会责任,一个良好的社会形象可以让企业的产品和服务更具价值,企业拥有的这一类关系资本可以定义为社会资本;最后,自然环境已经对今天的企业运营提出了可持续发展的要求,自然环境已然从一个为企业营运所影响的客体变成了一位沉默的主人,谁都不敢忽略对这位沉默的参与方的侵犯,因为当你对它呵护得更好,你也必将得到更多回报,企业拥有的这一类资本可以定义为环境资本。因此,企业实际上是多种资本的结合体,是“物力资本、人力资本、市场资本、政府资本、社会资本和环境资本的特别合约” 。这些资本都是所谓的“专门化投资” (包括专用性资源和专有性资源) 。企业的各利益相关者就是那些给企业提供“专门化投资”的组织、个人或某个主体,企业则是这些“利益相关者缔结的一组合约”(杨瑞龙、周业安,1998) 。以上的论述拓展了企业的资本结构内涵,它从利益相关者的角度丰富了传统资产负债表右边的项目,进而也对应的丰富了传统资产负债表左边的项目,我们把这样一张拓展后的资产负债表定义为资产权益平衡表,如表2-3所示。

表2-3 资产权益平衡表

续表

注:表2-3只是资产权益平衡表的一种理论设计架构,表中应包括的具体项目及其确认、计量和呈报的方法都有待进一步探讨或完善。

传统财务报告按照“资本雇佣劳动”的逻辑,认为企业是股东的企业,所以总是把股东权益作为资产负债表的剩余权益。基于结构理性的资产权益平衡表把权益分为优先级权益和次级权益,优先级权益的受偿次序在次级权益的前面,并且其自身的价值也会随着相关因素的变动而波动,受偿次序在最后的次级权益在企业正常经营的情况下归属股权持有者,但一种权益是优先级权益还是次级权益,仍然取决于企业所有权的安排,具有状态依存的自发特性。在表2-3中,仍假定股东权益是次级权益。次级权益下的未分配经济利润需要结合表2-4一起理解。本期增加的未分配经济利润是指企业当期增加的经济利润减去各项权益资本分红后的留存经济利润。

资产权益平衡表的左侧将资产分为硬资产和软资产。硬资产是指易于定义和计量的资产,注重可靠性;软资产是指难以定义和(或)计量的资产,更注重相关性[26]。两类资产的划分是相对的,这取决于确认标准和计量技术。随着会计计量技术的发展,更多的资产项目会被吸收进资产权益平衡表的软资产项下,与此同时,一部分的软资产也将逐步转变成硬资产,这是一个长期的动态发展过程。当然,与资产方的动态发展和内部的相互转化相对应的是,资产权益平衡表右边的权益项目也会随着新型的利益相关者对企业的“专门化投资”逐步被认可而进一步丰富起来。

在传统的资产负债表上,股权资本持有者其实成了企业所拥有的人力资本、市场资本、政府资本、社会资本和环境资本的代理人[27],而且在资产负债表的右边没有为这类权益留下席位,与此相对应的,在资产负债表的左边也抹去了它们的位置,最终这些无形资产的权益由股权持有者代理的成果,结合股权资本权益自身的价值变动一起反应在企业股权资本的市值上,其增量可以用市场增加值(market value added,MVA)表示。

从利益相关者的角度,资产权益平衡表对传统的资产负债表左右两边的项目进行了补充。在一定意义上,我们可以认为,资产权益平衡表的右边揭示了各利益相关者对企业所拥有的索取权的分布状态,而左边则代表其控制权的施加对象。[28]当然,这二者之间并非一个清晰的一一匹配的关系。但有意义的是,这样一个分布图使企业的一个战略性的治理架构跃然纸上,体现了各利益相关者参与公司治理的一种机会上的平等性,一种静态的治衡,这其中所蕴涵的结构理性为企业最终财务业绩的提升提供了保障。

2.经济利润表

资产权益平衡表体现了企业治理架构上结构理性的内在需要。企业作为一份结构化的合约,一个产生合作剩余的流程机制,各利益相关者通过规则基础之上的博弈冲突所达致的利益结果需要得到公允反映。这一利益结果其实就是企业次级权益持有者(一般情况下是股权资本)创造的经济增加值,又称经济利润。从某种意义上说,传统的资产负债表的缺陷一定程度上导致了利润表的缺陷,由于相关资产没有被确认,因此,对他们的耗费也没有恰当的抵减利润,这造成企业利润表当中所计算出来的净利润没有反映出企业实质上的价值创造,这将扭曲企业财务业绩的形象。鉴于此,我们构造了经济利润表[29],如表2-4所示。

表2-4 经济利润表

注:表2-4只是经济利润表的一种理论设计架构,表中应包括的具体项目及其计量、调整和分类方法都有待进一步探讨或完善。

经济利润表中的“营业成本”是一个广义成本费用概念,它包括企业营运过程中的直接材料、直接人工(无需资本化的人力费用) 、制造费用和无需资本化的营销和管理上的劳务支出。表中“经济利润调整项”是指没有被现存会计核算体系认可,但却影响了企业经济收入或营业成本的事项[30]。这里需要明确的是,表2-4计算出的“经济利润”超越了经典意义上的经济增加值(economic value added,EVA) 。因为表2-4计算的“经济利润”扣除了全部资本费用,包括债权资本费用、人力资本费用、市场资本费用、政府资本费用、社会资本费用、环境资本费用和股权资本费用,其中企业的政府资本费用涵盖了税收成本,而经典意义上的EVA则仅仅考虑了债权资本费用、股权资本费用和一部分政府资本费用(即企业承担的税赋) 。显然,表2-4所展示的“经济利润”是一个更广义的经济增加值的概念,它使企业的价值创造得到了更加全面和公允的反映。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。