20.全面预算管理的体系是怎样的?

答:预算管理以预算为主线并按照其全面展开、全面预算的组成内容直接决定了预算管理的体系。一个完整的企业全面预算应包括经营预算、财务预算和资本支出预算三大部分。

(1)经营预算

经营预算是指与企业日常业务直接相关的基本生产经营活动的预算,通常是指在销售预测的基础上,首先对企业的产品销售进行预算,然后再以“以销定产”的方法,逐步对生产、材料采购、存货和费用等方面进行预算。主要包括:

①销售预算。通过对企业未来产品销售情况所做的预测,推测出下一预算期的产品销售量和销售单价,这样就可求出预计的销售收入。由于销售预算是其他预算的起点,并且销售收入是企业现金收入最主要的来源,因此销售预测的准确程度对整个全面预算的科学合理性起着至关重要的作用。

②生产预算。生产预算是根据销售预算编制的。但由于计划期间除必须备有足够的产品以供销售外,还必须考虑计划期期初和期末存货的预计水平,以避免存货太多,形成资金的积压、浪费;或存货太少,影响下一季度的销售活动正常进行。为此,要明确生产预算中的预计产品生产量和销售量之间的关系。

③直接材料预算。编制直接材料预算是以生产预算为基础。直接材料生产上的需用量同预计采购量之间的关系紧密。为便于编制现金预算,在直接材料预算中,通常还包括材料方面预期的现金支出的计算,包括上期采购的材料将于本期支付的现金和本期采购的材料中应由本期支付的现金。

④直接人工预算。直接人工预算与直接材料预算相似,也是在生产预算的基础上进行的:

⑤制造费用预算。制造费用预算是除直接材料和直接人工以外的其他产品成本的计划。这些成本按照其与生产量的相关性,通常可以分为变动制造费用和固定制造费用两类。不同类的制造费用,其预算的编制方法也完全不同。因此,在编制制造费用预算时,通常是按两类制造费用分别进行编制。变动制造费用根据生产量确定;固定制造费用通常都是根据上年的实际水平,经过适当的调整而取得的。

⑥期末产成品存货预算。期末产成品存货预算是为了综合反映计划期内生产单位产品预计的成本水平,同时也为正确计量预计利润表中的产品销售成本和预计资产负债表中的期末材料存货和期末产成品存货项目提供数据。其预算方法为,先确定产成品的单位成本,然后将产成品的单位成本乘以预计的期末产成品存货量即可。

⑦销售与管理费用预算。销售与管理费用预算包括预算期内将发生的制造费用以外的各项费用,这些费用的预算编制方法与制造费用预算的编制方法相同,也是按照费用的不同形态分别进行编制的。

(2)财务预算

财务预算是指与企业现金收支、经营成果和财务状况有关的各项预算。

①现金预算。现金预算主要反映计划期间预计的现金收支的详细情况,可供管理当局筹措及控制现金。现金流量预算是企业在预算期内全部经营活动和谐运行的保证,否则整个预算管理将是无米之炊。一般来说,一份现金预算应包括以下三个组成部分。

A.现金收入。现金收入部分包括期初的现金余额和预算期的现金收入。产品销售收入是取得现金收入的最主要来源。

B.现金支出。现金支出部分包括预算期预计的各项现金支出,除上述预计支出外,还包括上缴所得税、支付股利和资本支出预算中属于计划期内的现金支出等。

C.现金多余或不足。现金的多余或不足部分列示现金收入合计与现金支出合计之间的差额,差额为正,说明收大于支,现金有多余,可用于补偿过去向银行取得的借款或用于购买短期证券;差额为负,说明支大于收,现金不足,要向银行取得新的借款。

②预计利润表。预计利润表是在上述各经营预算的基础上,按照权责发生制的原则进行编制的,其编制方法与编制一般财务报表中的利润表相同。预计利润表揭示的是企业未来的盈利情况,企业管理当局可据此了解企业的发展趋势,并适时调整其经营策略。

③预计资产负债表。预计资产负债表反映计划期末各账户的预期余额。其编制方法为,在企业期初资产负债表的基础上,经过对经营预算和现金预算中的有关数字做适当调整,即可编制预计资产负债表。

预计资产负债表可以为企业管理当局提供会计期末企业预期财务状况的信息,据此,有助于企业管理当局预测未来期间的经营状况,并采取适当的预防性措施。

(3)资本支出预算

资本支出预算主要是涉及长期投资的预算,是指企业不经常发生的、一次性业务的预算,如企业固定资产的购置、扩建、改建、更新等都必须在投资项目可行性研究的基础上编制预算,具体反映投资的时间、规模、收益及资金的筹措方式等。在企业预算管理中,特别是对资本性支出项目的预算管理,要坚决贯彻“量入为出,量力而行”的原则。这里的“入”一方面要从过去自有资金的狭义范围拓宽到举债经营,另一方面又要考虑企业的偿债能力,杜绝没有资金来源或负债风险过大的资本预算。

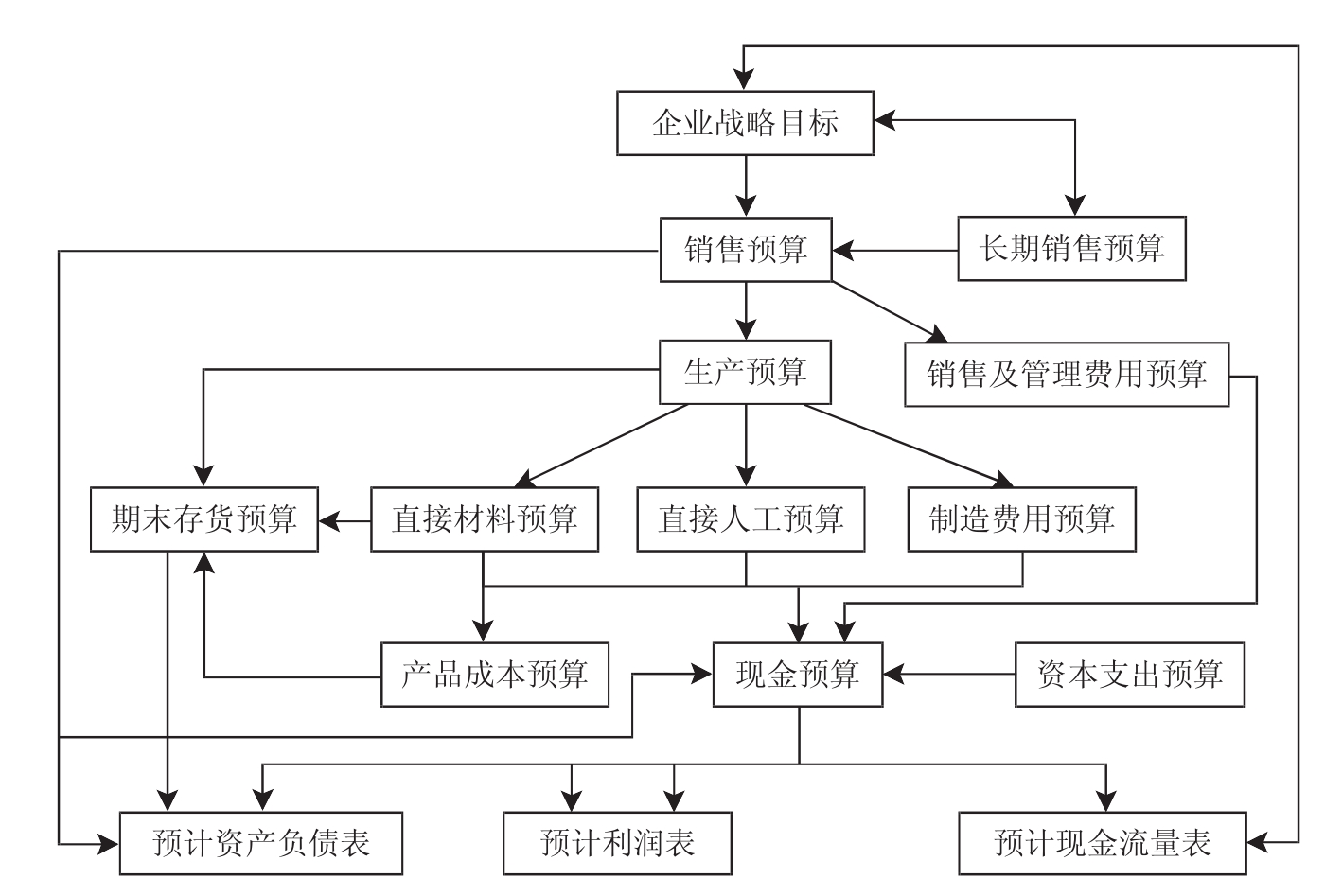

全面预算的内容体系具有系统性特征,经营预算、财务预算和资本支出预算是一个整体,相互支撑、相互依赖,是一个完整而紧密的系统。因此,在确定预算编制起始点的基础上,还应进一步弄清各预算之间的逻辑顺序。比如,以某以销定产的制造业企业的主要预算内容为例,各项预算的相互连接关系可如图7-1所示。

图7-1 预算管理内容体系图

显然,对于大多数企业而言,销售预算制约着其他预算,它的准确与否决定着整个预算内容体系的有效与否。为此,首先应由营销部门提供编制销售预算的各项资料,并提供销售预算初稿。在某些大型企业或特别重视销售预测的企业,会成立专门的市场调研部,或者至少在营销部门下设市场调研组,专门负责市场调研、销售预测等,并可由其提供销售预算的有关资料。预算委员会将其与目标销售相比较,并将经过协商认定的销售预算分发给各部门,使之成为其他部门提供预算初稿的参考依据。随后,生产部门结合销售的需要、各项资源的许可,提供生产预算及相关成本预算初稿及其编制依据。供应部门根据生产的需要,提供原材料采购及相关现金流的预算初稿及其编制依据。其他部门根据其与供、产、销之间的关系,提供本部门相关费用预算初稿及其编制依据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。