4.评价会计估计应依据哪些数据和假设问题?

答:评价会计估计应依据的数据与假设,主要包括以下内容:

①评价会计估计依据的数据的准确性、完整性和相关性。

②考虑获取外部审计证据。

③评价被审计单位对数据的分析。

④评价会计估计使用的主要假设是否有合理的依据。

⑤考虑利用专家的工作。

⑥复核会计估计公式的持续适当性。

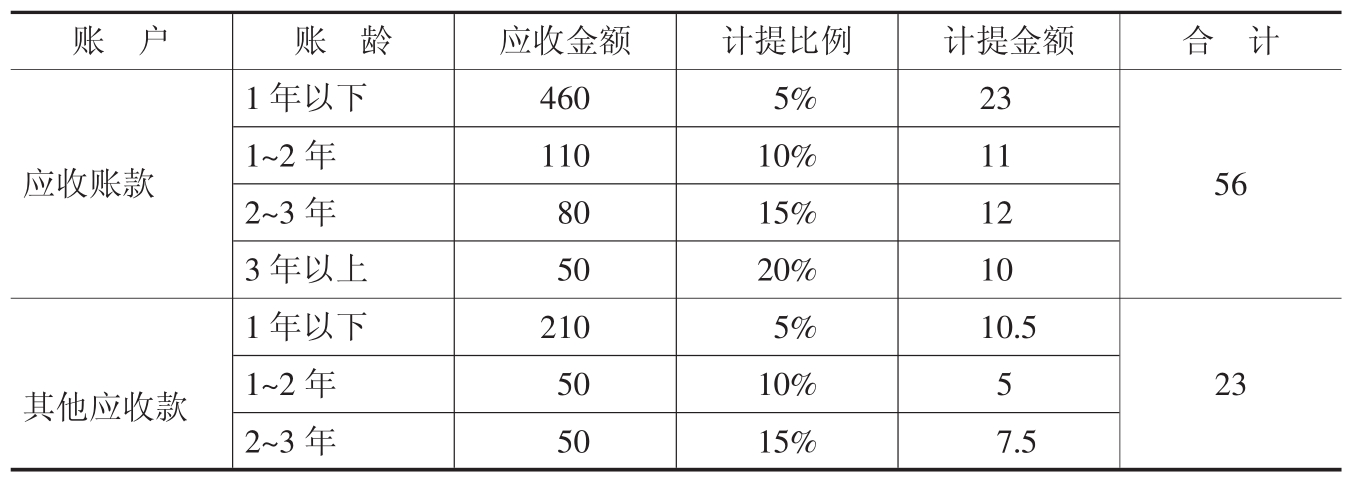

例20-1春兰公司采用账龄分析法计提坏账准备,未经审计的坏账准备计提计算表如表20-2所示:

表20-2 春兰公司应收账款账龄分析表

审计人员对账龄分析表中设计的部分明细账进行了抽查,发现表中有一笔2~3年30万元的应收账款应归入3年以上,其他应收款中45万元的款项为应收某一自然人股东,经调查该股东因欺诈罪被判入狱,已无任何偿还能力;此外,公司还对一笔金额为50万元的应收账款金额计提了坏账准备,但从公司律师处了解到该笔应收账款正在与债务方协商进行债务重组。审计人员还检查了预付账款、应收票据等账户,未发现有不能收回的迹象。

综合上述结果和对坏账准备的分析,对坏账准备计提金额审计核定后应调整如下:

①应收林阴公司20万元货款,对方已进入破产程序,估计能收回10万元;应提坏账准备10万元,在未审的账龄分析表中已将其列入3年以上,实际应再补提坏账准备为:10-(20×20%)=6(万元)。

②对返达公司应收账款发现漏登93600元,应按5%计提坏账准备,即坏账准备:93600×5%=4680(元)。

③新官实业退货应冲减应收账款35100元,同时冲减坏账准备,即:35100×5%=1755(元)。

在审计存货跌价准备时,注册会计师除了获取被审计单位以往的销售水平、现有的订单和营销趋势等资料外,还可从所处行业编制的销售预测和市场分析资料中获取审计证据。同样,在审计未决诉讼导致的预计负债时,注册会计师可以考虑与被审计单位的律师直接交换意见。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。