第七节 施工合同收入与费用核算

一、合同总收入与费用的构成、确认和计量方法

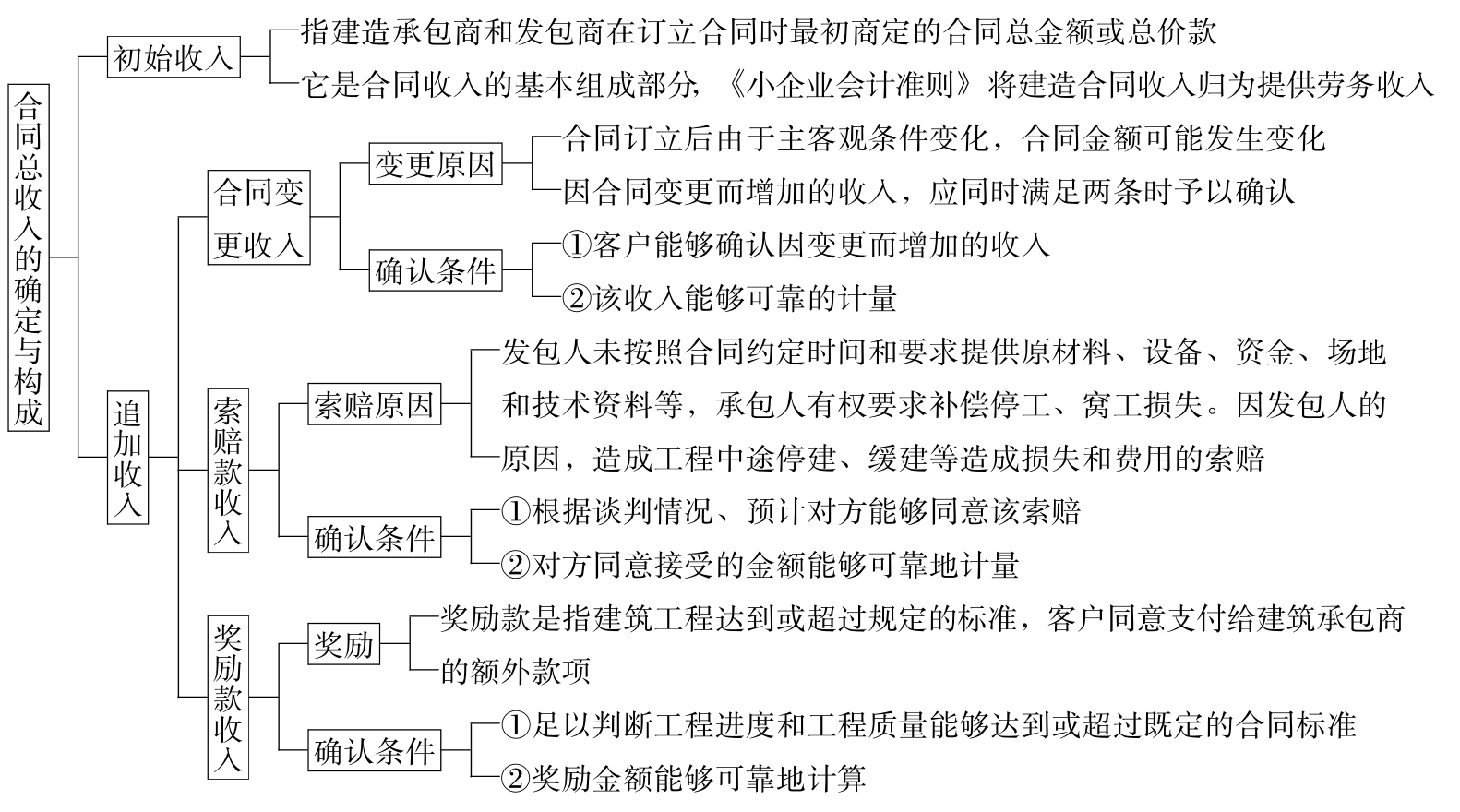

(一)合同总收入的确定与构成

见图8-22。

图8-22 合同总收入的确定与构成

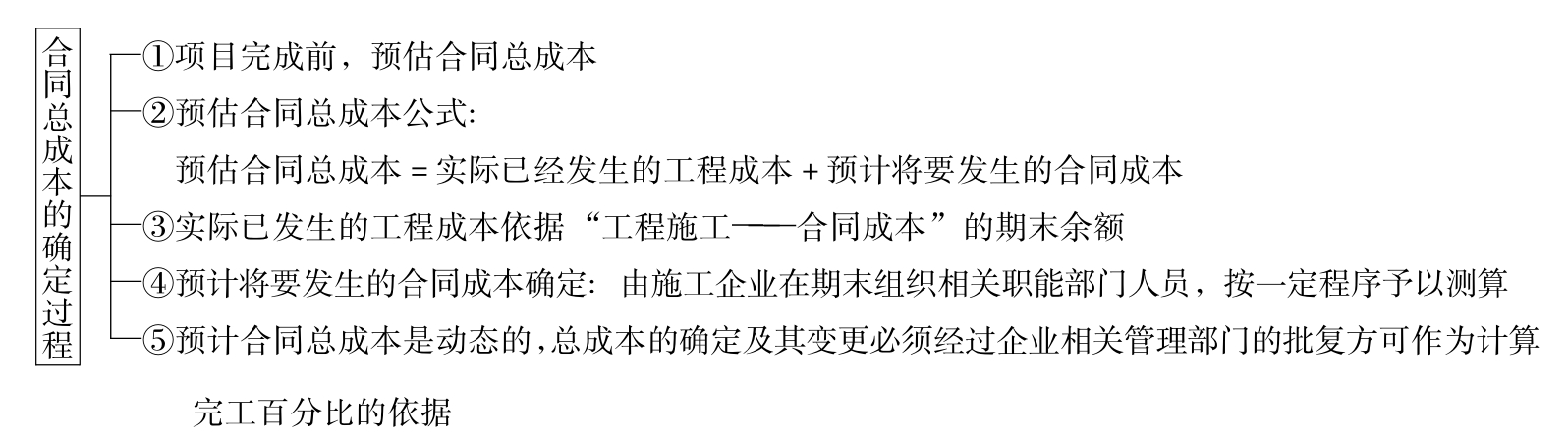

(二)合同总成本的确定

见图8-23。

图8-23 合同总成本的确定过程

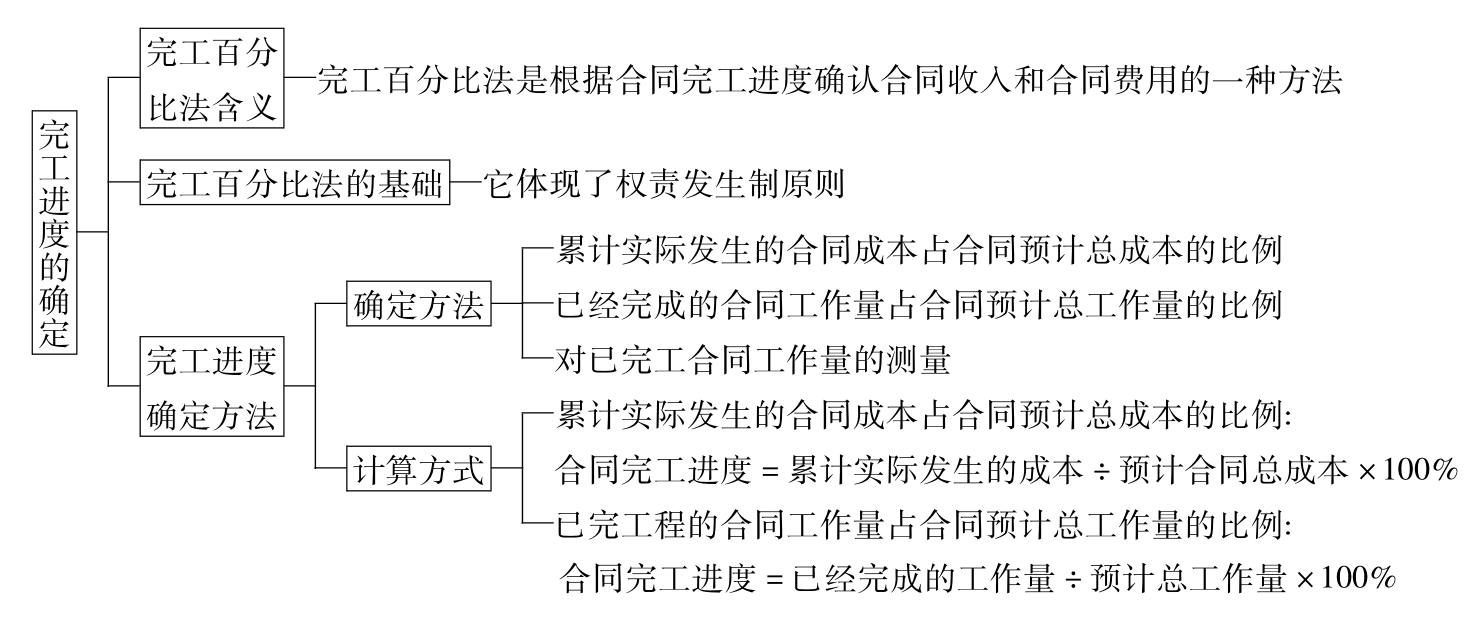

(三)合同结果判断计量方法——完工百分比法

当建造合同的结果能够可靠地估计时,施工企业应在资产负债表日,根据完工百分比法来确认合同收入和合同费用(见图8-24)。

图8-24 完工进度的确定

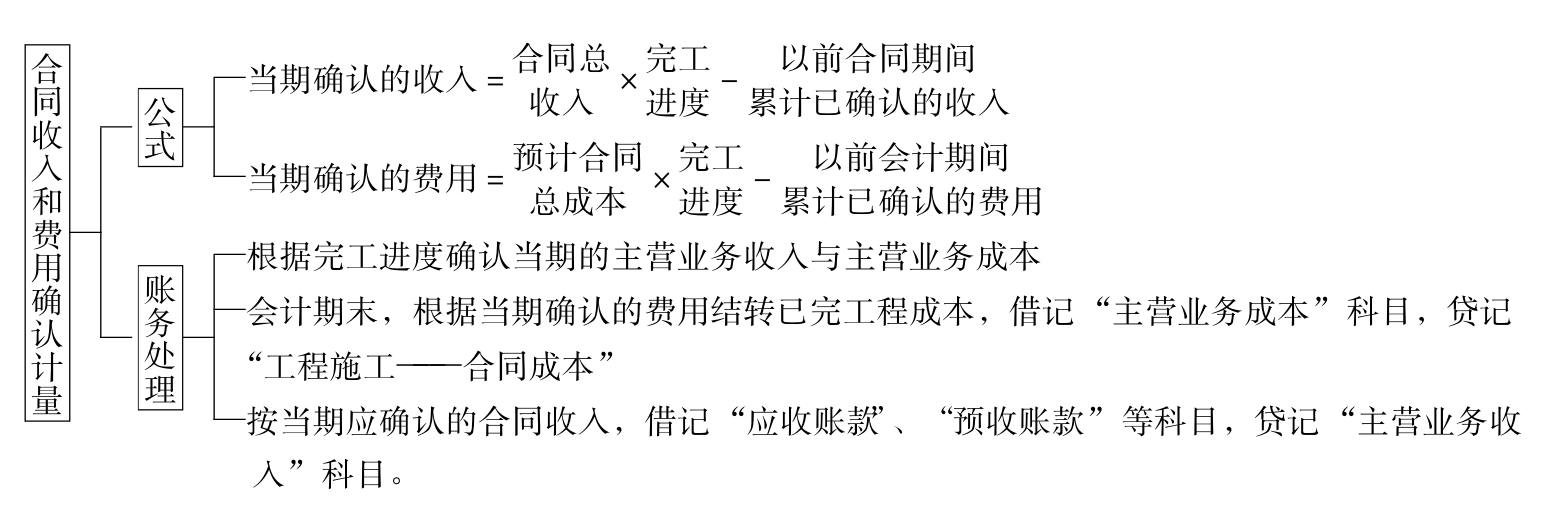

(四)建造合同收入和合同费用的确定与计量

确定与计量当期的合同收入和合同费用时按图8-25所列公式计量。

图8-25 合同收入和费用确认计量

【例6】永宏建筑公司签订了一项总金额为9000000元的建造合同,承建一座桥梁。工程于2×08年7月开工,预计2×10年10月完工。各年度相关资料如下:

(1)到2×08年年底,已发生成本2000000元,完成合同尚需发生成本6000000元;

(2)到2×09年年底,累计已发生成本5832000元,完成合同尚需发生成本2268000元;

(3)2×10年10月,该项工程完成时,累计已发生成本8100000元。

假定该项目按年度来确认合同收入与费用,相关计算与账务处理如下:

①2×08年计算完工进度=2000000÷(2000000+6000000)×100%=25%

2×08年应确认合同收入=9000000×25%-0=2250000(元)

2×08年应确认合同费用=8000000×25%-0=2000000(元)

2×08年年末,确认收入的账务处理为:

![]()

结转成本确认费用的账务处理为:

![]()

②2×09年计算完工进度=5832000÷(5832000+2268000)×100%=72%

2×09年应确认合同收入=9000000×72%-2250000=4230000(元)

2×09年应确认合同费用=8100000×72%-2000000=3832000(元)

2×09年年末,确认合同收入账务处理为:

![]()

结转成本确认费用的账务处理为:

![]()

③2×10年计算完工进度=8100000÷8100000×100%=100%

2×10年应确认合同收入=9000000×100%-6480000=2520000(元)

2×10年应确认合同费用=8100000×100%-5832000=2268000(元)

2×10年年末,合同收入与合同费用确认的账务处理为:

![]()

结转成本确认费用的账务处理为:

![]()

工程项目日常发生的各种支出应计入“工程施工——合同成本”。

年终将主营业务收入与主营业务成本发生额转入“本年利润”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。